P2P網貸平臺風險預警模型

2018-08-21 10:48:44黃漢聶鄭瑜賴宛眉郭芷晴黎欣袁樂兒

市場周刊 2018年2期

關鍵詞:層次分析法

黃漢聶 鄭瑜 賴宛眉 郭芷晴 黎欣 袁樂兒

摘要:近年來,迅猛發展的P2P行業風險事件頻發。基于信用風險、經營風險、管理風險和技術風險等四個方面的平臺風險來源分析,首先運用層次分析法構建出3個層次、10個子層次、39個具體指標的風險預警模型,然后利用Matlab軟件計算得到具體指標權重值。在實例研究環節,選擇較為大眾熟知的A平臺為對象,利用模糊層次分析法與“和積法”得到分數和對應風險評價等級,符合平臺的實際情況。

關鍵詞:P2P網貸平臺;風險預警;層次分析法;模糊層次分析法

近些年.隨著互聯網金融的興起.P2P網絡借貸作為新型的金融借貸模式,呈現出迅猛發展的勢頭。但由于我國P2P網絡借貸發展起步較晚,平臺風控技術尚不成熟,加之我國征信系統不完善以及政府監管缺位,P2P平臺跑路等風險事件層出不窮,給部分投資者造成了重大損失,同時也給社會經濟帶來不安定因素。因此.我們迫切需要建立P2P網絡借貸平臺風險預警系統。文章嘗試運用定性與定量相結合,并輔助以實例檢驗的方法。來構建風險預警模型并度量目前平臺風險.以達到有效的平臺風險防范。

一、P2P網絡借貸平臺面臨的風險

(一)信用風險

信用風險即違約風險。是P2P平臺面臨的最主要風險.具體是指獲得投資者資金的債務人沒有意愿或者沒有能力履行義務而無法及時償還借款所造成的違約事件致使平臺與投資者蒙受損失的風險。無論何種情況引發的違約.都將啟動平臺的風險備用金。

(二)管理風險

管理風險是指對資金保障方式、資金分散度、墊付比例等方面管理不善造成資金損失的風險。P2P網絡借貸平臺作為信息中介,是借貸個體之間的信息橋梁,因而以何種方式保障客戶的資金安全是P2P網絡借貸平臺能否安全有效運營的重要因素之一。在借貸雙方之間,P2P網貸平臺需確保貸款客戶類型的多樣化,以規避貸款的風險損失;一旦發生逾期和違約,應利用風險準備金保障借款方的權益。

(三)經營風險

經營風險是指由于決策人員和管理人員在知識層面存在缺失或者在經營方面出現失誤給P2P網絡借貸平臺造成盈利下降的風險。在此過程中,內部管理人員的市場判斷能力、法律知識水平、財務決策能力和經營決策能力都會不同程度影響P2P網絡借貸平臺的經營發展,直接影響投資人的資金安全和平臺的正常盈利。

(四)技術風險

P2P網絡借貸平臺是依靠網絡運行的虛擬化借貸系統,容易出現技術風險類問題。國內大部分平臺創立初期忽視信息系統的建設.為犯罪分子利用系統漏洞開展各類犯罪活動提供便利。另外,部分平臺外包開發系統,則可能面臨外包供應商暗植系統后門、借機竊取平臺信息或進行欺詐等風險。

二、P2P平臺風險預警模型的構建

(一)構建層次結構模型

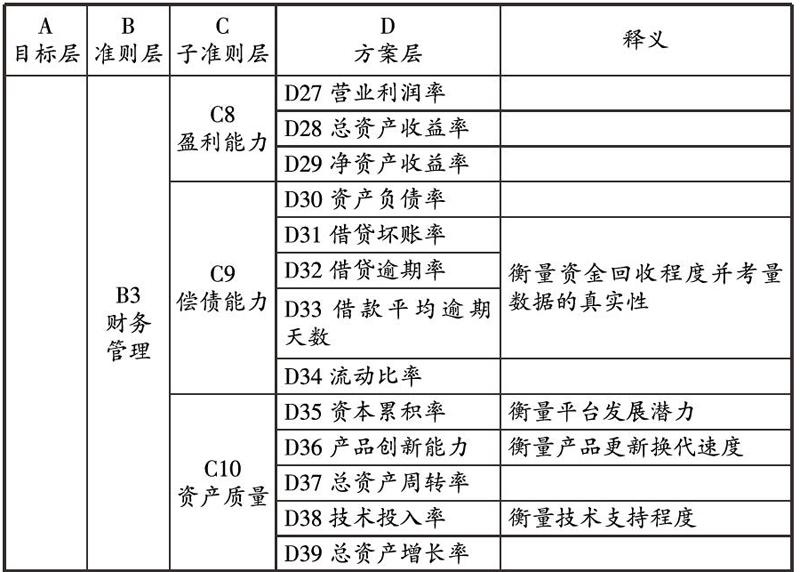

構建層次結構模型的關鍵在于選取具有行業代表性的指標,在綜合考慮了P2P網貸平臺自身的屬性及其資本結構特點后,主要篩選了以下三類指標作為模型準則層:企業素質、風險管理、財務管理。在準則層下細分子準則層,分別為:資金實力、人力資源(管理層)、市場地位、治理結構、資金披露程度、資金保障模式、風險管理水平、盈利能力、償債能力、資產質量。在子準則層下再細分具體39個指標作為方案層指標。如表1所示。

其中,評價信用風險的指標有:正常償付比例、借貸壞賬率、借貸逾期率、借款平均逾期天數、借款人集中度等:評價管理風險的指標有:客戶資金存管模式、擔保模式、風險備用金比例、平臺墊付比例、資金分散度等;評價經營風險的指標有:產品競爭力、市場份額、客戶服務能力、營業利潤率、總資產收益率等;評價技術風險的指標有:數據安全保障程度、技術投入率。

(二)構造比較判斷矩陣

層次結構模型構建出以后。通過比較判斷構造判斷矩陣.并采用1-9個層次的標度方法標示同一個層次中不同指標的相對重要性。

文章通過專家判斷法,對P2P網貸平臺各項預警指標的相對重要性進行對比判斷。具體的判斷方法如下:專家對指標進行分組.并確定不同指標權重.每個指標小組再依照兩兩指標對比原則并按照相對比較標度進行賦值。該步驟需做n(n-1)/2次兩兩判斷,以保證相對合理的排序,最后再將每個小組設定的權重進行討論.得出結果,最終總共得到14個判斷矩陣。

(三)計算權重,進行一致性檢驗

首先,計算權重。根據前文所得到的判斷矩陣.確定與判斷矩陣相對應的特征向量,同時,計算出每個矩陣的最大特征值并進行歸一化處理,以確定各個指標的權重系數值。表2為目標層A對準則層B的相對權重。

最后,進行層次總排序。利用準則層權重與其相對應的子準則層和方案層權重相乘的方法,就可以得到方案層指標對于目標層的權重。以企業素質為例,該方案層指標總排序計算如下:將企業素質的方案層指標的權重分別乘以企業素質的子準則層以及相對應的企業素質相對于目標層的權重.最后得出具體指標相對于總指標的權重。同理,最終可以得到其他指標的權重系數值,并且經一致性檢驗,層次總排序同樣滿足一致性要求。

(四)構建函數模型

根據上述方法可以計算得出各指標的權重系數.其計算結果可以構建出如下評價P2P網絡借貸平臺的函數模型:

通過上述模型可得,客戶資金存管模式對P2P網絡借貸平臺風險影響最大,而風險最小的是管理層人員的學歷水平。

以上模型為層次分析法所得到的簡便算法。為保證指標實際值選取的客觀科學性。后面的實例檢驗將采用模糊層次分析法。

一般情況下,按照P2P網絡平臺風險程度的高低.將P2P網絡借貸平臺的風險預警評價劃分為五個等級:優良、正常、低度、中度、高度風險,警戒線級別可劃分為四等兩級,符號表示分別為:A-1、A-2、B、C、D。如表3所示。

三、基于模糊層次分析法的A平臺風險預警實例檢驗

(一)A平臺的基本概況

A平臺成立于2012年,其注冊資本為3000萬.資本金規模為10000萬元.并于2015年12月18日正式在紐約證券交易所掛牌交易。同時,A平臺擁有大量高素質的管理人員與服務人員,建立了相對健全的平臺保障模式,并引進了FICO信用評分系統。

(二)分項評價

將模型各項指標具體分為定性指標和定量指標兩大類并分項評價。

由專家與從業人員依據經驗和專業知識并結合實際情況對其定性指標進行評價,結果見表4。

根據該平臺2015年度財務報表與運營情況核定定量指標實際值及定量指標標準值見表5。

根據表3風險等級劃分,即C,暫無風險。其他各類風險評價方法依此類推。

(三)綜合評價

將模型中的3個因素子集看成是模型的單個因素,由相關權重形及各因素子集的評價結果,得出A平臺的綜合評價u:

根據表3風險等級劃分。“A平臺”風險級別為“A-1”。即風險程度為“極低風險”。

四、結論

基于具有P2P網貸平臺特色的預警模型.通過層次分析法與模糊層次分析法得到平臺評價結果,得出以下研究結論:

(一)對平臺整體風險評價結果的影響因素從大到小依次為風險管理、財務管理、企業素質。風險管理方面。最為重要的是資金披露程度:財務管理方面,權重最大的為償債能力,即平臺借款者整體信用狀況及平臺應對能力;而企業素質方面,影響最大的為注冊資本實繳比。

(二)在保證平臺數據真實性、及時性的前提下,在社會公眾及監管兩方面推廣應用P2P網貸平臺風險預警模型,有助于推動P2P監管機制的建立與完善。

需要說明的是.在模型的建立過程中,主要依據專家經驗構建判斷矩陣,主觀性較強。同時,在收集平臺數據方面,研究遇到了一定阻力:由于平臺信息披露機制沒有建立起來,研究所需的完整數據難以獲得,一定程度影響模型實證檢驗。

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21