規模經營主體與農業保險高質量發展研究

2019-01-17 02:46:39張福銀

安徽農學通報 2019年24期

張福銀

摘 要:近期,財政部等國家四部委《關于加快農業保險高質量發展的指導意見》正式出臺,充分體現了黨中央國務院對農業保險的高度重視,標志著我國農業保險頂層設計邁出關鍵一步,農業保險進入高質量創新發展的新時期。目前很多專家學者從頂層對農業保險高質量發展進行了分析,從政策目標、市場競爭、保費補貼、產品體系、風險分散等方面提出了寶貴建議。從基層操作來看,規模經營主體仍然是農業保險高保障體系和高質量服務領域的主要服務對象,也是迫切需要收入保險、價格保險、保險+期貨等多層次風險保障的主體。該文依據國元保險規模經營主體經營數據和工作情況,對農業保險政策、環境、需求、成效等方面進行分析,研究了規模經營主體種植規模、管理經驗、經營目的與賠付結果之間的關系,從高質量發展的角度對規模經營主體農業保險開展提出了建議。

關鍵詞:農業保險;高質量發展;規模經營主體;經營管理

中圖分類號 F842.66文獻標識碼 A文章編號 1007-7731(2019)24-0004-03

Abstract:Recently, the Guiding opinions on accelerating the high quality development of agricultural insurance co-issued by the Ministry of Finance and other four national ministries and commissions, which fully reflects the great importance attached by the Party Central Committee and the State Council to agricultural insurance, marking a key step in the top-level design of China′s agricultural insurance and a new era of high-quality innovation and development of agricultural insurance, has been officially released. At present, many experts and scholars have analyzed the highquality development of agricultural insurance from the top level, and offered valuable suggestions with respect to policy objectives, market competition, premium subsidies, product system, risk diversification, etc. From the perspective of basic level operation, the agricultural management entities with large scale are still the main service objects served by the high security system and highquality service of agricultural insurance, and they are also the objects that urgently need multi-level risk protection such as income insurance, price insurance, insurance + futures. Based on the Guoyuan insurance′s operation data and work practice for the enterprises with large scale, this paper analyzes the agricultural insurance policy, environment, demand and effect, and also studies the relationship among the planting scale, management experience, operation purpose and compensation result of the agricultural management entities with large scale, then offers suggestions on the development of agricultural insurance for the agricultural management entities with large scale from the perspective of high quality development.

Key words: Agricultural insurance; High quality development; Agricultural management entities with large scale; Operation and management

1 規模經營主體農業保險發展現狀

1.1 規模經營主體的農業保險政策環境不斷變好 近年,國家逐步加強農業保險對適度規模經營主體的政策支持,2018年1月,國務院印發了《中共中央國務院關于實施鄉村振興戰略的意見》,提出加快試點完全成本保險和收入保險;2018年9月,國務院印發了《堅持農業農村優先發展做好“三農”工作的若干意見》,提出擴大農業大災保險試點和“保險+期貨”試點;2019年1月,國家五部委聯合印發了《關于金融服務鄉村振興的指導意見》,提出拓寬財政補貼險種,合理確定農業經營主體承擔的保費水平;2019年3月,中國銀保監會印發了《關于做好2019年銀行業保險業服務鄉村振興和助力脫貧攻堅工作的通知》,提出要探索農業保險保單質押貸款、農戶信用保證保險貸款等銀保合作產品;2019年10月,國家四部委聯合印發了《關于加快農業保險高質量發展的指導意見》,提出要提高保障水平,拓寬保險領域。加上每年中央一號文件,近兩年國家至少印發了7個關于運用農業保險支持規模經營主體發展的重要文件,這些文件從提高規模經營主體保障水平,降低規模經營主體市場風險,提高規模經營主體信貸水平,完善規模經營主體保障體系等方面提出了明確的要求,也為規模經營主體糧食生產量身打造了一套保障體系,可以看出國家對規模經營主體發展的重視程度。

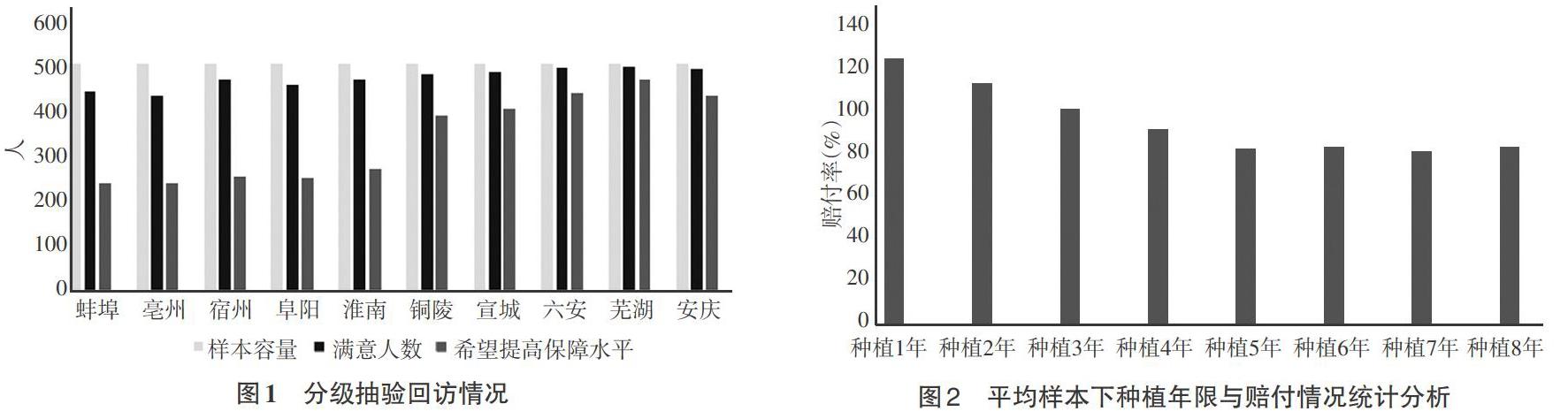

1.2 規模經營主體對農業保險需求程度不斷提高 農業保險經過10多年的發展,自然風險保障功能充分顯現。從參保面積來看,隨著土地流轉率的不斷提高,規模經營主體每年參保面積不斷增加,從國元保險在安徽的經營數據可以看出,2019年規模經營主體的承保面積已占到承保總面積的20%左右,部分地區已占承保總面積的60%以上,從2015年開始,每年的大戶增速達10%以上。從參保積極性來看,通過公司分級抽驗電話回訪,隨機抽取5000名規模經營主體數據,其中4772名表示農業保險切實發揮了巨大的補償作用,3340名農戶表示可以再提高保障水平,并希望能夠購買價格保險或收入保險等來保障市場風險。

從圖1可以看出,南方地區購買高保障險種期望高于北方。通過分析,南方地區耕地地塊質量、災害發生程度、土地流轉管理經驗、品種質量和糧食市場價格均低于北方,由此可以分析出,不同風險區域的規模經營主體已形成通過購買不同農業保險來抵御風險災害的習慣,也反映出規模經營主體對農業保險的依賴。

1.3 規模經營主體保險補償成效明顯 對2016—2018年規模經營主體經營數據進行分析,發現農業保險對規模經營主體補償成效明顯。一是補償力度很高,2016—2018年3年賠付率均超過100%;二是補償范圍廣,2016年理賠戶次占承保戶次比例為97.68%,2017年為84.4%,2018年為85.97%;三是補償對象精準,2016年安徽發生罕見的洪澇災害,規模經營主體農業保險賠付率高達235.11%,理賠戶次占比為97.68%,其中單戶最高賠款300多萬元,充分體現了農業保險重災重賠、無災不賠的特點,將補貼資金用在刀刃上。通過分析,每年預計有近7000名規模經營主體依靠農業保險賠償進行持續經營。

2 規模經營主體與農業保險相關分析

2.1 規模經營主體從事種植目的分析 通過多年實地調研了解,規模經營主體從事種植業目的不盡相同,絕大部分規模經營主體以種糧賣糧作為目標,但也存在極少數為了爭取國家項目補貼的規模經營主體,靠國家項目補貼維持經營,這就容易導致其種糧態度不積極,對種糧過程疏于管理,對產糧結果不關心,甚至存在一些沒有種植經驗的“投資者”也參與其中,最終不但增加保險公司的風險,也造成耕地和資源的浪費,對糧食生產和糧食安全產生不利影響。

2.2 規模經營主體的管理經驗分析 除自然風險以外,規模經營主體的管理水平對糧食產量有著關鍵的影響。豐富的管理經驗,齊全的人員配備,先進的種植技術以及應對災害的相關措施均決定著規模經營主體的糧食生產質量。圖2是對3000個規模經營主體進行種植年限和賠付率的分析。由圖2可以看出,種植經驗1年和5年的大戶,賠付率有著顯著的區別,5年以后賠付率趨于穩定,甚至有一些上升,說明種植經驗對規模經營主體賠付率有著顯著的影響,而且是隨著種植年限的增加而降低,然后進入一個平穩狀態。

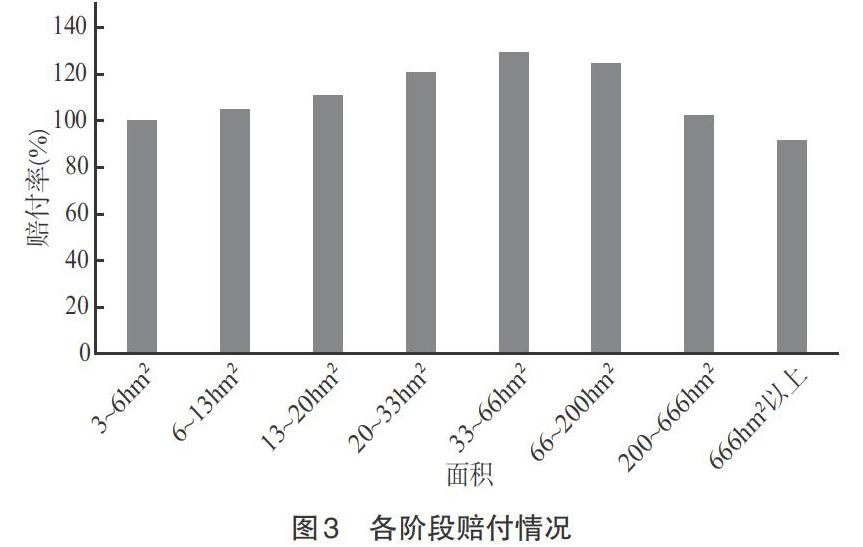

2.3 規模經營主體種植規模分析 規模經營主體的種植規模對賠付率也有很大的影響,圖3是對全省單季30730個規模經營主體進行統計分析。由圖3可以看出,賠付率隨著農戶種植規模的增加呈正態分布,3~13hm2規模經營賠付率較低,33~66hm2賠付率最高,高達130%,200~666hm2以及666hm2以上這種大型種植企業賠付率較低。說明3~13hm2的農戶,因為其種植規模小,相對比較容易管理,投入的人力物力都在可控范圍內,受災時也能夠第一時間進行自救,因此賠付率較低;33~66hm2的農戶種植規模大,管理方式和小規模經營主體種植截然不同,平時的管理不善、大規模種植經驗欠缺、受災時人員不足,都會導致減產減收,因此賠付率較高;666hm2以上的規模經營主體基本為當地的龍頭企業,有著成熟的管理、種植水平和規范標準化流程,能夠抵御和化解一定風險,具有很強的抗災能力,因此賠付率相對較低。

3 規模經營主體在農業保險高質量發展中存在的問題

3.1 高質量發展過程中容易滋生道德風險 目前主要糧食作物基本險的保障水平是保物化成本,保額較低,一般每hm2只能賠償4500~6000元,無法完全覆蓋農作物的生產價值,農戶完全依靠農業保險賠償的話一定會造成經營虧損,在這種補償模式中,農戶是以糧食生產為主,補償為輔。隨著農業保險的高質量發展,規模經營主體的保障水平不斷提高,覆蓋面不斷擴大,市場風險保障制度不斷完善,也意味著某些險種的保額將會達到農戶種植產量收入水平,在這種保險保額和種植收益基本一致的情況下,如果保險公司前期管控不到位,過程缺乏監管,理賠不精準,就很難防范道德風險發生,因為農戶不需要投入必要的管理、人員、物力、經驗等成本,只需要收獲時按照減產程度索取保險賠償,但這樣不僅沒有發揮農業保險促進糧食生產的作用,還養成了農戶種“懶漢田”的習慣,對農業保險健康、穩定、持續發展產生負面影響。

3.2 高科技手段運用深度和廣度仍需提高 目前無人機和衛星遙感已經成為農業保險承保理賠的重要手段,但是通過近幾年的衛星遙感和無人機損失測定試點,發現現階段的遙感、無人機技術仍需要完善,不同機構的測定結果存在一定的差異。對受災農作物來說,遙感模型的設定、參數的提取、遙感拍攝的時間以及后期分析指標均會對最終的損失情況產生影響。

4 規模經營主體的農業保險高質量發展分析

4.1 高質量發展需與規模經營主體匹配 高質量發展會伴隨一定的道德風險,往往會對規模經營主體農業保險發展產生負面影響。農業保險高質量發展的先決條件應該是具有高質量的規模經營主體,保險保障的對象也應該是堅持農業生產,推動農村經濟發展的規模經營主體,而不是那些鉆國家政策“空子”、種“懶漢田”的規模經營主體。因此,農業保險高質量發展需建立準入機制,由農業相關部門、保險公司根據經營情況、管理經驗、歷年賠付情況等指標,確定可以參保的規模經營主體,對于種植目的不純、歷年賠付率畸高的規模經營主體進行調查,對不符合條件的,保險公司不允許其參加高質量農業保險。

4.2 高質量發展需與高科技手段運用匹配 科技手段運用將成為農業保險高質量發展的關鍵一環,決定著農業保險的精確承保和精準理賠。目前雖然保險公司均運用高科技手段進行承保理賠,但由于時間性、空間性和參數模型不一致,定損結果往往并不精準。因此高科技手段運用最好由監管部門和政府相關部門牽頭,建立統一的框架標準,然后因地而異、因時而異、因風險而異的設定參數模型,每個地區的遙感數據測量標準應統一,并結合保險公司地勘實現精確承保、精準理賠,推動高質量農業保險可持續發展。

4.3 高質量發展需與風險區劃匹配 與中央政策性基本險廣覆蓋不同,高質量農業保險針對性更強、保額更高,因此高質量農業保險的保額和費率應進行風險區劃。可以根據災害發生頻率、農戶種植規模、經驗等參數設定保額和費率。通過規模經營主體理賠分析可以看出,種植規模在6~13hm2,種植5年以上的規模經營主體,其費率可以適當調低;種植規模在33~66hm2,種植經驗只有1、2年的規模經營主體,其費率需大幅提高。監管部門和保險公司應該建立相應的風險區劃和動態調整機制,通過動態調整保額和費率,引導規模經營主體健康、穩定的開展種植活動,確保高質量保險更好的服務規模經營主體。

4.4 高質量發展必須與保險公司專業性匹配 農業保險高質量發展的執行者是保險公司,保險公司的專業性直接影響農險高質量發展的程度。農業保險涉及千家萬戶,與商業性保險有著本質的區別,高質量農業保險更是對目前農業保險的全面提升,也是對保險公司的一種挑戰。只有健全的服務網絡架構、豐富的經營管理經驗、大量的農險專業人員、優質的服務水平和良好的社會責任感的專業性農業保險公司,才能將高質量農業保險做細做實,將各項政策落實到位,將惠農效益和風險保障功能充分發揮。

5 結語

農業保險高質量發展除了政策支持、政府和保險公司的協同推進外,規模經營主體的自身素質、保險公司的服務能力以及高科技手段的運用也十分重要,尤其是規模經營主體自身的經營管理水平和種植態度,對農業保險高質量發展也有著重要影響。只有合理的劃分規模經營主體,制定相應的動態費率調整機制,提高保險公司的專業水平,才能確保高質量農業保險持續穩定的發展。

參考文獻

[1]張輝.農業保險既要廣度,也要深度[N].福建日報,2019-11-28(003).

[2]庹國柱.“擴面、提標、增品”是不斷遞進的發展方向[N].中國銀行保險報,2019-11-22(006).

[3]充分發揮農業保險在實施鄉村振興戰略和脫貧攻堅工作中的作用[J].前進論壇,2019(11):22. (責編:王慧晴)

猜你喜歡

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48

人民論壇(2018年5期)2018-03-12 00:16:18

祖國(2018年1期)2018-02-02 18:01:45

現代企業文化·理論版(2016年14期)2016-10-21 10:51:05

現代企業文化·理論版(2016年14期)2016-10-21 09:53:31

經營者(2016年12期)2016-10-21 08:05:33

現代經濟信息(2016年19期)2016-10-20 17:38:32