淺談流程管理如何推動中小企業銷售內控風險管理

2019-03-09 11:29:39黃蘭

大經貿 2019年12期

關鍵詞:銷售業務

【摘 要】 企業的銷售業務是企業利潤的主要來源,關乎著企業的生存發展。隨著市場競爭的加劇,對企業銷售業務的風險管理提出了更高的要求。中小企業普遍存在對內部控制風險認識不足的情況。而要加強企業銷售業務內部控制風險管理,必須對銷售業務流程進行分析,結合存在的內控風險進行流程優化,從而減少銷售業務內部控制風險,減少企業的隱患。

【關鍵詞】 銷售業務 流程 內控風險

一、流程管理與內部控制理念

流程管理是企業信息化管理系統中一個不可缺少的模塊,它是用來定義和控制數據操作規程的基本過程,主要管理當用戶對數據進行操作規程時人與人之間或活動與活動之間的數據流向,以及在一個項目的生命周期內跟蹤所有事務和數據的活動。

《內部控制應用指引——銷售業務》涵蓋了銷售了收款兩個業務,強調關注環節過程中風險的重要性。銷售和收款的具體環節可以分為:制定銷售計劃、客戶信用管理、訂單處理、簽訂合同、組織裝運發票、銷售開票和收款、退貨等環節。

二、中小企業銷售業務內控存在的主要問題

企業的銷售業務是企業利潤的主要來源,企業對銷售業務的管理分析能力將直接影響企業的生存發展。在很多中小企業中,有的管理人員對銷售業務的流程的描述不清晰,更難以達到認識到企業在銷售管理中的內部控制風險,對企業的發展埋下了極大的隱患。

一般而言,銷售業務內控主要存在銷售管理風險、信用管理與收款風險、銷售過程舞弊風險、客戶服務風險。通過對銷售流程的梳理,加強對銷售流程的管理,從而逐步發現其中存在的內部控制風險。

三、銷售流程內控分析

(一)銷售流程分析

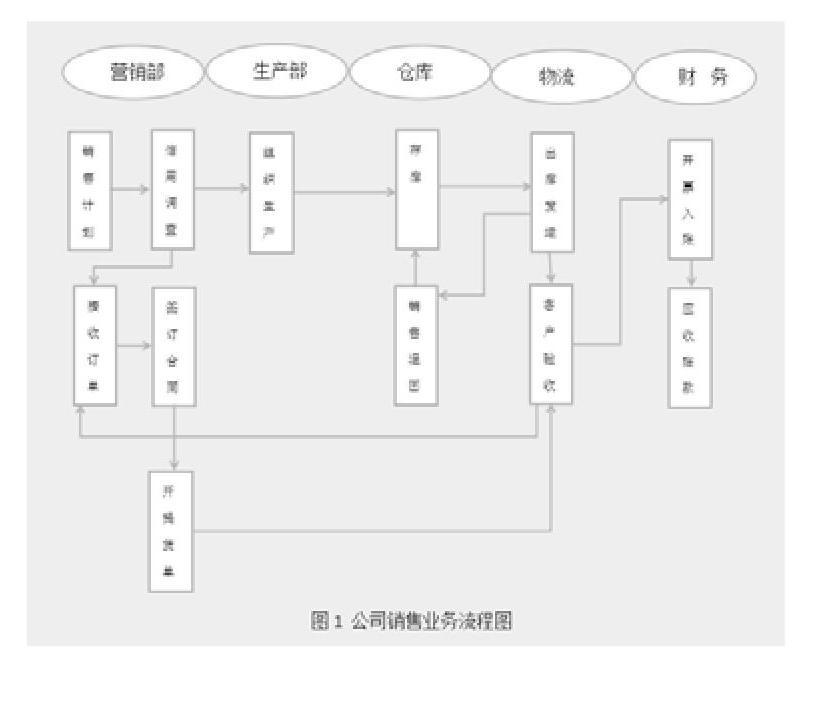

銷售業務可分為銷售發票管理、收款管理、客戶信用管理、壞賬管理。主要的業務流程包括從制定銷售計劃到應收賬款的管理。由營銷部制定銷售計劃,其余部門依據銷售計劃進行相應的采購生產,財務部進行銷售資金的管理。具體的業務流程見圖1。

(二)銷售業務主要內部控制分析

(1)制定銷售計劃。營銷部門根據上年銷售情況和市場需求制定銷售計劃,并將相應的銷售任務分配給銷售團隊。

(2)客戶信用調查和接收訂單。由公司制定銷售政策,銷售人員根據相關政策對客戶信用條件進行初審,對于符合條件的現銷業務,直接進行交易。對于賒銷業務,由銷售人員審查信用條件,當賒銷額超過一定數額,由公司領導審批。

(3)確認銷售。財務部接到發貨通知單后入賬。接到退貨單進行相應賬務處理。財務人員根據客戶的以往信用資料和銷售人員的反饋進行應收賬款管理。

(三)內部控制風險分析

通過對銷售業務流程和相應的內部控制的梳理,可以發現銷售業務內部控制的主要風險點在制定銷售計劃、客戶信用管理以及應收賬款管理環節。在制定銷售計劃環節,通常,中小企業的銷售人員對市場需求的洞察能力不強,缺乏對市場的整體分析能力,容易通過以往的銷售情況制定計劃,難以適應市場的變化,可能造成企業的存活堆積或者錯過發展機會。在客戶信用管理環節,中小企業如果沒有及時的制定和更新客戶賒銷政策,銷售人員為了銷售馬虎應對客戶背景調查,會給企業帶來極大的壞賬損失風險。同時,在應收賬款管理環節,如果銷售人員懈怠于催收賬款、財務人員在銷售入賬環節審核不嚴或者未對應收賬款及時進行賬齡分析,同樣會給企業帶來極大的壞賬損失風險和資金周轉不暢風險。

四、銷售流程優化對內部控制的影響

(一)流程優化減少內控風險的思路

通過對銷售業務流程主要風險的分析,明確流程優化的目標是加強內控,降低業務風險。內控主要風險是制定銷售計劃、應收賬款和客戶信用管理風險。通過對銷售計劃制定、應收賬款和客戶信用管理環節的優化,來減少上述的內部控制風險。

(二)流程優化的具體內容

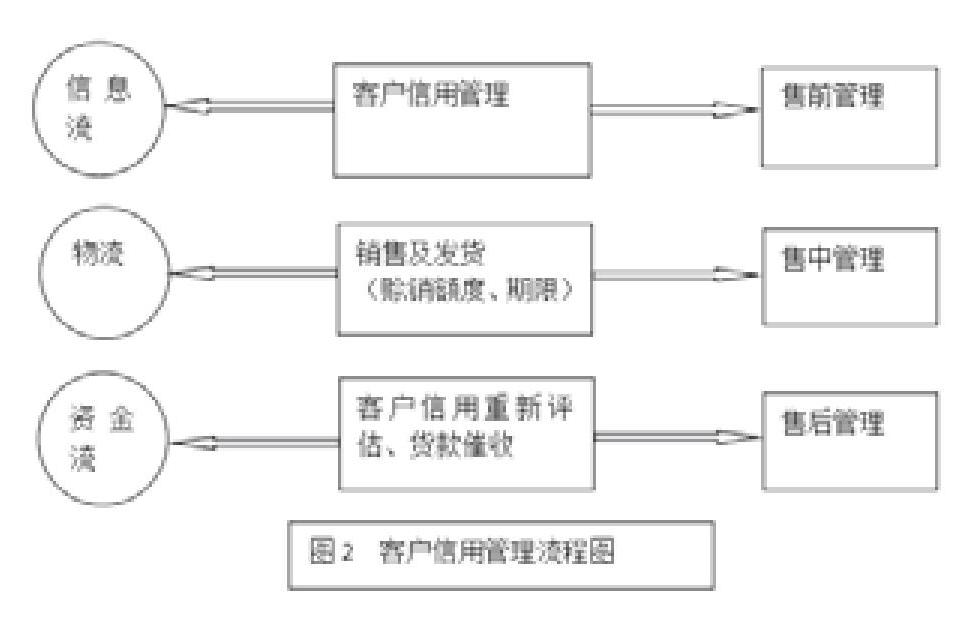

首先,結合各方面渠道收集的信息,充分利用信息管理系統對客戶的信用信息及時進行全面收集、分析。其次對于有條件的企業,單獨或者從不同部門調配人成立客戶信用管理部門,加強對客戶背景調查的重視程度,通過規范化的管理,對客戶信息實行全流程管理。如圖2所示,銷售前充分調查客戶信息,形成客戶檔案信息流。銷售時嚴格按照公司政策進行賒銷,特別注意賒銷額度和期限的嚴格控制。相關人員審核后進行發貨處理形成物流信息,并根據客戶簽收情況確認收入以及跟進后續應收賬款管理。銷售后,及時收集客戶回款情況,并根據客戶回款情況決定是否對客戶信用進行重新評定。

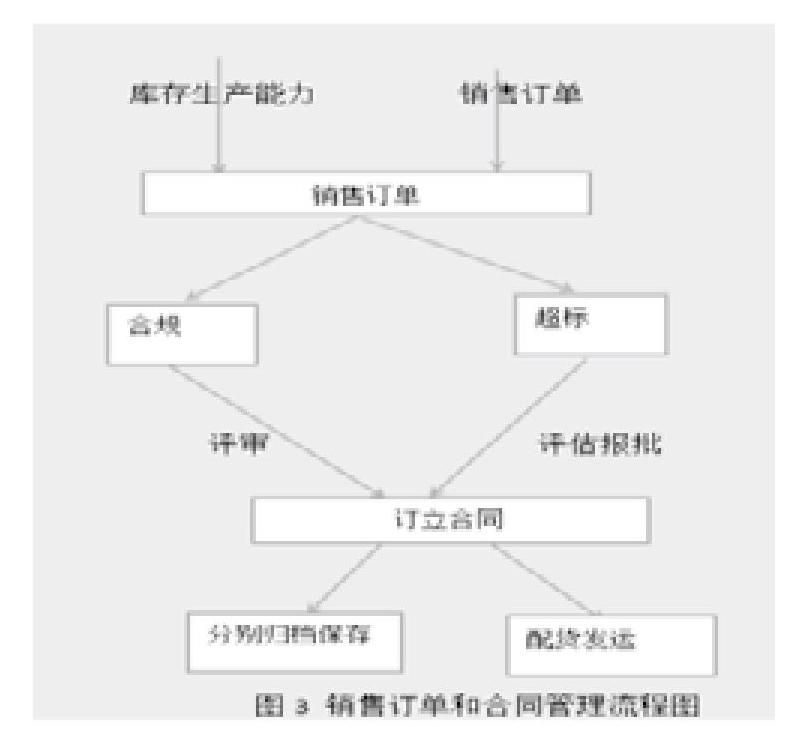

例如前期的信用管理,在制定客戶信用管理政策時,可以將客戶信用等級分為N個等級,對不同等級的客戶區別資信管理,以便實施更符合實際情況的信用政策,從而減少惡性應收賬款,增加良性應收賬款。將信用政策應用于銷售訂單和合同管理,如圖3所示,將銷售部門反饋的客戶信息流用于對客戶信用情況的分析,通過信用部門審核,再根據客戶需求生成銷售訂單,并對訂單信息進行歸檔保存。

在人員管理方面,一方面,企業需加強對銷售人員的激勵、監督和培訓。建立銷售人員誠信激勵機制,比如定時和不定時對客戶背景資料進行抽查,結合應收賬款回款情況和壞賬損失情況,評價銷售人員對客戶信用評價的質量,根據獎懲政策進一步加強銷售業務信息流、資金流的管理。定時進行市場信息收集和分析能力培訓,增強銷售人員的市場洞察和分析能力,從而有助于銷售人員制定更加合理的銷售計劃。另一方面,財務人員應加強對公司銷售業務流程的熟悉程度,以便及時對銷售業務的資金流進行處理,能根據客戶信用分析給客戶信用管理提出有用的建議和通過銷售業務財務數據分析和非財務數據分析,助力銷售部門制定銷售計劃。

【參考文獻】

【1】 李秀芬.價值管理、流程再造與績效改進[M]北京經濟管理出版社,2012

【2】 方少華.業務流程方法工具與案例[M],北京清華大學出版社,2008

作者簡介:黃蘭(1993—),女,漢族,四川南充,研究生在讀,單位:重慶理工大學,研究方向:內部控制與財務管理

猜你喜歡

商場現代化(2025年7期)2025-04-03 00:00:00

世界家苑(2018年10期)2018-11-10 08:08:28

消費導刊(2018年8期)2018-05-25 13:19:44

合作經濟與科技(2017年24期)2017-11-30 06:16:23

會計之友(2017年12期)2017-06-16 20:09:49

商場現代化(2016年13期)2016-06-16 21:02:41

商(2016年14期)2016-05-30 14:52:44

財經界·下旬刊(2016年6期)2016-04-06 09:00:30

中國總會計師(2014年10期)2015-03-11 05:52:26

現代經濟信息(2014年20期)2014-10-28 03:02:33