基于層次分析法的中小環保 企業融資策略研究

2019-04-16 12:52:16陳凱秋許瀚霖趙彩杰左武高

對外經貿 2019年9期

陳凱秋 許瀚霖 趙彩杰 左武高

[摘?要]中小環保企業的規模與行業特點導致其融資過程面臨各種困難。將層次分析法(AHP)運用到融資決策中,定性和定量結合分析中小環保企業融資渠道的最優決策選擇。最后結合層次分析法的應用過程,分析了各融資渠道出現的問題并提出了可行的解決方案。

[關鍵詞]中小環保企業;層次分析法;融資策略

[中圖分類號]F830.59

[文獻標識碼]A

[文章編號]2095-3283(2019)09-0109-06

Research on Financing Strategy of Minor Environmental Protection Enterprises Based

on Analytic Hierarchy Process

Chen Kaiqiu?Xu Hanlin?Zhao Caijie?Zuo Wugao

(Nanjing Audit University,Nanjing Jiangsu 211815)

Abstract: Due to the size and industry characteristics of minor environmental protection enterprises, they face many difficulties in the financing process. Aiming at this difficulty, this paper applies the analytic hierarchy process (AHP) to the financing decision, and analyzes the optimal financing channel decision. Finally, combined with the application process, this paper analyzes the problems of various financing channels and puts forward feasible solutions.

Keywords: Minor Environmental Protection Enterprises; AHP; Financial Tactics

[作者簡介]陳凱秋(1998-),男,漢族,本科生,研究方向:審計學(ACCA方向);許瀚霖(1997-),男,漢族,本科生,研究方向:金融學(CFA方向);左武高(1996-),男,漢族,本科生,研究方向:金融學(CFA方向);趙彩杰(1997-),女,漢族,本科生,研究方向:金融學。

[基金項目]南京審計大學 2018年度大學生實踐創新項目 “綠色金融背景下的中小環保企業融資問題研究——以無錫、鹽城為例”(項目編號201811287054X)。

一、前言

資金籌措問題貫穿于企業生產經營活動的始終,而中小環保企業作為“中小企業”“環保企業”的交集,融資處境更為艱難。其“中小企業”的信息高度不透明和市場不確定等特征,使其在向銀行等渠道貸款時舉步維艱。其“環保企業”的外部性屬性,又使其面臨著投資經濟收益低、前期投入巨大等問題。除此以外,中小企業誠信意識不強, 設備技術落后,土地較為廉價等因素也是其融資難的重要原因[1]。

在融資難問題日益凸顯的背景下,中小環保企業需要全面了解我國現行的各種融資渠道,并且在新型與傳統的融資渠道中做出科學決策。這些中小環保企業若能掌握正確的融資策略,就能夠降低自身融資成本,提高融資效率,進而緩解中小環保企業在資金籌措上的難題。

融資渠道的選擇受大量主客觀因素的影響,如企業自身經營情況、融資成本、管理層偏好、市場環境等。本文綜合考慮多種因素,運用運籌學家薩蒂(Saaty)提出的層次分析法。將思辨與科學有機結合,將融資渠道的決策過程推向層次化、數量化。

二、主要融資渠道

目前,我國中小環保企業融資渠道主要有“銀行信貸”“政府基金”“綠色債券”“風險投資”“綠色擔保”五種多元化的融資體系,為引導更多資本流向環保產業提供了可能。與此同時,資產市場卻鮮有考慮環保產業的環境外部性,社會資本的活力有待進一步激發。本文將簡要說明上述五種融資渠道的特點。

(一)銀行信貸

中央銀行發布的《2018年金融機構貸款投資統計報告》顯示,國內外綠色貸款余額額度已達8.23萬億元,占企業及其他單位同期貸款增額的14.2%。[1]在我們的調研企業中,銀行貸款也占據了絕對優勢,是它們的主要融資渠道。

(二)政府基金

政府基金是由政府注資,投資機構進行專業管理,社會資本共同參與的投資基金,具有杠桿、引導、優化的作用,有利于促進環保等新興產業發展,提高資金使用效率。

(三)綠色證券

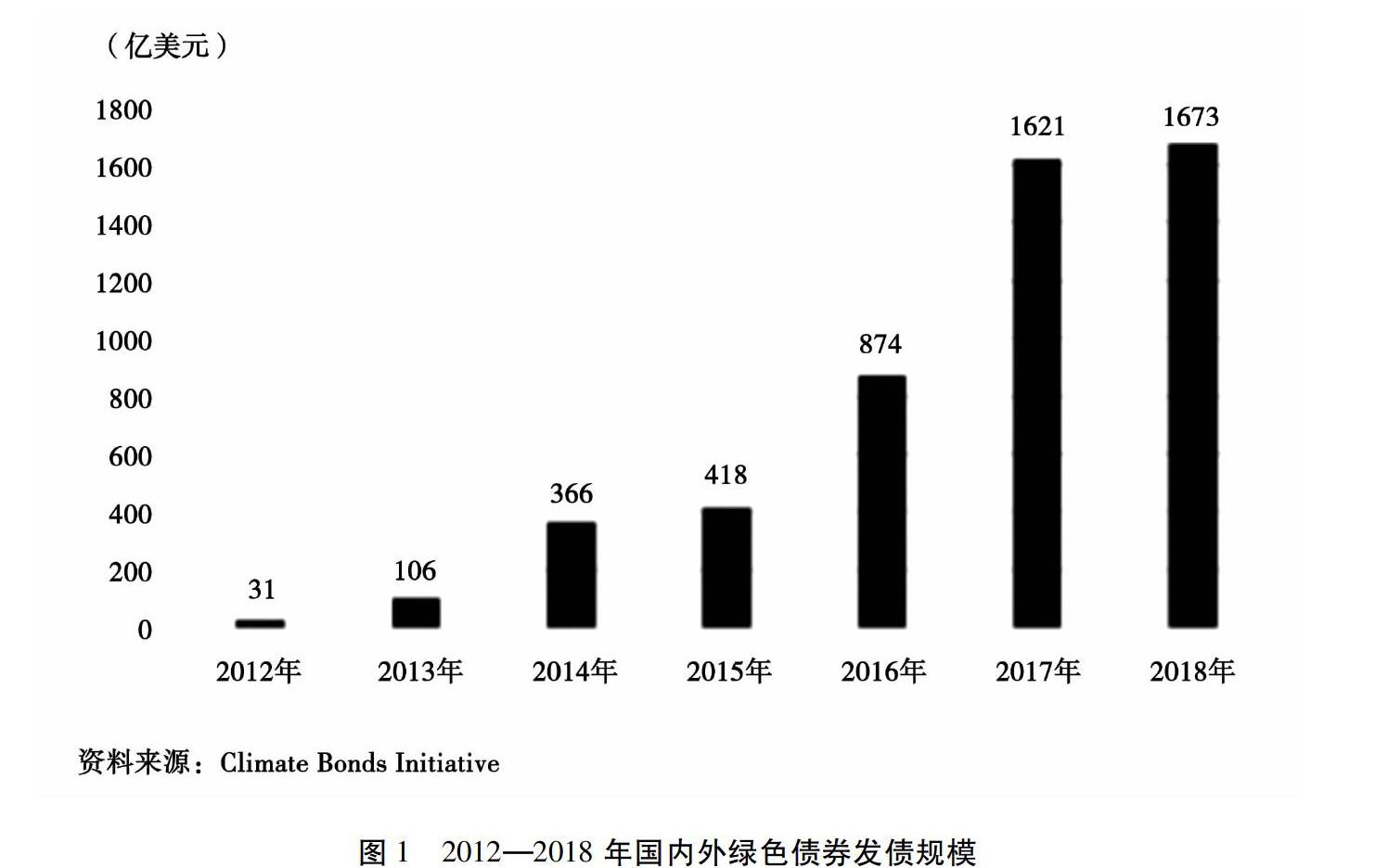

綠色債券是指將所獲得的資金專門用于資助符合規定條件的綠色項目或為此類項目進行再融資的債券工具[2]。現階段,在綠色債券中保持主體地位的為金融債,大多采取公開發行。2018年中國發行的綠色債券量位居世界綠色債權發行總量第二位,總額達2103億元。

(四)風險投資

風險投資是投資公司在自負盈虧的條件下,通過評估和篩選,將資金有效投入具有極大發展潛力和產品競爭力的初創型公司,并且通過后者的上市或并購獲得資本報酬的投資方式。

(五)綠色擔保

綠色擔保就是指通過為綠色企業進行擔保增信后,向銀行等融資方進行貸款的融資渠道。融資擔保機構可通過專業化的識別、判斷,為中小企業的信用進行擔保,增加其信用,進而起到緩解企業融資困境的作用。

三、層次分析法

(一)指標的選取與說明

(二)評價模型的建立

1.建立層次模型

依據層次分析法,將上述關于融資渠道的選擇體系分為三個層次:目標層,準則層,方案層。目標層反映結果即融資渠道選擇,準則層依次為融資額度、融資成本、手續繁瑣程度、融資期限、放款門檻、普及程度、限制條款、政府扶持、股權稀釋可能性共9個評價指標,方案層依次為銀行信貸、政府基金、綠色債券、風險投資、綠色擔保共5個備選融資渠道。

2.構建判斷矩陣

運用一致矩陣法,據此構建的判斷矩陣如表2所示。

表2中,Bij是對于Ak而言,Bi相對于Bj的重要性的比較關系的數值直觀體現,即該矩陣代表以上一層中某一因素作為考慮角度,兩兩比較本層所有因素的相對重要性,其重要程度采用1-9尺度賦值(見表3)。

倒數若元素i與元素j重要性之比為Bij,則元素j與元素i的重要性之比Bji=1/Bij

筆者對江蘇省無錫市50多家中小環保公司進行了實地走訪,并發放了調查問卷。結合調查問卷結果與相關論文的專家排序意見,本文列出各個指標的判別矩陣如下:

其中A為融資渠道9個指標兩兩之間的判斷矩陣,A1-A9分別是目標層5個融資渠道在準則層九個方面的判斷矩陣。

3.層次單排序及其一致性檢驗

根據判斷矩陣A,利用MATLAB進行計算得到其權向量α=(0.0739,0.2223,0.1075,0.156,0.051,0.035,0.0183,0.0247)T。則得到九個指標的總權重分別為7.39%, 22.23%,31.21%,10.75%,15.6%,5.1%,3.5%,1.83%,2.47%。

同理可得五個融資渠道在九個不同指標中的權值,MATLAB數值計算結果見表4。

對以上矩陣使用MATLAB得到結果如表5所示。(表中的CI,CR都小于0.1,即所有判斷矩陣均符合一致性檢驗)

4.層次總排序

最后計算各方案的評價總得分F進行層次總排序,設Gi為準則層的權值,ωi為方案層的權值,則融資渠道的評價得分公式為:

F=∑ni=1Giωi

最終各融資渠道相對于總目標的權值即各融資渠道的總得分計算結果見表6。

從表6層次總排序的權值可得最后融資渠道決策選擇的順序為風險投資、銀行信貸、政府基金、綠色擔保、綠色債券,最優的融資渠道應為風險投資。

四、融資渠道分析

(一)風險投資

風險投資在層次總排序中處于第一位,在九項指標的衡量中表現突出,其獨特優勢使其具有良好的發展前景。

從投資偏好角度分析,相比于銀行,風險投資方更看中企業發展潛力。因此風險投資更偏好可抵押資產少,但潛在競爭力大的中小環保企業,有效緩解了環保行業的風險不對稱問題。

從企業生命周期看,風險投資在企業發展各階段都可介入,利用自身的資源提供一站式融資服務。風投還會進駐管理層,改善管理架構,提升企業資產管理水平。最后,風險投資可操作性更強。從國外經驗來看,風險投資大多通過企業上市后退出獲利,相比其他融資渠道,以市場為主導的風險投資手續更為簡便,

然而作為另類投融資范疇,我國現階段風險投資渠道還不夠完善,因此將其普遍推廣于中小環保企業的效果有待進一步觀察:第一,中小環保企業與風險投資方應注重長遠利益,以企業發展為中心通力合作,避免管理權爭奪。第二,我國應當推動資本市場體系從單一化向多層次化發展。[3]借鑒國外成熟的風投退出機制,構建并完善符合我國國情的風投退出機制。第三,現行市場應注意觀念的轉化,將環保行業的外部性考慮在內,內化環境成本,促進環保行業市場化水平不斷提高,引導社會資本流入。

(二)銀行信貸

銀行貸款作為目前國內最為普遍的融資渠道,對企業不同融資需求適應性強。銀行信貸的成本、額度、門檻等主要條件均衡使其對于所有行業和規模的企業皆具有較好適用性,今后仍將繼續發揮其支撐環保行業發展的重要作用。故其處于最優排序的第二位。

作為企業的主要融資渠道,銀行信貸優惠政策多。為了促進經濟發展,政府出臺的優惠政策大多都與銀行信貸密切相關。銀行信貸成本低,資金來源穩定。商業銀行作為我國金融體系的主體,其利率成本與貸款費用較擔保、信托融資等融資渠道都要低,而其資金來源則由銀行吸納的存款進行保障,具有穩定性好、額度高的優點。

本文認為銀行信貸將來應從新型借貸方式和貸款質量兩方面進行發展。首先,應推廣專利權抵押貸款以及信用貸款,提升兩者貸款額度和獲取便利程度。專利權抵押貸款可為具有較強技術水平的中小公司提供資金融通,對有技術競爭力的公司具有篩選作用。信用貸款方面,則應盡快完善社會征信體制,銀行多維度評估企業信用,在保證風控前提下增加信用貸款的發放。其次,政府應把握干預市場的限度,對于國有企業的特權要盡可能予以剔除,事實上,目前許多銀行對國有企業具有偏好,認為即使貸給國有企業的錢收不回來,也可以通過政策剝離得到解決[2]。因此,政府應該積極構建優勝劣汰的市場環境,充分發揮市場機制作用,促進環保產業發展。

(三)政策基金

作為較為常見的融資渠道之一,政策性基金對支持環保中小企業的壯大具有獨特作用,考慮到未來環保行業的強社會效益,各類政策基金會進一步發展。但手續繁瑣成為了限制其效益的首要問題。對此政府應將“簡政放權”真正落實,簡化政策審批手續流程,優化如風險復核等環節。

政府基金分屬不同部門,政策優惠信息分散,可獲得性較差。各扶持基金普遍缺乏宣傳,企業也缺少對其應有的認識。據調查結果顯示,企業了解最多的一種政府基金的占比也僅為45.3%。事實上,該種現象不僅僅在無錫市存在,在其他省市,政府政策貫徹落實困難的問題也普遍存在,例如濟南市政府對中小企業的各種間接補貼政策卻并不被很多企業所了解[3]。因此應增強對相關政策的宣傳,促進政企信息交流。政府相關部門應主動與企業對接,搭建起統一的企業融資平臺,使得企業能夠及時有效全面地接受到政府優惠扶持信息。

政府基金門檻高,識別目標企業標準單一。在走訪中我們了解到政府給予在研發和生產的獎勵主要以稅收和項目投資額為衡量標準,使得有前景的中小型企業無法從中有效融資。針對該問題,政府應放寬相關扶持基金的融資條件,并制定層次化的衡量標準,從而打破規模壁壘,激活行業內充分的競爭與發展。

(四)綠色擔保

綠色擔保主要缺陷在于擔保費用高。雖然它能夠幫助企業申請到可觀的銀行信貸,然而,存在較大比例的擔保費(2%—3%)和保證金(20%—30%),實際融資成本高。因此中小環保企業一般較少考慮。對此,應將擔保費市場化,并由擔保時間、金額和風險等因素共同決定最終價格,以此兼顧高效與合理性,提高企業進行擔保融資的積極性。

綠色擔保機構本身業務量小,服務中抱有“貪大嫌小”的心理。其業務中僅有小部分面向中小環保企業,無法滿足中小環保企業日益增長的擔保需求。針對該問題,擔保公司應促進產品多樣化,擴大產品適用對象。綠色擔保公司可以通過業務創新提供更多符合中小環保企業融資需求的擔保產品,追求效益最大化的同時應擔負起企業社會責任,優先為更多的中小環保企業提供服務。

綠色擔保抵御風險能力弱,持續發展水平低。資金補償機制在絕大多數的擔保機構中嚴重缺乏,規避風險的能力差,使得最終運作資金規模出現了不同程度的縮水。為此應在制度設計上注意風險識別,同時擴大擔保機構吸收資金面,實現可持續發展。政府應提供使機構政策性與可持續發展共存的機制保障,構建以政府資金為主、社會資金為輔的資金補償機制。

(五)綠色債券

目前較流行的綠色債券概念依然是傳統債券融資的一個擴展,而中小環保企業融資的一大劣勢在于其債券整體信用水平不高,對大多數投資人而言投資風險過高,因此要求較高的風險溢價。同時,我國綠色債券在政策支持下,對發行主體規模資質要求雖有一定放寬,但中小規模的環保企業仍無法達到本國企業發債的要求,所以在各種融資方式中受歡迎程度居于末位。

未來該渠道應用于小企業的可能性有限。但可為中型環保企業進一步擴張和未來上市做準備,因此,政府應適當降低其發債門檻要求,并給予發債企業增信貼息等幫助,以增強可行性。其次通過針對中型環保企業設定識別篩選機制,可通過銀行和政府基金的資金為綠色債券進行擔保與風險補償。創新發展中小企業集群擔保模式,通過相互擔保、抱團增信的方式進行融資。

此外,國內綠色債券市場混雜,亟需行業內的框架性文件。目前我國綠色債券領域未形成一個清晰的系統性文件,缺少綠色企業的認證與信息披露等規范性制度。對此有關部門應增強監管,增加債券發行透明度,確保募集資金用到實處,避免偽綠色企業或項目混入。

[參考文獻]

[1]王倩,施喜容.論中小企業發展現狀與融資困境[J].對外經貿,2017(6):105-107,137.

[2]陳子靜.芻議我國中小企業融資難問題及其解決對策[J].對外經貿,2012(7):122-123.

[3]夏海霞,李鋒,樊西玉.G20峰會背景下中小企業融資難的原因及對策探究——以濟南市為例[J].對外經貿,2017(2):120-123.

[4]馮靜生.對金融支持我國綠色經濟發展問題的研究[J].中國農業銀行武漢培訓學院學報,2011(2):11-18.

[5]李靜.綠色債券對商業銀行的影響[J].當代經濟,2017(12):42-43.

[6]蘭鵬飛. 我國風險投資退出機制探討[D].福建師范大學,2009.

[7]徐天強. 中小企業集群融資影響因素與融資模式創新研究[D].山西大學,2015.

(責任編輯:顧曉濱?馬琳)

猜你喜歡

時代金融(2017年3期)2017-03-09 17:34:04

經濟研究導刊(2016年24期)2016-12-12 15:03:34

商場現代化(2016年23期)2016-11-17 20:56:31

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

商(2016年28期)2016-10-27 08:03:44

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47