制造業企業股票價格與公司財務指標關系的實證研究

2019-05-18 07:16:14宋嘯宇

大眾投資指南 2019年10期

關鍵詞:周轉率

宋嘯宇

(蘇州大學,江蘇 蘇州 215000)

一、引言

近年來,我國股票市場發展極為迅速,越來越多的投資者選擇投資于股票市場。但是,對于大多數的投資者而言,都采取“跟風”姿態,并未有理性的分析,因此會導致虧損大于收入的現象。本文則通過實證分析,研究了我國上市公司制造業企業的股票價格與公司財務指標的關系,揭示了各項財務指標對股價的影響程度,從而給投資者帶來一定的建議。

二、文獻綜述

年度財務報表中提供的財務比率是衡量上市公司整體業績的有效指標,研究人員為了預測未來股價而開始量化這些比率與股價之間的關系已經有很長一段時間了。一般來說,這些比率可分為四類,即盈利比率、杠桿比率、營運比率和成長長比率。

最常用的盈利比率是每股收益,Kohei Aono和Tokuo Iwaisako(2010)證明了這一比率與日本股票價格具有很強的正相關關系。Hemadivya,K,Rama Devi,V(2013)通過分析印度股市得出了相同的結論。

然而,另一個盈利率---股本回報率顯示出更為復雜的情況;Liu和Hu(2005)以及Raballe和Hedensted(2008)發現ROIC比率與中國股票價格和丹麥股票價格正相關,因為較高的ROIC顯示出較高的回報率,因此這些股票的需求高于其他股票。但是,Patriawan(2011)提出了完全相反的觀點,認為ROIC與股價呈負相關。在我們的實證研究中,我們確實發現了ROIC和股價之間的異常負相關,我們將在后面詳細解釋。

流動比率是衡量財務杠桿率的一個指標,它顯示了一家公司的經營活動獲得資金的程度。一般而言,流動比率(流動資產/流動負債)低于行業平均水平的公司更容易陷入財務困境。Kohansal等(2013)發現,伊朗股市和泰國交易所市場的股票價格與流動比率之間分別存在正相關關系。

管理指標是業務中的運營數據。例如,存貨周轉率(銷售成本/平均存貨)用于量化公司實現存貨利潤的速度。通過對美國各行業的分析,Edirisinghe N& Zhang(2008)構建了一個綜合多個管理指標的成熟的財務實力指標,發現股票價格與關鍵指標之間存在正相關關系。他指出,庫存周轉率和應收賬款周轉率是制造業的兩個重要因素。

三、實證分析

(一)變量選取

本文選取上海、深圳證交所的制造業上市公司2278家作為觀察對象。由于信息不完整,排除了116只股票。

(二)自變量和因變量

為了找出股價與公司財務比率之間的相關性,我們選擇2018年12月28日,即2018年最后一個交易日所選股票的收盤價作為因變量,并從盈利能力、償債能力、營運能力和成長能力等4個方面選擇若干財務指標(如下所示)作為自變量。

(三)實證檢驗

我們建立多元線性回歸模型:Y=m+aX1+bX2+cX3+dX4+e X5+fX6+gX7+ε, 來尋找變量間存在的關系。

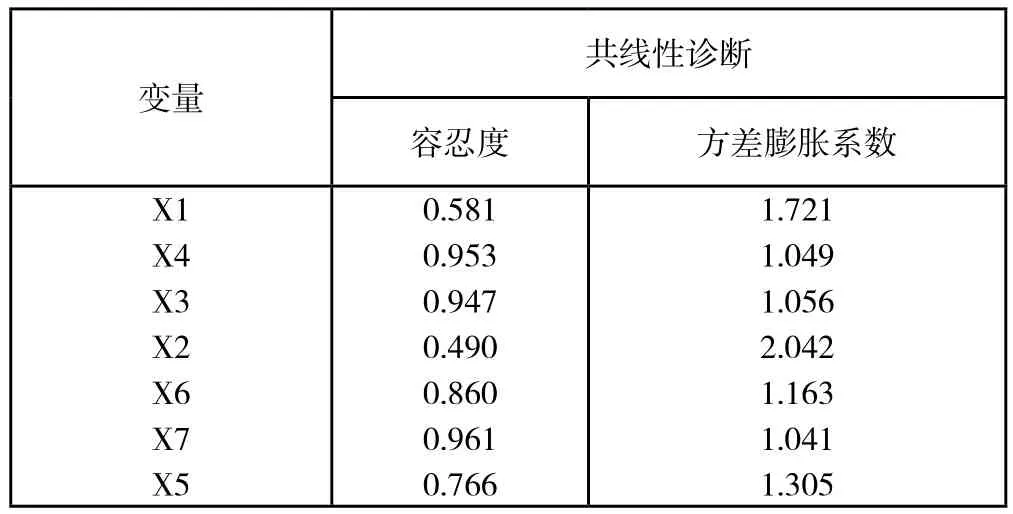

1、多重共線性檢驗

變量共線性診斷容忍度 方差膨脹系數X1 X4 X3 X2 X6 X7 X5 0.581 0.953 0.947 0.490 0.860 0.961 0.766 1.721 1.049 1.056 2.042 1.163 1.041 1.305

由于所有變量的方差膨脹系數均小于5,所以不存在多重共線性。

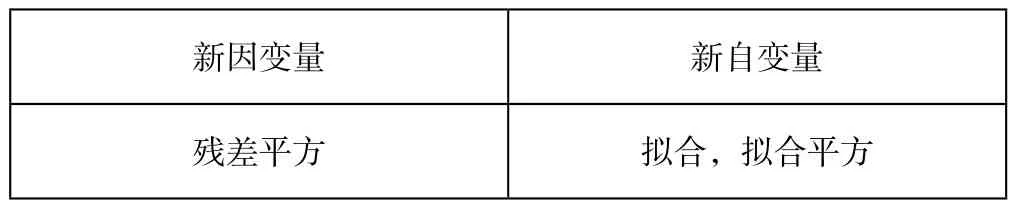

2、懷特檢驗

利用懷特檢驗建立了殘差平方、擬合、擬合平方三個新變量的回歸函數。

新因變量 新自變量殘差平方 擬合,擬合平方

通過spss軟件,數據結果如下:

Source DF SS MS F P

Regression 2 54569763 27284882 341.63 0.000

Residual Error 2159 172431708 79866

Total 2161 227001471

由表中可看到,F值為341.63,大于正常值2.01,所以此模型存在異方差性,所以需要調整標準差和t值。

3、F檢驗

假設檢驗

H0:自變量對因變量無顯著影響

H1:至少有一個自變量對因變量有影響

通過spss軟件,數據結果如下:

Source DF SS MS F P

Regression 7 461628 65947 756.47 0.000

Residual Error 2154 187780 87

Total 2161 649408

由表中可看到,F值為756.47,大于正常值2.01,所以通過F檢驗,即表示至少有一個自變量對因變量有影響。

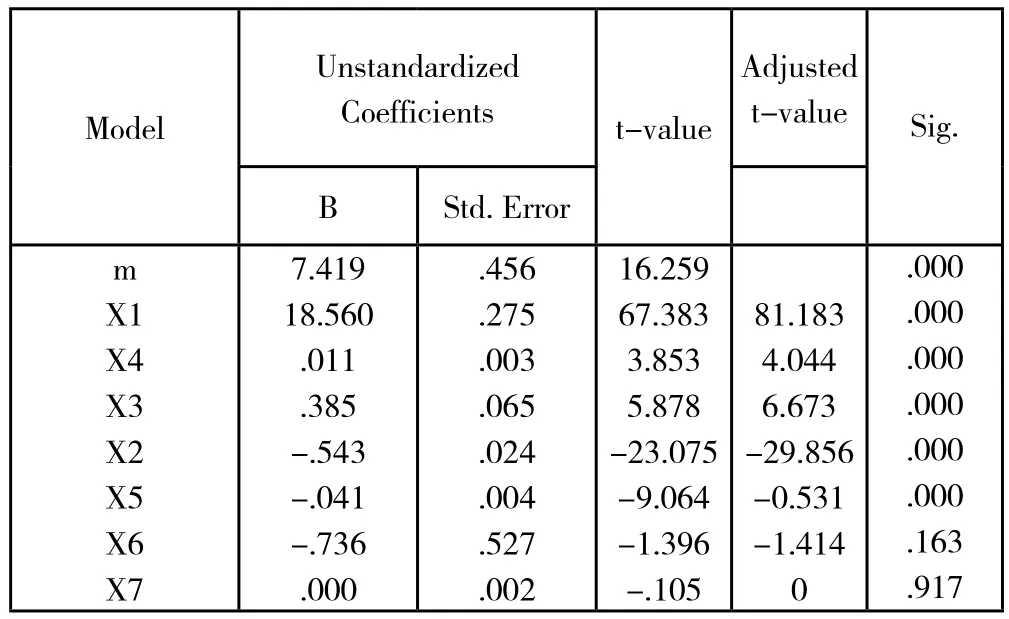

4、T檢驗

這里假設置信區間為95%。

運用spss軟件,結果分析如下:

Model Unstandardized Coefficients t-value Adjusted t-value Sig.B Std.Error m X1 X4 X3 X2 X5 X6 X7 7.419 18.560.011.385-.543-.041-.736.000.456.275.003.065.024.004.527.002 16.259 67.383 3.853 5.878-23.075-9.064-1.396-.105 81.183 4.044 6.673-29.856-0.531-1.414 0.000.000.000.000.000.000.163.917

從上表中發現,在95%的置信區間下,應收賬款周轉率(x5), 資產周轉率(x6) ,營業收入增長率(x7) 并未通過T檢驗,說明這三者與因變量不存在顯著的關系。

多元回歸模型公式:

Y=7.419+18.560x1-0.543x2+0.385x3+0.011x4-0.041x5-0.736x6

四、結論

文章通過實證研究發現,每股收益,流動比率,債務增長率以及投入資本回報率對制造業上市公司股價有顯著的影響,且前三者是正向作用,投入資本回報率有輕微的反作用。

由于每股收益越高代表公司每年的盈利越好,所以每股收益越高的股票的市場價格越高是合理的。

流動比率以及債務增長率均對股價產生正向影響,原因在于投資者更加關注制造業公司的償債能力。當一個公司償債能力有保證時,投資者便會更愿意去購買該公司的股票,因此與股價呈正相關的關系。且當債務增長率增加時,表示此制造業公司可能會有更大的資金來尋求更好的發展空間。

投入資本回報率與股價呈異常負相關。這一現象有幾個可能的原因。首先,中國股市自2015年進入熊市以來,許多股票被低估,因此許多投資者可能投資于高風險股票,通常是那些投入資本回報率較低的股票,以期在股市反彈時獲得更高的回報。其次,模型中沒有量化宏觀經濟環境變化,導致投入資本回報率系數為負。第三,一些投資者不夠理性,沒有充分考慮所有財務信息,導致股票價值與股票價格不匹配。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中小企業管理與科技·中旬刊(2019年7期)2019-09-18 07:29:51

財經(2019年12期)2019-06-05 18:02:26

中國市場(2019年31期)2019-01-06 03:43:06

絲路視野(2018年5期)2018-05-14 09:06:05

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

財經界·學術版(2014年21期)2014-11-28 09:43:56