異質(zhì)機構(gòu)投資者對研發(fā)投入的影響

2019-05-25 07:39:44張營營段兵兵

中國集體經(jīng)濟 2019年10期

關(guān)鍵詞:機構(gòu)投資者

張營營 段兵兵

摘要:文章選取我國A股國有企業(yè)為對象,以2013~2015年財務(wù)數(shù)據(jù)為樣本,實證分析了異質(zhì)機構(gòu)投資者持股對我國國有企業(yè)研發(fā)投入的影響。研究表明:機構(gòu)投資者整體,表現(xiàn)為積極監(jiān)督治理作用,會促使我國國有企業(yè)研發(fā)投入水平的提升。壓力抵制型機構(gòu)投資者與我國國有企業(yè)研發(fā)投入之間呈現(xiàn)顯著正相關(guān)的關(guān)系,而壓力敏感型機構(gòu)投資者與我國國有企業(yè)研發(fā)投入之間存在的負相關(guān)的關(guān)系不顯著。

關(guān)鍵詞:機構(gòu)投資者;異質(zhì)性;研發(fā)投入

一、引言

當前全球經(jīng)濟飛速發(fā)展,提升一個國家的整體實力需要通過創(chuàng)新實現(xiàn);經(jīng)濟呈現(xiàn)出新常態(tài)的今天,研發(fā)是我國安穩(wěn)有效通過調(diào)檔換速的極為重要途徑。近年來,我國重視自主創(chuàng)新,自2006年連續(xù)頒布多項創(chuàng)新研發(fā)的管理規(guī)定。同時,我國積極大力提倡提升公司的研發(fā)投入水平,并給予一些優(yōu)厚的政策。連續(xù)的研發(fā)投入是公司創(chuàng)建且保持長久很難被仿制的核心競爭力的關(guān)鍵,維持公司長期持續(xù)健康發(fā)展的重要方式。尤其是對處于主導(dǎo)地位的國有公司增加研發(fā)投入水平會對經(jīng)濟產(chǎn)生非常深遠的影響。而研發(fā)投入自身所具有的高風險性、收益不確定性等特點,不利于企業(yè)短期績效的提高,經(jīng)理人一般不愿加大研發(fā)投入。

20世紀后期崛起呈現(xiàn)爆炸式增長、多元化發(fā)展、現(xiàn)已成為資本市場重要力量的機構(gòu)投資者,整體具有審慎性,重視企業(yè)長期收益,發(fā)揮主動監(jiān)視管理層作用,減少經(jīng)理人的短視舉動,提高公司的研發(fā)投入水平。然而,不同類型的機構(gòu)投資者,發(fā)展的規(guī)模程度各異,自身帶有的特點各異,可能會對我國國有企業(yè)研發(fā)投入水平產(chǎn)生不同的作用嗎?

基于此,本文以2013~2015年的A股國有企業(yè)為研究對象,探討不同類型的機構(gòu)對研發(fā)投入的關(guān)系。本文的研究貢獻:1. 從整體出發(fā),研究機構(gòu)投資者持股對研發(fā)投入的影響;基于異質(zhì)性視角,比較不同類型機構(gòu)投資者對研發(fā)投入的作用。2. 為國家從機構(gòu)投資者角度提升企業(yè)創(chuàng)新水平提供一定的借鑒,針對不同的機構(gòu)投資者提出不同的措施,促進國家的研發(fā)創(chuàng)新能力的提高。

二、文獻回顧與研究假設(shè)

(一)機構(gòu)投資者與研發(fā)投入的關(guān)系

現(xiàn)有國內(nèi)外學者,關(guān)于機構(gòu)投資者整體對研發(fā)投入的影響的研究結(jié)論尚未達成一致觀點。Davidetal(2001)選擇美國73家企業(yè)為研究樣本,選取1987~1993年共6年為研究期間,實證結(jié)果表明在成長性高的企業(yè)中,機構(gòu)投資者能促使經(jīng)理人增加創(chuàng)新支出的作用更為顯著。付雷鳴、萬迪防和張雅慧(2012)通過對手動搜集到1054個觀測值進行回歸,發(fā)現(xiàn)機構(gòu)投資者整體的審慎性,做出有利于獲取長期收益的決策,會主動利用發(fā)言權(quán),限制管理者的短視行徑,進而促使公司積極增加創(chuàng)新的費用支出。齊結(jié)斌和安同良(2014)基于門檻效應(yīng)理論,以2008~2012為研究區(qū)間,對2310個樣本運用無條件分為模型,研究表明機構(gòu)投資者持股尚未達到門檻時,呈現(xiàn)短視行為,不會對創(chuàng)新投入產(chǎn)生積極影響;達到門檻之后,會監(jiān)察管理層,促使增加有助于公司發(fā)展的研發(fā)投入。陳思鍵(2014)基于中小板企業(yè),最終獲取2009~2011年的603數(shù)據(jù),認為機構(gòu)投資者在一定程度上發(fā)揮監(jiān)督治理作用,對公司的創(chuàng)新投入所發(fā)揮的積極影響受到限制。

本文認為追求利益的機構(gòu)投資者,利用自身雄厚的資本和豐富的管理經(jīng)驗,在公司決策話語權(quán)增大,積極參與企業(yè)治理,發(fā)揮監(jiān)督作用,抵制經(jīng)理人的短視行為,加大研發(fā)投入,提升企業(yè)的業(yè)績。機構(gòu)投資者為滿足長遠收益,利用審慎性,會主動發(fā)現(xiàn)有利于企業(yè)長久持續(xù)發(fā)展的研發(fā)項目,有動機幫助經(jīng)理人做出提升公司價值的決定,積極鼓勵增加有助于公司持續(xù)發(fā)展的研發(fā)投入。據(jù)此,本文提出如下假設(shè):

假設(shè)H1:在其他條件一定的情況下,機構(gòu)投資者整體與研發(fā)投入之間是正相關(guān)的關(guān)系。

(二)異質(zhì)機構(gòu)投資者與研發(fā)投入的關(guān)系

機構(gòu)投資者的類型不同,投資觀念不同,所發(fā)揮的監(jiān)督治理作用不同,對研發(fā)投入的作用也會有差別。趙洪江,夏暉(2009)選取深滬6個行業(yè),篩選得到308個數(shù)據(jù)樣本,研究發(fā)現(xiàn)保險公司和證券公司持有股票變現(xiàn)目的強,傾向于短期交易,限制對創(chuàng)新投入的積極作用。開放式基金關(guān)注所投公司的未來價值,進行合理的戰(zhàn)略性投資,有機會介入增加企業(yè)創(chuàng)新的投入。李映照和吳濟慧(2013)實證數(shù)據(jù)顯示,券商和社保基金是短視機構(gòu)投資者,只為眼前利益,與研發(fā)投入是負相關(guān)的關(guān)系。基金和保險屬于長期投資者,關(guān)注公司長遠價值,會積極主動的參與公司決策。王宇峰等(2012)以手工搜集2001~2010年的428個觀測值為研究樣本,發(fā)現(xiàn)證券投資金與社保,具有穩(wěn)定性,規(guī)模巨大,參與公司治理,關(guān)注長遠利益,進而積極鼓勵公司投資研發(fā)項目,但QFII進入中國較晚,會限制發(fā)言權(quán),很難進行監(jiān)督,對創(chuàng)新的投入不存在顯著的關(guān)系。

本文Barickly、Leas、and Smith(1988)、趙洪江,夏暉(2009)、陳思鍵(2014)等將機構(gòu)投資劃分為壓力抵制型和壓力敏感型。壓力抵制型機構(gòu)投資者,愿意很長時間持有某企業(yè)的股票,不存在關(guān)聯(lián)交易,承受力較強,解決問題能力較強,在乎長久的收益。該類機構(gòu)投資者比較看好具有未來盈利性,且提升公司價值的研發(fā)項目,極大可能主動促使經(jīng)理人增加研發(fā)創(chuàng)新的費用。壓力抵制型機構(gòu)投資者持股穩(wěn)定,有動機積極參與公司治理,提升公司的績效,促使管理層的聲譽提高,管理層投資有利于企業(yè)長遠發(fā)展的研發(fā)項目。壓力敏感型機構(gòu)投資者,更關(guān)注眼前獲利,可能導(dǎo)致某個未來價值提升的公司的股票不愿被其長久持有。一方面,持股比例較少,被認為是交易商,即使研發(fā)投資項目在未來有高的產(chǎn)出,很可能不會考慮這類長期投資項目。另一方面,這類機構(gòu)投資者的短視行為,對近期股價的過度關(guān)注,促使經(jīng)理人的短視化,抑制有長遠回報的研發(fā)項目。據(jù)此,本文提出如下假設(shè):

假設(shè)H2:在其他條件一定的情況下,壓力抵制型機構(gòu)投資者與研發(fā)投入之間是正相關(guān)的關(guān)系。

假設(shè)H3:在其他條件一定的情況下,壓力敏感型機構(gòu)投資者與研發(fā)投入之間是負相關(guān)的關(guān)系。

三、研究設(shè)計

(一)變量設(shè)定

1. 被解釋變量

本文參照以往的研究(王宇峰等2012;李映照、吳濟慧,2013;江艷輝等2014),選用剔除規(guī)模影響的相對指標公司年末的研發(fā)投入占營業(yè)收入的比例來度量被解釋變量研發(fā)投入(RDINT)。

2. 解釋變量

借鑒Barickley(1988),趙洪江,夏暉(2009),陳思鍵(2014)等的分類方法,把機構(gòu)投資者劃分為兩類,一種是壓力抵制型,另一類是壓力敏感型,解釋變量結(jié)構(gòu)投資者(INST)用其持股數(shù)量占總股本這一占比衡量。用與被投資單位沒有潛在利益或者業(yè)務(wù)聯(lián)系的投資基金、社保基金、QFII這三者的持股數(shù)量與總股本的占比衡量壓力抵制型機構(gòu)投資者(PINST1)。與被被投資單位存在潛在關(guān)系的各類券商、保險公司、信托公司和企業(yè)年金這幾部分的持股數(shù)量與總股本的占比度量壓力敏感型機構(gòu)投資者(PINST2)。

3. 控制變量

依據(jù)趙洪江,夏暉(2009),付雷鳴、萬迪防和張雅慧(2012),齊結(jié)斌和安同良(2014)等的研究,本文控制影響研發(fā)投入的因素:財務(wù)杠桿(LEV表示,用年末總負債/總資產(chǎn)進行度量)、公司規(guī)模(SIZE表示,采用年末總資產(chǎn)的自然對數(shù)衡量)、股權(quán)集中度(LAR3表示,用前三大股東持股比例之和進行測量)、公司成長性(GROWTH表示,采用營業(yè)收入增長率來測量)、上市年限(AGE表示,用企業(yè)經(jīng)營年限度量)、年度虛擬變量(YEAR表示,樣本屬于某年,則取1,否則取0)以及行業(yè)虛擬變量(INDUSTRY表示,樣本屬于某個行業(yè),則取1,否則取0)。

(二)樣本選取與數(shù)據(jù)來源

本文選取我國國有企業(yè)為樣本,通過國泰安數(shù)據(jù)庫收集2013~2015年變量衡量方法的財務(wù)數(shù)據(jù),這三年的各種機構(gòu)投資者數(shù)據(jù)取自銳思數(shù)據(jù)庫。為保證數(shù)據(jù)更可靠,刪除ST、*ST公司,金融類、保險類,以及數(shù)據(jù)缺失和異常的上市公司。通過EXCEL處理得到1103個樣本數(shù)據(jù)用SPSS20.0軟件完成分析,其中2013年447個數(shù)據(jù),2014年508個數(shù)據(jù),2015年148個數(shù)據(jù)。

(三)模型設(shè)定

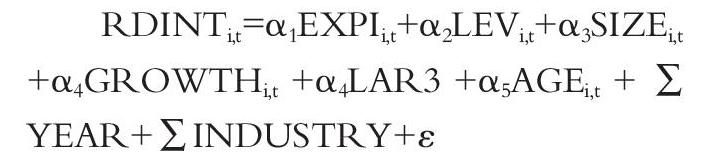

根據(jù)前文分析以及提出的假設(shè),建立如下模型:

RDINTi,t=α1EXPIi,t+α2LEVi,t+α3SIZEi,t

+α4GROWTHi,t+α4LAR3+α5AGEi,t+∑YEAR+∑INDUSTRY+ε

其中,EXPI代表解釋變量,分別把INST、PINST1以及PINST2依次放入模型進行實證分析。

四、實證分析

(一)描述性統(tǒng)計

用SPSS20.0軟件進行描述性統(tǒng)計,1103個觀測值中所有研發(fā)投入的數(shù)值介于0.004~25.87之間,但平均值僅為2.807,說明我國國有企業(yè)中個別企業(yè)重視研發(fā)投入水平,但整體研發(fā)水平仍需提高。機構(gòu)投資者擁有股票數(shù)目占總股數(shù)這一占比的最小值為0.02%,最高達到73.27%,說明其持有國有企業(yè)的股票的差異較大。在觀測值中,公司規(guī)模的均處于19.55~27.54之間,平均數(shù)是22.76,表明我國國有上市公司發(fā)展到比較穩(wěn)定的狀態(tài)。財務(wù)杠桿均值接近0.5,說明目前國有上市公司的資產(chǎn)之和是負債的兩倍,表明負債程度不是很大。公司上市年限的最大值為26,最小值為2,說明國有企業(yè)經(jīng)營時間的長短不一,有最近上市的企業(yè)。

(二)相關(guān)性分析

從表1的變量相關(guān)系數(shù)看出,解釋變量中的機構(gòu)投資者整體、壓力抵制型機構(gòu)投資者都與研發(fā)投入顯著正相關(guān),初步支持假設(shè)H1和H2。除此之外,控制變量中的財務(wù)杠桿、公司規(guī)模以及上市年限與研發(fā)投入之間是顯著的負相關(guān)的關(guān)系。不同種類的機構(gòu)投資者之間是顯著相關(guān),單獨放入模型,不會造成多重共線性問題,對實證結(jié)果的可靠性不會產(chǎn)生影響。

(三)回歸分析

由表2的第一列的模型(1)的結(jié)果顯示,機構(gòu)投資者整體持股的系數(shù)為0.026,且在10%的置信度水平上顯著,驗證本文的研究假設(shè)H1。說明機構(gòu)投資者整體具有監(jiān)督作用,抑制管理層的短視行為,會明智做出有利于長遠收益的決策,會促進企業(yè)研發(fā)投入水平的提高。表2的第二列的模型(2)可見,壓力抵制型機構(gòu)投資者通過了1%的顯著性檢驗,系數(shù)為0.078,驗證假設(shè)H2。壓力抵制型機構(gòu)投資者持股相對較為穩(wěn)定,比較注重企業(yè)長遠的盈利能力和發(fā)展水平,利用自身優(yōu)勢主動介入企業(yè)治理,提高公司業(yè)績,再者自身關(guān)注長遠收益的投資,促使管理層積極加大有長遠收益的研發(fā)的投入。表2的第三列的模型(3)可知,壓力敏感型機構(gòu)投資者的系數(shù)為-0.029,在10%的置信度水平未通過,未驗證假設(shè)H3。說明壓敏感型機構(gòu)投資者對提升研發(fā)投入的抑制效果表現(xiàn)出不顯著,這可能是本文研究樣本數(shù)量的限制。

與此同時,從表2的第一列的模型(1)、第二列的模型(2)、第三列的模型(3)均可以看出,財務(wù)杠桿均通過1%水平上顯著檢驗,且其系數(shù)為負的,表明企業(yè)的負債過大,會降低需要長期源源不斷資金的企業(yè)研發(fā)支出。公司規(guī)模與研發(fā)投入之間存在負相關(guān)的關(guān)系且至少達到在10%水平上的顯著性檢驗,表明規(guī)模越小的企業(yè)為了生存,會更加注重研發(fā)的投入。公司上市年限與研發(fā)投入力度之間存在負向抑制關(guān)系,且達到1%程度上的顯著性檢驗,說明上市越久地企業(yè)越不注重研發(fā)大量的支出。

五、研究結(jié)論與啟示

本文通過對觀測值進行回歸,結(jié)論為:機構(gòu)投資者整體,表現(xiàn)為積極監(jiān)督治理作用,會促進我國國有公司研發(fā)投入水平的提升。壓力抵制型機構(gòu)投資者與我國國有企業(yè)研發(fā)投入之間呈現(xiàn)顯著正相關(guān)的關(guān)系,而壓力敏感型機構(gòu)投資者能夠抑制研發(fā)水平的提高,但效果不顯著。

結(jié)合本文研究結(jié)論,筆者給出如下幾點建議:1.在未來研究相關(guān)機構(gòu)投資者問題時,由于其各類型的自身特點,發(fā)展程度、投資目的,投資戰(zhàn)略等各方面不同,應(yīng)當加以區(qū)別對待,不能一視同仁視為同一類機構(gòu)投資者。2.機構(gòu)投資者總體能夠積極治理公司,能對研發(fā)投入產(chǎn)生正向的促進作用,因此國家應(yīng)當繼續(xù)實施超常規(guī)的戰(zhàn)略擴大機構(gòu)投資者的規(guī)模。3.壓力抵制型機構(gòu)投資者帶有長久戰(zhàn)略眼光,重視企業(yè)長遠價值,監(jiān)視企業(yè)管理者,能對增強研發(fā)投入力度產(chǎn)生正向的影響,所以國家應(yīng)當盡力擴大其規(guī)模。而壓力敏感型機構(gòu)投資者在乎眼前利益,對近期公司盈利能力的過度關(guān)注,對具有長遠性的研發(fā)投入負相關(guān)的作用不顯著,因此,國家應(yīng)該積極培育這類機構(gòu)投資者非感性科學的具有戰(zhàn)略性的投資理念,并給予適當?shù)谋O(jiān)管。

參考文獻:

[1]齊結(jié)斌,安同良.機構(gòu)投資者持股與企業(yè)研發(fā)投入——基于非線性與異質(zhì)性的考量[J].中國經(jīng)濟問題,2014(03).

[2]王宇峰,左征婷,楊帆. 機構(gòu)投資者與上市公司研發(fā)投入關(guān)系的實證研究[J]. 中南財經(jīng)政法大學學報,2012(05).

(作者單位:西南交通大學希望學院)

猜你喜歡

商業(yè)會計(2016年20期)2017-02-24 13:02:47

預(yù)測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33