折舊方法對公司盈利的影響

2019-06-24 04:58:31朱蕾朱小靜

經濟研究導刊 2019年8期

關鍵詞:固定資產

朱蕾 朱小靜

摘 要:自2014年以來,國務院陸續出臺了關于固定資產折舊計提的相關文件,2018年財政部和稅務總局又聯合發布了《關于設備器具扣除有關企業所得稅政策》,進一步推廣固定資產加速折舊法的使用。通過對固定資產折舊方法進行簡單介紹,分析了一汽轎車的折舊變更案例,指出其對盈利的影響,從而給予其他企業一些借鑒和參考。

關鍵詞:固定資產;折舊方法;企業盈利

中圖分類號:F275 ? ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)08-0032-03

引言

企業是以盈利為目的的經濟組織,企業實現盈利的過程除了提高收入、降低成本外,還有一個非常重要的環節,就是折舊的計提。折舊會影響企業方方面面,最終反映在企業的凈利潤上。而一個企業每期折舊的多少,又主要取決于折舊方法的選擇。

國內不少學者對折舊方法的選擇進行了研究。有些學者認為,選擇加速折舊法計提折舊能夠推動企業的技術進步,提高技術更新的速度,給企業和社會帶來好處(王棣華,2017)。還有些學者認為,企業可以通過固定資產折舊的計提達到稅收籌劃的目的(羅炎智,2018)。企業對固定資產采用加速折舊的方法,一方面可以使固定資產投資盡快收回,另一方面也能縮短技術的應用周期,使企業的無形損耗成本降低,從而降低投資風險(熊亞莉,2018)。

本文介紹了固定資產折舊的幾種方法,并對特定公司的折舊方法變更進行研究,通過分析各種方法的采用對企業盈利所產生的影響,給其他企業的固定資產折舊方法的選擇提供一些參考和建議。

一、固定資產折舊方法介紹

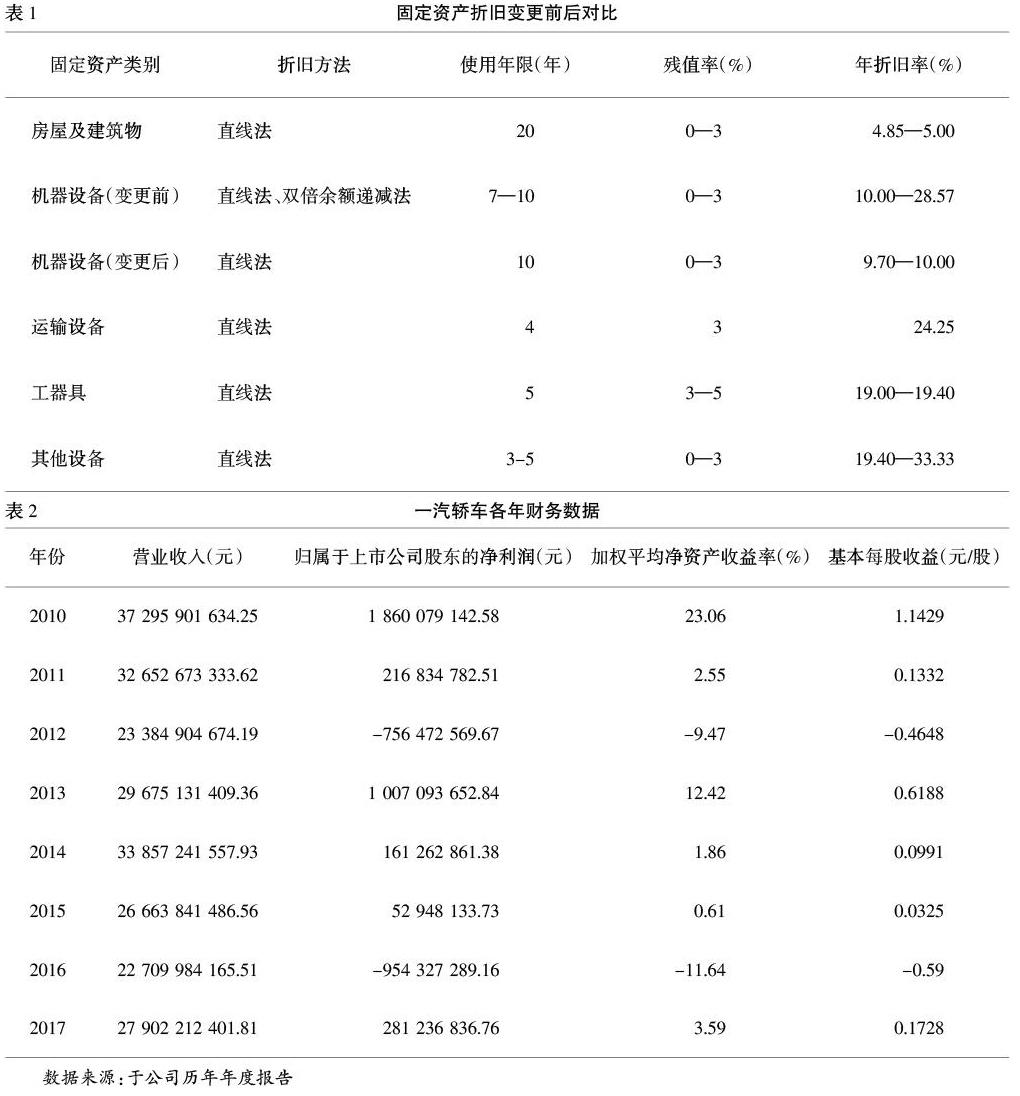

我國企業會計準則規定,固定資產在其使用壽命內,應當按照確定的方法計提折舊進行系統分攤。固定資產折舊的方法主要有四種:年限平均法(直線法)、工作量法、年數總和法、雙倍余額遞減法,其中,年數總和法和雙倍余額遞減法被稱為加速折舊法。

企業每月負擔的折舊費用是由其選用的折舊方法決定的,折舊方法的不同會影響企業各期的成本,折舊計提的多,則成本費用增加、利潤減少;折舊計提的少,則成本費用隨之減少,從而利潤增加。

此外,折舊通過對成本費用的影響也對企業應繳納的稅款起到了調節作用。如果當期折舊提的多,則當期利潤減少,應納稅所得額也相應減少;而后期由于折舊計提較少,又會增加利潤,從而增加應納稅所得額,企業通過這種方式可以獲得延遲納稅的收益。

二、一汽轎車折舊策略

(一)一汽折舊方法的變更

一汽轎車股份有限公司簡稱“一汽轎車”(FAW Car Co.,Ltd.),成立于1997年6月10日,經國家體改委體改生199755號文件批準設立,同年6月18日在深交所上市,其股票代碼為000800。

2012年10月30日,一汽公司發布了關于會計估計變更的公告。公告中指出,該公司第六屆監事會第二次會議審核了《關于變更固定資產折舊事項的議案》,同意公司本次會計估計變更。12月15日,一汽轎車2012年第三次臨時股東大會審議通過了該議案,決定于2013年1月1日起對固定資產的核算標準、使用年限、折舊方法等項目進行調整。

根據該公告,我們可以發現幾個明顯的變化。

1.變更前后固定資產的核算標準發生變化,將“單位價值超過3 000元”這一標準細分為“單位價值超過3 000元的電算化設備、單位價值超過20 000元的房屋建筑物級辦公家具、單位價值超過5 000元的其他資產”,這無疑是對固定資產確認范圍的收窄和確認標準的提高。

2.固定資產的折舊年限發生了變化,機器設備的使用年限由7—10年改為10年,年折舊率由10%—28.57%變為9.7%—10%,這使得每年的折舊費用相比以前年度大幅度降低。

3.折舊方法發生變更,機器設備由之前的“雙倍余額遞減法”(加速折舊法)改為傳統的“直線法”。這種調整,使折舊計提轉向保守,減少了年折舊費用,擴大了盈利水平。

(二)一汽折舊方法變更對盈利的影響

一汽轎車該次固定資產折舊變更方案的實施,減少了每年的折舊費用,從而使得企業在營業收入增長不多,成本沒有太大改變的情況下實現了利潤的巨大提升。

由表2我們可以看出,2011—2012年一汽轎車歸屬于上市公司股東的凈利潤呈下降趨勢,2012年甚至為負數。2011年該凈利潤為216 834 782.51元,相比上年下降88.24%。2012年,一汽公司實現營業收入 23 384 904 674.19元,同比減少28.38%;實現利潤總額-95 876.38萬元,同比減少591.21%;歸屬于上市公司股東凈利潤-756 472 569.67元,較2011年減少448.87%。而2013年,該公司實現營業收入29 675 131 409.36元,與上年相比只增加了26.90%;但歸屬于上市公司股東凈利潤卻為1 007 093 652.84元,同比增加233.13%。

圖1為該公司各年營業收入狀況。從圖中我們發現,2013年的營業收入相比上年的確實現了小幅度的增長,但在規模、技術、成本等沒有較大改變的狀況下,該公司凈利潤的增長為營業收入增長的8.67倍,其主要原因就是折舊方案的變更。

圖2為一汽轎車各年每股收益變動情況。從圖中不難看出,折舊方案的變更不僅影響了凈利潤的多少,同時也對每股收益的變動產生了很大影響。2011年該公司基本每股收益為0.133 2元/股,同比減少88.25%;2012年該公司基本每股收益為-0.464 8元/股,同比減少448.95%。而2013年,該公司扭虧為盈,在實現凈利潤大幅度增長的同時,其每股收益也增長到0.618 8元/股,較上年增長了233.13%。

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 14:19:35

財會學習(2016年19期)2016-11-10 04:44:05

企業導報(2016年17期)2016-11-07 20:45:19

時代金融(2016年23期)2016-10-31 12:53:49

商業會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51