淺析農村信用社資金外流問題

2019-06-24 05:29:51張夢施同兵

經濟研究導刊 2019年11期

張夢 施同兵

摘 要:農村信用社自成立以來就是服務三農的主力軍,為農村地區提供金融服務。但是,利益的驅使使得農村信用社的商業化傾向越來越明顯,資金越來越多地從農村地區流向城市地區,支農效果并不理想。鑒于此,使用格蘭杰因果檢驗實證分析存款準備金率、勞動力外流規模、人均GDP和金融深化比率與資金外流規模的關系。根據結果給出,加大政府政策傾斜力度,提高農村金融投入積極性;提高民間資本參股農信社的份額,產融結合推進農村經濟發展;加快消除城鄉二元結構,吸引青壯年回鄉創業就業,以及嚴格控制資金流出的渠道,提高支農資金比例等建議。

關鍵詞:農村信用社;資金外流;格蘭杰因果檢驗;對策建議

中圖分類號:F832.35 ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)11-0146-03

引言

農村信用社從成立之初就以“扎根農村、服務農業、心系農民”為辦社宗旨,中央也多次強調農信社必須以服務三農為根本,改革必須以三農為方向和中心。與一般商業銀行相比,支農性是農信社最突出的特點,服務三農既是發展農村地區的需要,又是實現農村信用社自身發展的根本條件。

由于我國長期實施工業化戰略和采用城鄉二元經濟結構,資金向城市地區和非農領域傾斜,雖然目前國家貫徹實施“工業反哺農業,城市支持鄉村建設”的政策,加大財政支農的力度,但是城市的資本報酬率高于農村,且隨著農村金融機構的商業化改革,逐利性要求農信社將資金投入到報酬更高的城市,以獲取更高的利潤維持自身的經營發展,因此,農信社資金外流現象不僅沒有得到緩解,反而越來越嚴重。

一、文獻綜述

孫陽昭、穆爭社(2013)從制度變遷的角度論述了我國農村信用社的發展,強調政府主導的改革要結合農信社的自主選擇、注重建立商業化可持續發展機制、調動地方政府積極性、發揮政策扶持的推動作用等。張樂、趙其玲(2018)通過分析美、法、日等國家的農村金融發展模式,結合我國的實際情況,認為大力發展農村合作金融、積極引導中小民營資本進入農村金融領域,可能是目前解決我國農村金融發展相對落后問題的有效措施。

易遠宏(2013)、孫青青(2016)分析了農村資金的過分外流導致農業衰退的現象,然后提出通過優化財政支農資金結構、完善農村金融機構體系、加強信貸支持促進農村發展和強化農產品市場定價機制等措施來抑制農村資金外流。房付洋(2016)通過對財政、金融、價格等各種農村資金凈流出渠道的分析,總結了我國農村資金外流的原因:二元經濟體制、農業比較利益低下、正規金融機構的商業化經營,以及新“剪刀差”。崔鶴川(2014)指出,農村信用社在農村的信貸占比最大,但是其存款并沒有全部用于農村,大量的資金通過轉存拆借和上繳存款準備金流失到非農產業。王偉和朱一鳴(2018)通過理論分析發現,資金通過金融系統大量外流,會弱化貧困地區的內生性資本積累能力,對外生性資本的減貧效應也會造成阻礙,不利于當地經濟增長和居民收入水平的提高。

綜上所述,學者通過對農信社的發展歷程和各個時期的農信社資金外流情況的分析,發現農信社的資金外流情況一直存在,且與農信社的發展水平有關,但是缺乏對農信社資金外流影響因素的實證分析。因此,本文采用格蘭杰因果檢驗的方法,實證分析影響農信社資金外流的因素,并據此給出建議。

二、實證分析

從學者的研究來看,我國農信社的資金外流狀況越來越嚴重,造成這種現象的原因是多種多樣的。在農信社的資金流向中,有一部分是流向央行作為存款準備金,所以筆者認為,資金外流與存款準備金率有一定的關系。同時也發現,經濟狀況越好,資金外流的情況越嚴重。因此,筆者認為,資金外流和地區經濟發展情況存在相關關系,在城鄉二元經濟條件下,農村人口外流,對農信社的資金外流也造成了一定的影響。基于此,筆者擬用農信社的資金外流規模(cap)為被解釋變量,存款準備金率(r)、勞動力外流規模(lf)、人均GDP(pgdp)和金融深化水平(fd)為自變量,進行實證分析。

(一)數據說明

資金凈流出=本期期末金融機構的存貸款差余額-上期期末的存貸款差余額,存款準備金率根據央行發布的數據進行整理,勞動力外流規模=城鎮就業人數-城鎮國有經濟和集體經濟職工人數-城鎮私營與個體就業人數,金融深化比率=貸款/GDP。根據數據的可得性,筆者選擇的數據的時間跨度為1990—2016年,所有數據均來自歷年《金融統計年鑒》。

(二)單位根檢驗

由于時間序列往往具有非平穩性,所以需要先進行平穩性檢驗。筆者運用ADF檢驗來檢驗變量的平穩性,顯著性水平取 5%。首先將資金外流規模、勞動力外流規模和人均GDP進行對數處理,然后對各變量進行單位根檢驗。結果顯示,所有的變量原序列都不穩定,經過一階差分后,都是穩定的,變量間可能存在協整關系,繼而可以對其進行Johansen協整檢驗。

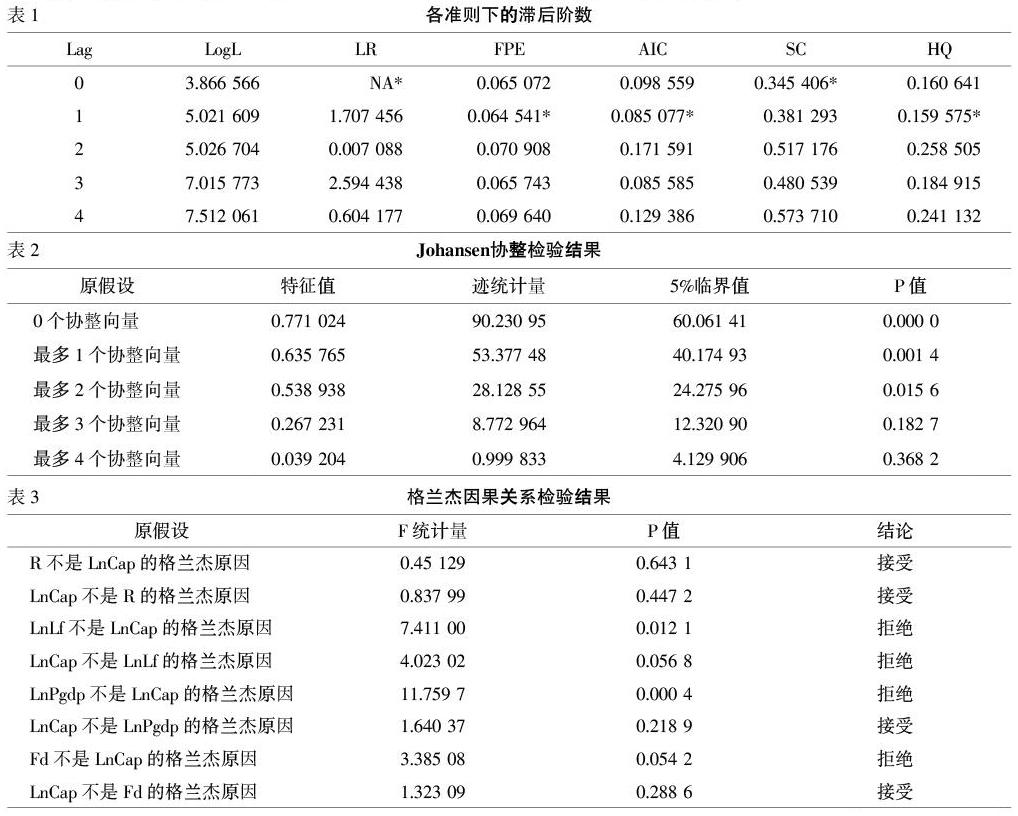

(三)滯后階數的確定

筆者利用Eviews7軟件確定最優滯后階數,結果如表1所示。5個檢驗指標均確定滯后1期為最優滯后期,因此確定滯后階數為1階。同時,通過計算模型的AR特征多項式,發現所建立的模型是穩定的。

(四)協整檢驗

采用Johansen方法對模型進行檢驗,從而研究各變量之間的長期動態關系,結果見表2。

由表2協整檢驗結果可知,在5%的顯著性水平上拒絕前面三個原假設,這說明最多有4個協整關系的變量,也就是說筆者所分析的5個變量之間存在協整關系。

(五)格蘭杰因果關系檢驗

格蘭杰因果關系檢驗是考察變量之間在時間上的先導-滯后關系,滯后階數選取為1。格蘭杰因果關系檢驗結果如表3所示。

根據表3可知,存款準備金率和資金外流規模互不為格蘭杰因果關系。可能是因為國家對農信社系統執行較低的準備金率,也正在積極探索實現利率市場化,而且以存款準備金形式存放在央行,也是為了農信社的經營安全考慮,這個可以忽略不計。

勞動力外流規模和資金外流規模互為格蘭杰因果關系。農村地區的就業機會少、經濟不發達、工資待遇較低,僅憑借農業生產是不足以滿足家庭的生產生活需要的,因此,青壯年人口會選擇外出打工而從事薪資較高的非農工作。外流的勞動力一般會把勞動所得直接存放在最便捷的金融機構,這就導致了本可留在農村的資金直接留在了城市,從源頭上造成了資金外流。同時,由于青壯年接受新事物、學習新技術的能力較強,他們的外流會進一步降低農業的回報率,這就加劇了資金的外流。資金外流一方面減少了農業農村的投資,降低了農業的吸引力,降低利潤率進而導致勞動力的外流;另一方面,流入到城市的資金,加快了城市的建設發展,提高了第二產業和第三產業的利潤率,吸引農村勞動力流入城市進行非農化就業。

人均GDP和金融深化比率是資金外流規模的格蘭杰原因,而資金外流規模不是人均GDP和金融深化比率的格蘭杰原因。人均GDP=GDP/人數,金融深化比率=貸款/GDP,二者都可以刻畫地區經濟發展水平。人均GDP越高,金融深化比率越高,其經濟發展水平越高。在我國東部發達地區,農信社已經全部改制為農商行,商業化性質明顯,而根據逐利性要求,必然將資金運用于回報更高的城市地區,所以經濟發展水平越高,其資金外流規模越大。

三、對策建議

根據前文的實證結果,筆者從以下四個方面給出對策建議,以期抑制農村資金外流,滿足農村經濟發展的資金需求。

(一)加大政府政策傾斜力度,提高農村金融投入的積極性

農業的弱質性、高風險和低回報使得農業的投資較少,金融機構的逐利性本質也使得其對農業農村的投入很少。因此,一直以來政府對農村領域的財政扶植較多,但是政府的光靠支持是遠遠不夠的,還需要金融機構和社會資本的共同參與,幫助農業增產、農民增收和農村發展。政府可以適當降低農村金融市場準入的門檻,允許非正規金融進入農村金融市場,并對其給予稅收優惠或者政策補貼,但是也需要加強監管,以防止對本就脆弱的農村金融市場造成負面影響。

(二)提高民間資本參股農信社的份額,產融結合推進農村經濟發展

實證結果證明,經濟發展水平與資金外流有相關性,地區經濟越發達,其金融發展越完善,資本回報率越高,則資金外流越少。因此,大力發展農村經濟也可以緩解農村資金外流。發展農村經濟首先要大力發展農村產業,尤其要扶持專業大戶、農村合作社、家庭農場和龍頭企業的發展。當前,國家已經允許民間資本參與農村信用社的改革。相關資料顯示,各個農信社尤其是農商行已經有法人機構的參股,其參股形成了產融結合,從而優先獲得信貸支持發展農業產業,同時也能提高農信社和農商行的經營業績。

(三)加快消除城鄉二元結構,吸引青壯年回鄉創業就業

政府要繼續加大財政對三農的支持力度,加快消除城鄉二元經濟社會結構,將農村建設為富有經濟活力和豐富就業機會的新農村。結合有關社會調研來看,青壯年勞動力的外出就業大多數是因為城市的就業機會更多、薪酬更高,如果在家鄉就能找到合適的工作,且基礎設施健全,那么更多的勞動力就會傾向于留在家鄉,則資金需求量增加,資金外流規模就會減少。

(四)嚴格控制資金流出渠道,提高支農資金的比例

首先要切斷農村信用社的違規資金外流渠道,對農信社的資金流出進行監管和審查,對不符合要求的農村信用社要采取懲罰手段。當然,不可能做到農信社的每筆資金都用于農村地區,農信社為了生存發展以及適應現在的商業化改制趨勢,為了提高自己的利潤率會將一部分資金投入到回報率更高的非農領域。但是,作為農村的主要金融機構,其資金來源于農村,更應該將資金服務于農村的經濟發展。為此,國家應該對農信社的資金流出渠道進行嚴格的監控,對支農比例提出一定的要求,對未達到要求的農信社采取降低稅收優惠等措施,以此敦促農信社提高支農比例。

參考文獻:

[1] ?孫陽昭,穆爭社.論農村信用社制度變遷特征的演變[J].中央財經大學學報,2013,(1):20-25.

[2] ?郭連強,祝國平.中國農村金融改革40年:歷程、特征與方向[J].社會科學戰線,2017,(12):39-49.

[3] ?吳劉杰,張金清.鄉村振興戰略下農村信用社改革目標與實施路徑[J].江淮論壇,2018,(3):51-56.

[4] ?吳永勝.淺析我國農村信用社發展中存在的問題及對策[J].科技經濟導刊,2017,(25):247.

[5] ?張樂,趙其玲.國外農村金融體系發展模式比較分析及啟示[J].生產力研究,2018,(7):97-100.

[6] ?劉錫良,劉利紅,劉海二.農信社股份制改革績效評價:農商行案例分析[J].財經科學,2013,(8):28-37.

[7] ?鞠榮華,肖迪.農戶貸款拖累農村信用社的經營績效嗎?[J].中國農業大學學報,2017,(22):175-181.

[8] ?易遠宏.農村空心化趨勢的資金外流綜合測度與分析[J].統計觀察,2013,(17):91-94.

[9] ?孫青青.農村資金流向現象簡析[J].吉林工程技術師范學院學報,2016,(7):56-58.

[10] ?譚燕芝,劉旋,趙迪.農村金融網點擴張與縣域資金外流——基于 2005—2012 年縣域經驗證據[J].中國經濟問題,2018,(2):72-81.

[11] ?吳燁.農村資金外流原因及其回流機制[J].重慶社會科學,2010,(5):24-27.

[12] ?申燕軍,劉紅志.從農村資金外流看農村金融改革[J].山西財經大學學報,2006,(2):113-123.

[13] ?房付洋.我國農村資金測量與外流問題研究[D].南昌:江西農業大學,2016:20-25.

[14] ?崔鶴川.金融機構如何破解農村資金外流[J].中國外資,2014,(4):70-72.

[15] ?王偉,朱一鳴.普惠金融與縣域資金外流:減貧還是致貧——基于中國592個國家級貧困縣的研究[J].經濟理論與經濟管理,2018,(1):98-108.

猜你喜歡

東方教育(2016年17期)2016-11-23 11:10:48

當代農村財經(2016年9期)2016-11-22 10:55:59

當代農村財經(2016年9期)2016-11-22 10:55:14

財經界·學術版(2016年19期)2016-11-16 12:57:39

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07

中國市場(2016年33期)2016-10-18 12:41:40

商(2016年27期)2016-10-17 07:08:24