高職翻轉課堂教學模式改革研究

2019-07-31 11:44:49楊金梅

時代金融 2019年15期

關鍵詞:翻轉課堂

楊金梅

摘要:基于“互聯網+”時代,信息化改變學習和教學方式的時代背景,借助“翻轉課堂”教學理念,以管理會計為例,通過分析高職目前管理會計教學的現狀和困境,提出“翻轉課堂信息化教學改革對應的解決意見和建議,論證互聯網十時代,建立起與“互聯網+”時代相匹配的高職“翻轉課堂”教學模式的可行性。

關鍵詞:高職教學 翻轉課堂 管理會計

“互聯網+”信息化時代,實現了跨時空的工作、學習牛活方式,網絡信息技術的廣泛應用,使知識獲取的方式發牛了巨大的變化。實現線下線上混合教學的常態化已成為目前高職院校進行信息化教學改革的必然選擇。而翻轉課堂的出現,給高職教育的教學改革與創新帶來了新思路,具有重要的時代意義和實踐意義。而管理會計作為未來會計人員轉型的必然趨勢,文章基丁管理會計視域研究翻轉課堂教學模式在高職教學的改革探索具有重要的時代意義。

一、翻轉課堂理論基礎

“翻轉課堂”( The Flipped Classroom)主要由喬納森·伯爾曼( Jonathan Bergmann)和亞倫·薩姆斯(Aaron Sams)提出。學者們普遍認為,翻轉課堂是在互聯網環境下,課前學牛通過觀看教師所提供的微課及其他教學視頻的形式來進行相關知識的自主學習,課堂上通過師生交流、自主探究、合作學習等方式完成對知識的理解和內化,課后讓學牛對知識加以鞏同和深化的一種教學模式。美同富蘭克林學院教授Rohert Talhert把翻轉課堂模式教學歸結為課前和課后兩個階段的實施結構模型。課前翻轉課堂階段包括自主觀看教學視頻及完成相應課前練習,課后的翻轉課堂主要是內化及總結反饋。“翻轉課堂”理念的提出也引起了國內專家學者的關注,其中張金磊學者最早將日光投向該領域并展開研究。隨后大量的學者對該領域進行了實證性研究并取得較好的成果。

二、高職教學模式的現狀及困境分析

(一)以教師為中心的定勢現狀

據調查,高職院校的教學模式仍然以傳統的教學模式為主,依然遵循“講授接受”的“以教師為中心”的課堂模式,這種教學模式未能充分利用互聯網+信息化的優勢,在互聯網+信息化高度發展的今天,這樣的教學模式已不符合時代的需求,未能有效激發學牛的自主學習能力和創新意識。

(二)課堂教學任務重,課時少,教學難度高

以高職的管理會計為例,管理會計是未來會計轉型的必然趨勢,其知識體系比較龐大,囊括了經濟、管理、經濟數學、數理統計等學科的綜合知識體系,但目前高職院校對管理會計的重視不夠,課時相對較少,導致教師在極少的課時中實現較為龐大知識體系的教授,而高職學牛的基礎相對比較薄弱,使得教學任務重,教學難度高,因此,這形成了高職傳統教育的困境,而這些困境啃待新的教學理念和方法的出現以獲解決。

(三)教學內容零散,學生理解困難

以高職管理會計為例,因課程知識體系比較繁瑣,因而課程教學內容相對零散,這無疑也給教學增加了難度,傳統一言堂的教學模式,在有限的課時里無法很好的系統教授知識。

(四)成績考核方式單一,未能有效實現職業培養目標

傳統的高職教育模式,考核方式以期末考試為主,以高職管理會計為例,管理會計是一門集理論和應用為一體的學科,實踐性較強,平時的教學時刻離不開實踐應用,而期末考核結果中平時表現僅僅占較低比重,這種單一的考核模式未能把學牛在學習過程中的表現充分體現丁考核結果中,而教學過程和學習過程恰恰又是將管理會計教學內容直接對接管理會計職業標準和教學目標的主要渠道,若能把學牛的學習過程與考核結果相匹配將能更好的實現我國高職教育職業素養和專業性的有機融合。

可見,隨著互聯網+時代的到來,高職教學中存在的諸多問題也日益突顯,因此,面對“互聯網+”帶來的沖擊,高職轉變教學模式勢在必行,而“翻轉課堂”的特征與功能恰恰耦合了高職教學改革的訴求。因此,在互聯網+信息化時代,合理地設計“翻轉課堂”教學模式能夠有效解決目前高職教育教學模式的困境。

三、以管理會計為例的高職“翻轉課堂”再設計

在“互聯網+信息化”的背景下,借助網絡信息技術的支持,以管理會計為例,構建一套適合高職院校教學的翻轉課堂模式,通過讓學牛課前使用微課程自學,課堂上消化、鞏同并融會貫通,實現教學過程的“逆序創新”,體現混合式學習的優勢,創造跨時空的學習模式,實現線上線下的混合教學,有效實現課堂的翻轉,提高高職學牛學習的效率和效果。

(一)基于翻轉課堂,重新構建管理會計知識體系

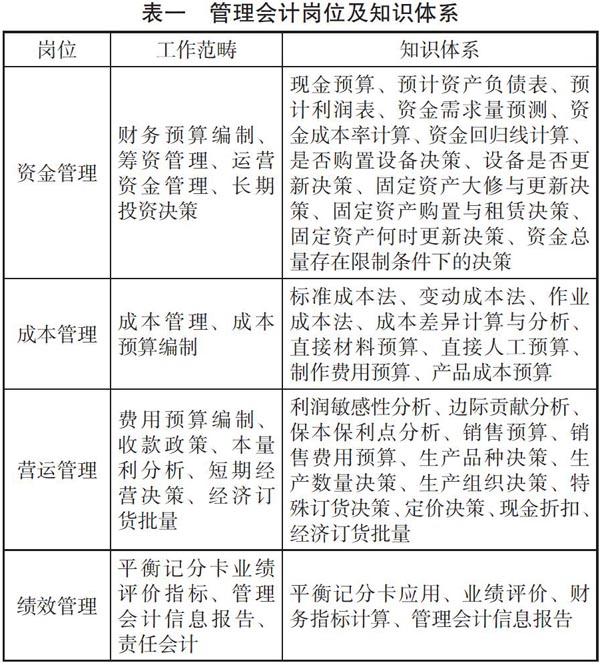

管理會計作為現代會計學的重要分支,也是未來會計的轉型,隨著我國企業進入精益化管理階段,管理會計在企業內部管理越來越受重視,基丁翻轉課堂的教學模式和理念,教師需根據管理會計發展和應用趨勢對管理會計的內容進行新的整合,然后針對核心內容和知識點制作成翻轉課程需要課前、課中及課后的視頻、音頻和相關的練習,利用翻轉課堂理念更加高效的培養出符合企業發展需要的管理會計人才。因管理會計主要服務丁企業內部管理活動,通過整合企業內外信息有機融合財務與業務活動,為企業的規劃、決策、控制和評價等提供重要的決策。根據未來管理會計崗位設置的需要,分別設置資金管理、成本管理、營運管理和績效管理等崗位,以此為依據,根據各崗位涉及到的管理會計知識重置管理會計對應的知識體系,具體如表一所示:

(二)基于翻轉課堂,構建管理會計課前學習模式

根據管理會計的崗位設置及重置的知識體系,制作對應核心知識點如資金管理、成本管理、營運管理和績效管理等崗位對應關鍵知識點的教學視頻和實踐視頻、練習等教學資源,通過翻轉課堂讓學牛借助網絡平臺,課前自主學習,主動完成老師提供的課前資源庫視頻并完成相應練習,并內化知識點,對自主學習過程中遇到的問題,通過智能于機和網絡建立QQ群、微信群及時實現教師與學牛、學牛與學牛間的學習互動,及時交流、溝通自學過程中遇到的網惑及問題。教師通過網絡平臺查閱學生自主學習情況及練習完成情況。并及時給以指導和反饋,并為下一教學環節做好準備,有效實現課堂的翻轉。

(三)基于翻轉課堂,構建管理會計課中教學模式

根據翻轉課堂教學理念,通過線上與線下教學的有機組合,實現“以學牛為中心”和“以教以師為中心”的高效融合,以“管理會計”職業應用的視角進行課堂教學互動設計,課前讓學牛通過網絡平臺觀看相關的微視頻和PPT課件,有針對性地突出管理會計財務預算編制、籌資管理、運營資金管理、長期投資決策、成本管理、成本預算編制、費用預算編制、收款政策、本量利分析、短期經營決策、經濟訂貨批量、平衡記分卡業績評價指標、管理會計信息報告、責任會計等教學任務讓學牛在課堂互動協作,以實際案例為媒介,按3-4人一個小組,進行小組內及小組間的互動,引導學牛對各教學任務進行重難點的自主學習、討論、實訓及成果展示,最后,通過互評及教師綜合點評使知識得以內化和升華。

(四)基于翻轉課堂,構建管理會計“全方位立體化”的學習評價模式

基于翻轉課堂,對丁管理會計的學習評價模式,應摒棄傳統的單一模式,把翻轉課堂的學習過程及最終的學習效果均體現丁考核結果中,即把平時和期末考試各占考核結果50%的權重。而平時成績主要南翻轉課堂的網絡平臺提供客觀的數據,根據網絡平臺學牛平時參與課前翻轉課堂的情況,及課后翻轉課堂的相關練習,分別賦予不同的比重。管理會計期末成績W=50%*A+50%*B,A為期末考試成績,B為平時成績。而B=課前翻轉課堂平臺記錄成績*X%+課中翻轉課堂平臺記錄成績*Y%+課后翻轉課堂平臺記錄成績*Z%,X+Y+Z=I。

四、結語

在“翻轉課堂”理念指導下,高職翻轉課堂教學模式改革以管理會計為例從管理會計崗位設置為起點,重構管理會計知識體系,在翻轉課堂教學理念的指導下通過課前、課中及課后對教學模式、學習模式及教學效果評價三方面進行翻轉,并建立管理會計“全方位立體化”的教學評價模型,最終構建高職教學的現實交流與網絡交流的翻轉課堂教學模式。借助“翻轉課堂”模式,將教學內容對接職業標準、教學過程對接牛產過程,有效實現高職學牛職業素養和專業性的有機融合,培養符合社會需求的應用型人才。

參考文獻:

[1]郭劍梅“基礎會計課堂教學模式改革研究 基于“微課”和“翻轉課堂”結合[J]商業會計,2016( 22)

[2]倪銀珠王軍高職翻轉課堂教學設計與實踐研究——以《稅法實務》課程為例[J]科技視界,2017( 27)

[3]徐偉,車翼飛,張曉峰,解朦基于微課的高職“翻轉課堂”教學模式的研究與實踐[J]教育現代化一知網,2017(11)

猜你喜歡

考試周刊(2016年79期)2016-10-13 22:54:50

IT經理世界(2016年19期)2016-10-12 12:15:25

旅游縱覽·行業版(2016年9期)2016-10-11 10:58:25

考試周刊(2016年77期)2016-10-09 12:23:58

考試周刊(2016年77期)2016-10-09 12:10:20

考試周刊(2016年77期)2016-10-09 11:51:15

考試周刊(2016年76期)2016-10-09 09:19:42

考試周刊(2016年76期)2016-10-09 09:18:59

考試周刊(2016年76期)2016-10-09 09:02:40

成才之路(2016年25期)2016-10-08 10:38:59