高校獨(dú)董、管理者過度自信與企業(yè)并購績效

2019-08-13 06:37:41何任甘入文

財(cái)會(huì)月刊·上半月 2019年1期

關(guān)鍵詞:公司治理

何任 甘入文

[摘要]以2010~2013年我國民營上市公司為樣本,對(duì)高校獨(dú)董、管理者過度自信影響企業(yè)并購績效的機(jī)理進(jìn)行實(shí)證研究,結(jié)果發(fā)現(xiàn):表現(xiàn)為過度自信的管理者所發(fā)起的并購?fù)ǔ?huì)給企業(yè)帶來績效的損失;企業(yè)聘請(qǐng)高校獨(dú)董與并購績效呈顯著的正相關(guān)關(guān)系;高校獨(dú)董對(duì)管理者過度自信所導(dǎo)致的企業(yè)并購績效毀損具有治理效應(yīng)。進(jìn)一步研究表明,地理區(qū)位的臨近性會(huì)影響高校獨(dú)董的治理作用,當(dāng)高校獨(dú)董任職的高校與上市公司位于同一省時(shí),高校獨(dú)董能夠顯著改善因管理者過度自信給企業(yè)并購造成的不利影響,當(dāng)上市公司全部聘請(qǐng)異地高校獨(dú)董時(shí),高校獨(dú)董的治理效果有所弱化。

[關(guān)鍵詞]高校獨(dú)董;管理者過度自信;并購績效;任職所在地;公司治理

[中圖分類號(hào)]F275 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1004-0994(2019)01-0040-9

一、引言

并購是企業(yè)實(shí)現(xiàn)迅速擴(kuò)張的重要方式之一。近年來,我國并購市場交易整體趨于活躍,隨著政策法規(guī)的不斷完善,并購重組流程刪繁就簡,并購交易效率大大提升,上市公司的并購熱情持續(xù)走高。然而在不斷蔓延的并購浪潮背后,國內(nèi)以往學(xué)者的研究表明,我國上市公司作為收購公司實(shí)現(xiàn)的并購交易并沒有給企業(yè)帶來理想的業(yè)績,股東財(cái)富往往蒙受損失。因此,人們不禁要問,為什么仍然有越來越多的公司管理者樂此不疲地進(jìn)行并購活動(dòng)?對(duì)此,傳統(tǒng)的金融學(xué)理論無法給出充分的解釋,隨著行為金融理論的快速發(fā)展,眾多學(xué)者開始關(guān)注高管人員的心理認(rèn)知偏差對(duì)管理活動(dòng)的影響,其中對(duì)企業(yè)決策的影響最為重要的便是他們的過度自信。Roll提出“自大假說”,將管理者過度自信的心理引入到并購行為與并購績效的研究中,認(rèn)為過度自信的管理者往往會(huì)高估并購收益,過分樂觀地估計(jì)并購能帶來協(xié)同效應(yīng)。此后,國內(nèi)外學(xué)者圍繞這一問題展開了深入討論,研究結(jié)論普遍認(rèn)為,管理者的過度自信是導(dǎo)致企業(yè)頻繁并購并給企業(yè)帶來績效損失的重要原因。

既然國內(nèi)外學(xué)者的研究都表明過度自信的管理者實(shí)施的并購有損公司價(jià)值,那么應(yīng)該采用何種機(jī)制抑制或消除管理者過度自信以及由此給公司帶來的不利影響呢?有部分學(xué)者從董事會(huì)治理層面提出了解決方案,但結(jié)論并不一致。Kolasinski、Li研究發(fā)現(xiàn),董事會(huì)的獨(dú)立性越強(qiáng),就越有可能避免因管理者過度自信而引發(fā)并購決策失誤。雷輝、吳嬋研究指出,兩職分離能緩解管理者過度自信的并購行為,董事會(huì)的獨(dú)立性并未產(chǎn)生監(jiān)督效果,并不能有效改善過度自信管理者的并購行為。朱磊、于偉洋的研究表明,增加獨(dú)立董事人數(shù)和壯大董事會(huì)規(guī)模也對(duì)管理者過度自信心引發(fā)的并購?fù)顿Y沒有顯著影響。分析產(chǎn)生這種不一致的原因,一方面可能是由于我國的獨(dú)立董事制度起步較晚,獨(dú)立董事比例相對(duì)較低,在發(fā)揮監(jiān)督作用時(shí)話語權(quán)不夠;另一方面,在這類研究中,受國內(nèi)相關(guān)政策的影響,獨(dú)立董事比例這一變量在不同公司之間呈現(xiàn)出較大的同質(zhì)性,這使得研究結(jié)論往往表明獨(dú)立董事與企業(yè)業(yè)績不相關(guān)。

公司聘請(qǐng)獨(dú)立董事的目的是實(shí)現(xiàn)股東財(cái)富最大化,學(xué)術(shù)界和業(yè)界早已認(rèn)識(shí)到獨(dú)立董事的兩個(gè)主要職能:監(jiān)督高層管理人員和提供咨詢。然而,現(xiàn)有研究的重點(diǎn)往往集中在獨(dú)立董事能否對(duì)管理層進(jìn)行有效的監(jiān)督,而有關(guān)獨(dú)立董事如何在企業(yè)并購等重大決策中發(fā)揮戰(zhàn)略咨詢的作用并未給予足夠的重視。同時(shí),研究中常常被忽略的一個(gè)重要現(xiàn)實(shí)是,在獨(dú)立董事比例相同的企業(yè),其內(nèi)部獨(dú)立董事個(gè)體背景特征具有差異性,這無疑也限制了相關(guān)研究向更深層次拓展。

近年來,隨著一系列政策的出臺(tái),高校教師逐漸成為獨(dú)立董事的熱門人選之一。作為董事會(huì)中的一個(gè)重要群體,高校獨(dú)董因?yàn)榫邆鋬?yōu)良的知識(shí)背景和傳道授業(yè)解惑的職業(yè)素養(yǎng),更加有可能成為公司重大決策中充當(dāng)智囊團(tuán)的中堅(jiān)力量,其在公司治理中的作用近些年逐漸引起學(xué)者的重視。

國內(nèi)的經(jīng)驗(yàn)研究發(fā)現(xiàn),高校獨(dú)董在企業(yè)創(chuàng)新績效、研發(fā)投資中發(fā)揮了顯著的咨詢作用。根據(jù)資源依賴?yán)碚摚瑸榱藢?shí)現(xiàn)生存和發(fā)展,企業(yè)需要從外界獲取大量的資源。尤其是到了非常時(shí)期,如公司兼并、重組、破產(chǎn)等,股東更信賴獨(dú)立董事,愿意傾聽他們的聲音。相較于國企,民營企業(yè)不具有同政府之間的天然關(guān)系,在成長過程中會(huì)面臨多種政策和資源方面的約束,更迫切地需要借助外力以爭取發(fā)展機(jī)會(huì),因而在獨(dú)立董事選聘中會(huì)更看重獨(dú)立董事所掌握的社會(huì)資源,而不僅僅是獨(dú)立董事的監(jiān)督功能,因此聘請(qǐng)高校獨(dú)董的動(dòng)機(jī)更加強(qiáng)烈。高校獨(dú)董多是來自各領(lǐng)域的專家,充分掌握了學(xué)科知識(shí)和國際前沿理論,其能否真正提升公司并購績效?同時(shí),這種優(yōu)勢(shì)是否可以對(duì)管理者在并購過程中的非理性偏差起到糾正作用?高校獨(dú)董在發(fā)揮價(jià)值的時(shí)候又有可能受到哪些因素的影響?這些都是本文要解決的問題。

基于此,本文以管理者有限理性為前提,結(jié)合我國的市場環(huán)境,從高校獨(dú)董治理的角度出發(fā),分析民營企業(yè)的董事會(huì)治理結(jié)構(gòu)對(duì)高管過度自信與并購績效關(guān)系產(chǎn)生的影響,為企業(yè)完善監(jiān)管與激勵(lì)機(jī)制、督促企業(yè)高管減少?zèng)Q策過程中的盲目自信、提高管理者理性決策水平、完善獨(dú)立董事制度等提供理論支持。

二、理論分析與研究假設(shè)

(一)管理者過度自信與并購績效

根據(jù)行為金融學(xué)理論,管理者的投資決策受到個(gè)人心理特征的影響。過度自信的管理者,其典型的心理特征表現(xiàn)為對(duì)投資前景判斷過于樂觀、對(duì)投資成功的可能性估計(jì)過高、對(duì)投資損失過分厭惡等,影響著公司的并購決策。Roll提出了管理者“自大假說”(hubris),認(rèn)為收購公司高管會(huì)因?yàn)檫^度自信而高估目標(biāo)公司的基礎(chǔ)價(jià)值和收購活動(dòng)所帶來的協(xié)同效應(yīng),以至于發(fā)生支付高于現(xiàn)有市場價(jià)格的并購活動(dòng),頻繁實(shí)施并購,最終產(chǎn)生不理想的并購績效。此后國內(nèi)外學(xué)者對(duì)此進(jìn)行了廣泛的研究,March指出,過度自信使得管理者可能產(chǎn)生控制幻覺,表現(xiàn)為過分低估投資虧損的可能,而對(duì)獲利過分高估,熱衷于擴(kuò)張企業(yè)規(guī)模。Brown、Sarma的研究發(fā)現(xiàn),高管的過度自信與并購活動(dòng)具有顯著正相關(guān)關(guān)系,進(jìn)一步支持了March的觀點(diǎn)。Malmendier等研究認(rèn)為由于過度自信的管理者高估并購潛在價(jià)值、低估并購風(fēng)險(xiǎn),導(dǎo)致并購市場溢價(jià)過高和并購失敗等并購異象頻頻發(fā)生。在國內(nèi),史永東、朱廣印研究管理者過度自信與企業(yè)并購行為之間的關(guān)系,發(fā)現(xiàn)過度自信的管理者發(fā)起并購的概率比非過度自信的管理者高出20%,并指出管理者過度自信是促使企業(yè)發(fā)起并購的重要?jiǎng)恿εc原因。李善民、陳文婷同樣得出管理者過度自信與并購決策正相關(guān)的結(jié)論,其進(jìn)一步檢驗(yàn)發(fā)現(xiàn),由過度自信管理者發(fā)起的并購給企業(yè)帶來了績效的損失。

綜上,過度自信給管理者所帶來的心理偏差,一方面常常使得其對(duì)自身管理能力與創(chuàng)造財(cái)富的能力評(píng)價(jià)過高,從而推動(dòng)凈現(xiàn)值為負(fù)的并購活動(dòng)發(fā)生,導(dǎo)致績效不理想的并購;另一方面也使管理者對(duì)收購公司與目標(biāo)公司在運(yùn)營、治理、銷售、技術(shù)等層面實(shí)現(xiàn)協(xié)同效應(yīng)過分樂觀,導(dǎo)致對(duì)目標(biāo)公司的市場價(jià)值評(píng)估有誤,高估并購成功的可能性,傾向于對(duì)目標(biāo)公司過度支付,最終實(shí)現(xiàn)的并購交易損害收購公司績效。基于此,本文提出如下假設(shè):

H1:管理者過度自信對(duì)企業(yè)并購績效產(chǎn)生負(fù)向影響。

(二)高校獨(dú)董與并購績效

有部分研究表明,獨(dú)立董事具有豐富的知識(shí)和較強(qiáng)的外部性,對(duì)企業(yè)并購活動(dòng)的輔助作用顯著。Byrd、Hickmant發(fā)現(xiàn),相較于獨(dú)立董事占比較低的企業(yè),那些擁有50%以上獨(dú)立董事的收購公司并購后取得的收益更高。Masulis等在研究跨境并購的過程中發(fā)現(xiàn),因?yàn)橥鈬驴梢蕴峁氋F的建議,擁有外國董事的公司表現(xiàn)優(yōu)于沒有外國董事的公司。Francis等對(duì)S&P 1500公司的實(shí)證研究結(jié)果表明,學(xué)術(shù)背景的獨(dú)立董事與企業(yè)并購績效、專利水平、股價(jià)信息水平均呈顯著的正相關(guān)關(guān)系,學(xué)術(shù)型獨(dú)立董事提升了公司治理水平。劉春等研究發(fā)現(xiàn),與目標(biāo)公司在同一城市的異地獨(dú)董本地關(guān)系網(wǎng)絡(luò),在我國民營企業(yè)異地并購過程中發(fā)揮了咨詢作用,幫助收購公司突破異地障礙,提高了并購效率。

從理論上來說,相較于其他獨(dú)立董事,高校獨(dú)董在幫助企業(yè)提升業(yè)績、改善并購效率方面可以發(fā)揮獨(dú)特的作用。首先,高校教師背景的獨(dú)立董事通常表現(xiàn)為某個(gè)領(lǐng)域的專家,例如財(cái)務(wù)、法律或科學(xué)技術(shù)等領(lǐng)域,他們對(duì)相應(yīng)領(lǐng)域所了解和掌握的最前沿的知識(shí),能夠給企業(yè)帶來有價(jià)值的信息。其次,本文在搜集高校獨(dú)董樣本的過程中發(fā)現(xiàn),公司聘請(qǐng)的高校獨(dú)董大多數(shù)具有博士學(xué)位、教授或副教授職稱,長久以來較嚴(yán)格的學(xué)術(shù)科研訓(xùn)練提高了他們?cè)诿鎸?duì)決策時(shí)的嚴(yán)謹(jǐn)度,較高的聲譽(yù)增加了他們的風(fēng)險(xiǎn)敏感度,使他們能更好地行使咨詢和監(jiān)督職能。最后,高校背景的獨(dú)立董事通常擁有較廣泛的社會(huì)網(wǎng)絡(luò)關(guān)系,其所帶來的各種社會(huì)資源為公司擴(kuò)建社會(huì)網(wǎng)絡(luò)提供了一定的基礎(chǔ)。此前一些研究還表明,社會(huì)網(wǎng)絡(luò)關(guān)系廣泛的獨(dú)立董事可以從所嵌入的社會(huì)網(wǎng)絡(luò)中汲取知識(shí)和信息等資源,提供給所任職的公司,在企業(yè)面對(duì)重大經(jīng)營決策時(shí)給予支持。

綜上,高校獨(dú)董有良好的個(gè)人素質(zhì)、較高的學(xué)術(shù)水平和廣泛的社會(huì)資源,既是有效的監(jiān)察員也是有價(jià)值的顧問,所以我們認(rèn)為高校獨(dú)董占比較高的收購公司能做出更好的并購決策。基于此,本文提出如下假設(shè):

H2:聘請(qǐng)高校獨(dú)董能有效提高企業(yè)并購績效。

(三)高校獨(dú)董、管理者過度自信與并購績效

獨(dú)立董事制度源于現(xiàn)代企業(yè)所有權(quán)與經(jīng)營權(quán)日益分離,為保證經(jīng)營者不偏離所有者目標(biāo),需要一股外部力量改善管理層決策權(quán)力的結(jié)構(gòu),達(dá)到監(jiān)督、制衡的作用。盡管傳統(tǒng)治理機(jī)制設(shè)計(jì)的最初目的并非應(yīng)對(duì)管理層非理性決策偏差,但是,一個(gè)良好的公司治理環(huán)境有助于提高群體決策水平,使不同意見相互牽制和妥協(xié),這在一定程度上有助于修正管理層對(duì)于自身能力和公司實(shí)力的認(rèn)知,能夠防范過度自信產(chǎn)生的不良后果。以往的研究表明,董事的經(jīng)驗(yàn)和專業(yè)知識(shí)是董事會(huì)資本的重要組成部分,有利于董事會(huì)監(jiān)督和咨詢功能的提高。不同于其他背景的獨(dú)立董事,具有學(xué)術(shù)背景的獨(dú)立董事?lián)碛辛己玫膫€(gè)人素質(zhì)和較高的知識(shí)儲(chǔ)備,對(duì)公司治理應(yīng)當(dāng)能夠發(fā)揮較為顯著的作用。

一方面,來自高校的獨(dú)立董事大多具有博士學(xué)位,是各自領(lǐng)域內(nèi)的專家,積累了大量的行業(yè)經(jīng)驗(yàn),具有較強(qiáng)的獨(dú)立思考、批判思維、深入探究的能力,專業(yè)的優(yōu)勢(shì)使得高校獨(dú)董在其所擅長的領(lǐng)域具有較高的地位和發(fā)言權(quán),更能夠找出企業(yè)的問題。加之高校獨(dú)董與民營企業(yè)一般沒有直接的關(guān)聯(lián),道德風(fēng)險(xiǎn)較低,使得其在指出管理層決策偏差時(shí)顧忌較少,敢于對(duì)管理層的不當(dāng)行為提出質(zhì)疑和糾正,當(dāng)他們發(fā)現(xiàn)管理者存在非理性的并購行為時(shí),會(huì)充分行使監(jiān)督權(quán)力。

另一方面,根據(jù)資源依賴?yán)碚摚髽I(yè)在經(jīng)營和發(fā)展的過程中需要大量的外部資源,其中一項(xiàng)就是必要的咨詢。外部聘請(qǐng)的咨詢專家往往對(duì)企業(yè)的了解不夠深入,導(dǎo)致咨詢的有效性偏低,因此,聘請(qǐng)高水平的獨(dú)立董事成為民營企業(yè)獲取有效咨詢的重要手段。高校獨(dú)董由于熟知企業(yè)情況,往往能因地制宜地為企業(yè)出謀劃策,并且在有關(guān)行業(yè)情況與整體經(jīng)濟(jì)環(huán)境的把握上,高校獨(dú)董擁有的外部信息和思維視角能與內(nèi)部管理層形成互補(bǔ),起到積極的咨詢作用。而高校教師這一身份所賦予其獨(dú)特的自身聲望,使得企業(yè)面對(duì)重大決策時(shí)管理者更加愿意重視、尊重和采納他們提出的建議,有利于使過度自信的非理性偏差得到及時(shí)糾正。

因此,我們認(rèn)為董事會(huì)中具備高素質(zhì)特征的高校獨(dú)董可以更加順暢地履行監(jiān)督或咨詢職責(zé),提高董事會(huì)決策的科學(xué)性,減少因管理者過度自信導(dǎo)致的行為偏差。基于此,本文提出如下假設(shè):

H3:高校獨(dú)董對(duì)管理者過度自信導(dǎo)致的非效率并購具有治理效果。

(四)高校獨(dú)董任職所在地、管理者過度自信與并購績效

目前已有大量經(jīng)驗(yàn)證據(jù)表明,地理距離遠(yuǎn)近會(huì)直接影響?yīng)毩⒍轮卫硇ЧV軡蓪ⅰ⒅醒嘁籎的研究發(fā)現(xiàn),本地任職的獨(dú)立董事有助于改善企業(yè)的投資效率。羅進(jìn)輝等的研究表明,獨(dú)立董事的地理距離與公司的雙重代理成本有顯著關(guān)系,任職距離太近或者太遠(yuǎn)都不利于監(jiān)督作用的發(fā)揮。周澤將等研究指出,獨(dú)立董事本地任職能夠顯著地抑制公司的應(yīng)計(jì)盈余管理水平。

本文認(rèn)為,高校獨(dú)董本地任職將從以下四個(gè)途徑對(duì)收購公司管理者的并購行為產(chǎn)生影響:①社會(huì)網(wǎng)絡(luò)。本地任職使得高校獨(dú)董與企業(yè)基本上處于同一地緣社會(huì)網(wǎng)絡(luò)中,從企業(yè)員工、供應(yīng)商和本地媒體等渠道能更方便地獲知內(nèi)部消息,有需要時(shí)也能及時(shí)帶領(lǐng)科研團(tuán)隊(duì)參與企業(yè)實(shí)踐調(diào)研,更容易形成本地知識(shí)優(yōu)勢(shì)。②監(jiān)督功能。高校獨(dú)董多數(shù)是名師,其主要精力還是會(huì)放在教學(xué)和科研上,當(dāng)與任職的公司相距太遠(yuǎn)時(shí),會(huì)減少對(duì)公司的關(guān)注度,增加參加董事會(huì)議的監(jiān)督成本,影響監(jiān)督動(dòng)機(jī)和決策效率。如果任職高校與上市公司地處同一省,地理距離的臨近會(huì)增加其對(duì)公司重要決策的敏感性,同時(shí)由于在監(jiān)督過程中花費(fèi)的時(shí)間和精力更少,也會(huì)提高其履職過程的勤勉度。③咨詢功能。除監(jiān)督功能外,企業(yè)聘請(qǐng)高校獨(dú)董看重的還有他們所擁有的社會(huì)地位和專業(yè)知識(shí)。當(dāng)管理層需要利用高校獨(dú)董所掌握的資源為企業(yè)決策提供建議和幫助時(shí),任教高校與上市公司同地會(huì)使得溝通更加方便,此時(shí)咨詢作用得到更好的發(fā)揮。④聲譽(yù)影響。市場理論認(rèn)為,獨(dú)立董事會(huì)努力避免有損自己聲譽(yù)的行為。在我國高校獨(dú)董更是如此,他們?yōu)榱吮3肿约毫己玫穆曌u(yù),不屑于接受企業(yè)的賄賂甚至威脅,因此更容易保持其獨(dú)立性和監(jiān)督性。異地獨(dú)立董事不易在距離較遠(yuǎn)、地區(qū)分隔的所在地建立聲譽(yù),換言之,距離較遠(yuǎn)的獨(dú)立董事沒有很好地履行職責(zé)也不會(huì)對(duì)其已有的本地聲譽(yù)造成很大的影響。對(duì)于高校獨(dú)董而言,異地任職會(huì)使聲譽(yù)機(jī)制的激勵(lì)作用和約束力減弱,進(jìn)而削弱其監(jiān)督動(dòng)機(jī)。

綜上所述,當(dāng)高校獨(dú)董所在學(xué)校與任職公司同地時(shí),其能獲取的信息更多,監(jiān)督成本明顯下降;同時(shí),出于聲譽(yù)的考慮,其更有可能對(duì)公司高管發(fā)揮監(jiān)督或咨詢作用,因此,可以合理預(yù)期,管理層的決策效率將會(huì)得到提高。基于此,本文提出如下假設(shè):

H4:高校獨(dú)董所在學(xué)校與上市公司同地對(duì)于過度自信管理者的非效率并購治理效果更好。

三、研究設(shè)計(jì)

(一)樣本與數(shù)據(jù)來源

本文選取并購?fù)瓿扇赵?010~2013年間滬深兩市A股民營上市公司作為收購公司的并購事件為初始樣本。由于并購績效需要考察并購前一年、并購當(dāng)年以及并購后三年的企業(yè)績效情況,所以實(shí)際取得數(shù)據(jù)的時(shí)間跨度為2009~2016年,按照如下標(biāo)準(zhǔn)對(duì)樣本進(jìn)行剔除篩選:①交易失敗的并購案例;②sT公司所進(jìn)行的并購;③金融保險(xiǎn)業(yè)公司;④數(shù)據(jù)不完整的并購樣本;⑤交易金額小于500萬元的樣本;⑥并購交易屬于關(guān)聯(lián)交易的樣本。經(jīng)過以上的處理,最后獲得樣本1003個(gè)。本文的高管背景數(shù)據(jù)來自CSMAR數(shù)據(jù)庫中的高管董事特征數(shù)據(jù)庫,部分?jǐn)?shù)據(jù)不全的通過手工整理年報(bào)中的信息來補(bǔ)充。本文手工整理了各家公司2010~2013年每年具有高校教師背景的獨(dú)立董事總數(shù),并檢查高校獨(dú)董所在學(xué)校與上市公司地點(diǎn)的一致性(見表1)。本文所需的財(cái)務(wù)和并購數(shù)據(jù)來自CSMAK數(shù)據(jù)庫和RESSET數(shù)據(jù)庫,數(shù)據(jù)處理利用Stata 13.1軟件完成。

表1中的數(shù)據(jù)顯示,在1003個(gè)樣本中,具有一個(gè)及以上高校獨(dú)董的樣本有781個(gè),占比77.87%,即研究樣本中超過75%的上市公司選擇聘請(qǐng)高校教師擔(dān)任公司的獨(dú)立董事。在含高校獨(dú)董的樣本中,任職高校與任職上市公司在同一省的有554個(gè),占比70.93%,非同一省的有227個(gè),占比29.07%,可見,大部分的上市公司傾向于選擇任職于與公司地址一致的高校的教師擔(dān)任獨(dú)立董事。在統(tǒng)計(jì)過程中還發(fā)現(xiàn),北京和上海一帶的企業(yè)比較傾向于聘請(qǐng)本地高校的教師擔(dān)任獨(dú)立董事,珠三角地區(qū)上市公司聘請(qǐng)非同地高校獨(dú)董的特征比較明顯。

(二)變量定義

1.被解釋變量。本文的被解釋變量為并購績效,目前廣泛采用的衡量方法主要有事件研究法和會(huì)計(jì)指標(biāo)研究法。我國資本市場與國外相比發(fā)展時(shí)間不長,股價(jià)變動(dòng)易受到國家政策、投資者投機(jī)情緒、他人操縱等因素的影響,采用事件研究法來研究我國企業(yè)并購績效其適用性存在一定限制。因此,本文選擇會(huì)計(jì)指標(biāo)法來衡量并購績效,參考國內(nèi)學(xué)者的做法,選擇凈資產(chǎn)收益率(ROE)作為并購績效的替代指標(biāo)。

2.解釋變量。

(1)管理者過度自信。管理者過度自信作為一種心理特征,在公司金融領(lǐng)域如何準(zhǔn)確地度量,一直以來都比較困難,且現(xiàn)階段并沒有一個(gè)公認(rèn)的指標(biāo)體系。目前,國內(nèi)外實(shí)證研究中常用的管理者過度自信的衡量方式包括:主流媒體對(duì)CEO表現(xiàn)的評(píng)價(jià)、企業(yè)盈利預(yù)測偏差、CEO持股情況、CEO實(shí)施并購的頻率、CEO相對(duì)報(bào)酬等。綜合考慮我國資本市場的狀況以及數(shù)據(jù)的可獲取性,本文以管理者相對(duì)薪酬來衡量管理者過度自信。

(2)高校獨(dú)董。本文將民營上市公司的獨(dú)立董事中目前正在高校(包括大學(xué)和學(xué)院)或?qū)W術(shù)研究機(jī)構(gòu)(包括科學(xué)院、研究院和研究所)工作或者已經(jīng)退休的教師或研究員(包括教授、副教授和其他),統(tǒng)稱為具有高校背景的獨(dú)立董事,簡稱“高校獨(dú)董”。采用高校獨(dú)董人數(shù)占公司獨(dú)董總?cè)藬?shù)的比值來衡量這一解釋變量。

3.控制變量。在控制變量的選擇上,本文借鑒國內(nèi)外學(xué)者的做法,選取企業(yè)規(guī)模、資本結(jié)構(gòu)、兩職合一、發(fā)展速度、股權(quán)集中度作為控制變量。

各變量的定義與說明如表2所示。

(三)模型構(gòu)建

為檢驗(yàn)管理者過度自信對(duì)并購績效的影響,建立模型一:

為檢驗(yàn)高校獨(dú)董與并購績效的關(guān)系,建立模型二:

為檢驗(yàn)高校獨(dú)董對(duì)管理者過度自信和并購績效的治理效應(yīng),建立模型三:

另外,本文將通過對(duì)樣本進(jìn)行分組來檢驗(yàn)H4。

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

表3報(bào)告了變量的描述性統(tǒng)計(jì)結(jié)果。由表3可知,ROE0和ROE1的平均值分別為-0.0228和-0.0385,均小于0,表明在研究期間,從整體上來看,我國民營企業(yè)并購并沒有實(shí)現(xiàn)理想的業(yè)績改善作用。管理者過度自信(OC)的均值為0.4541,說明在那些進(jìn)行并購的民營上市公司中,大約有45.41%的高管具有過度自信的特征。在發(fā)生并購的公司中,高校獨(dú)董人數(shù)占公司獨(dú)立董事總數(shù)的比例均值為50.67%,說明大約有一半的獨(dú)立董事具有高校背景身份;兩職合一(DUAL)的均值為0.3432,表明并購樣本中大約有34.32%的公司存在董事長與總經(jīng)理兩職合一的情況;資產(chǎn)負(fù)債率(LEV)均值為0.3667,說明收購公司對(duì)自身債務(wù)風(fēng)險(xiǎn)的把控意識(shí)普遍較強(qiáng);企業(yè)發(fā)展速度(GROUTH)的均值為0.1823,即樣本企業(yè)整體具有較好的盈利能力,最大值達(dá)到了11.99,最小值僅為-0.8769,反映了部分企業(yè)盈利能力差異明顯;股權(quán)集中度(SHARE)的均值為0.3515,最大值為0.8649,表明“一股獨(dú)大”的現(xiàn)象較為突出。

(二)相關(guān)性分析

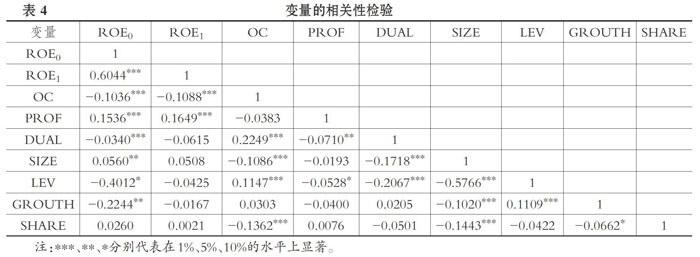

表4列示了有關(guān)變量的相關(guān)性檢驗(yàn)結(jié)果。由表4可知,幾個(gè)主要變量之間存在顯著的相關(guān)關(guān)系,并購績效ROEa、ROE,與管理者過度自信OC之間的相關(guān)系數(shù)分別為-0.1036、-0.1088,均在1%的水平上顯著,初步表明管理者過度自信會(huì)給公司并購績效帶來不利影響。并購績效ROE0、ROE1與高校獨(dú)董PROF之間的相關(guān)系數(shù)分別為0.1536、0.1649,均在1%的水平上顯著,也初步顯示高校獨(dú)董的任職對(duì)上市公司并購績效具有改善作用。相關(guān)性檢驗(yàn)初步驗(yàn)證H1、H2是成立的。管理者過度自信與高校獨(dú)董之-間的相關(guān)系數(shù)為0.0383,且不顯著,有關(guān)高校獨(dú)董與管理者過度自信對(duì)于并購績效的共同作用的具體情況還需要進(jìn)一步檢驗(yàn)。另外,所有變量之間的相關(guān)系數(shù)基本不高于0.5,說明變量之間不存在嚴(yán)重的多重共線性,變量的選擇是合理的。

(三)回歸結(jié)果分析

1.管理者過度自信與并購績效的關(guān)系。表5中模型一的回歸結(jié)果顯示,OC與ROE0、ROE1均在1%的水平上顯著負(fù)相關(guān),表明由于企業(yè)高管過度自信實(shí)施的并購會(huì)使得企業(yè)績效受損,而且高管過度自信程度越大,企業(yè)績效受損程度也越大,H1得到驗(yàn)證。控制變量中,兩職合一(DUAL)和資產(chǎn)負(fù)債率(LEV)與并購當(dāng)年的績效變化顯著負(fù)相關(guān),說明兩職合一與財(cái)務(wù)風(fēng)險(xiǎn)的加大會(huì)對(duì)企業(yè)并購造成不利影響。公司規(guī)模(LNSIZE)與并購績效顯著正相關(guān),可能的原因在于,規(guī)模較大的公司有更多的資源和更強(qiáng)的實(shí)力,更加便于實(shí)現(xiàn)并購后的資源整合和管理上的協(xié)同,進(jìn)而實(shí)現(xiàn)并購所期望的規(guī)模效應(yīng)。另外,發(fā)展速度(GROUTH)與并購績效正相關(guān),說明企業(yè)成長潛力同樣是影響并購績效的重要因素。

2.高校獨(dú)董與并購績效的關(guān)系。從表5中模型二的回歸結(jié)果可以看到,PROF與ROE0和ROE1在1%的水平上顯著正相關(guān),其他控制變量的符號(hào)與模型一的結(jié)果基本一致,說明高校獨(dú)董能夠給并購績效帶來正向的影響。總的來說,無論是企業(yè)在實(shí)施并購的過程中還是在并購?fù)瓿珊蟮恼想A段,高校獨(dú)董既能夠扮演監(jiān)督者又可以充當(dāng)智囊團(tuán),顯著提升了企業(yè)的并購效率,H2得到驗(yàn)證。

3.高校獨(dú)董對(duì)管理者過度自信與并購績效的治理效果。表5中模型三的回歸檢驗(yàn)中進(jìn)一步引入了高校獨(dú)董和管理者過度自信的交乘變量(OC×PROF),回歸結(jié)果顯示,該變量與ROE0、ROE1的回歸系數(shù)分別在1%和5%的水平上顯著為正,但其與模型一的回歸結(jié)果中管理者過度自信符號(hào)相反。說明高校獨(dú)董在企業(yè)并購過程中發(fā)揮了對(duì)管理者的監(jiān)督和咨詢作用,明顯降低了管理層過度自信所驅(qū)動(dòng)的非效率并購行為的概率,提升了并購績效,保護(hù)了股東財(cái)富。模型三的回歸結(jié)果支持了H3。

4.高校獨(dú)董任職所在地是否同城對(duì)治理效果的影響分析。為了驗(yàn)證H4,將擁有高校獨(dú)董的并購樣本按照任職的高校是否與上市公司位于同一省分為兩組,分別進(jìn)行回歸,表6列示了對(duì)兩個(gè)子樣本分別進(jìn)行多元回歸分析的結(jié)果。實(shí)證結(jié)果表明,在高校獨(dú)董任職的高校與上市公司同省的樣本中,過度自信與高校獨(dú)董的交乘項(xiàng)的回歸系數(shù)在1%的水平上顯著為正;在高校獨(dú)董任職的高校與上市公司不同省的樣本中,過度自信與高校獨(dú)董的交乘項(xiàng)的回歸系數(shù)盡管仍然為正,但分別為不顯著和在5%的水平上顯著。這意味著對(duì)于并購過程中的管理者過度自信,任職高校與上市公司同省的高校獨(dú)董發(fā)揮的治理效果更好。

(四)穩(wěn)健性檢驗(yàn)

為確保上述實(shí)證結(jié)果的穩(wěn)健性,本文將ROA作為并購績效的替代指標(biāo)進(jìn)行回歸分析。同時(shí),借鑒章細(xì)貞、何琳對(duì)管理者過度自信的度量方法,即:若收購公司一年內(nèi)發(fā)起多次并購(兩次及兩次以上),則認(rèn)為樣本公司管理者為過度自信,并將高校獨(dú)董人數(shù)占公司獨(dú)立董事總數(shù)的比例用高校獨(dú)董人數(shù)替換,最終回歸結(jié)果與原結(jié)論相符,本文假設(shè)依然成立。限于篇幅,穩(wěn)健性檢驗(yàn)結(jié)果未列出。

五、研究結(jié)論與政策建議

(一)研究結(jié)論

本文選取2010~2013年我國滬深A(yù)股民營上市公司并購事件為樣本,考察了高校獨(dú)董、管理者過度自信對(duì)企業(yè)并購績效的影響,并進(jìn)一步按高校獨(dú)董所在高校與所任職公司是否在同一省進(jìn)行分組,研究高校獨(dú)董任職所在地是否同城對(duì)于并購中管理者過度自信的治理作用。通過實(shí)證分析發(fā)現(xiàn):①由于管理者容易表現(xiàn)出過度自信的心理特征,其對(duì)于自我能力的認(rèn)知和并購預(yù)期過分樂觀,往往會(huì)做出非效率的并購決策,給公司績效帶來損失。②高校獨(dú)董基于其擁有的專業(yè)知識(shí)和廣泛的資源,能夠給民營企業(yè)的并購活動(dòng)帶來正向影響。③高校獨(dú)董的存在可在一定程度上避免因管理者過度自信而發(fā)生的非效率并購問題。一方面,獨(dú)立董事的重要作用是剛正不阿地監(jiān)督管理層的行為,“為人師表”“身正為范”是教師固守的行為準(zhǔn)則,具有高校教師身份的獨(dú)立董事能對(duì)管理層實(shí)施的并購決策進(jìn)行更有效的監(jiān)督。另一方面,千百年來中國文化對(duì)于教師這一身份往往賦予了“傳道、授業(yè)、解惑”的職業(yè)期許,高校獨(dú)董擁有的豐富的專業(yè)知識(shí)和特長在并購過程中可以對(duì)管理者的非理性行為給予及時(shí)的糾正和建議。④高校獨(dú)董的本地任職提升了其對(duì)并購過程中管理者過度自信的治理效果,聘用異地高校獨(dú)董的民營上市公司治理效果不佳。

(二)政策建議

基于以上研究結(jié)論,本文提出以下三點(diǎn)建議:①由于過度自信的管理者在做出并購決策時(shí),通常認(rèn)為自己是在實(shí)現(xiàn)企業(yè)價(jià)值最大化,因此傳統(tǒng)的激勵(lì)機(jī)制對(duì)他們非理性行為的糾正作用可能不太理想,我們應(yīng)該認(rèn)識(shí)到這種矛盾發(fā)生的癥結(jié)在于“心理偏差”。為有效預(yù)防管理者由于認(rèn)知偏差而給企業(yè)利益帶來負(fù)面影響,必要時(shí)企業(yè)可以為管理者提供針對(duì)性的心理評(píng)估和心理疏導(dǎo)。②國內(nèi)外研究結(jié)果和上市公司的獨(dú)立董事聘任實(shí)踐均表明,高校獨(dú)董是非常有價(jià)值的獨(dú)立董事群體,尤其是對(duì)于我國民營企業(yè)而言,高校獨(dú)董在公司治理中發(fā)揮的作用更加應(yīng)當(dāng)予以重視,盡可能多地聘請(qǐng)高校教師作為企業(yè)的獨(dú)立董事,充分釋放高校獨(dú)董的潛能,提升企業(yè)的經(jīng)營業(yè)績。③企業(yè)在選聘高校獨(dú)董的過程中,除關(guān)注其學(xué)歷、職稱等傳統(tǒng)因素外,還應(yīng)對(duì)高校獨(dú)董的任職地點(diǎn)加以考慮,適當(dāng)?shù)叵虮镜厝温毥處焹A斜,以優(yōu)化高校獨(dú)董對(duì)于企業(yè)并購效率及其他財(cái)務(wù)行為的治理效果。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18