基于內(nèi)部控制五要素分析山東墨龍的內(nèi)控缺陷

2019-09-01 12:54:15王曉輝

農(nóng)村經(jīng)濟與科技 2019年4期

關(guān)鍵詞:內(nèi)部控制

王曉輝

[摘 要]山東墨龍石油機械股份有限公司因涉嫌違反證券法規(guī),中國證監(jiān)會對其立案調(diào)查。隨著證監(jiān)會調(diào)查的開始該公司任意調(diào)節(jié)上市公司財務(wù)報表數(shù)據(jù)、多項重要事項未及時披露、內(nèi)幕信息敏感期減持等違規(guī)事項逐漸被曝光。本文以山東墨龍為例,基于內(nèi)部控制五要素分析其內(nèi)部控制中存在的問題,旨在為上市公司健全內(nèi)部控制提供參考。

[關(guān)鍵詞]內(nèi)部控制;五要素;上市公司

[中圖分類號]F275 [文獻標(biāo)識碼]A

山東墨龍石油機械股份有限公司始創(chuàng)于1986年,是一家專業(yè)從事石油機械設(shè)計研究、加工制造的上市公司。2004年4月15日,山東墨龍H股在香港聯(lián)交所創(chuàng)業(yè)板成功上市,成為濰坊市民營企業(yè)及國內(nèi)同行業(yè)首家在境外上市的公司。2007年2月7日,山東墨龍由H股創(chuàng)業(yè)板成功轉(zhuǎn)至主板,成為134家香港創(chuàng)業(yè)板H股公司中的首家成功轉(zhuǎn)板企業(yè)。2010年10月21日,山東墨龍A股在深圳證券交易所掛牌上市,成為第一家回歸深交所的H股公司。一路高歌猛進的山東墨龍卻在2017年因涉嫌違規(guī)遭到中國證監(jiān)會的調(diào)查。

1 山東墨龍公司事件概況

2015 年以來,山東墨龍為粉飾其財務(wù)數(shù)據(jù),通過對真實財務(wù)數(shù)據(jù)的調(diào)整使其報表數(shù)據(jù)實現(xiàn)了由虧轉(zhuǎn)盈。此外,該公司還存在重大投資事項和大股東在內(nèi)幕信息敏感期大額減持未及時披露等違規(guī)事項。山東墨龍一系列違規(guī)事項的曝光揭示了其內(nèi)部控制中存有重大缺陷。

2 基于內(nèi)部控制五要素分析山東墨龍的內(nèi)控缺陷

2.1 內(nèi)部環(huán)境

內(nèi)部環(huán)境是企業(yè)實施內(nèi)部控制的基礎(chǔ),包括治理機構(gòu)、機構(gòu)設(shè)置及權(quán)責(zé)分配、內(nèi)部審計等。

從集團官網(wǎng)我們看到了其集團的架構(gòu),如下圖1所示。集團的組織架構(gòu)圖并未存在不合理和不完善之處,但機構(gòu)設(shè)置和有效運行并非等同。由其董事長張恩榮在聽證會上的申辯“山東墨龍 2015年、2016 年一季度報、半年報、三季度報財務(wù)數(shù)據(jù)調(diào)整行為系公司個別高管的個人決定行為,而非集體決策行為”我們足以認(rèn)定其治理機構(gòu)中有關(guān)內(nèi)控的部門只是形式上存在,并沒有發(fā)揮其相應(yīng)的作用,內(nèi)控部門形同虛設(shè)。

2.2 風(fēng)險評估

風(fēng)險評估是企業(yè)及時識別、系統(tǒng)分析經(jīng)營活動中與實現(xiàn)內(nèi)部控制目標(biāo)相關(guān)的風(fēng)險,合理確定風(fēng)險應(yīng)對策略的程序。

根據(jù)墨龍集團公布的2017年度內(nèi)部控制自我評價報告,我們發(fā)現(xiàn)其在2017年成立了風(fēng)險管理小組,每年定期組織相關(guān)管理人員對公司各個環(huán)節(jié)可能出現(xiàn)的經(jīng)營風(fēng)險、財務(wù)風(fēng)險、市場風(fēng)險、政策法規(guī)風(fēng)險和道德風(fēng)險等進行有效的識別、計量、評估與監(jiān)控。翻閱墨龍集團2017年以前的內(nèi)部控制自我評價報告均未發(fā)現(xiàn)有關(guān)風(fēng)險控制部門的相關(guān)內(nèi)容,結(jié)合證監(jiān)會對其立案調(diào)查的時間,我們認(rèn)為墨龍集團內(nèi)部風(fēng)險評估環(huán)節(jié)在2017年之前處于薄弱環(huán)節(jié),這也在某種程度上為其前兩年的財務(wù)數(shù)據(jù)造假提供了便利。

2.3 控制活動

控制活動是內(nèi)控最重要的組成部分,它處于內(nèi)控的核心地位。

2.3.1 授權(quán)審批制度

企業(yè)對于重大的業(yè)務(wù)和事項,應(yīng)當(dāng)實行集體決策審批或者聯(lián)簽制度,任何個人不得單獨進行決策或者擅自改變集體決策。

山東墨龍于 2016 年 6 月對子公司壽光懋隆新材料技術(shù)開發(fā)有限公司增資 3 億元,而山東墨龍 2015 年度經(jīng)審計凈資產(chǎn)為 24.33 億元,上述事項涉及金額占其最近一期經(jīng)審計凈資產(chǎn)的 10%以上,且絕對金額超過一千萬元,屬于《證券法》規(guī)定的重大投資行為,但是卻未及時披露,而是在 2016年半年報中才進行了披露。董事會秘書趙洪峰是未及時披露行為的直接負(fù)責(zé)人。由此我們認(rèn)定該公司在授權(quán)審批環(huán)節(jié)中存有風(fēng)險,導(dǎo)致其重大投資行為的披露與否可由一人決定。

2.3.2 會計系統(tǒng)控制

會計系統(tǒng)控制是重要的內(nèi)控方法之一,要求企業(yè)嚴(yán)格執(zhí)行國家統(tǒng)一的會計準(zhǔn)則,保證會計資料真實完整。

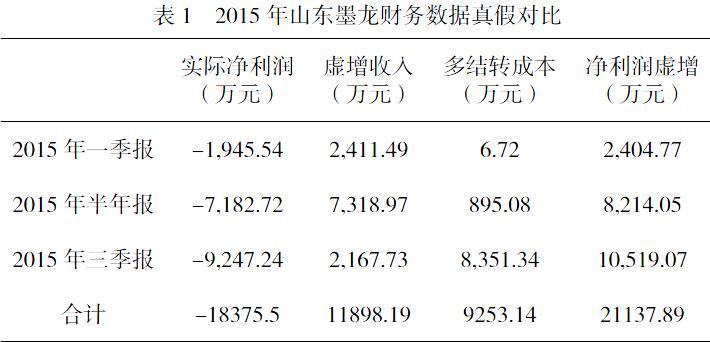

證監(jiān)會對山東墨龍進行立案調(diào)查的一個重要原因就是其財務(wù)造假問題。2015 年以來,為了粉飾季度報告、半年報財務(wù)數(shù)據(jù),該公司在真實財務(wù)數(shù)據(jù)的基礎(chǔ)上,通過調(diào)增《借出明細(xì)表》中的銷售單價虛增暫估收入,同時少結(jié)轉(zhuǎn)銷售成本,從而實現(xiàn)凈利潤的虛增。經(jīng)上述調(diào)整后,該公司2015 年、2016 年的一季報、半年報、三季報歸屬于母公司所有者的凈利潤由虧轉(zhuǎn)盈。具體數(shù)據(jù)如下表1所示:

通過表1我們可以看出2015年第一季度該公司通過虛增收入和多結(jié)轉(zhuǎn)成本虛計凈利潤,并且從一季報開始到三季報其虛增的凈利潤絕對額一次比一次大,到2015年三季報截止時其虛計的凈利潤已達(dá)21137.89萬元。

由表2我們可以看出2016年山東墨龍依舊延續(xù)2015年的手段并且2016年較之2015年過猶不及,截止2016年三季報時其虛增的收入已高達(dá)20189.28萬元,虛增凈利潤達(dá)44103.2萬元。從2015年至2016年公司高管通過財務(wù)數(shù)據(jù)造假粉飾報表,而集團的會計系統(tǒng)控制絲毫沒有起到作用,任由其發(fā)展,可見其在內(nèi)部控制中的會計系統(tǒng)控制中存在巨大漏洞。

2.4 信息與溝通

企業(yè)應(yīng)當(dāng)建立信息與溝通制度,確保內(nèi)控有效運行。公司控股股東張恩榮及一致行動人張云三于2017年2月8日收到中國證券監(jiān)督管理委員會《調(diào)查通知書》因其涉嫌內(nèi)幕交易山東墨龍A股股票。山東墨龍截至2016年三季度末發(fā)生重大虧損并持續(xù)至2016年全年重大虧損信息為內(nèi)幕信息,在此期間董事長張恩榮超比例減持山東墨龍A股股票,此外與其構(gòu)成父子關(guān)系的一致行動人張云三也減持了山東墨龍A股股票,減持金額與比例如下表3所示:

此外,副董事長于2016年11月23日減持山東墨龍A股股票750萬股,減持比例為0.94%。張恩榮、張云三系父子關(guān)系,兩人作為一致行動人,在上述期間累計減持山東墨龍股票5140萬股,合計占山東墨龍總股本的比例為6.44%。張恩榮、張云三所持山東墨龍已發(fā)行的股份比例累計減持5%時未進行披露和公告。大股東在內(nèi)幕信息敏感期大額減持所持股份,并且不進行披露反映出企業(yè)在內(nèi)控中的信息溝通環(huán)節(jié)中存在嚴(yán)重的缺陷。

綜上,山東墨龍在其內(nèi)控中存在諸多有待改進的地方,企業(yè)要針對不同的問題設(shè)計相應(yīng)的解決措施做到對癥下藥及早填補其內(nèi)控中存在的漏洞,防范由此給企業(yè)帶來的風(fēng)險。

[參考文獻]

[1] 趙天琪.基于COSO五要素對獐子島內(nèi)部控制失效案例的分析[J].知識經(jīng)濟,2017(08).

[2] 馬悅.基于內(nèi)部控制五要素研究海底撈的管理模式[J].財經(jīng)界(學(xué)術(shù)版),2016(08).

[3] 陳云峰,潘宇.企業(yè)內(nèi)部控制五要素淺析——以A企業(yè)為例[J].企業(yè)改革與管理,2014(18).

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37