基于層次分析法的非財務指標企業價值評估體系構建

2019-09-10 07:23:24吳楠

商訊·公司金融 2019年20期

關鍵詞:層次分析法

摘要:目前關于企業價值評估的研究偏重財務指標,評估結果不能全面體現企業的總體價值和未來潛在價值。研究發現,引入非財務指標對企業價值進行評估可以在很大程度上彌補財務指標造成的缺陷。在分析以往研究的基礎上,提出企業外部利益相關者等3個非財務指標,構建基于非財務指標的企業價值評估體系,使用層次分析法對評估體系模型進行分析,結果顯示,顧客滿意度、企業發展戰略等四個指標對企業價值有較大影響。

關鍵詞:非對務指標;企業價值評估;層次分析法

金融經濟學研究的企業價值是指企業預期自由現金流量以其加權平均資本成本為貼現率折現的現值。隨著學術界對企業價值研究的深入,企業財務價值已然成為企業價值研究的核心,以往大部分研究是通過企業資產負債率、凈資產收益率、應收賬款周轉率、每股凈資產增長率、銷售增長率等財務指標對企業的價值進行評估。基于財務指標的企業價值評估不能反映企業的資本成本,在評價過程中,財務指標的計量存在一定的缺陷,容易造成對短期利潤目標的過分重視,而忽視企業的長遠利益。隨著現代企業理論的發展,越來越多的學者開始利用非財務指標對企業價值進行評估。

一、理論基礎及研究評述

(一)理論基礎

20世紀末到21世紀初,出現了許多各具特色的基于非財務指標的企業績效評價系統,比較有代表性的有羅伯特·霍爾(Robert Hall)的“四尺度”論和卡普蘭與諾頓的平衡記分測評法。羅伯特·霍爾認為評價企業的績效需以四個尺度為標準,即質量、作業時間、資源利用和人力資源開發,通過對這四個尺度的改進可以減少競爭風險。

平衡計分卡根據企業戰略要求設計指標體系,將企業總體戰略目標按照組織結構層級分解轉化為具體的績效考核指標體系,并按照既定的時間節點考核指標執行和實現情況,從而為實現企業戰略目標奠定可靠的執行基礎。平衡計分卡在采用財務指標的基礎上融入驅動企業未來價值創造的因素,包括客戶因素、內部經營管理過程和員工的學習成長。

(二)文獻綜述

弗里曼在其著作《戰略管理:利益相關者管理的分析方法》中提出利益相關者管理理論。該理論指出任何企業的發展都離不開利益相關者的共同參與,企業經營管理的目標是滿足利益相關者的整體利益,而不僅僅是股東的利益。企業經營是綜合平衡各利益相關者的利益需求而進行的管理活動。企業的股東、債權人、客戶、供應商、員工、政府部門、媒體等都是企業的利益相關者,并且用各目的方式影響著企業價值的創造;利益相關者理論闡述了企業績效評價和管理的中心,為其后的績效評價理論奠定了基礎。企業價值評估是企業的利益相關者對企業做出評價的直接依據。

在企業價值評估理論研究的基礎上,學者們對各個指標對企業價值的影響進行了研究。Inner等通過對客戶、經營實體、企業3個層面的研究,發現客戶滿意度顯著影響企業的未來財務業績。供應商是企業另外一個重要的外部利益相關者,企業與其他企業和供應商之間組成了企業的關系網絡。Ahmed基于資源基礎觀和利益相關者理論,通過對美國81家跨國公司的研究發現智力資本對企業績效存在正相關關系。賈興平等以2011~2013年CASS-CSR研究中心發布的百強企業榜單上市公司為樣本,研究利益相關者壓力、企業社會責任以及企業價值3者之間的關系,研究結果表明,企業社會責任在利益相關者壓力與企業價值的關系中起到中介作用,利益相關者壓力激發企業對資源的需求,促使企業積極履行社會責任,企業履行社會責任有助于提升企業的形象,從而提升企業價值。

二、層次分析法簡介及層次模型構建

(一)層次分析法原理

層次分析法具體研究步驟是將決策問題按總目標、各層子目標、評價準則直至具體的執行指標的順序分解為不同的層次結構,構造判斷矩陣,求出其最大特征值,及其所對應的特征向量,歸一化后,得到某一層次指標對于上一層次某相關指標的相對重要性權值。層次分析法是一種系統性的分析方法,適合研究具有分層交錯評價指標的系統,并且目標值又難于定量描述的決策問題,尤其可用于對無結構特性的系統評價以及多目標、多準則、多時期等的系統評價。層次分析法所需定量數據信息較少,能處理許多用傳統的最優化技術無法著手的實際問題,所得結果簡單明確,容易為決策者了解和掌握。

(二)指標選取及模型構建

科學、合理地選取評價指標是進行企業價值評估的基礎。為了更全面的分析企業非財務指標對企業價值的影響,需要構建企業價值評估的指標體系。通過以上理論分析和文獻總結,企業價值評估的非財務指標體系的設置至少要涵蓋四個方面。首先,企業經營管理維度的指標;其次,企業外部利益相關者維度的指標;再次,企業可持續發展維度的指標;最后是企業社會責任維度的指標。在總結分析前人研究的基礎上.根據指標對企業價值評估的敏感程度和數據獲取的難易程度,選取了部分非財務指標構建企業價值評估的指標體系,如表1所示。

三、運用層次分析法構建企業價值評估體系

(一)確定指標的權重

運用上述指標體系評估企業價值首先要確定指標體系中的三個準則層和與其對應的四個指標層之間的權重。目前,國內外運用層次分析法進行研究確定權重的通行方法是專家打分法,即德爾菲法。具體步驟是邀請從事與本研究理論或者實踐工作相關的專家學者對指標權重進行打分,然后綜合專家意見,得出各個評價指標的重要程度,最后確定每一項指標的權重。每一個指標的總權重數設為100%,其中每項指標的權重,根據專家的權重分數在總權重內進行分配。

(二)結果分析

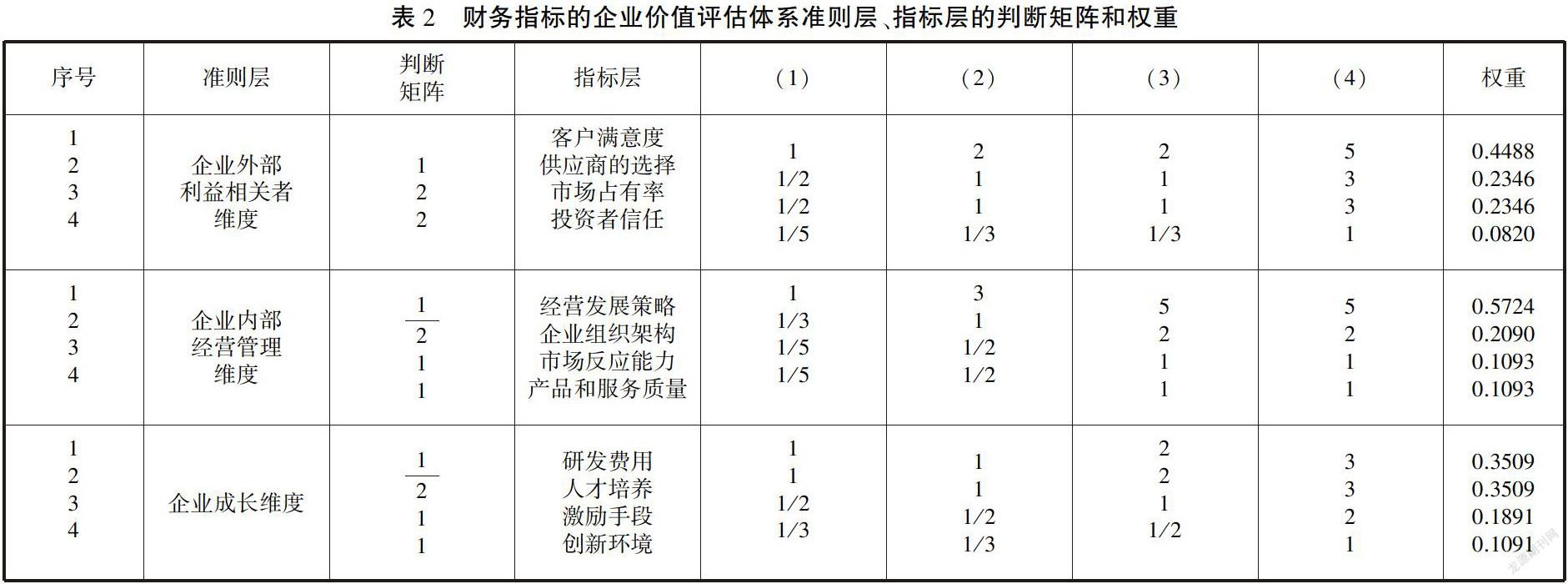

基于非財務指標的企業價值評估體系準則層、指標層的判斷矩陣和權重,如表2所示。

從表2可知,準則層三個指標中企業外部利益相關者的權重最大,說明企業越來越重視與外部企業利益相關者之間的關系。企業的生存和發展依賴于從外部利益相關者獲得資源。外部利益相關者需求的滿足有助于企業獲取經營合法性、高品牌知名度和利潤回報。來自外部利益相關者的壓力以及各個利益相關者之間的利益沖突都會增加企業的管理成本,如何妥善處理企業外部利益相關者之間的關系已經成為企業管理的重點工作并決定了企業的長遠發展。

(三)企業價值評估指標選取應考慮的因素

在設計企業價值評估體系指標時,至少要考慮三個因素:企業的經營戰略、企業的行業特征和企業的生命周期。

1.企業的經營戰略。企業戰略是對企業發展具有長遠性、全局性和根本性導向作用的長期規劃行為。引入非財務指標評估企業價值也是充分考慮到企業長期發展潛力對企業價值的影響。實施多元化戰略的企業,可以實現企業內部的資源共享,從而達到經濟的效果,降低生產成本。

2.企業的行業特征。所處行業為服務業企業與所處的行業為制造業企業,進行價值評估時,選取的指標就大不相同。首先,企業所處的行業決定了企業價值評估中財務指標和非財務指標的比例;其次,企業行業的不同決定了企業價值評估指標選取的重心不同。

3.企業的生命周期。企業生命周期一般分為四個階段:創業階段、成長階段、成熟階段和衰退階段。創業階段,應重點關注企業成長維度的指標。成長階段,擴大市場份額是企業的當務之急。成熟階段,要提高客戶滿意度,妥善處理與外部利益相關者的關系,平衡外部利益相關者之間的利益沖突;衰退階段,創新和企業人力資源發揮的作用已經降低,而客戶和股東等因素仍將決定企業未來的發展和轉)'。

四、結論

企業價值評估是一項復雜的管理活動,科學地選取評估指標并構建評估體系是進行價值評估的基礎。本文在研究企業價值評估理論和文獻的基礎上,構建具有一般性的企業價值評估體系,并利用層次分析法得到企業創造企業價值過程中應該重點關注的指標。本文研究不足在于并非利用構建的價值評估體系進行案例分析,有待于后續研究。

參考文獻:

[1]何瑛,張大偉.管理者特質、負債融資與企業價值[J].會計研究,2015(8):65-72.

[2]賈興平,劉益,廖勇海.利益相關者壓力、企業社會責任與企業價值[J].管理學報,2016(2):264-274.

作者簡介:

吳楠,中國航天科工集團第二研究院,北京。

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21