高校內部控制構建與完善

2019-09-10 07:22:44周晶

天津中德應用技術大學學報

2019年2期

周晶

摘? 要:高校內部控制和管理會計在目標、職能和方法層面的聯系,強調了二者的建設存在互補性。從管理會計的視角,分析了高校現階段構建內部控制存在的問題,就如何完善高校內部控制體系建設提出了可行性的建議。

關鍵詞:高校;內部控制;管理會計

中圖分類號:G647? ? ? 文獻標識碼:A? ? ? 文章編號:2096-3769(2019)02-044-04

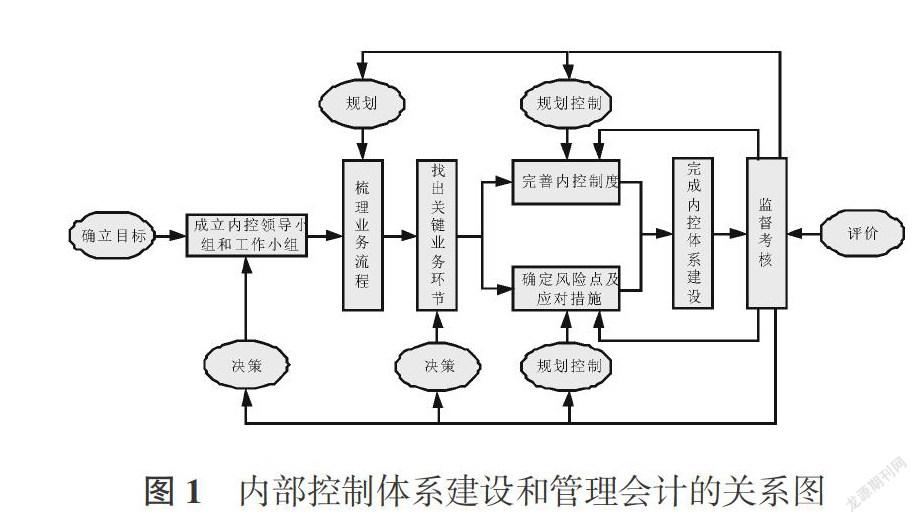

財政部先后于2012年12月和2016年1月印發了《行政事業單位內部控制規范(試行)》和《財政部關于全面推進行政事業單位內部控制建設的指導意見》兩份文件,要求行政事業單位按照黨的十八屆四中全會精神和《內控規范》的具體要求,不僅是在財務領域,而是要在單位的各項業務活動中全面推進內部控制建設,目的是進一步優化行政事業單位的內部管理水平,強化廉政風險防控機制建設。目前,高校在管理過程中仍偏重于事后記錄,借助管理會計的預測、決策和過程控制等方法,可以有效調動并盤活高校的各種資源[1]。可以看出,從管理會計的視角構建高校內部控制體系,能夠提高對內部控制認識的準確性,更好的監督、約束高校的經濟活動。

一、內部控制體系與管理會計的關系

1.內部控制和管理會計的目標具有一致性

內部控制是指單位為實現控制目標,在內部管理中實施的防范和管控經濟活動風險的管理制度、實施方法和措施、執行程序的總稱[2]。它是一種制衡機制,核心職能是防范和管控經濟活動風險,避免管理錯誤和舞弊。管理會計有機融合了單位的財務和經營業務,它作為會計的一個重要分支,通過運用管理會計工具方法,在單位的規劃、決策、控制和評價等活動中發揮著重要作用。……

登錄APP查看全文

猜你喜歡

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 14:08:22