控股股東股權(quán)質(zhì)押、股權(quán)結(jié)構(gòu)與會計穩(wěn)健性

2019-09-10 07:22:44蔣秋菊孫芳城蔣水全

財會月刊·下半月 2019年10期

關(guān)鍵詞:控股股東

蔣秋菊 孫芳城 蔣水全

【摘要】目前,關(guān)于會計穩(wěn)健性的研究主要是從靜態(tài)視角探討公司治理等因素對會計穩(wěn)健性的影響,鮮有從一個動態(tài)的角度關(guān)注上市公司會計穩(wěn)健性的變化過程及背后的機(jī)制和原因,故以2004~2018年A股非金融類上市公司為樣本,運用會計穩(wěn)健性指數(shù)和Basu模型考察控股股東股權(quán)質(zhì)押對上市公司會計穩(wěn)健性的動態(tài)影響。研究發(fā)現(xiàn),上市公司在控股股東“質(zhì)押前”的會計穩(wěn)健性水平最低,“質(zhì)押期內(nèi)”會計穩(wěn)健性雖然高于“質(zhì)押前”但仍然較低,“解押后”的會計穩(wěn)健性明顯提高。進(jìn)一步研究表明,國有產(chǎn)權(quán)性質(zhì)可以弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響且主要體現(xiàn)在“質(zhì)押前”的階段,股權(quán)集中度會在“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”各階段強(qiáng)化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的影響,而股權(quán)制衡度會在“質(zhì)押前”和“質(zhì)押期內(nèi)”弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響。

【關(guān)鍵詞】控股股東;股權(quán)質(zhì)押;股權(quán)結(jié)構(gòu);會計穩(wěn)健性

【中圖分類號】F275【文獻(xiàn)標(biāo)識碼】A【文章編號】1004-0994(2019)20-0044-10

【基金項目】國家社會科學(xué)基金西部項目“長江經(jīng)濟(jì)帶環(huán)境審計協(xié)同機(jī)制構(gòu)建及實現(xiàn)路徑研究”(項目編號:17XJY007);重慶市教委人文社會科學(xué)項目“商業(yè)銀行精準(zhǔn)扶貧效率評價、路徑選擇與實踐演進(jìn)——以重慶市為例”(項目編號:18SKSJ039)

一、引言

會計穩(wěn)健性不僅是內(nèi)生于會計制度的一種財務(wù)報告機(jī)制,也是重要的財務(wù)報告質(zhì)量特征之一。會計穩(wěn)健性要求上市公司對“壞消息”的確認(rèn)比對“好消息”更為及時[1]。現(xiàn)有文獻(xiàn)從公司治理[2]、董事會和管理層特征[3]、會計準(zhǔn)則[4]和制度環(huán)境[5]等靜態(tài)角度分析了它們對會計穩(wěn)健性的影響,得到了豐富的研究結(jié)論,但鮮有研究從一個長期的、動態(tài)的角度關(guān)注上市公司會計穩(wěn)健性的變化過程及背后的機(jī)制和原因。

近年來,上市公司控股股東股權(quán)質(zhì)押在我國A股市場愈演愈烈,得到了實務(wù)界和學(xué)術(shù)界的普遍關(guān)注。相關(guān)研究表明,股權(quán)質(zhì)押公司具有較高的代理成本[6]、較低的經(jīng)營績效[7]以及較為嚴(yán)重的資金侵占問題[8]。同時,股權(quán)質(zhì)押會弱化激勵效應(yīng)、強(qiáng)化侵占效應(yīng),使得質(zhì)押公司具有較低的市場價值[9]。但在質(zhì)權(quán)人監(jiān)督效應(yīng)下,質(zhì)押公司傾向于采用隱蔽性較高的真實活動盈余管理代替應(yīng)計盈余管理[10]。然而,作為會計信息質(zhì)量之一的“會計穩(wěn)健性”是否會受到上市公司控股股東股權(quán)質(zhì)押影響呢?遺憾的是,目前尚無學(xué)者對此問題展開研究。

鑒于此,本文以2004 ~2018年滬深A(yù)股非金融類上市公司數(shù)據(jù)為樣本,利用會計穩(wěn)健性作為衡量會計信息質(zhì)量的關(guān)鍵指標(biāo),在Khan、Watts[11]提出的會計穩(wěn)健性指數(shù)和Basu模型基礎(chǔ)上,從動態(tài)視角考察控股股東股權(quán)質(zhì)押與會計穩(wěn)健性之間的關(guān)系,并從股權(quán)結(jié)構(gòu)角度深入剖析控股股東股權(quán)質(zhì)押誘發(fā)上市公司會計穩(wěn)健性波動背后的利益動因。研究發(fā)現(xiàn),控股股東股權(quán)質(zhì)押會對會計穩(wěn)健性產(chǎn)生顯著影響。具體而言,質(zhì)押公司在控股股東“質(zhì)押前”的會計穩(wěn)健性水平最低,“質(zhì)押期內(nèi)”會計穩(wěn)健性高于“質(zhì)押前”但仍然較低,“解押后”的會計穩(wěn)健性明顯提高,即上市公司會計穩(wěn)健性會在控股股東股權(quán)質(zhì)押的不同階段呈現(xiàn)動態(tài)變化的特征。進(jìn)一步研究發(fā)現(xiàn),國有產(chǎn)權(quán)性質(zhì)可以弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響且主要體現(xiàn)在“質(zhì)押前”的階段,股權(quán)集中度會在各階段強(qiáng)化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的影響,而股權(quán)制衡度會在“質(zhì)押前”和“質(zhì)押期內(nèi)”弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響。

二、理論分析與研究假設(shè)

由于控股股東股權(quán)質(zhì)押可能會對上市公司產(chǎn)生持續(xù)、深刻的影響,面對質(zhì)權(quán)人監(jiān)督和控股股東收益與成本對比的變化,上市公司會計穩(wěn)健性也將呈現(xiàn)出持續(xù)的動態(tài)變化趨勢。

(一)控股股東股權(quán)質(zhì)押與會計穩(wěn)健性

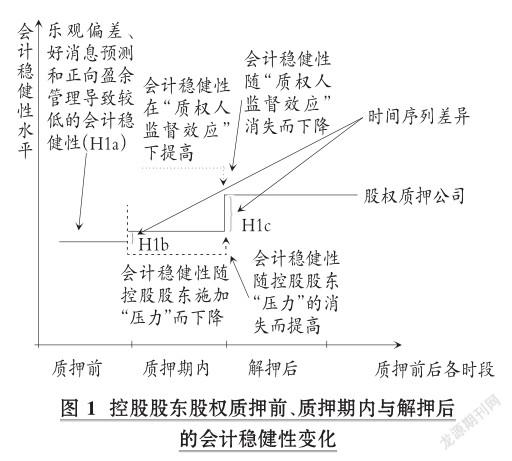

1.股權(quán)質(zhì)押前的會計穩(wěn)健性。

首先,契約、訴訟、管制和稅收是會計穩(wěn)健性產(chǎn)生的主要原因。其中,契約是會計穩(wěn)健性產(chǎn)生的最主要動因[12]。Wang等[13]對債務(wù)市場中的逆向選擇模型的理論研究證實,在契約簽訂前,會計穩(wěn)健性能夠?qū)⒐具\營風(fēng)險相關(guān)的私有信息傳遞給債權(quán)人,進(jìn)而通過降低事前的信息不對稱使雙方受益。因此,質(zhì)權(quán)人必然存在對上市公司會計穩(wěn)健性的需求,即質(zhì)權(quán)人可能將會計穩(wěn)健性作為發(fā)放質(zhì)押貸款的前提條件。

其次,從股權(quán)質(zhì)押機(jī)制設(shè)計來看:一方面,質(zhì)權(quán)人通常對“虧損”和發(fā)布“預(yù)虧”預(yù)測的公司股票的質(zhì)押較為謹(jǐn)慎,使得存在虧損或潛在虧損上市公司的擬質(zhì)押控股股東會給管理層施加壓力,管理層因而很有可能會延遲披露“壞消息”或提前確認(rèn)“好消息”,以在控股股東質(zhì)押前避免發(fā)生賬面虧損,導(dǎo)致“質(zhì)押前”的會計穩(wěn)健性較低。另一方面,股權(quán)質(zhì)押融資額度是“質(zhì)押前20個(或1個)交易日公司股價均值”、“質(zhì)押股數(shù)”和“質(zhì)押率”三者的乘積,且后兩者分別由控股股東和質(zhì)權(quán)人決定,股價將直接影響質(zhì)押融資額。由于股價與會計盈余之間顯著正相關(guān)[14],而會計穩(wěn)健性原則下“壞消息”及時確認(rèn)將導(dǎo)致公司凈資產(chǎn)和收益被系統(tǒng)性低估,因此,會計穩(wěn)健性不利于短期內(nèi)公司股價的提升,這恰恰是控股股東股權(quán)質(zhì)押前不愿意看到的。因此,控股股東必定要求管理層采用較為激進(jìn)的會計政策,減少對會計穩(wěn)健性的供給,使得“質(zhì)押前”的會計穩(wěn)健性較低。

在我國,債權(quán)人維護(hù)自身利益的意識還較為薄弱,債權(quán)人利益保護(hù)機(jī)制也不夠健全,因此,“質(zhì)押前”質(zhì)權(quán)人對會計穩(wěn)健性的需求較小,而控股股東更傾向于讓管理層采用不穩(wěn)健的會計政策。基于上述分析,提出以下假設(shè):

H1a:與非質(zhì)押期相比,上市公司在控股股東股權(quán)質(zhì)押前具有較低水平的會計穩(wěn)健性。

2.股權(quán)質(zhì)押期內(nèi)的會計穩(wěn)健性。

首先,在質(zhì)押期內(nèi),會計穩(wěn)健性可以向質(zhì)權(quán)人釋放兩個信號:第一個信號是由于會計穩(wěn)健性能夠及時將“壞消息”傳遞給質(zhì)權(quán)人,因而能夠降低質(zhì)權(quán)人潛在的財富轉(zhuǎn)移風(fēng)險并保護(hù)質(zhì)權(quán)人利益;第二個信號是會計穩(wěn)健性有助于限制管理層進(jìn)行盈余管理等機(jī)會主義行為,從而降低債務(wù)代理成本,提高債務(wù)契約效率[15],即會計穩(wěn)健性有助于質(zhì)權(quán)人監(jiān)督控股股東和管理層的經(jīng)營行為,并能夠確保質(zhì)押資金運用的有效性和合規(guī)性。

其次,從供給角度看,控股股東對公司會計穩(wěn)健性存在兩方面的影響:一是控股股東可以監(jiān)督管理層的經(jīng)營決策,與中小股東等外部利益相關(guān)者存在利益協(xié)同效應(yīng),從而有利于提高公司會計穩(wěn)健性;二是控股股東可能通過控制管理層來侵占中小股東的利益,并要求管理層降低會計穩(wěn)健性來掩蓋其“掏空”真相,不利于公司提高其會計穩(wěn)健性。在股權(quán)質(zhì)押背景下,由于控股股東的控制權(quán)安全性與股價息息相關(guān),采用穩(wěn)健的會計政策意味著公司需要及時確認(rèn)損失并延遲確認(rèn)收益,這會對公司短期的股價表現(xiàn)產(chǎn)生不利影響。那么,處于質(zhì)押期內(nèi)的控股股東因為擔(dān)心股價下跌可能引發(fā)的控制權(quán)轉(zhuǎn)移,自然會有強(qiáng)烈的動機(jī)要求管理層采用不穩(wěn)健的會計政策,即質(zhì)押期內(nèi)的會計穩(wěn)健性可能較低。

綜上所述,盡管“質(zhì)押前”和“質(zhì)押期內(nèi)”的上市公司主觀上均沒有提高會計穩(wěn)健性的動機(jī),質(zhì)押期內(nèi)質(zhì)權(quán)人監(jiān)督效應(yīng)的引入以及質(zhì)權(quán)人存在對上市公司會計穩(wěn)健性的需求可能會使得上市公司會計穩(wěn)健性高于質(zhì)押前的水平,但仍然處于較低的水平。基于上述分析,提出以下假設(shè):

H1b:與質(zhì)押前相比,上市公司在控股股東股權(quán)質(zhì)押期內(nèi)的會計穩(wěn)健性水平略有提高,但提高幅度有限。

3.股權(quán)解押后的會計穩(wěn)健性。解押后,上市公司將不再面臨質(zhì)權(quán)人對會計穩(wěn)健性的需求,導(dǎo)致解押后由需求方引起的會計穩(wěn)健性降低;同時,公司股價將不再面臨“警戒線”和“平倉線”的監(jiān)測,這意味著控股股東將不再擔(dān)心公司股價下跌對其控制權(quán)構(gòu)成威脅,因而也將不再向管理層施加“壓力”來“及時確認(rèn)好消息、延遲確認(rèn)壞消息”,即控股股東不再有動力繼續(xù)維持質(zhì)押期內(nèi)不穩(wěn)健的會計政策,導(dǎo)致解押后由供給方引起的會計穩(wěn)健性提高。由于控股股東可以憑借其對公司擁有的控制權(quán)顯著影響會計信息質(zhì)量,而質(zhì)權(quán)人處于上市公司外部,質(zhì)權(quán)人與控股股東之間存在信息不對稱,由此導(dǎo)致質(zhì)權(quán)人對上市公司會計信息質(zhì)量的影響可能會弱于控股股東,因而可以預(yù)計“需求方引起的會計穩(wěn)健性下降的幅度”小于“供給方引起的會計穩(wěn)健性提高的幅度”。因此,在需求方與供給方的相互作用下,與質(zhì)押期內(nèi)相比,解押后的會計穩(wěn)健性可能有所提高。基于上述分析,提出以下假設(shè):

H1c:與質(zhì)押期內(nèi)比,上市公司在控股股東股權(quán)解押后的會計穩(wěn)健性水平顯著提高。

圖1描繪了質(zhì)押公司在控股股東“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”三個時段內(nèi)的會計穩(wěn)健性特征。

(二)股權(quán)結(jié)構(gòu)對控股股東股權(quán)質(zhì)押與會計穩(wěn)健性關(guān)系的影響

根據(jù)委托代理理論,股權(quán)結(jié)構(gòu)會影響會計信息的產(chǎn)生過程,因此,企業(yè)股權(quán)結(jié)構(gòu)也會影響以會計穩(wěn)健性為代表的會計信息質(zhì)量。同時,股權(quán)結(jié)構(gòu)會影響控股股東的融資動機(jī),而股權(quán)質(zhì)押實際上是一種融資行為。因此,股權(quán)結(jié)構(gòu)可能會影響控股股東股權(quán)質(zhì)押與會計穩(wěn)健性之間的關(guān)系。

1.股權(quán)性質(zhì)的影響。從需求方面看,政治關(guān)聯(lián)作為一種聲譽(yù)機(jī)制,使得國有控股公司可以向質(zhì)權(quán)人(如銀行、證券公司等)傳遞其具有較強(qiáng)的綜合實力、較為突出的經(jīng)營業(yè)績和較為良好的社會聲譽(yù)等積極信號,因而能夠獲得質(zhì)權(quán)人認(rèn)可,這在一定程度上可以降低質(zhì)權(quán)人對于“質(zhì)押前”和“質(zhì)押期內(nèi)”會計穩(wěn)健性的需求。從供給方面看,與非國有企業(yè)相比,國有企業(yè)普遍存在“預(yù)算軟約束”,體現(xiàn)為國有企業(yè)不僅能夠獲得更多的經(jīng)濟(jì)資源,還能夠獲得政府的“隱性擔(dān)保”,即便國有企業(yè)陷入危機(jī)也可以通過“政治網(wǎng)絡(luò)”對外施加壓力,來緩解市場各方(審計師、分析師、債權(quán)人、質(zhì)權(quán)人等)對其降低會計信息質(zhì)量(如會計穩(wěn)健性)的約束。因此,可以推測股權(quán)質(zhì)押這一新型融資方式有利于緩解非國有企業(yè)及其控股股東的融資約束,對于緩解國有企業(yè)及其控股股東融資約束的作用有限,導(dǎo)致國有企業(yè)在控股股東“質(zhì)押前”和“質(zhì)押期內(nèi)”提供穩(wěn)健會計信息的動力不足。基于上述分析,提出以下假設(shè):

H2a:相比非國有企業(yè),國有企業(yè)中控股股東股權(quán)質(zhì)押與“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”的會計穩(wěn)健性的關(guān)系相對較弱。

2.股權(quán)集中度的影響。更高的股權(quán)集中度意味著管理層受控股股東影響更大,控股股東也更易要求管理層采取某些機(jī)會主義行為來獲取“控制權(quán)私利”。然而,較高的會計穩(wěn)健性下很難掩蓋控股股東獲取“控制權(quán)私利”的行為。因此,在股權(quán)集中度較高的公司,控股股東因為擁有更多的股權(quán)而更易獲得股權(quán)質(zhì)押資格,相應(yīng)地,公司的會計穩(wěn)健性則會處于較低水平,以配合控股股東獲取“私利”。因此可以合理預(yù)測,股權(quán)集中度會負(fù)向調(diào)節(jié)控股股東股權(quán)質(zhì)押與會計穩(wěn)健性之間的關(guān)系。基于上述分析,提出以下假設(shè):

H2b:相對于股權(quán)集中度較低的企業(yè),高股權(quán)集中度企業(yè)中控股股東股權(quán)質(zhì)押與“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”的會計穩(wěn)健性的關(guān)系相對較強(qiáng)。

3.股權(quán)制衡度的影響。從股權(quán)制衡的角度看,控股股東之外的其余大股東與控股股東之間因為持股比例懸殊可形成制衡,從而制約控股股東的“控制權(quán)私利”行為,達(dá)到監(jiān)督和控制控股股東的目的。在股權(quán)制衡的情況下,管理層在進(jìn)行信息披露和會計政策選擇時,不再僅僅聽從控股股東的指示,而是要綜合考慮各利益相關(guān)者在企業(yè)中的地位、影響力以及他們對企業(yè)會計穩(wěn)健性的需求,避免會計穩(wěn)健性受到某些大股東特別是控股股東的影響[16]。因此,在股權(quán)制衡度較高的情況下,控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)向影響會減弱。基于上述分析,提出以下假設(shè):

H2c:相對于股權(quán)制衡度較低的企業(yè),股權(quán)制衡度較高的企業(yè)中控股股東股權(quán)質(zhì)押與“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”的會計穩(wěn)健性的關(guān)系相對較弱。

三、研究設(shè)計

(一)數(shù)據(jù)來源與樣本篩選

本文以2004~2018年我國滬深A(yù)股存在控股股東股權(quán)質(zhì)押的上市公司為研究對象,研究控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的影響。上市公司季度財務(wù)數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,股權(quán)質(zhì)押數(shù)據(jù)來自RESSET數(shù)據(jù)庫。剔除了符合下列情形的公司:①金融行業(yè)公司;②同時發(fā)行B股或H股的公司;③資產(chǎn)負(fù)債率大于1的公司;④樣本期間曾經(jīng)被ST、?ST和已經(jīng)退市的公司;⑤上市不到兩年的公司;⑥相關(guān)變量值缺失的公司。最后,得到2004 ~ 2018年間2505家具有完整財務(wù)數(shù)據(jù)信息的65561個公司季度觀測數(shù)據(jù)。

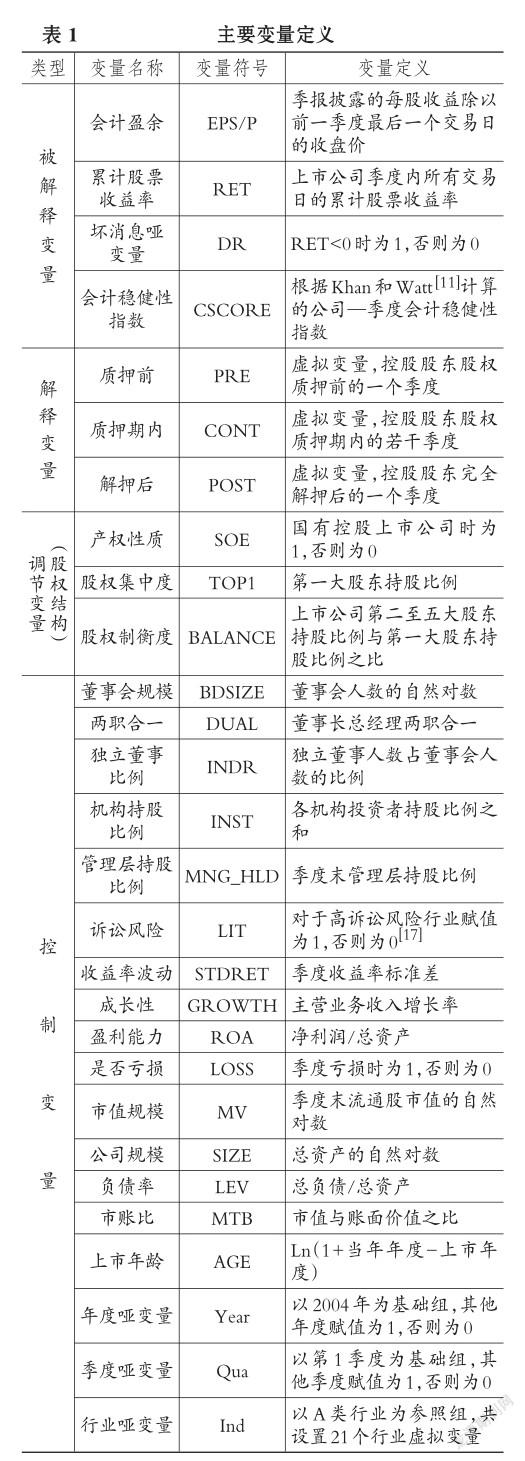

(二)變量定義

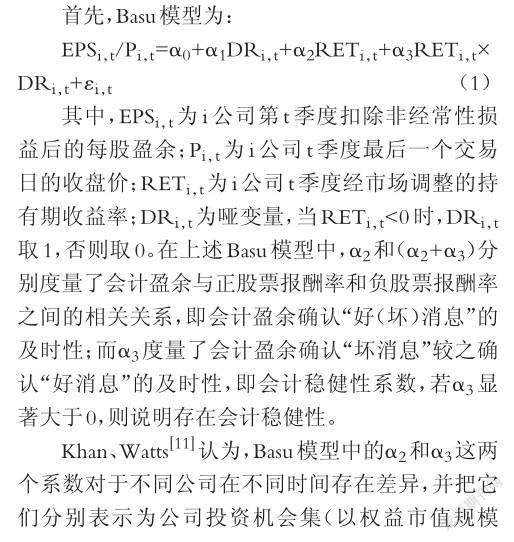

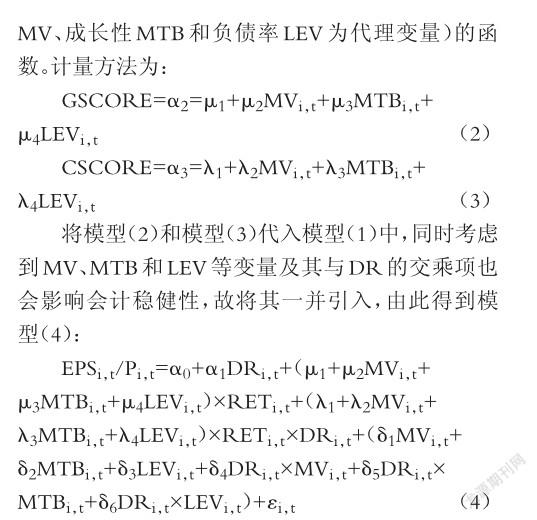

1.被解釋變量:會計穩(wěn)健性。在會計穩(wěn)健性的計量方法中,目前廣為采用的是Basu模型,該模型采用盈余對股價回報回歸的方法來檢驗會計穩(wěn)健性是否存在。具體采用股票報酬率的正(負(fù))作為“好(壞)消息”的代理變量,如果盈余對“壞消息”的反應(yīng)比對“好消息”更為及時,則說明會計穩(wěn)健性較高。Khan、Watts[11]以Basu模型為基礎(chǔ),建立了測度公司層面會計穩(wěn)健性(CSCORE)的模型。

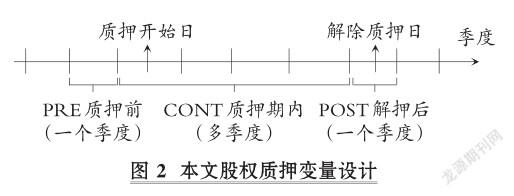

2.解釋變量:控股股東股權(quán)質(zhì)押。本文設(shè)計變量PRE、CONT和POST分別表示控股股東股權(quán)“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”三個時期。PRE對于控股股東股權(quán)質(zhì)押前一個季度為1,否則為0;CONT對于控股股東股權(quán)質(zhì)押期內(nèi)的多個季度為1,否則為0;POST對于控股股東解押后的一個季度為1,否則為0。股權(quán)質(zhì)押時段的劃分如圖2所示:

3.調(diào)節(jié)變量。采用產(chǎn)權(quán)性質(zhì)(SOE)、股權(quán)集中度(TOP1)以及股權(quán)制衡度(BALANCE)三個維度的股權(quán)結(jié)構(gòu)變量(OWNER)作為本文的調(diào)節(jié)變量。

4.控制變量。本文還控制了反映公司治理和公司特征的一系列變量。

主要變量定義見表1。

(三)模型構(gòu)建

為檢驗H1a~H1c,構(gòu)建模型(5)進(jìn)行分析:

上式中,CVs代表控制變量。根據(jù)H1a,質(zhì)押前具有較低的會計穩(wěn)健性,則預(yù)計β1顯著為負(fù);根據(jù)H2b,質(zhì)押期內(nèi)的會計穩(wěn)健性會顯著提高,則預(yù)計β2顯著為正;根據(jù)H2c,解押后的會計穩(wěn)健性會顯著上升,則預(yù)計β3顯著為正。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

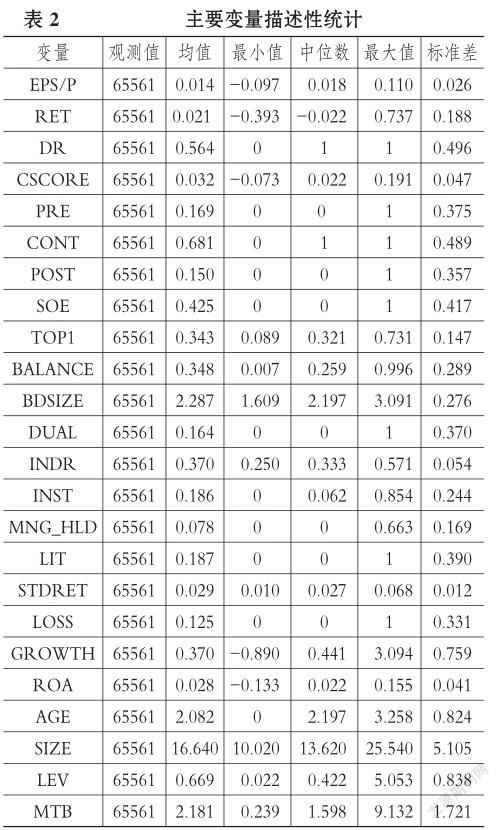

表2列示了主要變量的描述性統(tǒng)計結(jié)果。

會計盈余(EPS/P)的均值為0.014,中位數(shù)為0.018,呈現(xiàn)負(fù)偏態(tài)分布(均值小于中位數(shù)),說明盈余受壞消息的影響更大,容易出現(xiàn)反轉(zhuǎn),即2004 ~ 2018年間我國上市公司盈余具有穩(wěn)健性。累計股票收益率(RET)的平均值為0.021,中位數(shù)為-0.022,說明收益率呈現(xiàn)右偏分布,而其標(biāo)準(zhǔn)差為0.188,大于會計盈余(EPS/P)的標(biāo)準(zhǔn)差,說明市場波動率大于會計盈余波動。DR的均值為0.564,表明有56.4%的樣本公司其累計股票收益率為負(fù)。會計穩(wěn)健性指數(shù)(CSCORE)的均值為0.032,中位數(shù)為0.022,均大于0,且呈現(xiàn)左偏(中位數(shù)小于均值),初步證實了樣本公司存在會計盈余穩(wěn)健性。

股權(quán)質(zhì)押變量方面,PRE、CONT和POST的均值分別為0.169、0.681和0.150,表明質(zhì)押公司樣本被劃分為“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”三個時段的比例分別為16.9%、68.1%和15%。調(diào)節(jié)變量方面,SOE的均值為0.425,說明在2505家樣本公司中,超過二分之一的公司最終控制人為非國有控股股東,樣本公司主要由非國有控股公司構(gòu)成。TOP1的均值為0.343,中位數(shù)為0.321,說明我國上市公司第一大股東持股比例較高,股權(quán)集中度較高,且標(biāo)準(zhǔn)差為0.147,表明樣本公司第一大股東持股比例差異較大。BALANCE的均值為0.348,中位數(shù)為0.259,均小于1,說明我國上市公司中小股東對大股東的制衡較弱。

(二)多元回歸結(jié)果分析

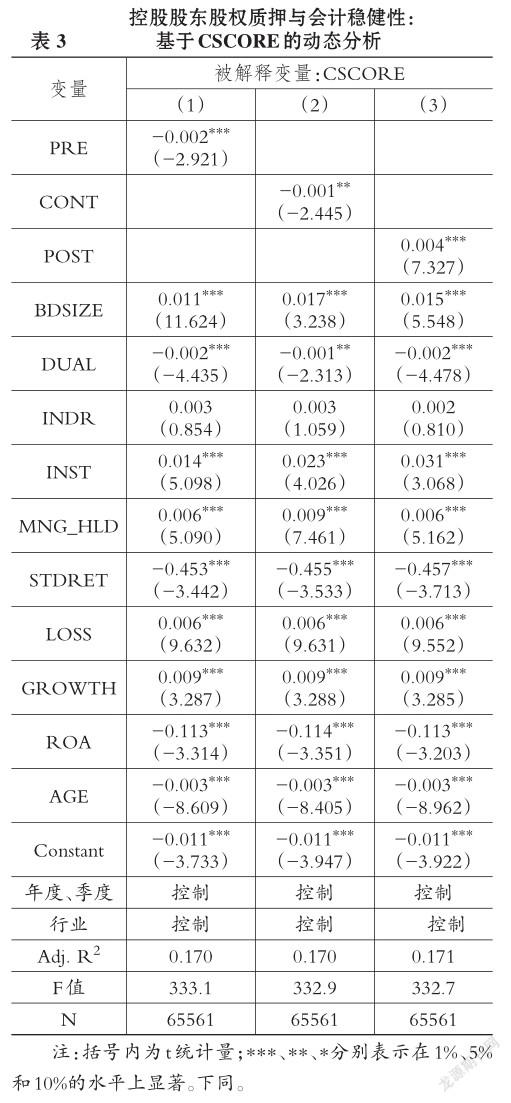

1.控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的影響。表3報告了對H1a~H1c的檢驗結(jié)果。首先,在第(1)列中,PRE的回歸系數(shù)(-0.002)在1%的水平上顯著為負(fù),表明控股股東股權(quán)質(zhì)押前的會計穩(wěn)健性低于非質(zhì)押期。根據(jù)蔣秋菊等[18]的研究成果可知,這可能與管理層在控股股東股權(quán)質(zhì)押前實施了正向盈余管理以及發(fā)布了“好消息”和“樂觀偏差”盈余預(yù)測有關(guān)。其次,在第(2)列中,CONT的回歸系數(shù)(-0.001)在5%的水平上顯著為負(fù),表明控股股東股權(quán)質(zhì)押期內(nèi)的會計穩(wěn)健性低于非質(zhì)押期,但高于質(zhì)押前的水平(|-0.001|<|-0.002|),這意味著,質(zhì)押期內(nèi)的管理層為滿足質(zhì)權(quán)人對會計穩(wěn)健性的需求可能會采用較為穩(wěn)健的會計政策,但管理層面臨控股股東的壓力又會對會計穩(wěn)健性供給不足,導(dǎo)致質(zhì)押期內(nèi)的會計穩(wěn)健性水平較低。再次,在第(3)列中POST的回歸系數(shù)為正(0.004),且在1%的水平上顯著,表明解押后的會計穩(wěn)健性高于非質(zhì)押期,即解押后的會計穩(wěn)健性有顯著提高。

控制變量方面,BDSIZE、INST、MNG_HLD、LOSS、GROWTH的回歸系數(shù)為正,且在1%的水平上顯著,表明董事會治理質(zhì)量高、機(jī)構(gòu)投資者持股比例高、管理層持股比例高、處于虧損狀態(tài)以及成長性高的公司,會計穩(wěn)健性水平較高;DUAL、STDRET、ROA、AGE的回歸系數(shù)為負(fù),且大都在1%的水平上顯著,表明董事長與總經(jīng)理兩職合一、股票收益率波動大、具有較高盈利能力和上市年限長的公司,其會計穩(wěn)健性水平較低。其余控制變量回歸系數(shù)符號及顯著性與現(xiàn)有研究結(jié)論基本一致。各模型的調(diào)整R2較高,表明模型具有較好的解釋力。表3的回歸結(jié)果表明,控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的影響的確呈現(xiàn)出“先低后高”的動態(tài)變化特征,H1a ~ H1c得以證實。

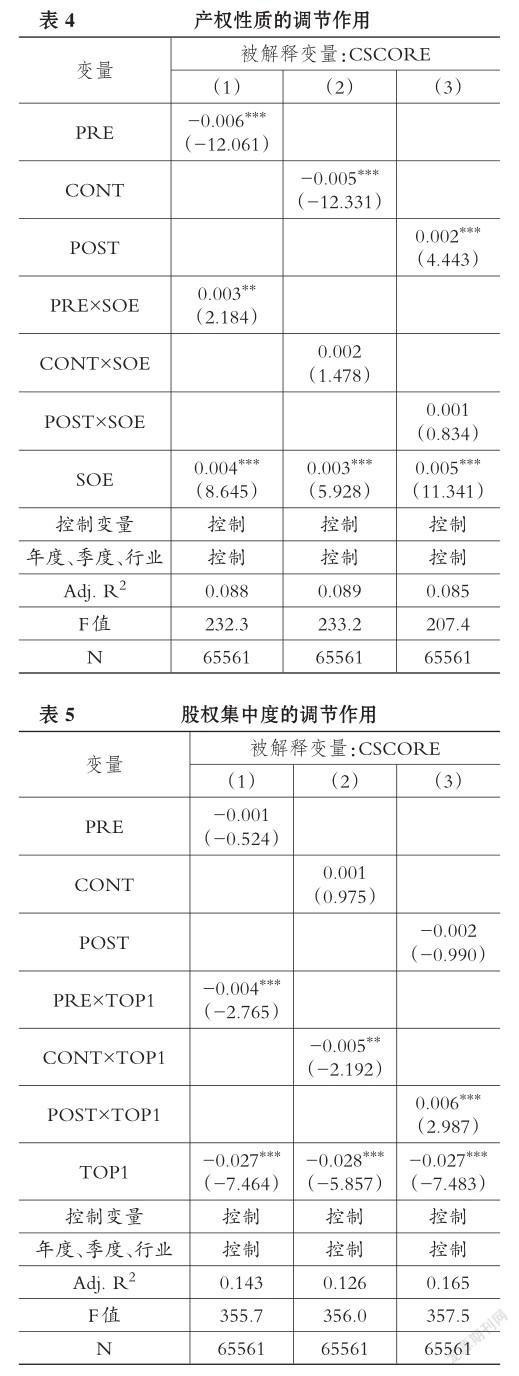

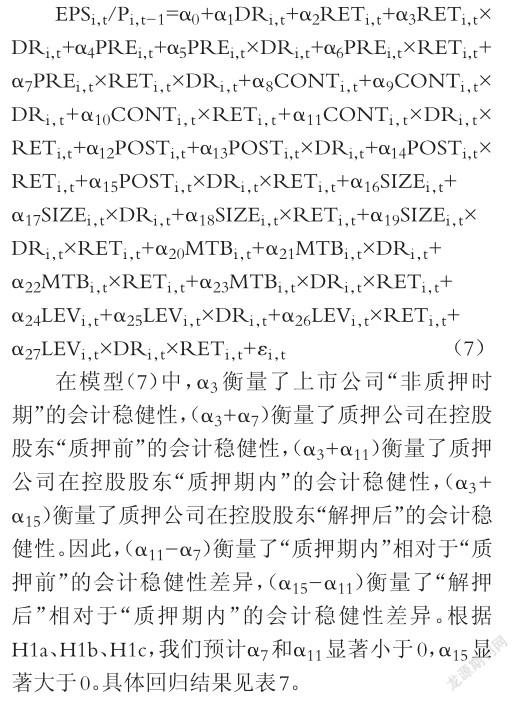

2.股權(quán)結(jié)構(gòu)對控股股東股權(quán)質(zhì)押與會計穩(wěn)健性關(guān)系的影響。表4~表6分別報告了三個維度的股權(quán)結(jié)構(gòu)(即產(chǎn)權(quán)性質(zhì)、股權(quán)集中度和股權(quán)制衡度)對控股股東股權(quán)質(zhì)押與會計穩(wěn)健性關(guān)系影響的回歸結(jié)果。

從表4可以看出,PRE、CONT和POST的回歸系數(shù)符號及顯著性與表3基本保持一致。SOE的回歸系數(shù)為正,且在1%的水平上顯著,表明與非國有企業(yè)相比,國有企業(yè)普遍具有較高的會計穩(wěn)健性,這與現(xiàn)有的研究結(jié)論一致。為檢驗H2a,我們主要關(guān)注交乘項PRE×SOE、CONT×SOE和POST×SOE的回歸系數(shù)符號及其顯著性。在第(1)列中,PRE×SOE的回歸系數(shù)(0.003)為正,且在5%的水平上顯著,表明與非國有企業(yè)相比,國有企業(yè)在控股股東股權(quán)質(zhì)押前的會計穩(wěn)健性相對較高,即國有產(chǎn)權(quán)性質(zhì)能夠在“事前”有效降低控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響,即國有產(chǎn)權(quán)一定程度上可以弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響。在第(2)列中,CONT×SOE的回歸系數(shù)(0.002)為正但不顯著,表明國有企業(yè)和非國有企業(yè)在控股股東股權(quán)質(zhì)押期內(nèi)的會計穩(wěn)健性水平?jīng)]有顯著差異。在第(3)列中,POST×SOE的回歸系數(shù)為正(0.001)但不顯著,表明國有企業(yè)和非國有企業(yè)在控股股東解押后的會計穩(wěn)健性也不存在顯著差異。可見,表4的回歸結(jié)果部分支持了H2a,表明國有產(chǎn)權(quán)可以弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響,但國有產(chǎn)權(quán)調(diào)節(jié)控股股東股權(quán)質(zhì)押與會計穩(wěn)健性的關(guān)系主要體現(xiàn)在“質(zhì)押前”,對“質(zhì)押期內(nèi)”和“解押后”的調(diào)節(jié)作用有限。

從表5可以看出,PRE、CONT和POST的回歸系數(shù)不顯著。TOP1的回歸系數(shù)為負(fù),且均在1%的水平上顯著,表明與低股權(quán)集中度企業(yè)相比,具有較高股權(quán)集中度的企業(yè)普遍具有較低的會計穩(wěn)健性,這可能與控股股東為謀取“控制權(quán)私利”的行為而要求管理層采用激進(jìn)的會計政策有關(guān)。為檢驗H2b,我們主要關(guān)注交乘項PRE×TOP1、CONT×TOP1和POST×TOP1的回歸系數(shù)符號及其顯著性。在第(1)列中,PRE×TOP1的回歸系數(shù)(-0.004)為負(fù),且在1%的水平上顯著,表明與低股權(quán)集中度公司相比,具有較高股權(quán)集中度的上市公司在控股股東股權(quán)質(zhì)押前的會計穩(wěn)健性相對較低,這意味著控股股東持股比例越高,越有能力要求管理層通過降低會計穩(wěn)健性的信息披露策略來配合其即將實施的股權(quán)質(zhì)押融資行為。在第(2)列中,CONT×TOP1的回歸系數(shù)(-0.005)為負(fù),且在5%的水平上顯著,表明與低股權(quán)集中度公司相比,具有較高股權(quán)集中度的上市公司在控股股東股權(quán)質(zhì)押期內(nèi)的會計穩(wěn)健性相對較低。這意味著在質(zhì)押期內(nèi),管理層因受到來自控股股東“維持公司股價、避免被平倉”的壓力而對會計穩(wěn)健性的供給不足,導(dǎo)致質(zhì)押期內(nèi)的會計穩(wěn)健性水平低于股權(quán)集中度較低的公司。在第(3)列中,POST×TOP1的回歸系數(shù)(0.006)為正,且在1%的水平上顯著,表明控股股東解押后,高股權(quán)集中度公司的會計穩(wěn)健性水平高于低股權(quán)集中度公司。因此,H2b得以證實,表明較高的股權(quán)集中度會強(qiáng)化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的影響,并體現(xiàn)在“質(zhì)押前”“質(zhì)押期內(nèi)”和“解押后”的各個階段。

從表6可以看出,PRE、CONT和POST的回歸系數(shù)與表3基本保持一致。BALANCE的回歸系數(shù)為正,且均在1%的水平上顯著,表明與低股權(quán)制衡度公司相比,具有較高股權(quán)制衡度的公司普遍具有較高的會計穩(wěn)健性,這是因為較高的股權(quán)制衡度意味著較高的公司治理水平,有利于提高公司的會計信息質(zhì)量。為檢驗H2c,我們主要關(guān)注交乘項變量PRE×BALANCE、CONT×BALANCE和POST×BALANCE的回歸系數(shù)符號及其顯著性。在第(1)列中,PRE×BALANCE的回歸系數(shù)為0.003,且在10%的水平上顯著為正,表明與低股權(quán)制衡度公司相比,具有較高股權(quán)制衡度的公司在控股股東股權(quán)質(zhì)押前的會計穩(wěn)健性相對較高。這可能是因為,較高的股權(quán)制衡度能夠有效抑制控股股東通過股權(quán)質(zhì)押融資獲取“控制權(quán)私利”的動機(jī)。在第(2)列中,CONT×BALANCE的回歸系數(shù)(0.001)為正,且在5%的水平上顯著,表明與低股權(quán)制衡度公司相比,具有較高股權(quán)制衡度的公司在控股股東股權(quán)質(zhì)押期內(nèi)的會計穩(wěn)健性也相對較高。這意味著,較高的股權(quán)制衡度有利于管理層綜合考慮和權(quán)衡各股東的利益,避免成為控股股東獲取“控制權(quán)私利”的手段。在第(3)列中,POST×BALANCE的回歸系數(shù)(0.003)為正但不顯著,表明股權(quán)制衡度對于上市公司在控股股東解押后的會計穩(wěn)健性水平不會產(chǎn)生顯著影響。因此,H2c得到部分證實,即較高的股權(quán)制衡度可以弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響,且這一調(diào)節(jié)作用主要體現(xiàn)在“質(zhì)押前”和“質(zhì)押期內(nèi)”兩個階段,而在控股股東“解押后”不同股權(quán)制衡度公司的會計穩(wěn)健性水平?jīng)]有顯著差異。

表4 ~表6中各模型的調(diào)整R2均較高,表明模型具有較好的解釋力。

五、穩(wěn)健性檢驗

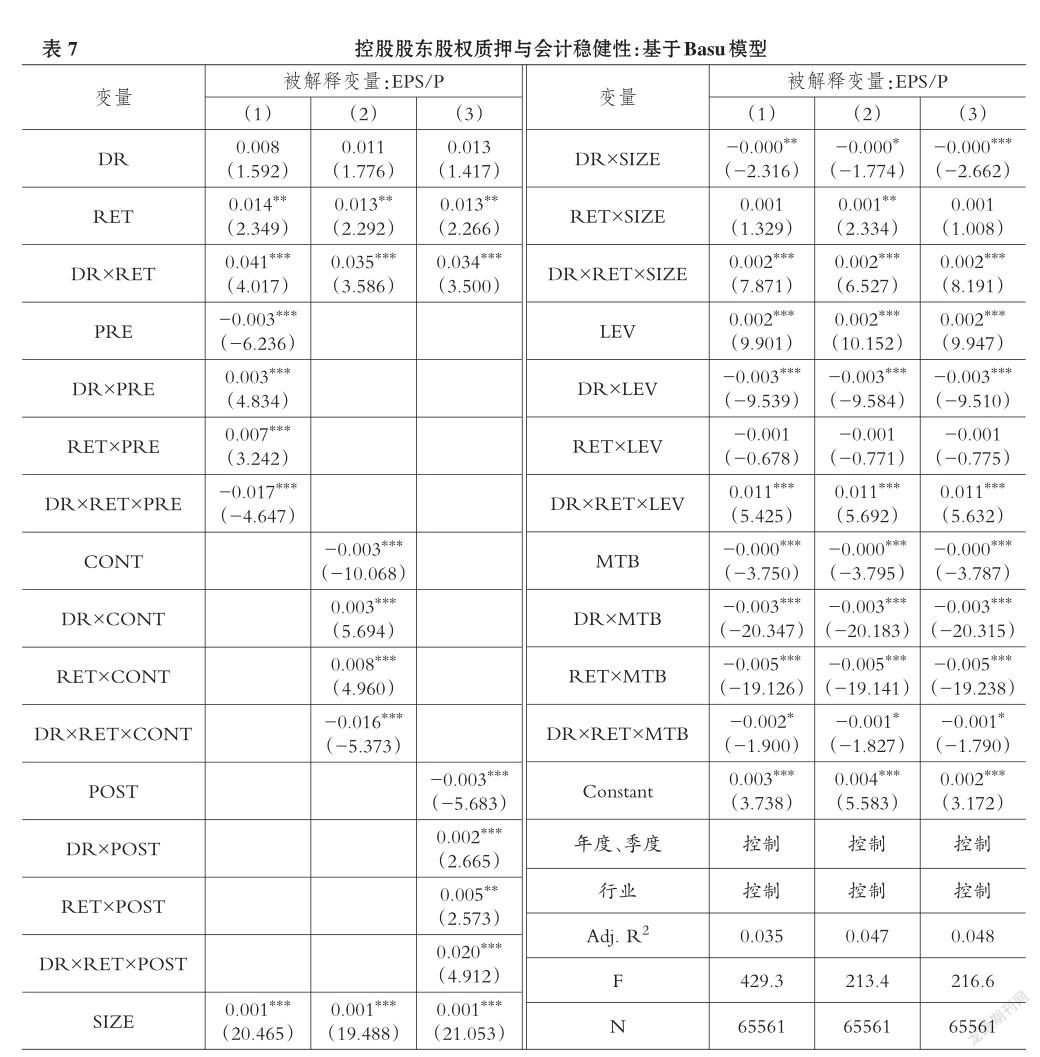

在模型(1)中加入PRE、CONT、POST及它們與RET、DR的交乘項,構(gòu)造模型(7)進(jìn)行穩(wěn)健性檢驗:

從表7的回歸結(jié)果可知,各模型中RET的回歸系數(shù)顯著為正,與預(yù)期相符。DR×RET的回歸系數(shù)在1%的水平上顯著為正,表明上市公司整體存在會計穩(wěn)健性。第(1)列~第(3)列的回歸結(jié)果中,交乘項DR×RET×PRE、DR×RET×CONT和DR×RET×POST的回歸系數(shù)分別為-0.017(α7)、-0.016(α11)和0.020(α15),且均在1%的水平上顯著,表明上市公司在控股股東“質(zhì)押前”的會計穩(wěn)健性處于較低水平,質(zhì)押期內(nèi)的會計穩(wěn)健性水平比質(zhì)押前略有提高(|-0.016|<|-0.017|)但仍然較低,而控股股東“解押后”的會計穩(wěn)健性顯著上升,因此,H1a、H1b、H1c仍然成立。

六、結(jié)論與建議

(一)研究結(jié)論

本文以2004~2018年間我國滬深A(yù)股上市公司為樣本,研究了控股股東股權(quán)質(zhì)押對上市公司會計穩(wěn)健性的動態(tài)影響。研究發(fā)現(xiàn):上市公司在控股股東股權(quán)“質(zhì)押前”的會計穩(wěn)健性較低;“質(zhì)押期內(nèi)”的會計穩(wěn)健性比“質(zhì)押前”略有提高但仍然較低,這是質(zhì)權(quán)人對會計穩(wěn)健性的“需求”與控股股東防范控制權(quán)轉(zhuǎn)移而對會計穩(wěn)健性的“供給”二者綜合作用的結(jié)果;控股股東“解押后”的會計穩(wěn)健性有顯著提高,很大程度上與控股股東不再擔(dān)心控制權(quán)轉(zhuǎn)移而喪失了采用“不穩(wěn)健”會計政策的動機(jī)有關(guān)。進(jìn)一步研究表明,國有產(chǎn)權(quán)和股權(quán)制衡度一定程度上可以弱化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響,而股權(quán)集中度會強(qiáng)化控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的負(fù)面影響。

(二)政策建議

結(jié)合上述研究結(jié)論,提出如下政策建議:

1.建立健全上市公司融資渠道。相關(guān)研究表明,融資約束是促使上市公司控股股東進(jìn)行股權(quán)質(zhì)押的主要動因。因此,我國應(yīng)逐步建立和完善包括正式融資和非正式融資在內(nèi)的多樣化融資渠道,以緩解企業(yè)融資約束,進(jìn)而減少企業(yè)因為融資而損害會計信息質(zhì)量(如會計穩(wěn)健性)的行為。

2.質(zhì)權(quán)人應(yīng)加強(qiáng)事前審查和事后監(jiān)督。中小投資者和機(jī)構(gòu)投資者應(yīng)認(rèn)識到控股股東股權(quán)質(zhì)押對會計穩(wěn)健性的動態(tài)影響,據(jù)此推斷控股股東動機(jī)和公司會計政策并采取不同的投資策略。同時,控股股東以外的其余大股東應(yīng)加強(qiáng)對控股股東的制衡,以降低控股股東股權(quán)質(zhì)押對公司會計穩(wěn)健性可能產(chǎn)生的負(fù)面影響。

主要參考文獻(xiàn):

[1] Basu S.. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]..Journal of Accounting & Economics,1997:(12):3~37..

[2] Bushman R. M.,Piotroski J. D.,Joseph D. S.,Abbie J.. What Determines Corporate Transparency?[J]..Journal of Accounting Research,2004(2):207~252..

[3]Ahmed A. S.,Duellman S.. Managerial Overconfidence and Accounting Conservatism[J]..Journal of Accounting Research,2013(1):1~30..

[4]毛新述,戴德明..會計制度改革、盈余穩(wěn)健性與盈余管理[J]..會計研究,2009(12):38~46..

[5] Bushman R. M.,Piotroski J. D.. Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions[J].. Journal of Accounting and Economics,2006(42):107~148..

[6] Chen Q. I.,Hemmer T.,Zhang Y. U. N.. On the Relation between Conservatism in Accounting Standards and Incentives for Earnings Management[J]..Journal of Accounting Research,2007(3):541~565..

[7] Kao,Wei T.. The Effect of IFRS,Information Asymmetry and Corporate Governance on the Quality of Accounting Information[J]..Asian Eco? nomic and Finance Review,2004(4):226~256..

[8]譚燕,吳靜..股權(quán)質(zhì)押具有治理效用嗎?——來自中國上市公司的經(jīng)驗證據(jù)[J]..會計研究,2013(2):45~53..

[9]郝項超,梁琪..最終控制人的股權(quán)質(zhì)押損害公司價值么?[J]..會計研究,2009(7):57~63..

[10]王斌,宋春霞..大股東股權(quán)質(zhì)押、股權(quán)性質(zhì)與盈余管理方式[J]..華東經(jīng)濟(jì)管理,2015(8):118~128..[11]Khan M.,Watts R. L.. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J]..Journal of Accounting and Eco? nomics,2009(2):132~150..

[12] Qiang X.. The Effects of Contracting,Litigation,Regulation,and Tax Costs on Conditional and Unconditional Conservatism:Cross- Sectional Evidence at the Firm Level[J]..The Accounting Review,2007(3):759~796..

[13]Wang R. Z.. A Signaling Theory of Accounting Conservatism[Z]..Working Paper,2009..

[14] Feltham G. A.,Ohlson J. A.. Residual Earnings Valuation with Risk and Stochastic Interest Rates[J]..The Accounting Review,1999(2):165~183..[15] Zhang J.. The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J].. Journal of Accounting and Economics,2008(1):27~54..

[16]楊陽..高管審計背景、股權(quán)結(jié)構(gòu)與會計穩(wěn)健性[J]..財會月刊,2018(24):135~143..

[17] Cohen D. A.,Zarowin P.. Accrual-Based and Real Earnings management Activities Around Sea? soned Equity Offerings[J]..Journal of Accounting and Economics,2010(1):2~19..

[18]蔣秋菊,陳少華,強(qiáng)欣榮..控股股東股權(quán)質(zhì)押與管理層盈余預(yù)測策略選擇——來自中國上市公司的經(jīng)驗證據(jù)[J]..當(dāng)代會計評論,2017(12):132 ~ 158..

作者單位:重慶工商大學(xué)會計學(xué)院,重慶400067

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現(xiàn)代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學(xué)研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經(jīng)科學(xué)(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經(jīng)理論與實踐(2014年4期)2014-10-16 19:30:19