凈現值法和內含報酬率法在企業投資決策中的比較分析

2019-09-10 07:22:44馬艷梅

商訊·公司金融 2019年34期

關鍵詞:現金流量

摘要:凈現值法和內含報酬率法是投資決策的兩個基本指標,在企業財務管理中具有重要的作用。本文對凈現值法和內部收益率法進行了比較全面的詮釋,指出了這兩個指標的優缺點并提出了企業如何科學選擇投資決策指標。

關鍵詞:現金流量;凈現值指標;內含報酬率指標

凈現值法和內含報酬率法又稱為現金流量折現法,即根據所要投資項目未來預期現金流量,利用折現的方法來考慮決策指標,從而進行投資項目決策。

一、凈現值法概述

(一)定義

凈現值是指投資項目各年現金流入的現值之和與未來現金流出的現值的差值。

IK——第K年的現金流入量;

Ok——第K年的現金流出量;

i——資本成本(必要收益率);

n——項目期限。

(二)決策原則

(1)如果凈現值>0,表明項目投資報酬率大于資本成本,值得投資;

(2)如果凈現值=0,表明投資報酬率等于資本成本,該項目可以采納可以不采納,需要綜合分析。

(3)如果凈現值<0,表明投資報酬率小于資本成本,應舍棄。

(三)折現率的確定

折現率的確定是投資人要求的必要報酬率,其參考標準主要有:市場利率、投資者希望獲得的預期最低投資報酬率、企業平均資本成本率。

(四)凈現值法的優缺點

凈現值法優點一是具適用性廣泛,理論相對完善,因為它反映的是一個項目按照現金流量計算出的收益現值。二是適應性強,其所設定的貼現率中包含投資要求的必要報酬率,投資者能靈活地衡量投資風險。其缺點一是不適用于獨立投資方案的比較決策,因為項目凈現值是絕對值指標,如果各個方案的原始投資額不相等,有時候做出的決策可能不正確。二是如果兩獨立方案采用的貼現率不同,采用凈現值法得出的結論也可能不正確,在同一方案中,如果要考慮投資風險,投資人要求的風險報酬率就不易確定。三是計算凈現值時要事先預設一個折現率,提高折現率,短期項目會更有吸引力,降低折現率,長期投資會更有吸引力。比如,某一大額現金流以一個較高的折現率進行折現,導致投資項目的價值較低,使得長期項目投資的吸引力就較低,一些短的、快的投資項目對投資者更有吸引力。四是對于互斥投資方案,若其壽命期不同,某投資項目凈現值小壽命期短,另一投資項目凈現值大壽命期長.所以壽命期不同,也可能導致凈現值無可比性。

二、內含報酬率法的概述

(一)內含報酬率含義

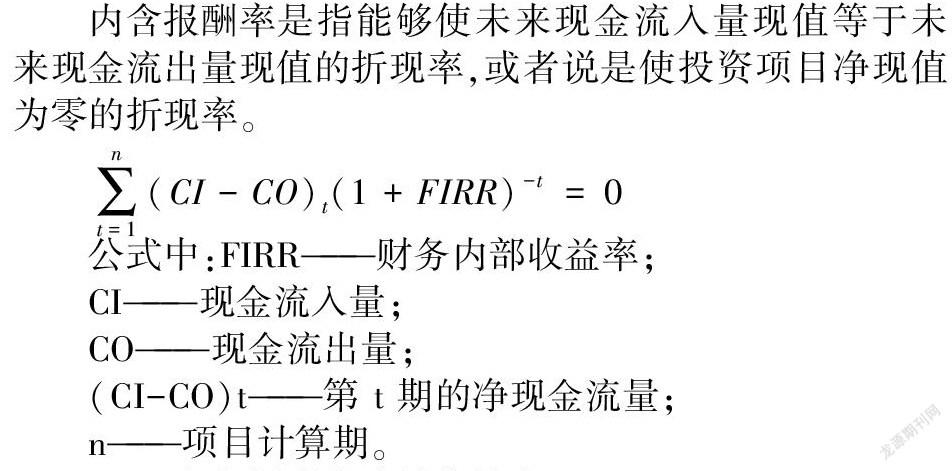

內含報酬率是指能夠使未來現金流入量現值等于未來現金流出量現值的折現率,或者說是使投資項目凈現值為零的折現率。

公式中:FIRR——財務內部收益率;

CI——現金流入量;

CO——現金流出量;

(CI-CO)t——第t期的凈現金流量;

n——項目計算期。

(二)內含報酬率法的優缺點

內含報酬率法的優點一是反映了投資項目可能達到的報酬率,易于被高層決策人員所理解;二是適合獨立方案的比較決策。其缺點一是計算復雜,不易直接考慮投資風險大小。現金流量不同時需采用插值法計算比較煩瑣,有一定的操作難度。二是在互斥方案決策時,項目規模的不同或者現金流入模式不同都可能使內部收益率法得出錯誤的結論,可能會遇到判斷失誤的問題,或者出現無解或者多解的情況。例如,可能會出現某一方案原始投資額低、凈現值小,而含報酬率較高;而另一方案原始投資額高,凈現值大,內含報酬率較低的現象。

三、案例分析

假設企業的資本成本為10%,如表1所示。我們采用次測試法進行測試,首先要設定一個折現率,使求得的凈現值為接近于零的正數,從而確定低折現率IRRI,在IRRI的基礎上,提高折現率,找到一個接近于零的凈現值(負數),確定折現率IRR2。

利用插值法求解:

項目B的內部收益率=17.88%

通過計算可以得出對于單一項目A、B,當凈現值≥0時,A、B的內涵報酬率>平均資本成本;當凈現值=0時,二者的內涵報酬率=資本成本;當凈現值<0時,內含報酬率<資本成本,由此可見對于單一方案或者彼此獨立的投資方案來說,利用凈現值法和內含報酬率法得出的結論一致。

若AB若為互斥項目,A項目的凈現值大于B項目,但是內部收益率卻小于B方案。此時就產生差異,兩個指標計算的有可能是相反的效果,所以可以看出企業在進行經濟決策時候,尤其是進行互斥型經濟決策時候,利用凈現值法和內含報酬率法進行比較,有時候會得出相反的結論。互斥方案通常都有正的凈現值,但是內含報酬率的計算可能會出現相反的情況,其產生原因主要有:一是兩個項目的投資額不同,二是項目的壽命期不同。若兩項目原始投資額不同而壽命期相同,應該采用凈現值法,因為利用凈現值指標可以增加股東權益,股東需要的是財富的數額而并非報酬的比率。如果兩項目的壽命期不同而原始投資額相同則采用年金凈流量法和最小年限凈現值法。這兩種方法實質上就是凈現值法,或者需要將各方案均轉化為相等壽命期進行比較,因此,適用于期限不同的投資方案決策。

四、結語

根據上述分析,可以得出凈現值指標和內部收益率指標從不同角度上反映了項目的信息,凈現值指標是絕對數指標,內部收益率指標是相對數指標。凈現值法可以取代內含報酬率法而內部報酬率法不能取代凈現值法。而在實際中,企業在分析投資項目時候也不會局限于使用一種方法。因為大多數投資者投資目標都不會只有一個,為了合理評價項目投資決策,從多角度獲得投資項目的信息,需要企業根據自身實際進行科學評價,把凈現值法與內部報酬率法結合起來運用,以凈現值為主,以內部報酬率作為凈現值法的有力補充。

參考文獻:

[1]陳雨露.公司理財3 a[M].北京:高等教育出版社,2014.

[2]楚燕敏.凈現值與內部報酬率在投資項目財務決策中的整合[J].決策與信息(下旬刊),2013(12).

[3]魏寶香.關于提升凈現值在項目投資評價中運用的研究[J].經濟問題,2013(6).

作者簡介:

馬艷梅,煙臺水務集團有限公司,山東煙臺。權利。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44