樂視網的多元化戰略研究

2019-09-10 08:01:52王立昌林鳳何建佳

電子商務 2019年6期

關鍵詞:財務風險

王立昌 林鳳 何建佳

摘要:隨著經濟的高速發展,單一的產品業務已經不能滿足顧客的多樣化需求。因此,許多企業實施多元化戰略,以實現經濟效益的增加。成功實施多元化戰略的企業為數不多,多元化的引入反而加大了企業的財務風險,以樂視網為例,多元化引起資金鏈的斷裂,企業面臨退市危機。通過Z-score模型的建立,發現樂視網的經營風險和償債風險較高,并分析了相關原因,據此對企業運用多元化戰略給出了合理化的建議。

關鍵詞:多元化戰略;樂視網;財務風險;Z-score模型

引言

多元化戰略是企業發展戰略中重要的組成部分,本質是為了分散經營風險,以達到增加企業利潤的目的,它是企業在權衡企業能力、企業風險和企業利潤的基礎上,尋求企業能力與市場機會的最優組合。國內外學者對多元化戰略的應用進行了研究,企業處于不同的發展階段,應選擇適合自身發展的多元化戰略。

1、國內外研究現狀

1.1國外研究現狀

20世紀中葉,美國戰略管理學家Ansoff掀起多元化的研究浪潮,將公司利用新的產品來開拓新的市場定義為多元化。Kwangmin(2013)利用交互模型研究得出,相關的多元化策略在短期內對盈利能力產生顯著的影響,從長遠來看,這種影響會變成負面的,并帶來財務風險。Kannan(2017)從制度理論和組織理論出發,對印度企業集團的縱向研究得出,雖然整體集團多元化對績效有正面影響,但隨著制度的發展和市場改革扎根,不相關的多元化導致績效的下降,企業價值的減損會使企業面臨償債風險。

1.2國內研究現狀

國內多元化的研究始于20世紀80年代,越來越多的企業開始實施多元化經營戰略,多元化研究也在不斷豐富。吳國鼎(2015)對我國知名上市公司的研究,檢驗出多元化經營對企業財務風險的影響在國有企業和民營企業之間沒有明顯差異。凌昕怡(2018)利用EVA進行數據分析,基于BHAR測算法對五糧液的投資多元化績效進行評估,探討了五糧液集團的多元化投資的利弊,由此提出有助于五糧液集團“彎道超車”的合理建議。

國內外對多元化戰略的研究大多是從企業績效、盈利能力、研發投入某個角度,分析多元化戰略對企業的影響。本文從財務風險的角度出發,研究樂視網的多元化戰略,分析財務風險的成因,給出合理化的建議。

2、樂視網的多元化發展

2.1相關多元化發展

樂視網創立初期借助PGC的免費模式,率先在行業內實現盈利。為了追求更高的利潤,樂視網實施多元化擴張,先后涉足了一批相關多元化業務,經營業績良好,取得了初步成功。

2.2非相關多元化發展

樂視網相關多元化業務的開拓,帶來了營業收入的高速增長。為了實現業務的快速擴張,樂視開始進軍非相關多元化業務,這些業務也給樂視的資金鏈帶來了巨大壓力,最終拖垮了樂視。資金、技術等資源不能滿足樂視網非相關多元化的擴張速度。例如,樂視體育業務,購進了中超、英超、歐冠等版權后,版權和運營費用驚人,上百億的融資無法滿足這些支出,遭受了巨額虧損。樂視的“生態系統”理論,沒有達到預期效果,最終以失敗而告終。

3、樂視網財務風險分析

3.1模型建立

本文引入Z-score模型,分析多元化經營戰略對樂視網財務風險的影響。該模型由紐約大學教授愛德華·阿特曼(ALTMANE,1968)建立,在分析我國上市企業的運行狀況、破產與否等方面有很好的適應性[5]。因此,選擇模型中的Z值來衡量樂視網實施多元化經營戰略的財務風險狀況。

Z-score模型的具體內容為Z=1.2*X1+1.4*X2+3.3*X3+0.6*X4+0.999*X5。

其中:X1=流動資產/總資產=(流動資產-流動負債)/總資產,衡量企業的經營能力。

X2=留存收益/總資產,衡量企業的盈利能力。

X3=息稅前收益/總資產=(利潤總額+財務費用)/總資產,衡量資產的生產能力。

X4=優先股和普通股市值/總負債=(股票市值*股票總數)/總負債,衡量企業的負債能力。

X5=銷售額/總資產,衡量企業的成長能力。

該模型的判斷準則為:Z<1.8,破產區;1.8≤Z<2.67,灰色區;2.67≤Z,安全區

EdwardAltman對該模型的解釋是:Z值越小,企業的財務風險越高,失敗的可能性越大,Z值小于1.8的企業極有可能破產。選取深圳證券交易所披露的樂視網2013-2018年的年度財務報告數據進行財務風險分析。將樂視網的財務數據代入通過計算得出的樂視網的Z值,2013年的Z值(約為1.961)屬于灰色區,其余年份的Z值均低于破產風險的決斷值1.8。樂視網從開始實施多元化經營戰略,就步入了嚴重的財務危機中。

3.2樂視網具體財務風險分析

表3-1展示了樂視網實施多元化經營戰略后財務風險的變化趨勢,但是對財務風險產生較大影響的原因,還需做進一步的分析。

3.2.1經營風險分析

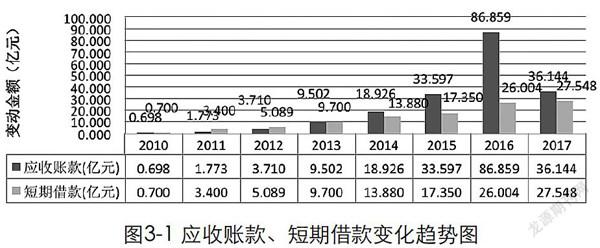

Z-score模型中,從2013年到2018年,樂視網的經營能力下降幅度為0.4652。在Z-score模型中,X1的計算方式是X1=流動資產/總資產=(流動資產-流動負債)/總資產,當流動資產小于流動負債時,X1出現負值。為此樂視網采取了短期借款的方式來應對現金流短缺問題。

由圖3-1可以看出,樂視網的應收賬款呈現大幅度增長的趨勢,2016年達到峰值,為86859億元。短期借款呈上升趨勢,2012到2017年,增長幅度為441.32%。因此,樂視網只能通過銀行借款、發行公司債等方式籌集資金,來維持公司的正常運營。

3.2.2償債風險分析

Z-score模型中,2013年到2018年,樂視網的負債能力下降幅度為0.9348,是該模型五大變量中下降幅度最大的變量。這說明樂視網的債務增長率超過了股權市值增長率,償債能力不斷減弱(朱文莉和白俊雅,2017)。

從圖3-2中可以看出,樂視網的資產負債率總體呈現迅速上升趨勢。2017年,樂視網的資產負債率高達103.72%,公司幾乎資不抵債。

由圖3-3可知,樂視網的短期借款比例逐年增加,遠超長期借款的比例。樂視網債務融資的成本高,債務融資相當困難,容易出現現金流短缺的財務危機。多元化經營戰略對樂視影響如下:其一,盲目擴張導致經營模式的偏離和大量資金的占用;其二,融資結構不合理。為解決資金鏈斷流的問題,樂視融資中短期負債的比例遠高于長期負債,帶來了巨大的償債壓力。

4、相關建議

通過對樂視網實施的多元化戰略的分析,針對樂視網財務風險的形成,提出幾條合理的建議:

4.1改變信用政策,降低經營風險

樂視網為提高新業務的市場占有率,采取了寬松的信用政策,延長了應收賬款的收款期限,導致財務風險很大。當公司產生應收賬款,應采取措施盡可能收回相關賬款,避免因賬款拖欠時間過長而出現壞賬(張桂茂,2018),影響公司的正常經營與運作。

4.2合理搭配融資方式,合理分配債務比例

企業主要的融資方式是股權融資和債務融資,不同的發展階段應加以區分。資金不足時,樂視網可以適當增加長期借款的比重,以緩解償債壓力,降低負債風險。樂視要合理分配負債中短期負債和長期負債的比例,盡量減小償債能力下降帶來的風險。

4.3做好規劃,合理布局

樂視網的多元化戰略,不僅沒有獲得更多的盈利,還陷入巨大的財務危機。樂視網應制定合理的公司層戰略,放棄難以協同的多元化業務,更多精力放在與主營業務上,減輕資金鏈的壓力。

5、結論.

樂視網過快的多元化業務擴張速度,帶來的是較高的應收賬款、短期借款和現金流的斷裂。融資結構的不完善導致經營風險、負債風險的大大增加,引發了嚴重的財務危機,使得樂視陷入絕境。多元化戰略是一把雙刃劍,運用得當,有利于業務的進一步擴展,做大做強;運用不當,可能會使得企業資金鏈斷裂,面臨破產的危機。因此,企業要摒棄“東方不亮西方亮”的思想,缺乏核心競爭力的情況下,不要盲目涉足多元化戰略。B參考文獻:

[1] Kwangmin Park,SooCheong (Shawn) Jang. Effects ofwithin-industry diversification and related diversificationstrategies on firm performance[J]. International Journalof Hospitality Management,2013(34):51 - 60.

[2] Kannan Ramaswamy , Saptarshi Purkayastha,BarbaraS. Petitt. How do institutional transitions impact theefficacy of related and unrelated diversification strategiesused by business groups?[J].Journal of BusinessResearch 2017(72):1 - 13.Research2017(72):1-13.

[3]吳國鼎,張會麗.多元化經營是否降低了企業的財務風險?——來自中國上市公司的經驗證據[J].中央財經大學學報,2015(08):94-101.

[4]凌昕怡.多元化投資對企業價值實現程度的分析——以五糧液集團為例[J].財會通訊,2018(10):3-6+129.

[5] ALTMAN E. Financial ratios,discriminant analysis andthe prediction of corporate bankruptcy[J].Journal of Fi-nance, 1968,23(4):589-609.

[6]朱文莉,白俊雅.“樂視生態”視域下的樂視網財務風險問題研究[J].會計之友,2017(23):62-66.

[7]張桂茂.企業財務風險成因及防范措施選擇——以樂視網為例[J].商業會計,2018(09):41-43.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45