全面預(yù)算管理在企業(yè)成本控制中的作用

2019-10-30 04:17:41董永志

財會學(xué)習(xí) 2019年27期

董永志

摘要:全面預(yù)算管理是企業(yè)常用的一種管理會計工具,它對企業(yè)提升對經(jīng)濟活動的管控能力,特別是在企業(yè)的成本控制活動具有十分重要的作用。本文從分析全面預(yù)算管理與成本控制的關(guān)系出發(fā),總結(jié)全面預(yù)算管理在企業(yè)成本控制中的作用,并以此為基礎(chǔ)提出了企業(yè)利用全面預(yù)算管理加強企業(yè)成本控制的策略,旨在為企業(yè)改善其成本控制能力,提升經(jīng)濟效益,實現(xiàn)持續(xù)穩(wěn)定發(fā)展提供有益參考。

關(guān)鍵詞:企業(yè);全面預(yù)算管理;成本控制;作用

一、全面預(yù)算管理及成本控制概述

企業(yè)的全面預(yù)算管理主要是指企業(yè)以戰(zhàn)略規(guī)劃為導(dǎo)向,通過對企業(yè)現(xiàn)有的經(jīng)營狀況和財務(wù)狀況進行分析的基礎(chǔ)上,采用科學(xué)的預(yù)測和決策方法,以合理調(diào)配企業(yè)所擁有的資源,從而實現(xiàn)對企業(yè)未來某一時期的經(jīng)營和財務(wù)等做出的一系列具體規(guī)劃的統(tǒng)稱。全面預(yù)算管理的主要特點有三:一是全員性,二是全額性,三是全程性。

成本控制主要是指企業(yè)在生產(chǎn)運營管理過程中,通過采用一系列的控制制度和措施在生產(chǎn)成本支出發(fā)生之前及過程中來合理減少影響成本支出的各項因素,進而實現(xiàn)降低成本的管理行為。一般來說,成本控制具有三個主要特點:一是全面性,二是連續(xù)性,三是系統(tǒng)性。

二、全面預(yù)算管理與成本控制的關(guān)系分析

全面預(yù)算管理與成本控制之間存在著一定的關(guān)聯(lián)度:一是二者的管控目標(biāo)具有相似性,即全面預(yù)算管理的一個重要目標(biāo)就是實現(xiàn)企業(yè)價值的最大化,而成本控制的基本目標(biāo)是降低成本費用支出,提升企業(yè)的經(jīng)濟效益,并最終實現(xiàn)企業(yè)價值的最大化;二是企業(yè)的成本控制需要依附于全面預(yù)算的編制,即企業(yè)在實施成本控制的過程中需要以全面預(yù)算的目標(biāo)成本、單位成本等預(yù)算目標(biāo)作為成本控制的執(zhí)行依據(jù)和考評獎懲依據(jù);三是全面預(yù)算管理與成本控制都屬于企業(yè)管理會計的范疇,只是二者的側(cè)重點有所差異,即全面預(yù)算管理更注重規(guī)劃、預(yù)測,而成本控制則更注重執(zhí)行過程與執(zhí)行結(jié)果。

三、全面預(yù)算管理在企業(yè)成本控制中的作用分析

從上文的分析可以看到,全面預(yù)算管理與企業(yè)的成本控制之間在管控目標(biāo)等存在著一定的關(guān)聯(lián)性,因此全面預(yù)算管理對于成本控制效能的發(fā)揮具有較強的促進作用,具體體現(xiàn)在以下四個角度:

(一)全面預(yù)算管理為企業(yè)的成本控制奠定了事前控制基礎(chǔ),從而有利于其成本戰(zhàn)略目標(biāo)的明確

全面預(yù)算管理體系主要由經(jīng)營預(yù)算、財務(wù)預(yù)算和資本預(yù)算三大部分構(gòu)成,而在經(jīng)營預(yù)算中與企業(yè)的成本有關(guān)的預(yù)算可分為直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算、銷售費用及管理費用等期間費用預(yù)算,企業(yè)在編制全面預(yù)算的過程中對這些與成本有關(guān)的項目也提前進行了規(guī)劃與預(yù)測,從而為成本控制提供了控制目標(biāo)等基礎(chǔ),各個細(xì)化項目的成本控制目標(biāo)構(gòu)成了企業(yè)總體的成本管控目標(biāo),進而使得企業(yè)的成本戰(zhàn)略目標(biāo)更加明晰。

(二)全面預(yù)算管理為企業(yè)的成本控制提供了事中控制的依據(jù),從而有利于企業(yè)規(guī)避成本控制風(fēng)險

全面預(yù)算管理能夠為企業(yè)成本控制提供事中控制的依據(jù),有利于規(guī)避成本控制風(fēng)險主要體現(xiàn)在:全面預(yù)算對直接材料、直接人工、制造費用及間接費用通過預(yù)算目標(biāo)的制定以及執(zhí)行,可以及時發(fā)現(xiàn)企業(yè)在成本費用支出過程中存在的偏差,并及時對偏差進行原因分析,進而找到無效或者低效的成本費用支出環(huán)節(jié)或者作業(yè)并予以修正,真正實現(xiàn)了成本控制的事中控制,有利于企業(yè)能夠規(guī)避成本控制不及時、針對性不足等風(fēng)險,從而合理降低企業(yè)的成本費用支出,提高企業(yè)的經(jīng)濟效益。

(三)全面預(yù)算管理為企業(yè)的成本控制提供了事后考核獎懲的依據(jù),從而有利于企業(yè)提高其成本控制效率

全面預(yù)算在編制環(huán)節(jié)就已經(jīng)對各項成本費用支出制定了相應(yīng)的目標(biāo)和標(biāo)準(zhǔn),這些目標(biāo)和標(biāo)準(zhǔn)為成本費用支出的執(zhí)行結(jié)果提供了比對依據(jù),這可以從兩方面來提升企業(yè)成本控制的效率:一方面是加強了成本控制考核獎懲的公平性,有助于提升成本考評結(jié)果的嚴(yán)肅性,即全面預(yù)算管理在成本控制目標(biāo)制定過程中的透明性和公平性為成本費用執(zhí)行結(jié)果提供了較為公平合理的比對依據(jù),從而使得考評獎懲的基礎(chǔ)較為公平,進而通過鏈?zhǔn)絺鬟f效果對成本控制考核獎懲的公平性和嚴(yán)肅性產(chǎn)生了有利影響,最終提升了企業(yè)成本控制的效率;二是通過全面預(yù)算管理與成本控制的相互融合考評獎懲,更有利于激發(fā)企業(yè)員工的工作積極性和工作效率,從而在一定程度上提升了企業(yè)人工成本的單位效率,對于降低人工成本有一定的促進作用。

(四)全面預(yù)算管理為企業(yè)的成本控制創(chuàng)造了一個良好的溝通協(xié)調(diào)環(huán)境,從而有利于降低企業(yè)因溝通協(xié)調(diào)問題增加的成本支出的問題

全面預(yù)算管理作為一個完整的管理控制體系,其全員性的特征要求全面預(yù)算管理在實施過程中必須要做好溝通協(xié)調(diào)工作,只有這樣才能確保預(yù)算編制的科學(xué)性和合理性。由此可以看到,在實施全面預(yù)算管理的過程中同時為企業(yè)的成本控制創(chuàng)造了一個良好的溝通協(xié)調(diào)環(huán)境,這不僅提升了企業(yè)整體的工作效率,改善了成本費用支出的效率,同時也大幅降低了因溝通協(xié)調(diào)不足而產(chǎn)生的停工損失成本、無效或者效率較低的生產(chǎn)活動環(huán)節(jié)產(chǎn)生的成本費用支出。

四、利用全面預(yù)算管理加強企業(yè)成本控制的策略

如上文所述,全面預(yù)算管理不僅在企業(yè)成本控制的事前、事中和事后發(fā)揮著極其重要的作用,同時還能夠為企業(yè)的成本控制創(chuàng)造一個良好的溝通協(xié)調(diào)環(huán)境。基于此,筆者結(jié)合全面預(yù)算管理、成本控制的相關(guān)理論和實踐工作經(jīng)驗,建議從如下角度采取策略來強化全面預(yù)算管理對企業(yè)成本控制的促進作用,提升成本控制效果:

(一)在企業(yè)內(nèi)部構(gòu)建以成本為核心的全面預(yù)算管理模式

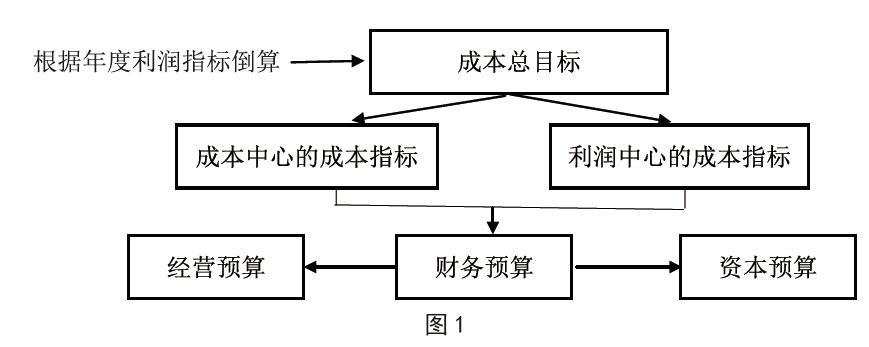

以成本為核心的全面預(yù)算管理模式主要是企業(yè)所建立和實施的全面預(yù)算管理是以成本費用控制為中心的。該種模式的主要思路是根據(jù)企業(yè)的年度利潤目標(biāo)倒推出企業(yè)整體的成本總目標(biāo),并將該目標(biāo)逐步分解到企業(yè)的各個成本中心和利潤中心,然后由各中心根據(jù)本中心分配到的成本目標(biāo)進行其他相關(guān)預(yù)算的編制,并以此形成企業(yè)整體的全面預(yù)算管理數(shù)據(jù)。這種模式的主要優(yōu)點在以成本控制作為起點,可以有效的降低成本費用的支出,從而提升企業(yè)總體的經(jīng)濟效益。該思路可用圖1表示:

(二)確保全面預(yù)算管理的成本預(yù)算目標(biāo)的合理性

從全面預(yù)算管理在企業(yè)成本控制中的作用分析可以看到,全面預(yù)算管理的成本預(yù)算目標(biāo)貫穿于企業(yè)成本控制的事前、事中和事后的全過程中,并對成本費用的支出、比對以及考評等產(chǎn)生影響,因此確保成本預(yù)算目標(biāo)的合理性和科學(xué)性是發(fā)揮全面預(yù)算管理對成本控制作用的關(guān)鍵。在實務(wù)中,企業(yè)可從以下角度采取措施來提升成本預(yù)算目標(biāo)的合理性和科學(xué)性:一是在制定成本預(yù)算目標(biāo)時要與企業(yè)的實際生產(chǎn)經(jīng)營情況緊密結(jié)合,要注重歷史成本數(shù)據(jù)的收集與分析,并從數(shù)據(jù)收集與分析過程中掌握企業(yè)直接材料、直接人工、制造費用的單位工時等相關(guān)資料,從而為成本預(yù)算目標(biāo)數(shù)據(jù)的合理性和科學(xué)性提供一個堅實的決策基礎(chǔ);二是注重成本預(yù)算目標(biāo)在實施過程中的反饋及調(diào)整機制健全,即要建立必要的成本預(yù)算目標(biāo)執(zhí)行分析制度和調(diào)整審批機制,以及時發(fā)現(xiàn)和處理成本預(yù)算目標(biāo)在實施過程中出現(xiàn)偏差的原因并對其加以調(diào)整,從而為后續(xù)的成本控制環(huán)節(jié)奠定基礎(chǔ)。

五、結(jié)束語

全面預(yù)算管理與企業(yè)的成本控制之間存在著一定的關(guān)聯(lián)性,完善有效的全面預(yù)算管理對企業(yè)成本控制會產(chǎn)生一定的有利影響。本文從全面預(yù)算管理在企業(yè)成本控制的事前、事中、事后以及溝通協(xié)調(diào)等環(huán)節(jié)發(fā)揮的重要促進作用進行了分析,并在此基礎(chǔ)上分別從在企業(yè)內(nèi)部構(gòu)建以成本為核心的全面預(yù)算管理模式、確保全面預(yù)算管理的成本預(yù)算目標(biāo)的合理性兩個角度提出了企業(yè)利用全面預(yù)算管理加強成本控制的策略,以期能夠為企業(yè)成本控制水平的提升提供有益參考。

參考文獻:

[1]李德貞.全面預(yù)算管理在企業(yè)成本控制中作用探究[J].財會學(xué)習(xí),2017 (09).

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年35期)2016-10-19 02:12:00

中國市場(2016年33期)2016-10-18 13:43:46

商(2016年27期)2016-10-17 04:10:59

考試周刊(2016年77期)2016-10-09 11:54:42

考試周刊(2016年76期)2016-10-09 08:45:44

考試周刊(2016年76期)2016-10-09 08:36:12

成才之路(2016年26期)2016-10-08 11:05:01