關(guān)于計劃成本法轉(zhuǎn)為實際成本法核算的探析

2019-11-07 04:50:02蔡承莉

財會學習 2019年28期

關(guān)鍵詞:存貨

蔡承莉

摘要:市場經(jīng)濟變化莫測,企業(yè)想要在激烈的市場競爭中保持長盛不衰,其成本核算工作的好壞就顯得尤為重要,尤其是在成本核算方法的選擇上對企業(yè)經(jīng)營活動有著深遠的影響,需要綜合考慮各方面因素選擇適合自身發(fā)展的成本核算方法。本文通過分析計劃成本法與實際成本法的區(qū)別、二者轉(zhuǎn)換的必要性、轉(zhuǎn)換問題及對策,進一步的對計劃成本法轉(zhuǎn)換實際成本法進行了探討,以供相關(guān)人員參考和借鑒。

關(guān)鍵詞:存貨;計劃成本法;實際成本法

在我國市場經(jīng)濟迅速發(fā)展的情況下,企業(yè)將著眼點放在提高經(jīng)濟效益、落實經(jīng)濟責任上,這便對企業(yè)的成本核算提出了更高的要求,而計劃成本核算法下的成本和財務(wù)報表不可避免地在一定時間、一定程度上與市場情況發(fā)生偏離,越來越不適合現(xiàn)代企業(yè)用于內(nèi)部管理和成本管控的需求,使企業(yè)面臨著較大的困難,因此,將計劃成本法轉(zhuǎn)為實際成本法將成為企業(yè)進行高效經(jīng)營分析和決策的需要。

一、計劃成本法與實際成本法的區(qū)別

(一)適用范圍不同

計劃成本法根據(jù)預(yù)先制定的計劃價格計入賬戶,同實際采購價格、批次無關(guān),在一定程度上簡化會計核算工作、利于預(yù)算編制。如給每種存貨設(shè)置與市場價格偏差較小的計劃價格,同時定期根據(jù)市場價格進行變更,將在實務(wù)操作中帶來一定的繁瑣。此法適合存貨品類繁雜、數(shù)量較多且收發(fā)頻繁的企業(yè)。因過去財務(wù)信息化程度較低,沒有財務(wù)軟件幫助核算成本時,采用計劃成本法較多。

實際成本法根據(jù)采購金額直接計入賬戶,可直觀反映每一批次采購金額,具有客觀性更利于成本核算細化。由于市場價格波動,同種原材料各批次買入價格存在一定差異,因此發(fā)出材料時要考慮其計價問題。此法適合財務(wù)信息化較高、收發(fā)較少的企業(yè)。現(xiàn)代企業(yè)財務(wù)軟件應(yīng)用較多,可自動計算生成加權(quán)平均單價,加上很多企業(yè)要求成本核算細化,一般都采用實際成本法。

(二)賬戶設(shè)置不同

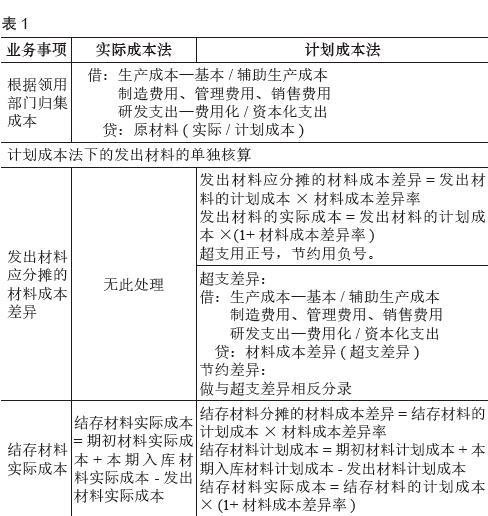

計劃成本法下設(shè)置“材料采購”“原材料”“材料成本差異”賬戶。“材料采購”賬戶僅在計劃成本法下使用,核算企業(yè)已取得相關(guān)所有權(quán)尚未入庫材料,借方登記采購尚未入庫材料的計劃成本(主要包括買價和相關(guān)稅費用),貸方登記入庫材料的計劃成本,余額在借方,反映購買材料在途金額。“原材料”賬戶核算企業(yè)驗收入庫材料,借方登記采購入庫材料的計劃成本,貸方登記領(lǐng)用材料的計劃成本,余額在借方,反映期末庫存材料計劃金額。“材料成本差異”賬戶核算驗收入庫材料的實際成本與計劃成本的差異,借方登記超支差異及領(lǐng)用材料應(yīng)負擔的節(jié)約差異、調(diào)增庫存材料計劃成本,貸方登記節(jié)約差異及領(lǐng)用材料應(yīng)負擔的超支差異、調(diào)減庫存材料計劃成本,通過此賬戶可以將材料計劃成本調(diào)整為實際成本。

實際成本法下設(shè)置“在途物資”和“原材料”賬戶。此兩個賬戶與計劃成本法下的“材料采購”“原材料”賬戶性質(zhì)和用途相同,僅是賬戶登記金額不同,實際成本法下登記的是材料采購、入庫、領(lǐng)用的實際成本。

(三)賬務(wù)處理不同

計劃成本法根據(jù)企業(yè)預(yù)先制定的計劃價格核算,月末將領(lǐng)用、結(jié)存金額根據(jù)材料成本差異率計算分攤的差異,轉(zhuǎn)入相關(guān)成本費用中將其轉(zhuǎn)換為實際成本。

實際成本法根據(jù)當期實際金額直接核算,一般采用移動加權(quán)平均價格核算領(lǐng)用、結(jié)存金額。

詳見表1:

二、計劃成本法轉(zhuǎn)為實際成本法的必要性

(一)采用計劃成本法進行成本核算的弊端

在計劃經(jīng)濟中市場價格由政府調(diào)控,某種材料價格幾年內(nèi)不變是正常的情況,企業(yè)的計劃價格可以保持一定時期內(nèi)相對穩(wěn)定,這種情況下采用計劃成本法對材料進行核算能夠簡化會計核算工作,且不會受到外部條件限制,具有很強的適用性,在過去的計劃經(jīng)濟時代一直被廣泛使用。隨著我國社會主義市場經(jīng)濟體制的不斷完善,市場經(jīng)濟中材料價格受市場調(diào)節(jié)波動頻繁,企業(yè)要根據(jù)市場需求不斷調(diào)整產(chǎn)品結(jié)構(gòu),在當前多變的市場和經(jīng)營方式下,不變的計劃價格體系是難以適應(yīng)了,所以企業(yè)在對材料核算方面也要根據(jù)實際情況來進行調(diào)整,因此突顯出了計劃成本法核算的弊端。結(jié)合我企業(yè)實際情況,主要表現(xiàn)在:

(1)材料成本差異率的計算受到一定因素影響,企業(yè)長期積壓材料金額較大時,作為分母的主要組成部分會稀釋當期差異率,且計算的當期實際成本,不能準確反映出真實情況。尤其是在當期入庫材料實際價格變動較大的情況下,長期積壓材料對差異率的影響將更加突顯,造成當期產(chǎn)品實際成本失真影響會計信息質(zhì)量。

(2)采用計劃價格進行核算時,實際成本是通過綜合材料成本差異率進行分攤,并沒有計算分類的材料成本差異率。按照綜合材料成本差異率調(diào)整后的實際成本,即使分類核算也掩蓋了其真實成本。從不同產(chǎn)品成本構(gòu)成看未準確核算出分類產(chǎn)品實際成本、毛利,因此計劃價格核算準確性,為企業(yè)分析當期實際經(jīng)營狀況帶來一定困難。

(3)成本管控能力是企業(yè)長期發(fā)展核心競爭力,在市場價格變化較大的情況下,計劃成本法下的實際成本變動存在一定滯后性,會在1-2個月才反映出相應(yīng)成本波動。在生產(chǎn)管理過程中就會存在一定問題,不利于成本管控和相關(guān)部門績效考核。

(二)計劃成本法轉(zhuǎn)為實際成本法核算的現(xiàn)實意義

(1)構(gòu)建內(nèi)部市場化管理模式,提高企業(yè)整體競爭力。在競爭激烈的市場經(jīng)濟下,企業(yè)想要實現(xiàn)利潤的持續(xù)增長,在提升生產(chǎn)經(jīng)營能力的同時,還需要構(gòu)建內(nèi)部市場化管理模式。為有效控制成本費用支出,需要堅持以市場化為中心,以目標管控為導(dǎo)向,推行全員成本管理。這就要求企業(yè)以實際成本法進行核算,更客觀地體現(xiàn)當期經(jīng)營狀況。

(2)尋求成本控制點,優(yōu)化經(jīng)營目標。實際成本法下的材料價格與市場行情更具有一致性,能了解領(lǐng)用材料的真實價格,便于在生產(chǎn)過程中建立控制標準、進行成本分析尋求控制點,保證各環(huán)節(jié)得到有效控制,繼而使企業(yè)經(jīng)營目標得到優(yōu)化。

(3)有利建立健全企業(yè)內(nèi)部成本管控責任制。企業(yè)實行成本管控責任制,需將成本指標層層分解至各部門和環(huán)節(jié),同時要求對相應(yīng)的經(jīng)濟指標承擔經(jīng)濟責任。實際成本法下的價格可以提供更準確、可靠的數(shù)據(jù)資料,為管理決策、業(yè)績考核等提供數(shù)據(jù)來源,使內(nèi)部成本管控順利進行得到實效。

三、計劃成本法向?qū)嶋H成本法轉(zhuǎn)換過程中的相關(guān)問題及對策

(一)變更時間節(jié)點。在一個會計年度內(nèi),成本核算方法一經(jīng)確定不得隨意改變,應(yīng)選擇在新會計年度開始時,變更成本核算方法(結(jié)合本企業(yè)的實際情況,需經(jīng)股東大會審議批準后,進行各方備案、公告)。

(二)存貨核算方法的選擇。存貨發(fā)出計價方法有移動加權(quán)平均法、加權(quán)平均法、先進先出法、個別計價法,因移動加權(quán)平均法更能及時掌握存貨結(jié)存情況,且計算的平均單位成本及發(fā)出和結(jié)存的存貨成本相對比較客觀,建議企業(yè)采用此方法進行核算(需要企業(yè)配備相關(guān)的存貨管理軟件,自動計算移動加權(quán)平均價格)。

(三)存貨成本及差異調(diào)整。企業(yè)過去采用計劃成本核算的,需將各種存貨的成本及差異,按存貨的品種、型號計算進行結(jié)轉(zhuǎn),將原存貨的計劃成本調(diào)整為實際成本(如涉及以前年度會計報表數(shù)據(jù),需進行相應(yīng)追溯調(diào)整)。

(四)成本費用分配標準的選擇。計劃成本法是通過綜合材料成本差異率進行成本分攤,不能將產(chǎn)品成本費用細化與其收入進行配比。在實際成本法下,企業(yè)可以根據(jù)其生產(chǎn)特點和管理要求,針對不同性質(zhì)的成本費用選擇其計算比較方便、分配標準與所分配費用密切聯(lián)系的分配標準計算產(chǎn)品成本,更能夠與其收入進行配比。

四、結(jié)語

隨著我國經(jīng)濟快速發(fā)展,各類企業(yè)如雨后春筍般出現(xiàn),在競爭日益殘酷的市場中,想要保持長盛不衰,就要求企業(yè)適時轉(zhuǎn)變其成本核算方法,同經(jīng)濟、市場變化與時俱進,提升自身競爭力。通過計劃成本核算方法轉(zhuǎn)為實際成本核算方法,能給企業(yè)經(jīng)營目標管控、績效考核提供數(shù)據(jù)支持,企業(yè)能夠更好的獲得經(jīng)濟效益,實現(xiàn)企業(yè)價值最大化,在激烈的市場經(jīng)濟競爭中得到更大的發(fā)展。

參考文獻:

[1]董莎莎.存貨計劃成本法的核算探析[J].中國市場,2018 (17):142-142.

[2]王旭.對以實際成本代替計劃價格核算的淺見[J].全國商情,2016 (01):20-21.

[3]千彥.原材料按照實際成本核算與按計劃成本核算的比較研究[J].企業(yè)導(dǎo)報,2015 (17):20-20.

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經(jīng)貿(mào)(2020年5期)2020-11-27 02:41:57

商業(yè)會計(2018年23期)2019-01-03 07:42:46

新商務(wù)周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11