商業銀行綠色信貸實施效果的綜合評價體系研究

2019-11-22 08:12:25金敏杰陳海林張妍

對外經貿 2019年8期

金敏杰 陳海林 張妍

[摘?要]面對日益嚴重的環境問題,發展綠色金融、以經濟手段抑制環境污染勢在必行。作為綠色金融體系的重要組成部分,綠色信貸被銀行業金融機構廣泛付諸實踐,科學評價其政策效果對深入發展綠色信貸十分重要。首先構建商業銀行綠色信貸實施效果的評價指標體系,基于層次分析法和熵值法構建指標權重體系;其次建立模糊綜合評價模型,并應用此模型對南京市十二家商業銀行的綠色信貸實施效果展開實證分析。評價結果表明,商業銀行在綠色信貸實施過程中存在以下問題:制度建設與內控管理和信息披露狀況較為一般、綠色信貸發展水平不均衡不充分、綠色金融產品創新程度不高。據此,從完善多方信息溝通機制、改善綠色信貸制度和優化內部管理機制、落實綠色信貸外部激勵措施三方面提出相關政策建議。

[關鍵詞]綠色信貸;評價體系;層次分析法;熵值法;模糊綜合評價

[中圖分類號]F830.59

[文獻標識碼]A

[文章編號]2095-3283(2019)08-0105-07

Abstract:In the face of increasingly serious environmental problems, it is imperative to develop green finance and economically suppress environmental pollution. As an important part of the green financial system, green credit has been widely put into practice by banking financial institutions, and scientific evaluation of its policy effects is necessary for the in-depth development of green credit. Firstly, the article constructs an evaluation index system for the implementation effect of green credit in commercial banks, and builds an index weight system based on the analytic hierarchy process and entropy method; Secondly, the fuzzy comprehensive evaluation model is established and applied to empirically analyze the effect of green credit implementation of 12 commercial banks in Nanjing. The evaluation results show that commercial banks have the following problems in the implementation of green credit:institutional construction and internal control management and information disclosure are more general, the level of green credit development is not balanced, and the level of innovation of green financial products is not high. Based on this, the article puts forward corresponding policy recommendations from three aspects:improving the multi-party information communication mechanism, improving the green credit system, optimizing the internal management mechanism, and implementing the external incentive measures for green credit.

Keywords:Green Credit Policy; Evaluation System, Analytic Hierarchy Process;Entropy Method;Fuzzy Comprehensive Evaluation

一、引言

自1972年,聯合國召開人類環境第一次國際會議以來,環境問題已成為世界各國的關注焦點。面對日益加劇的環境污染和能源消耗問題,發展綠色金融勢在必行。綠色信貸作為發展綠色金融的重要工具,擔負著推動自然與社會經濟和諧發展的重大責任,其發展成效也體現著一個國家的可持續發展能力。發展綠色信貸不僅有利于體現我國國民經濟可持續發展能力,也有利于商業銀行提高社會形象,促進其轉型升級。在此背景下,政府機構頒布了一系列政策支持綠色信貸的發展,商業銀行也積極響應國家政策開展綠色信貸業務,但由于商業銀行數量繁多,綠色信貸業務水平存在差異,實踐過程中受到諸多因素限制,如何科學、客觀地評價一所商業銀行綠色信貸實施效果是亟待解決的問題,為此,學者們從不同角度對商業銀行綠色信貸實施效果進行了研究。

王小江(2009)[1]從經營戰略建設、制度建設、實施效果、環境保護參與度方面評估了綠色信貸實施效果。山西省和河北省的綠色信貸效果評價實踐(2012)以表格的方式,邀請專家在組織機構、支持綠色類貸款、限制類貸款三方面評分。2013年7月4日,銀監會確立了符合我國商業銀行的綠色信貸情況的統計報表制度,使如何評價銀行實施綠色信貸有了客觀數據支撐。王崴(2013) [2]利用VAR模型分析了綠色信貸對我國經濟的整體影響,主要包括影響的因素、時間和程度。王曉(2014) [3]通過模糊綜合評價法構建了綠色信貸實施效果的評價體系,并運用于對聊城5家商業銀行的分析之中。張俸溥(2017) [4]以G1-熵權法為出發點,對我國13家商業銀行展開實證分析,為建立綠色信貸實施效果評價體系打開了新思路。

目前我國對綠色信貸的研究大多處于定性分析,尚未形成綠色信貸實施效果的具體評價機制。本文基于商業銀行綠色信貸實施效果評估的復雜性與層次性,借鑒國內外商業銀行現有的信貸評價指標與專家的評價打分標準,擬采用AHP和熵值法組合賦權模型,并運用模糊綜合分析法進行實證分析,試圖更加科學、完整地構建綠色信貸發展的評價機制。

二、綜合評價體系構建

(一)評價指標體系構建

評價指標的構建,應以評價目的及評價對象具體內容為基礎,與綠色信貸特性相一致。

綠色信貸實施效果評價的目的是,實現社會效益的最大化,促進經濟社會發展與生態環境保護相協調。依據綠色信貸的內涵,從銀行業金融機構長期發展利益和金融及環保部門監管需要出發,綠色信貸實施效果評價對象可分為三方面:一是銀行業金融機構對國家促進綠色發展、走生態良好的文明發展道路相關政策的響應與落實情況;二是商業銀行在加強環境和社會風險管理方面推進綠色信貸業務實施的能力和效果;三是開展綠色信貸業務所產生的環境和社會表現,如環境改善程度、公眾認可度、信息公開程度等。

所構建的指標應當與綠色信貸特性相一致。

指標應與商業銀行利潤最大化的經營目標相一致。綠色信貸的落實主體是商業銀行,其戰略決策服務于提高自身經營績效的經營目標。獲取的指標應有利于識別優質環保投資項目、樹立重視環保意識培養和環保能力建設的良好公眾形象、創新開發具有市場競爭力的綠色金融產品等。

指標應與商業銀行加強環境社會風險管控的需求相一致。商業銀行應加強綠色信貸制度建設、流程管理建設,健全綠色信貸內控管理和信息披露制度,降低環境社會風險,提高自身經營管理能力和長期增長能力。

指標應與提高商業銀行政策落實的自主性和可持續性相一致。綠色信貸政策的執行遵循自愿原則,通過提高其政策落實自主性和可持續性,一方面提高了自身可持續經營能力,有利于樹立承擔社會責任的良好形象;另一方面,有利于形成合力,引導社會資金流量流向從而促進產業轉型升級,實現可持續發展。

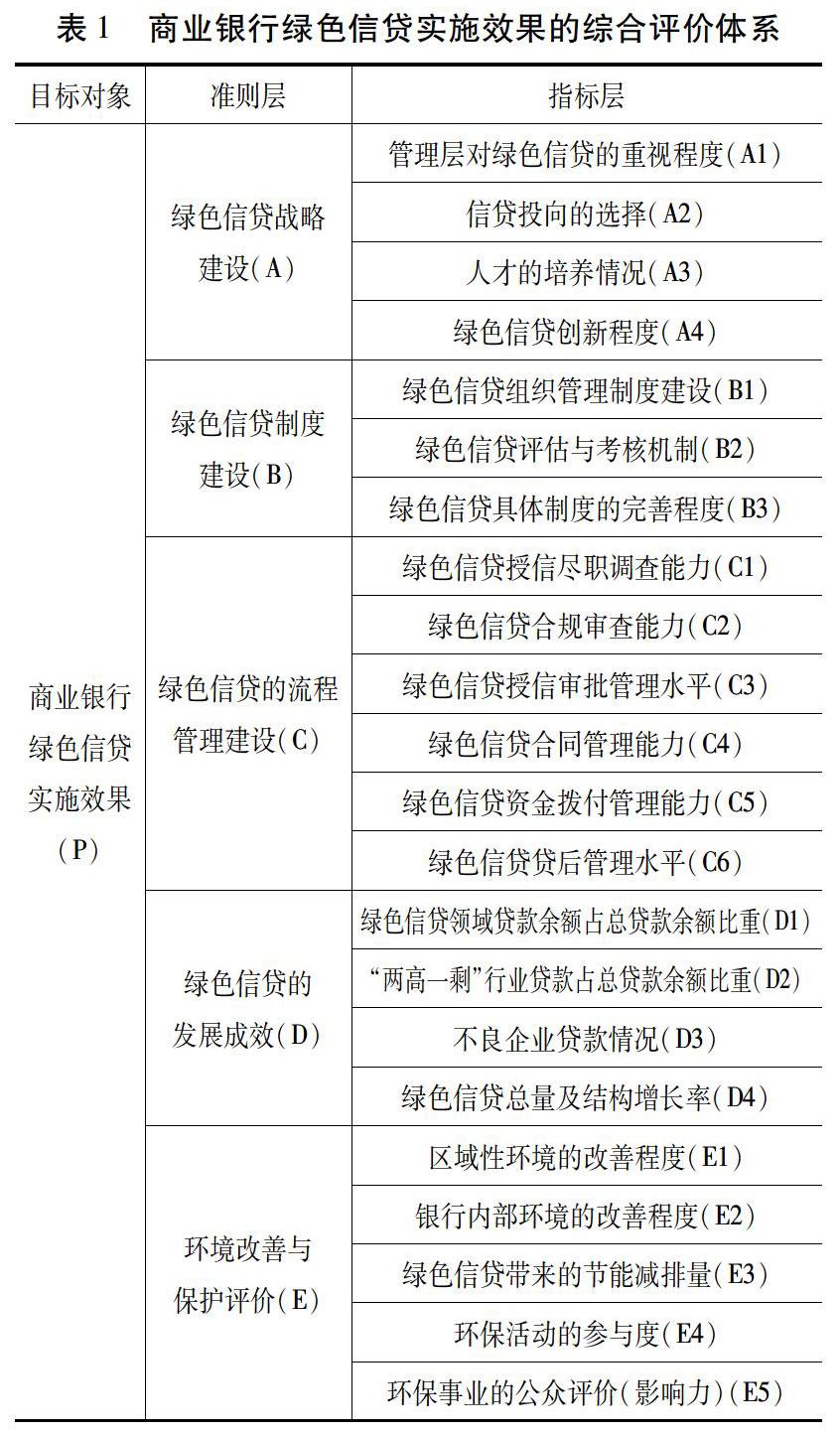

本文遵循科學性、層次性、可測性、實用性以及定性與定量的指標構建原則,并在借鑒綠色信貸實施情況關鍵評價指標(銀監辦發[2014]186號)、國際組織的經驗、相關領域專家學者、銀行業從業人員的建議等基礎上構建評價指標體系。最終我們主要從綠色信貸戰略建設、制度建設、流程管理建設、發展成效、內控管理和信息披露狀況、環境改善與保護評價六個方面來構建多層次的綜合評價體系,如表1所示。該綜合評價指標體系包含1個一級(目標層)指標,6個二級(準則層)指標,25個三級(指標層)指標。

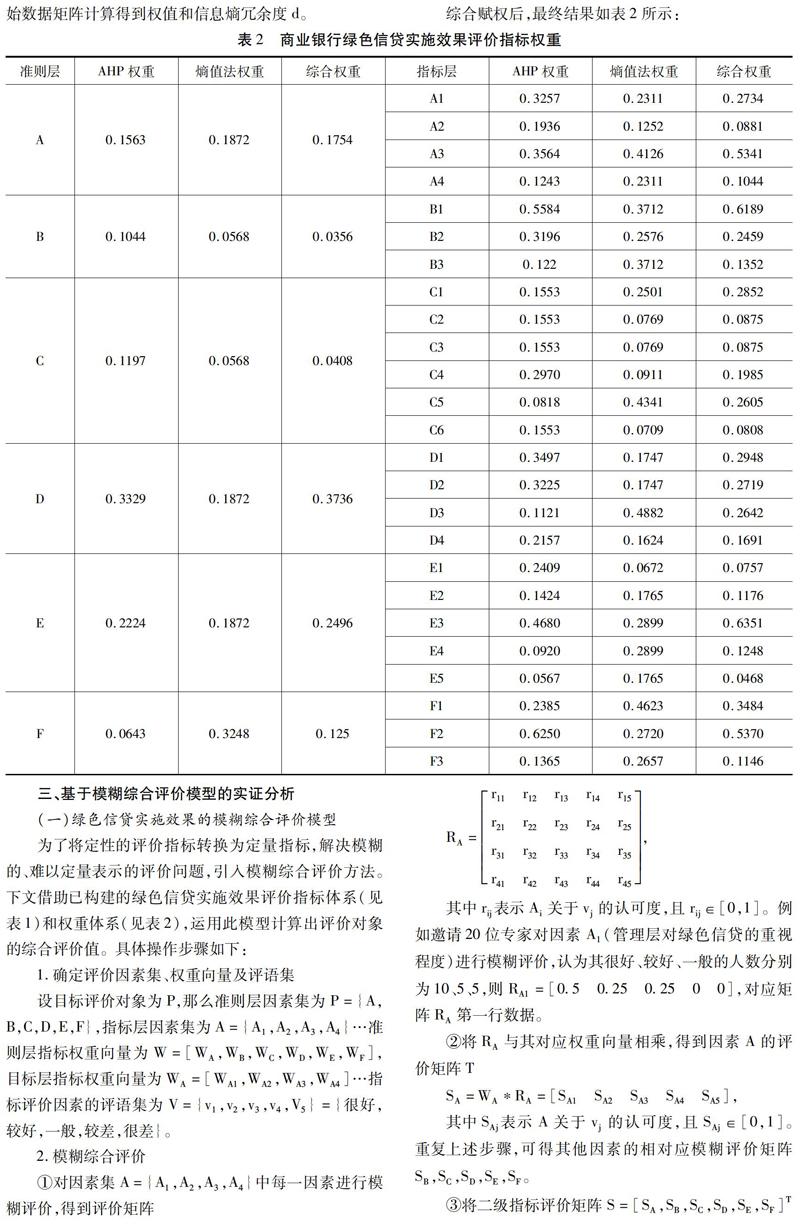

(二)基于AHP和熵值法的組合賦權模型

接下來為了區分不同指標的相對重要程度,需要合理確定各指標的權重。方法通常有主觀賦權法和客觀賦權法,主觀賦權法(例如層次分析法、專家分析法等)強調的是決策者的經驗對權重的關鍵影響。客觀賦權法(例如熵值法、變異系數法等)強調的是各指標本身的客觀差異對權重的關鍵影響。本文采用了主客觀相結合——層次分析法和熵值法綜合賦權,以求模型更加科學、實用。

1.層次分析法

層次分析法(AHP)是一種主觀賦權方法,適合于對決策結果難于直接準確描述的場合。該方法是構建一個層次結構模型,將目標分解為多個目標或準則,然后利用較少的定量信息與人的定性判斷,尋求最佳決策。AHP計算的具體步驟如下:

(1)建立層次結構模型

通常將決策問題分為三個或多個層次,而且為避免同一層次中元素數目過多給兩兩比較帶來困難,要求每一層次中的元素不超過9個。

(2)構造判斷矩陣

通過比較元素ui和uj之間的重要程度,按照1-9標度法對重要程度進行賦值,得到判斷矩陣A=(aij)m·n,其中aij表示元素ui與元素uj的重要程度之比。

(3)判斷矩陣求解

具體計算:對于判斷矩陣A,計算滿足AW=λmaxW 的特征根與特征向量。式中λmax為矩陣A的最大特征根,W為對應于λmax的正規化的特征向量,W的分量Wi即是相應元素單排序的權值。

(4)判斷矩陣的一致性檢驗

當C.R.<0.1時,認為判斷矩陣的一致性是可以接受的,C.R.>0.1時,認為判斷矩陣不符合一致性要求,需要對該判斷矩陣進行重新修正。

2.熵值法

熵值法是一種客觀賦權方法,得出的指標權重值通常具有較高的精確度與可信度。其原理為根據各指標所提供的信息量大小來反映各指標的權重,指標的信息熵與指標值的變異程度成反比,指標提供的信息量與指標權重成正比。其計算的具體步驟如下:

(1)原始數據矩陣規范化

設構成原始數據矩陣的評價對象的個數為m,評價指標個數為n,則有:

若所用指標的值越大越好(如區域性環境的改善程度), 則選用公式(1),若所用指標的值越小越好(如“兩高一剩”行業貸款占總貸款余額比重), 則選用公式(2)。

(2)計算第j個指標的熵值

(3)計算第j項指標差異系數

(4)計算第j個指標的權重

3.綜合賦權

AHP結構嚴謹、層次清晰,但由于因素較多,標度工作量較大,容易引起專家們判斷混亂,主觀隨意性較大。同樣熵值法根據各屬性指標提供的信息量多少確定權重,反映屬性指標值的客觀分布特點,最終得到的權重可能與實際不符,為使各指標權重更具科學性,本研究結合AHP與熵值法二者優點,綜合賦權。計算公式為:

其中w表示層次分析法得到的指標權重,dj表示信息熵冗余度。

通過層次分析法確定指標權重,收集各商業銀行高管、商業銀行信貸業務人員、高等院校從事相關研究的學者、銀行監管機構人員等專家們完成的調查問卷,利用Matlab軟件輸入判斷矩陣進行一致性檢驗并得到相應指標的權重w。

通過熵權法確定指標權重,根據多位專家對評價體系各項指標設置的合理性與必要性的評價,分別進行打分,打分的分制為5分制,評價等級為α=(5,4,3,2,1)=(優秀,好,良好,一般,差)。利用Matlab軟件輸入原始數據矩陣計算得到權值和信息熵冗余度d。

綜合賦權后,最終結果如表2所示:

三、基于模糊綜合評價模型的實證分析

(一)綠色信貸實施效果的模糊綜合評價模型

為了將定性的評價指標轉換為定量指標,解決模糊的、難以定量表示的評價問題,引入模糊綜合評價方法。下文借助已構建的綠色信貸實施效果評價指標體系(見表1)和權重體系(見表2),運用此模型計算出評價對象的綜合評價值。具體操作步驟如下:

④對評語集V中元素進行數值轉換,并與矩陣相乘可得評價對象綜合評分,其數值與綠色信貸實施效果正相關。

(二)商業銀行綠色信貸實施效果評價

根據上述評價指標體系編制商業銀行綠色信貸實施效果的模糊綜合評價調查問卷,并基于模糊綜合評價法與評價主體多樣化的要求,選擇對商業銀行情況已有較全面認識的銀行業從業人員、政府環保人士、銀行監管人員作為評價主體。其中,本銀行分管授信業務主管2人,其它銀行分管授信業務主管6人、江蘇銀保監局人員8人、江蘇環保廳人員4人,共20個評價主體。對中國工商銀行南京分行綠色信貸實施效果進行評價,即對各三級指標進行模糊評價。數據處理結果見表3。

由表3可得20位專家對工行南京分行綠色信貸實施效果一級指標A的評價矩陣

通過結果可知,對工行南京分行綠色信貸戰略建設進行模糊綜合評價,14.46%的專家認為“很好”,21.65%的專家認為“較好”,32.046%的專家認為“一般”,而認為戰略建設“較差”、“很差”的比例為28.672%、3.132%。工行南京分行綠色信貸戰略建設(A)綜合評分為63.1348分,表明其綠色信貸戰略建設處于“較好”評價區間。

重復上述評價步驟,可得所有指標層指標A、B、C、D、E、F的模糊綜合評分,見表4。

由表4可知,工行南京分行綠色信貸制度建設(B)評分為57.6324分,模糊值為“一般”;其流程管理建設(C)評分為79.0554分,模糊值為“較好”;其發展成效(D)評分為73.984分,模糊值為“較好”;其環境改善與保護評價(E)評分為76.3556分,模糊值為“較好”;其內控管理和信息披露狀況(F)評分為48.8264,模糊值為“一般”。

結合準則層評價隸屬程度表,得到準則層評價矩陣S=[SA,SB,SC,SD,SE,SF]T,結合準則層權重向量W,得

見表5。

從最終結果分析,中國工商銀行南京分行綠色信貸實施效果(P)綜合評分為69.1531,說明工行南京分行綠色信貸實施效果總體上處于“較好”評價區間。

應用該模型對十二家商業銀行南京分行機構進行綠色信貸實施效果評價,其結果見表6。將此結果提交給江蘇銀保監局和相關銀行從業人員,符合專家們的經驗判斷,由此驗證了結論的有效性。

由數據結果可知,興業銀行作為我國第一家“赤道銀行”,在商業銀行綠色信貸實施效果中綜合評分最高,綠色信貸發展成效居于領先地位;而農業銀行、工商銀行、建設銀行這些國有銀行與股份制銀行交通銀行的綜合評分均為“較好”,位列綜合評價第二等級,它們依靠自身發展優勢以及政策支持不斷改善綠色信貸工作機制,落實具體措施,是我國發展綠色信貸過程中的強勁力量;位于第三評價等級上的商業銀行評分大體相近,如光大銀行、浦發銀行、民生銀行等,以及國內首家采納“赤道原則”城商行——江蘇銀行,它們往往更注重綠色信貸戰略建設和相關金融產品的推陳出新,是綠色信貸發展的潛在力量。

同時,我們通過本次評價也發現目前綠色信貸存在的一些問題:

1.12家被評價的商業銀行中有10家在綠色信貸發展成效中的評分為“較好”而在綠色信貸制度建設、綠色信貸內控管理和信息披露狀況的評分卻均為“一般”,這表明盡管這些商業銀行綠色信貸余額普遍增長顯著,并且每年發布獨立的社會責任報告進行部分信息的披露,但在綠色信貸的評價考核體系、具體信息的公開與共享上仍存在一定程度的不足。

2.綠色信貸的發展水平依然是不均衡不充分的,興業銀行在綠色信貸各方面均處于行業領先地位,國有銀行與交通銀行依靠其雄厚的資金實力與健全的風險管理體系率先響應國家政策,發展成效顯著,緊隨其后,而位于第三等級的銀行或多或少在綠色信貸政策具體執行上存在不足,不僅僅局限于綠色信貸具體規模、貸款質量控制水平上的差異等方面,總體而言商業銀行綠色信貸實施效果情況“兩級分化”較為明顯,發展水平參差不齊。

3.綠色金融產品創新程度不高,從本次評價結果(A4指標)結合各商業銀行實際情況來看,目前銀行綠色金融產品尚處于開發和摸索階段,大部分為能效融資類產品,其原因可能在于當前綠色信貸缺乏有效的外部激勵機制,甚至還存在著地方保護主義等阻礙因素。同時綠色金融產品大部分基于國際合作開發的模式一定程度上也反映了綠色信貸專業人才的缺乏。

五、結論與政策建議

作為引導社會資金流量流向、大力增加綠色投資領域、促進綠色產業發展的重要金融工具,綠色信貸在防范金融機構環境和社會風險、從根本上解決環境問題方面發揮著不可替代的作用。鑒于目前國內綠色信貸評價標準的缺乏,本文初步建立了一套包含綠色信貸戰略建設、制度建設、流程管理建設、發展成效、內控管理和信息披露狀況、環境改善與保護評價六個維度的綜合評價體系,并對南京十二家商業銀行開展實證分析,研究發現,近年來伴隨著國家綠色信貸政策引導、宣傳的進一步加強,人民銀行將綠色信貸納入MPA(宏觀審慎政策評估體系),各商業銀行綠色信貸余額顯著增長,工作機制逐步完善,如2017年江蘇銀行宣布采納赤道原則,成為江蘇省首家、全國第二家赤道銀行,但同時也存在環保信息庫尚未建立,信息公開程度低,銀行內部管理體系不健全,綠色信貸政策優惠及激勵措施不到位等問題。因此,我們提出以下建議:

(一)完善多方信息溝通機制

環保部門、金融監管部門應與商業銀行實現信息共享。跨部門的信息共享機制可保障綠色信貸實施過程的可操作性,通過建立信息共享平臺,部門之間形成合作機制,提升了數據的一致性與可獲得性,商業銀行依據其信息,決定是否給予該企業發放信用貸款。此外,商業銀行可借鑒赤道原則等國際經驗和準則,構建自身的監測和報告機制,并與相關監管部門進行信息共享。

(二)改善綠色信貸制度,優化內部管理機制

目前商業銀行的綠色信貸制度依然存在不合理之處,這在一定程度上制約了綠色信貸管理、評估、決策等過程,下一步仍需不斷完善綠色信貸各項制度,制定一套合規、有序、統一的標準。而對于那些綠色信貸業績評價較低的商業銀行,應該重視其銀行內部管理體系,從貸前、貸中、貸后進行全流程、全方位的環境風險監控與環境效益核算,提高綠色信貸質量,降低貸款不良率。

(三)落實綠色信貸外部激勵措施

綠色產業很大一部分是公益性質、民生改善型項目,其收益率往往低于社會化產業平均收益率,且企業通過治理改善環境來提升自身盈利水平的幅度也有限。綠色信貸的健康發展離不開健全的激勵、風險補償機制,通過實施綠色信貸貼息、擔保、稅收減免等外部激勵措施,不但能夠降低商業銀行經營過程中所面臨的風險,以此來彌補商業銀行因開展綠色信貸業務可能造成的損失,而且能夠促使商業銀行加大對綠色信貸項目的授信力度,引導資源向綠色產業傾斜,一定程度上改善環保企業的經營狀況。

[參考文獻]

[1]王小江, 祝小光. 論綠色信貸政策實施效果的評估[J]. 中國環境管理干部學院學報, 2009,19(4):44-47.

[2]王崴. 中國綠色信貸制度效果研究[D]. 內蒙古大學, 2013.

[3]王曉. 基于模糊綜合評價法的我國商業銀行綠色信貸實施效果評價——以聊城市銀行業為例[D]. 青島:中國海洋大學, 2014.

[4]張俸溥. 基于G1-熵權法的商業銀行綠色信貸實施效果評價研究[D].首都經濟貿易大學,2017.

[5]代劍環, 付林, 胡國成. 基于AHP-熵值法的志愿服務組織發展現狀評價[J]. 學會, 2017(3).

[6]姚云浩, 欒維新, 王依欣. 基于AHP—熵值法的游艇旅游制度評價研究[J]. 旅游論壇, 2017(2).

[7]武蓓蓓. 基于FAHP的我國商業銀行綠色信貸實施效果評價研究——以興業銀行為例[D]. 吉林:吉林財經大學, 2018.

[8]興業銀行綠色金融編寫組. 寓義于利——商業銀行綠色金融探索與實踐[M]. 北京:中國金融出版社, 2017:53-54.

[9]舒利敏, 楊琳. 商業銀行綠色信貸實施現狀研究[J]. 會計之友, 2015(23):44-50.

[10]Marcel Jeucken. Sustainable Finance and Banking:The Financial Sector and the Future of the Planet[M].UK:Earthscan Publications Ltd, 2001.

[11]Stijn Claessens, Luc Laeven. What Drives Bank Competition? Some International Evidence[J].Journal of Money, Credit and Banking,2004.

[12]Olaf Weber. Sustainability Benchmarking of European Banks and Financial ServiceOrganizations[J]. Corporate Social Responsibility and Environmental Management, 2005(12).

[13]Scholtens B, Dam L. Banking on the Equator :Are Banks that Adopted the Equator Principles Different from Non-Adopters [J]. World Development, 2007, 35(8):1307-1328.

(責任編輯:顧曉濱?馬琳)

猜你喜歡

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

科技視界(2016年18期)2016-11-03 21:50:03

職業(2016年10期)2016-10-20 22:00:12

現代經濟信息(2016年19期)2016-10-20 20:58:28

課程教育研究·學法教法研究(2016年21期)2016-10-20 20:24:30

商業會計(2016年13期)2016-10-20 15:32:16

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47