P2P網(wǎng)貸的風(fēng)險(xiǎn)探析及防控對(duì)策研究

2019-11-26 12:26:57王延平許泓熾

市場(chǎng)周刊 2019年10期

王延平 許泓熾

摘要:作為一種“互聯(lián)網(wǎng)+金融”的創(chuàng)新產(chǎn)品,P2P網(wǎng)貸行業(yè)異軍突起。成為各國(guó)金融市場(chǎng)的新寵。同時(shí)也迅速?gòu)浹a(bǔ)了我圃網(wǎng)絡(luò)借貸市場(chǎng)的空白。目前該行業(yè)面臨著很?chē)?yán)峻的發(fā)展問(wèn)題,很多風(fēng)險(xiǎn)應(yīng)運(yùn)而生。本文主要通過(guò)研究相關(guān)文獻(xiàn)以及數(shù)據(jù),較為全面地對(duì)P2P網(wǎng)貸面臨的主要風(fēng)險(xiǎn)和成因進(jìn)行歸納總結(jié),并分別提出相應(yīng)的解決對(duì)策。

關(guān)鍵詞:互聯(lián)網(wǎng)金融;P2P網(wǎng)貸平臺(tái);風(fēng)險(xiǎn)分析;對(duì)策建議

中圖分類(lèi)號(hào):F832.4 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1008-4428(2019)10-0127-02

一、緒論

基于國(guó)外透明公開(kāi)的社會(huì)征信體系、完善法律政策條例和嚴(yán)密的監(jiān)管機(jī)制,國(guó)外學(xué)者對(duì)P2P行業(yè)的研究呈現(xiàn)出更深入和多元化,主要從用戶(hù)行為分析、社會(huì)資本在平臺(tái)交易的作用、影響平臺(tái)交易的因素等方面展開(kāi)研究。

相對(duì)國(guó)外,國(guó)內(nèi)P2P行業(yè)的發(fā)展正處在起步階段,正摸索著走向更規(guī)范更健康更適合我國(guó)國(guó)情的運(yùn)營(yíng)狀態(tài),因此更需要積累學(xué)習(xí)良好運(yùn)營(yíng)以及風(fēng)險(xiǎn)監(jiān)管的經(jīng)驗(yàn),所以國(guó)內(nèi)學(xué)者的研究主要集中在網(wǎng)貸平臺(tái)的運(yùn)作模式、風(fēng)險(xiǎn)管理和法律政策監(jiān)控等較為宏觀(guān)的方面。

王海濤(2015)認(rèn)為交易運(yùn)行環(huán)節(jié)是我國(guó)P2P網(wǎng)絡(luò)借貸平臺(tái)的主要風(fēng)險(xiǎn)集中區(qū)域,并將之分為基本風(fēng)險(xiǎn)和特定風(fēng)險(xiǎn)兩類(lèi)。基本風(fēng)險(xiǎn)是指P2P網(wǎng)貸發(fā)展初期。在法律約束上不完善、行業(yè)監(jiān)管缺位、行業(yè)信息不共享、內(nèi)部風(fēng)險(xiǎn)管理制度不健全、交易安全保障有漏洞、風(fēng)險(xiǎn)管理人才缺乏等。

黃震,熊明,鄧建鵬,任一奇,喬宇涵(2014)研究得出,對(duì)于P2P網(wǎng)貸的監(jiān)管,國(guó)際經(jīng)驗(yàn)是:美國(guó)以SeC為核心監(jiān)管機(jī)構(gòu)。多部門(mén)分類(lèi)監(jiān)管:而英國(guó)則采取監(jiān)管立法與行業(yè)自律相結(jié)合。然后結(jié)合國(guó)內(nèi)的實(shí)際情況,提出了建議,主要內(nèi)容為:一是制定監(jiān)管紅線(xiàn),鼓勵(lì)金融創(chuàng)新;二是可參照英國(guó)的實(shí)踐經(jīng)驗(yàn),通過(guò)國(guó)家立法和行業(yè)自律雙管齊下,逐步規(guī)范我國(guó)P2P網(wǎng)貸的監(jiān)管體系:三是明確監(jiān)管主體和監(jiān)管責(zé)任,保證監(jiān)管到位,完善P2P平臺(tái)的退出機(jī)制。

對(duì)于已有研究成果。雖然有從不同角度對(duì)我國(guó)P2P網(wǎng)絡(luò)借貸風(fēng)險(xiǎn)進(jìn)行了深入的研究,但是研究的角度相對(duì)局限,因此本文將較全面對(duì)我國(guó)P2P網(wǎng)貸平臺(tái)發(fā)展過(guò)程中的風(fēng)險(xiǎn)以及相應(yīng)的防控對(duì)策進(jìn)行總結(jié)歸納,為整頓國(guó)內(nèi)P2P行業(yè)有量無(wú)質(zhì)的市場(chǎng)環(huán)境,從而穩(wěn)定國(guó)內(nèi)互聯(lián)網(wǎng)金融環(huán)境提供參考。

二、國(guó)內(nèi)P2P網(wǎng)貸面臨的主要風(fēng)險(xiǎn)

近幾年。隨著P2P網(wǎng)貸平臺(tái)數(shù)量的激增,各種類(lèi)型的風(fēng)險(xiǎn)也隨之暴露。截至2017年12月底,我國(guó)P2P網(wǎng)貸平臺(tái)數(shù)為6252家。問(wèn)題平臺(tái)數(shù)為3255家,由此可見(jiàn)網(wǎng)貸平臺(tái)的風(fēng)險(xiǎn)問(wèn)題十分尖銳。

(一)政策法律風(fēng)險(xiǎn)

P2P網(wǎng)貸實(shí)質(zhì)上是互聯(lián)網(wǎng)化的民間借貸,屬于新型的網(wǎng)絡(luò)金融模式,由于依托著互聯(lián)網(wǎng),其誕生后的發(fā)展勢(shì)不可當(dāng),與此同時(shí),相關(guān)的法律監(jiān)管和政策約束并未能及時(shí)完善,導(dǎo)致P2P網(wǎng)貸在一段時(shí)期內(nèi)處于無(wú)監(jiān)管、無(wú)約束的野蠻生長(zhǎng)中,直到今天專(zhuān)門(mén)針對(duì)互聯(lián)網(wǎng)金融網(wǎng)貸行業(yè)的法律仍未出臺(tái),即使各項(xiàng)監(jiān)管都在加強(qiáng),行業(yè)規(guī)范也在逐漸完善,然而想要根本上維護(hù)網(wǎng)貸行業(yè)的穩(wěn)定健康。專(zhuān)門(mén)性的法律政策不可或缺。

(二)操作風(fēng)險(xiǎn)

P2P網(wǎng)貸行業(yè)的操作風(fēng)險(xiǎn)包括財(cái)務(wù)風(fēng)險(xiǎn)、非法運(yùn)營(yíng)風(fēng)險(xiǎn)、自融類(lèi)平臺(tái)的易發(fā)風(fēng)險(xiǎn)等。由于P2P借貸平臺(tái)門(mén)檻較低,大多數(shù)P2P網(wǎng)貸平臺(tái)公司內(nèi)部治理結(jié)構(gòu)不完善、內(nèi)部控制薄弱,從業(yè)人員良莠不齊。加上P2P網(wǎng)貸行業(yè)規(guī)范尚不完善,在較多方面未形成合理的行業(yè)統(tǒng)一參照標(biāo)準(zhǔn)。使得P2P網(wǎng)貸平臺(tái)極易產(chǎn)生操作風(fēng)險(xiǎn)。

(三)信用風(fēng)險(xiǎn)

P2P網(wǎng)貸行業(yè)的信用風(fēng)險(xiǎn)主要來(lái)自借款人和借款平臺(tái)。對(duì)于借款人來(lái)講,由于無(wú)法正常履行合同約定而造成投資人損失的行為誘發(fā)了信用風(fēng)險(xiǎn),由于多數(shù)平臺(tái)放貸準(zhǔn)人不嚴(yán)苛,給借款人資料造假有了可乘之機(jī),更有甚者。通過(guò)非法集資進(jìn)行高利貸活動(dòng)。非法賺取高額利差。

(四)信息技術(shù)風(fēng)險(xiǎn)

P2P網(wǎng)貸行業(yè)是基于互聯(lián)網(wǎng)運(yùn)行的平臺(tái),平臺(tái)上匯集了大量客戶(hù)的真實(shí)信息,這些信息一旦發(fā)生泄露。將嚴(yán)重威脅客戶(hù)的利益以及平臺(tái)的正常運(yùn)營(yíng)。當(dāng)下國(guó)內(nèi)一些平臺(tái)在平臺(tái)信息維護(hù)、技術(shù)提升方面的資金投入有限,不足以支持平臺(tái)的健康穩(wěn)定運(yùn)行,所以導(dǎo)致了信息技術(shù)風(fēng)險(xiǎn)的發(fā)生。

三、國(guó)內(nèi)風(fēng)險(xiǎn)的調(diào)查分析

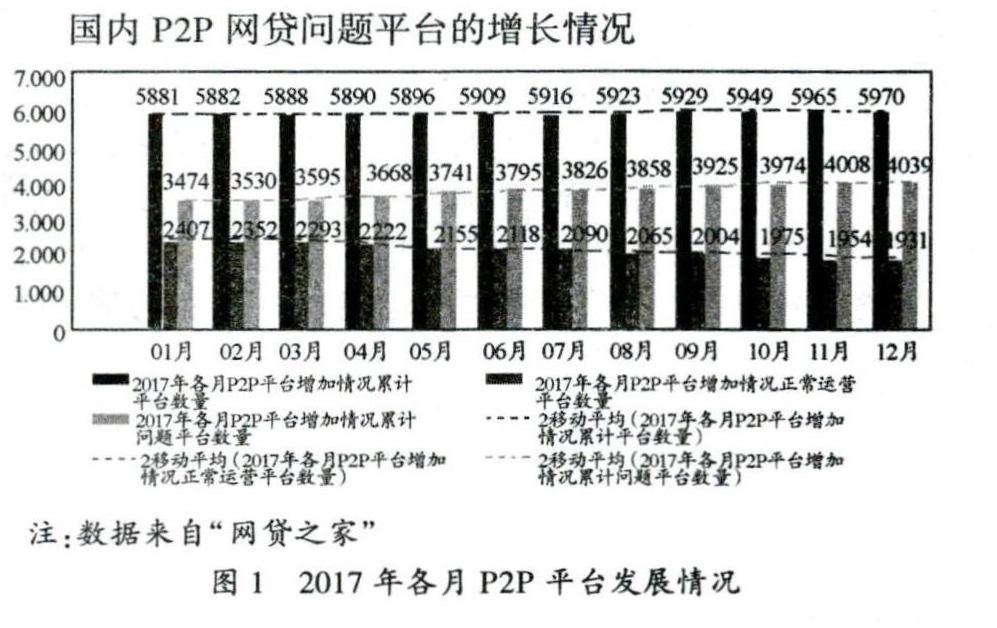

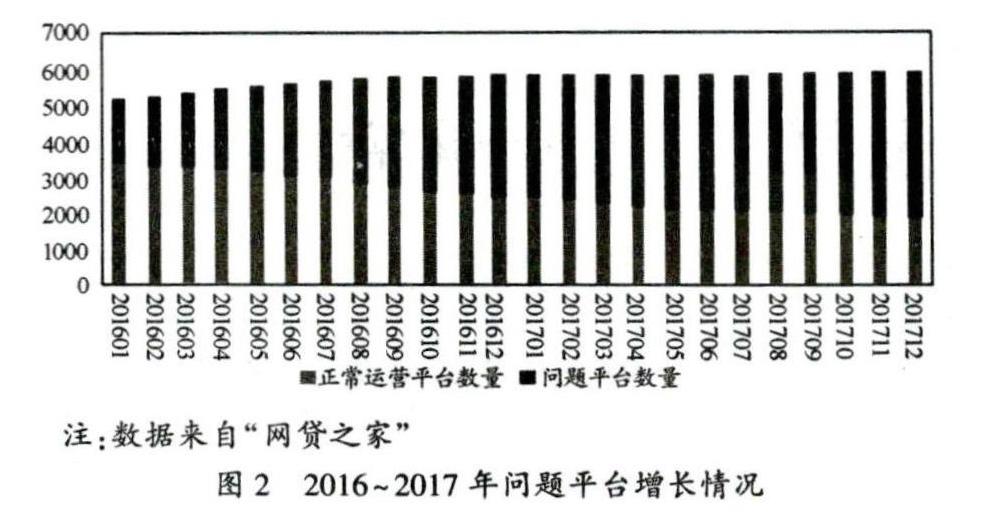

如圖1所示。2017年我國(guó)P2P網(wǎng)貸平臺(tái)數(shù)量呈現(xiàn)平穩(wěn)增長(zhǎng),增速略有下降,但是問(wèn)題平臺(tái)的占比卻逐漸增大。2017年新增平臺(tái)93家。而增加的問(wèn)題平臺(tái)就有B9家;而從圖2可以看出,2017年的問(wèn)題平臺(tái)增速相比2016年較為平緩。然而數(shù)量上還是呈遞增態(tài)勢(shì)。說(shuō)明2017年P(guān)2P網(wǎng)貸行業(yè)“野蠻生長(zhǎng)”的狀態(tài)初步得到了緩解。然而大部分P2P網(wǎng)貸平臺(tái)的質(zhì)量還有待診治。

四、關(guān)于P2P網(wǎng)貸平臺(tái)風(fēng)險(xiǎn)的成因分析

(一)法律機(jī)制不健全

很長(zhǎng)一段時(shí)間里,P2P網(wǎng)貸平臺(tái)的業(yè)務(wù)活動(dòng)并沒(méi)有明確的法律法規(guī)來(lái)專(zhuān)門(mén)約束和規(guī)范。因此才導(dǎo)致亂象叢生、問(wèn)題頻發(fā)的狀況,相關(guān)法律法規(guī)的缺失或不完善給P2P網(wǎng)貸的不良發(fā)展埋下了隱患。讓一些居心不良的網(wǎng)貸平臺(tái)運(yùn)營(yíng)者鉆了法律的空子,使部分不明真相的投資者慘遭虧損后投訴無(wú)門(mén),投資者的合法權(quán)益難以得到保障。

(二)征信系統(tǒng)不完善

目前,我國(guó)的征信體系由中國(guó)人民銀行集中管理。在私有化商業(yè)體系上還未實(shí)現(xiàn)信息互通共享。由于P2P網(wǎng)貸行業(yè)的特殊性,很多平臺(tái)無(wú)法有效的從央行自由調(diào)取用戶(hù)數(shù)據(jù),加之我國(guó)信用信息的采集、評(píng)估體系不健全。個(gè)人的信用數(shù)據(jù)未能有效地發(fā)揮應(yīng)有的作用,失去了征信系統(tǒng)的約束使P2P網(wǎng)貸暴露出很大的信用風(fēng)險(xiǎn)。

(三)平臺(tái)內(nèi)部治理失衡

我國(guó)大部分P2P網(wǎng)貸平臺(tái)缺乏足夠的管理能力。無(wú)論是人力配置還是物質(zhì)基礎(chǔ)建設(shè)。導(dǎo)致很多網(wǎng)貸企業(yè)難以建立起完善的公司治理結(jié)構(gòu),授信審批、員工管理、內(nèi)部審計(jì)等相關(guān)制度尚不完備。缺乏有效的資金監(jiān)控、風(fēng)險(xiǎn)賠付機(jī)制,投資人的合法權(quán)益難以保證。

(四)技術(shù)人才配置不足

P2P網(wǎng)貸平臺(tái)的業(yè)務(wù)都是依賴(lài)于互聯(lián)網(wǎng)。而眾多的P2P平臺(tái)都是中小規(guī)模。沒(méi)有雄厚的資金實(shí)力和技術(shù)力量做支持,專(zhuān)業(yè)的技術(shù)人才相對(duì)缺乏。不能為平臺(tái)進(jìn)行全面的、及時(shí)的系統(tǒng)建設(shè)、系統(tǒng)升級(jí)和信息維護(hù)等提供技術(shù)保障。這讓P2P網(wǎng)貸平臺(tái)很容易受到黑客攻擊或者信息泄露。對(duì)平臺(tái)的正常運(yùn)營(yíng)帶來(lái)不利影響。

五、針對(duì)P2P網(wǎng)貸平臺(tái)主要風(fēng)險(xiǎn)提出的防控對(duì)策

(一)明確準(zhǔn)入門(mén)檻,降低法律風(fēng)險(xiǎn)

制定相關(guān)的法律法規(guī),制定P2P網(wǎng)貸行業(yè)的準(zhǔn)人標(biāo)準(zhǔn),在注冊(cè)資本、平臺(tái)資信狀況、平臺(tái)管理人員資質(zhì)等方面設(shè)立明確的門(mén)檻。才能有效降低行業(yè)的風(fēng)險(xiǎn),才能促進(jìn)P2P網(wǎng)貸行業(yè)有量更有質(zhì)的發(fā)展。

(二)明確金融職責(zé),強(qiáng)化操作流程

P2P網(wǎng)貸平臺(tái)也要持續(xù)強(qiáng)化操作流程,不斷完善平臺(tái)內(nèi)部治理體系。實(shí)行科學(xué)化管理,規(guī)范化透明化運(yùn)營(yíng)流程,加強(qiáng)自身綜合實(shí)力。避免被市場(chǎng)淘汰,通過(guò)加強(qiáng)P2P網(wǎng)絡(luò)借貸和互聯(lián)網(wǎng)金融的其他業(yè)務(wù)模式間的相互合作,完善運(yùn)營(yíng)體系,降低風(fēng)險(xiǎn)。

(三)建立完善的行業(yè)征信體系,降低信用風(fēng)險(xiǎn)

P2P借貸的征信不完善一直是我國(guó)P2P行業(yè)發(fā)展過(guò)程中出現(xiàn)信用風(fēng)險(xiǎn)的主要原因。目前我國(guó)P2P行業(yè)征信存在征信數(shù)據(jù)有限、數(shù)據(jù)不完備、數(shù)據(jù)共享性差等問(wèn)題。為解決這些問(wèn)題。政府出臺(tái)明確的監(jiān)管細(xì)則和針對(duì)征信問(wèn)題的指導(dǎo)意見(jiàn)是極其必要的。建立較完善的P2P借貸行業(yè)征信體系的過(guò)程中。“行業(yè)主導(dǎo)+市場(chǎng)補(bǔ)充”應(yīng)是一個(gè)趨勢(shì),而政府在其中應(yīng)起到推動(dòng)作用。

(四)完善信息技術(shù)。降低網(wǎng)絡(luò)風(fēng)險(xiǎn)

P2P網(wǎng)絡(luò)借貸的整個(gè)過(guò)程依賴(lài)于互聯(lián)網(wǎng)技術(shù)的堅(jiān)實(shí)基礎(chǔ)。所以其發(fā)展的穩(wěn)定性與安全性與互聯(lián)網(wǎng)技術(shù)的發(fā)達(dá)程度密不可分。保障P2P網(wǎng)貸平臺(tái)運(yùn)營(yíng)環(huán)境的安全性。需要不斷提高計(jì)算機(jī)信息技術(shù)。P2P網(wǎng)絡(luò)借貸平臺(tái)應(yīng)該加大對(duì)技術(shù)系統(tǒng)建設(shè)的投入。強(qiáng)化平臺(tái)使用的各個(gè)流程。

猜你喜歡

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:39:42

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26

中國(guó)科技博覽(2016年19期)2016-10-19 15:03:52

中國(guó)科技博覽(2016年18期)2016-10-19 07:25:07

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:51:25

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:41:40

商(2016年27期)2016-10-17 07:08:24

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:05:02

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:04:21

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 16:55:17