互聯網消費金融對大學生的影響及其風險防范

2019-12-13 07:22:34施維黃萍

時代金融 2019年30期

關鍵詞:風險防范

施維 黃萍

摘要:互聯網消費金融是未來消費必然趨勢,作為龐大的大學生消費群體常常面臨風險意識薄弱而造成經濟損失。為了研究不同的風險特征對大學生消費意識的影響強弱,本文設計問卷對以淮海工學院為代表的大學生群體展開了調查,根據300份有效問卷的數據,構建了Logistic回歸模型分析他們的風險意識水平。結果顯示:大學生對安全風險、維權風險、自控風險、法律風險四項指標的風險意識依次遞減。

關鍵詞:互聯網消費金融 ?風險意識 ?風險防范

一、引言

互聯網消費金融是以“互聯網+消費金融”的新型金融服務方式,滿足個人或家庭對最終商品和服務的消費需求而提供的金融服務,是傳統消費金融活動各環節的電子化、網絡化、信息化,大大提升了效率。其作為傳統金融業的創新和發展,因操作簡單、成本低、效率高、覆蓋面廣、發展快,日益滿足大眾的需要,特別是年輕的消費者——大學生群體。而他們因社會經驗不足、理財觀不成熟、維權意識薄弱,極易受到虛假信息的誘惑,給不法分子的行騙以可乘之機,造成經濟損失。因此,我們將會在互聯網金融的背景下分析大學生的風險防范意識,對風險逐條提出對策,以求控制風險,發揮大學生互聯網消費金融的積極作用。

二、大學生消費金融的使用情況和風險種類分析

(一)大學生的可支配收入情況

據大學生年度消費報告調查的數據顯示,2017年我國大學生在校生約30175430人,大學生日常可支配金額均為1405元/月,其中必要支出如吃飯、交通、輔導資料、電話費、醫療費等812元/月,非必要支出如個人社交娛樂消費、零食飲料消費、鞋帽服飾以及護膚彩妝消費等593元/月。2017年大學生年度消費規模高達3815.68億元。

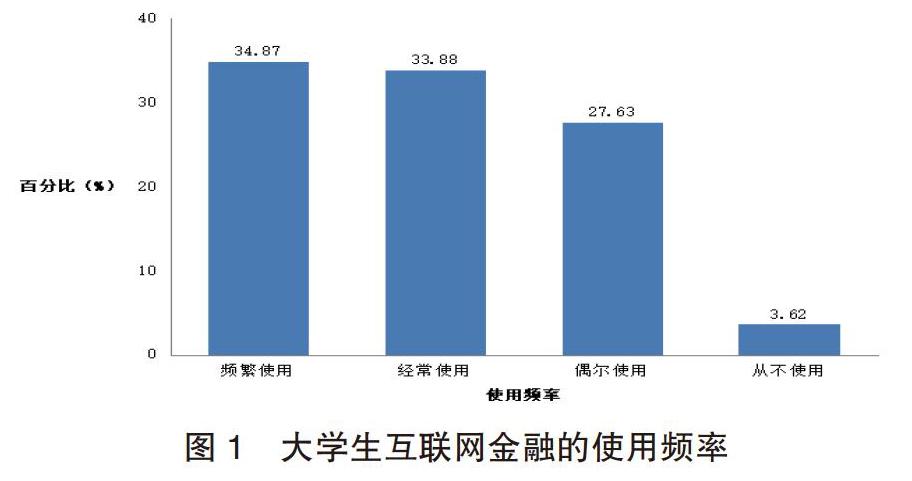

(二)大學生互聯網金融的使用頻率分析

圖1顯示了關于互聯網金融使用頻率的問卷調查情況。根據調查發現,現大學生經常或頻繁使用互聯網金融消費占最大比例,其比例高達33.88%和34.87%,一周使用次數多為每周五次左右。這表明,當代大學生成長于較成熟的互聯網時代,作為互聯網的經常使用者面臨的風險種類也會隨著科技的進步變得越來越多。

(三)大學生使用互聯網消費金融面臨的風險種類分析

根據問卷調查數據顯示,安全風險高達35.86%,網絡技術安全問題所導致的信息泄露仍被認為是當務之急;其次是占比26.97%的維權風險,即交易過程中缺乏自我保護和維權意識的風險;法律風險和信譽風險都與網貸、校園貸非法借款暴力催款有關,本文統稱為法律風險,占比15.79%;自控風險被認為是超支透支等不成熟的財務規劃導致,統稱自控風險,占比為26.97%。

三、構建大學生互聯網消費金融風險意識水平的理論模型

(一)理論模型構建

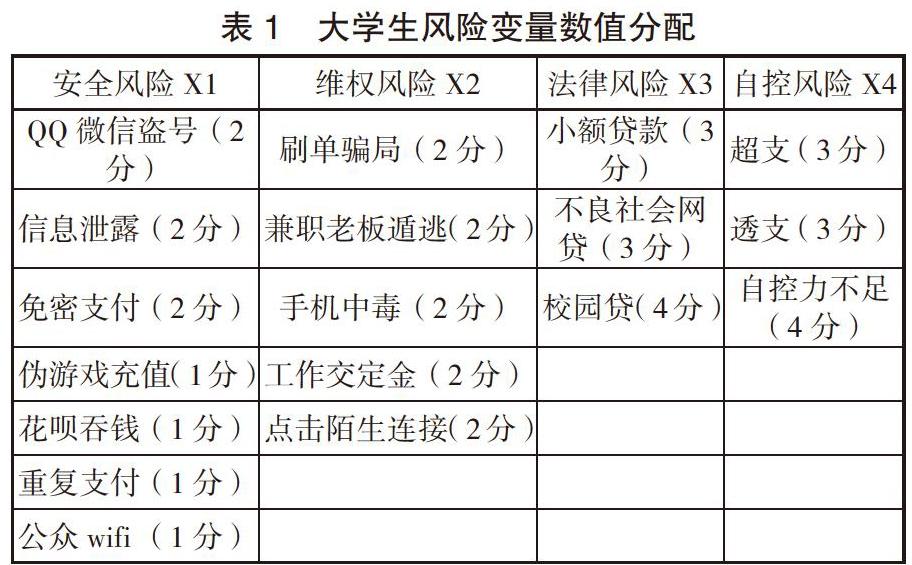

關于風險意識的指數模型,國內外主要有兩種構建方法,一個是單變量指數,另一個是多變量指數。因互聯網消費金融風險的成因多源,采用多變量指數方法,能更全面準確得出風險認知的強弱,所以建立Logistic回歸模型,根據樣本大學生風險意識數據,估計出各參數值,進而求得各風險水平下所對應的風險識別概率。根據大學生互聯網金融消費的特點,從第三方平臺計算機系統技術、大學生自身和網絡產品投資人三個角度,將總風險分為安全風險,維權風險,法律風險和自控風險4個種類,并將其設為4個自變量,構建大學生互聯網消費金融風險意識指數模型(1)。

(1)式中,X1指安全風險;X2指維權風險;X3指法律風險;X4指自控風險。

(二)變量解釋

對問卷結果分析,我們將大學生面臨的風險統歸為以下四類。

變量X1為安全風險,主要來自于第三方平臺計算機系統技術的欠缺,如QQ微信社交賬號盜號,信息泄露,免密支付安全問題等;

變量X2 為維權風險,主要來自大學生自身涉世未深,缺乏自我保護意識和維權意識,過分相信廣告宣傳,如兼職群刷單、工作交定金等;

變量X3 為法律風險,主要來自投資人,通過網貸、校園貸設定高額利息等;

變量X4 為自控風險,主要來自大學生不夠成熟的理財觀念和財務規劃能力,而造成超支透支的行為。

將每個風險變量總值設置為10分,總計40分,分值設置如表1所示。若某同學身邊或自己曾發生過QQ微信盜號、手機中毒、校園貸和透支,將各項分值相加,則該同學總分值為11分。

因變量Y為分值變量,若第i位大學生未發生風險或未意識到身邊的潛在風險,其分值≤2分則將其歸為對互聯網風險未意識者,記為0;反之,將身邊乃至自己親身經歷過風險的大學生,且分值≥3分則歸為風險意識者,記為1。

四、衡量大學生互聯網消費金融風險意識水平的實證分析

(一)大學生互聯網消費金融風險特征差異的實證檢驗

首先,設計大學生互聯網消費金融風險問卷,并以淮海工學院大一至大四的在校大學生為研究對象展開調查。截至2018年08月2日,共計發放600份調查問卷,收回問卷360份,有效問卷300份。

其次,對問卷結果歸納分析,將風險成因定為X1、X2、X3、X4四個變量。將300位同學的數值由總值降序的方式排列,分值較高的前30%大學生作為風險意識較強組,分值較低的后30%的大學生作為風險意識較低組。最終確定了風險意識強組和風險意識弱組各90組樣本觀測。

再次,對各解釋變量進行相關性分析。結果表明,安全風險、維權風險、法律風險、自控風險這4個解釋變量的相關系數均在0.5以下,相關性較弱,符合Logistic回歸模型的建模要求。

最后,對各解釋變量的均值在強、弱風險意識組之間是否存在顯著性差異進行t檢驗。表2的t檢驗結果顯示,各指標的t統計量所對應的P值均小于0.05,說明在5%的顯著性水平下,4個指標的均值在不同風險意識組之間存在顯著性差異,也就是說,這4個解釋變量能較好反映大學生風險意識程度的強弱。

(二)Logistic回歸分析

根據式(1)的風險意識指數模型,將樣本企業中強風險意識組的因變量取值設定為0,弱風險意識組設定為1,并以安全風險(X1)、維權風險(X2)、法律風險(X3)、自控風險(X4)4個指標為自變量,運用logistic回歸分析,結果見表3。其中Nagelkerke R2統計量是衡量Logistic模型擬合優度的主要指標,該指標越高說明模型的擬合效果越好。

由以上結果,可以得到大學生風險意識指數模型(2)式。

由3可知,各解釋變量的p值均小于0.05,說明安全風險、維權風險、法律風險和自控風險對互聯網消費意識的影響是顯著的。

FZ值趨近于1,表示大學生對互聯網消費金融意識風險能力越強;FZ值趨近于0,表示大學生意識風險能力越弱。將數據代入,得到300個觀察值的FZ,求出均值為0.6830,表明以淮海工學院為代表的大學生對互聯網消費金融風險意識較強。

五、大學生對互聯網金融風險防范的對策

通過Logistic回歸模型和大學生風險意識指數的實證結果,可以得到以下結論。

首先,從回歸方程中的回歸系數來看,安全風險回歸系數高達0.040,也就是說,安全風險是大學生認為當前面臨的最大風險。想要更有效的規避安全風險,需要從多方面的介入,在完善學校學生個人信息保護的法律法規的同時,加強學校信息管理部門的監督,加強教育和督促學生瀏覽綠色安全性較高的網站。對計算機硬件,網絡設備必須采取安全防護措施從網絡層隔離互聯網和內網,并對網關做病毒過濾和入侵行為檢測。除外,相關第三方支付平臺或軟件應加強網絡技術水平,避免產生的不必要的經濟損失。

其次,從風險意識程度的角度來講,大學生對互聯網上存在的法律風險意識敏感度較高,這也與高校思想教育和社會打擊不良借款力度息息相關。為了繼續減弱這一風險性,我們仍需及時更新或出臺對新型互聯網消費金融風險的法律法規,營造良好的網絡消費環境。在該環境下,加強對非金融機構和中介平臺各行為的監管,做到依法監管、分類監管、協同監管,確保監管到位。在控制法律風險的同時,對互聯網消費金融違法犯罪保持嚴打態勢,絕不姑息欺詐、詐騙、非法集資、非法吸收公眾存款、惡意放貸和暴力催收等違法犯罪活動。

最后,從大學生自身的角度來看,一方面,大學生因涉世未深,缺乏較強的自我保護和維權意識。學校應與時俱進開展日常管理,積極預防為理念,大到開設理財專業課、金融知識宣傳、案例分析,小到各個班級團支書開展相關主題班會等途徑。另一方面,大學生要加強金錢自我管控能力,避免片面追求個性化、時尚化、隨性化,只顧滿足虛榮心,形成不成熟的理財觀念和薄弱的財務規劃能力,導致超前、畸形、過度、盲目消費。學校應將金融風險意識、健康消費觀納入思想政治教育和素質教育體系,學生家長加強三觀教育、心理健康教育和維權教育,引導大學生理性消費,科學維權。

參考文獻:

[1]陳華琛.互聯網金融環境下大學生消費金融風險防范[J].揚州職業大學學報,2017.21(3):58-62.

[2]王鶴,張晶.互聯網金融產品的風險及其防范研究——以“百度百發”理財為例[J].金融視線,2018(2):122-123.

[3]陳鉆.高校學生個人信息泄露成因及保護對策探究[J].中文信息,2016(8):89-205.

[4]黃琦.大學生互聯網消費金融現狀研究[J].中國市場,2017(4):66-67.

[5]邱妍,裘佳敏.大學生金融風險防范意識的研究——基于“河南大學生網貸跳樓事件”的問卷調查[J].科教文匯,2017(7):131-132.

[6]姚國章,趙剛.互聯網融及其風險研究[J].南京郵電大學學報(自然科學版),2015(2):8-21.

基金項目:本文系2018年度大學生創新創業訓練計劃項目“大學生對互聯網金融風險的認知及其防控問題研究”(Z201811641111011)和2018年淮海工學院高等教育科學研究課題“以科研和競賽為特色的金融專業 1+1團隊導師制提升本科生創新能力研究”(GJ2018-19)的階段性研究成果。

(作者單位:江蘇海洋大學;施維為淮海工學院商學院金融學專業學生;黃萍為碩士研究生、講師)

猜你喜歡

科技視界(2016年18期)2016-11-03 22:58:03

時代金融(2016年23期)2016-10-31 13:46:51

時代金融(2016年23期)2016-10-31 12:19:00

經營者(2016年12期)2016-10-21 09:32:47

經營者(2016年12期)2016-10-21 08:57:00

經營者(2016年12期)2016-10-21 08:49:54

現代經濟信息(2016年19期)2016-10-20 18:04:00

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

中國市場(2016年33期)2016-10-18 12:59:38