中職院校固定資產信息化管理的現狀與思考

2019-12-27 04:09:09陳少蘭

銷售與管理 2019年12期

陳少蘭

[摘 要] 中職院校的固定資產是為社會培養高技能人才,開展教學、教研、后勤保障管理活動提供的物質基礎。這幾年中職院校固定資產規模在不斷攀升,而相對的管理,比如有形資產、無形資產軟件的內控有效管理;管理中薄弱之處,如何施展有效的激勵方法,運用管理手段使固定資產保值發揮作用。本文從固定資產內控的重要性談起,分析固定資產和無形資產的內控程序,提出實現管理上的新看法,希望可以促進中職院校固定資產信息化管理進程。

[關鍵詞] 中職院校;固定資產;信息化管理;現狀與思考

國家對人才培養的投入逐年增長,特別是對中等職業教育在經費投入比重是明顯提升的。據2018年省教育部門統計數據,其中,財政性教育經費投入232.67億元,比2017年增長8.90%。到如今,中職院校的人才培養和市場接軌更加緊密,不斷配置新型資產設備,培養更多企業需要的高技能人才。這樣,在中職院校中資產設備成為了主要的固定資產,管理好這些資產使其發揮作用,是中職院校資產管理的重頭戲。誠然,只有面對問題敢于突破,才能獲得管理上的成功。

一、中職院校固定資產信息化管理優勢及具體組成

在網絡信息化環境下,中職院校固定資產實現信息化管理后,實現了資產管理與財務管理相結合、實物管理與價值管理相結合的管理思想。幫助財政部門、主管部門、各單位在預算編制階段、預算執行階段與預算報告分析階段做好資產的配置管理、資產的增量和減量管理、資產的分析報告等工作;協助資產使用單位有效地對資產進行管理,使得資產數據在各使用單位的部門間實現了互通共享。新型條形碼技術、移動掃碼盤點的采集技術不斷成熟,為中職院校固定資產管理帶來了新的技術手段和管理方向。現今的固定資產管理,由以往手工管理被信息化管理主導;同時,新的管理技術的出現,為中職院校固定資產管理的科學化、規范化、高效性帶來了新的挑戰[1]。

固定資產管理信息系統的管理流程中,在用戶管理、基礎數據、資產賬、財務賬、處置管理、實物管理、統計分析、物業管理以及報表上報等,資產管理人員可在較短時間里熟悉掌握操作。資產在信息化管理下,有利于監督、數據互通共享、提升管理效能、提高工作效率。

二、通過C技師學院發展看中職院校固定資產管理

1.C技師學院的發展和固定資產變化

C技師學院由最初30多年前的XX技工學校,到XX高級技工學校、“國家中等職業教育改革發展示范學校”,再到現在的技師學院,固定資產也由原來的幾千萬元增加至目前的2.9億元之多,分布在二十幾個大小部門,由各使用部門兼職資產管理員進行分管。固定資產實行統一領導、歸口分級管理和管用結合原則,實行分級管理模式。

2.國家教育政策對中職院校固定資產影響

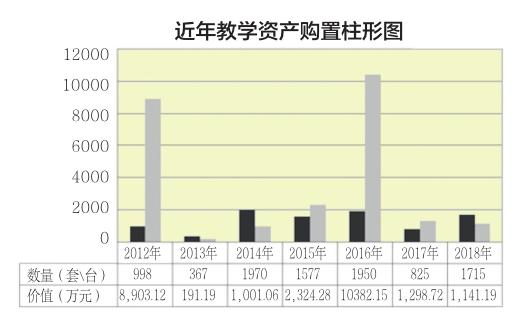

2017年C技師學院在校生7200余人,開設有20多個專業。這些專業學制不同,專業各異,要配置不同的資產設備,同時也得到了國家對應的投入。在現代學徒制教學管理理念下,C技師學院采用的校企合作教學模式,生源大幅增長,教學設備的固定資產也在快速增加。如何科學管理保障固定資產的安全、增值、保值,更好地服務于教學;如何提升有效的內部控制管理,是中職院校探究的問題,下表是C技師學院近年來購置教學設備的數據[2]。

3.現階段C技師學院固定資產管理

從上圖的數據看出C技師學院每年購置資產的數量波幅較大。學院當前的管理模式是:對資產的使用狀況、報廢情況、閑置情況、維修情況及設備完好率等管理,一年進行一次資產檢查且是停留在賬、卡、物相符的層面上。

(1)統一領導、歸口分級管理和管用結合的原則,實行“三級管理機制”即學院財務部門為一級管理機構,負責資產的統一管理,包括入賬、計提折舊、定期或不定期核對、組織清查盤點、資產處置等賬務工作;資產歸口管理科室為二級管理機構,負責資產購置申請、驗收、調劑、建卡、登記賬、庫存資產的保管;各資產使用部門為三級管理機構,負責實物的保管、使用和維護。

(2)學院歸口管理科室歸管的資產劃分為:總務處負責固定資產管理和校舍零星修繕工程;基建處負責新建工程;圖書館負責所有圖書資料方面資產的管理;倉庫負責存貨管理。

(3)C技師學院的資產表現形式為:流動資產、固定資產、在建工程、無形資產和對外投資等。存貨,是指本院在開展教學業務活動及其他活動中為耗用而儲存的資產,包括維修材料、消耗品、低值易耗品。

三、C技師學院固定資產管理中的不足

1.內控管理

學院固定資產的內控管理不全,在日常管理中,內控管理要實現資產管理與預算管理相結合、財務管理與資產管理相結合、價值管理與實物管理相結合。由于市場需求的緣故,生源喜歡扎堆選擇專業;加之學院在購置具體設備時調研及預算管理不充分,導致某些專業的設備購買后使用了兩三年后就閑置放壞。這樣,很大程度上占用了資金以及存放的空間,故固定資產在有效期內難發揮應有的價值,從而造成浪費;閑置的資產設備需要定期養護,又提高了學院的管理成本。

2.報廢處置的問題

在固定資產中的家具資產:如臺、椅等木質資產,因學生的使用率高、磨損程度大的影響,還沒到使用年限已難以正常使用。由于受報廢年限的規定,難提前報廢處置,而資產的使用狀況,有損壞的但已無法修復,只能擱置一邊等年限到才申報處置。這樣,致使資產管理的賬實不完整情況存在;當前,市場專業技術發展太快,導致專業設備更新換代時間縮短,一些資產很難達到文件規定報廢期限,導致資產閑置,難于管理。

3.無形資產中計算機軟件使用管理存在的問題

主要是使用不充分,學院快速發展和管理信息化水平的提高,教學教研用的軟件資產種類和數量也在增長。第一方面:軟件改良升級密切,致使購置資金的增加;第二方面:在管理中不重視軟件使用的管理,只將申購的電子狗、光盤軟件裝置到業務部門中使用,且自成管理,并沒有統一的監管其使用狀況,導致軟件的實用性管理低;第三方面:信息化管理手段薄弱,特別是創新管理不足,對一些已不適用的、已計提完折舊的軟件資產,沒有及時清查、處置,這樣難以保證固定資產賬實相符;第四方面:開設的某些專業受生源的影響,計劃開設的課程與實際有距離,所配置教學用的軟件資產使用率低下,形成閑置。

4.教學用機械設備的維修保養不給力

學院的部門資產管理員都是兼管,且擔任繁忙的教學工作,在日常的使用中較難用心管理,難界定其責。設備日常維修保養制度不完善,監督力不足,影響設備的壽命,降低了設備運行效率以及價值。資產使用狀況中,出現損壞情況但沒及時有效修護,常擱置一邊,時間長了再無修復價值,待年限到申請處置。這樣,致使資產管理的賬實不符。

5.在日常資產管理中思想的認識不夠

存在“重采購輕管理”的思想意識。遇到界定責任時,不敢擔當;要求待遇補貼;資產管理員技能培訓欠缺,交流不主動;存在管理不規范,資產信息變動不及時向歸口部門反饋;資產管理中虧損的追責賠償制度欠缺。

四、新形勢下如何創新固定資產管理的內部方法

1.建立有效的績效考評與完善內控制度

(1)制定有效考評方法

績效是考評工作成績的主要指標,更是落實工作的基本依據。制定能夠量化、操作性強的考評方法,力求規范、客觀、準確。具體指標有:制度執行情況、安全責任情況、資產標簽完好率、儀器設備完好率、資產使用達到預期目標情況等。無論使用怎樣的考評方法,都要以事實為依據,獎懲有度;提高管理責任意識,達到科學管理的目的。

(2)完善內控制度

一是加強資產管理與財務管理、預算管理的銜接,構建有機聯系相互制衡的內部工作機制,提升管理效能。對資產配置、使用、處置等事項,按照規程報經主管部門或財政部門審批。

二是強化內控管理,要求財務建立預算系統,實現各部門成本控制,且以此建立績效制度,鼓勵節約。對內部資源進行優化調整,使資源得到最合理配置,做到人財物的一一對應;對項目或設備建立成本核算,確保資源利用率最高。

三是使用部門要按照“配置科學、使用有效、處置規范、監督到位”的創新管理目標,對資產進行管理。將責任落實到人,部門間發生資產變動要建立明確的對接手續,并在信息管理系統中及時體現。

四是采購入庫工作中,要健全重大資產購建審批、資產入庫驗收登記、資產保管清查、資產領用變動等日常管理細則。

五是財務、資產管理部門做好資產建賬、核算和錄入工作,充分利用資產管理信息系統,定期或者不定期進行核查,保證賬實相符、賬卡相符。年度終了,進行全面的資產清查盤點,及時處理資產的盤盈、盤虧;實際中需提前報廢的資產要嚴格按流程處置。

2.規范資產信息化管理

高度重視資產管理信息系統,它是資產管理工作的重要載體。強化資產管理系統的數據填報工作,通過制定《固定資產管理考評辦法》、實施交叉清查管理。使用部門資產管理員負起對資產在壽命周期內的動態管理,資產出現問題及時上報歸口部門處理。這樣,方能提高資產的使用率、提高投入運行效率,同時盤活資產使其發揮應有的價值功能。

資產管理系統數據將作為財政部門、主管部門統計上報資產信息時收集各單位資產數據的主要渠道。所以,建立健全的資產管理長效機制,方能使資產管理負責人和分管人員榮于擔責、樂于管理[3]。

3.制定無形資產的計算機軟件資產管理制度

無形資產是中職院校資產的重要組成部分。它是由院校所擁有的、不具有實物形態而能為學院校創造價值的資產,包括專利權、商標權、專有技術權、著作權、土地使用權、特許經營權、校名校譽以及其他財產權利等。

(1)采購環節:使用部門做好專業長遠規劃,在購置軟件要從符合實際需求出發,制定合理的、科學的、細化的軟件配置計劃。

(2)使用環節:加強軟件資產的日常管理與維護,嚴格執行操作規程,發揮軟件資產的價值;按財務準則對軟件資產進行核算、計提折舊。長期閑置的軟件資產及時調配使用,提高利用率;對正版軟件資產制定檔案式管理標準。

(3)管理環節:建立實行“統一領導、歸口管理、分級負責、責任到人”的無形資產管理制度。

(4)處置環節:軟件資產每年至少全面清查一次,不能給學院帶來效益;沒有使用價值、無法升級整合再用的軟件資產,經技術鑒定后,嚴格按照國有資產報廢處置程序進行處理,且應及時銷賬處置。加強清查和財務檢查監督,防止損失浪費,保證軟件資產安全、完整,發揮使用效益。

4.建立健全的機械設備維修保養管理制度

目前,要完善這一制度,必須建立科學的內控機制。使用部門作為第一使用人和管理人,自然第一時間發現問題,嚴格實施和監督維修保養規程。

一級維保:日常對機械設備普遍清潔、加固和潤滑,維護機械完好使用狀況。使用部門資產管理員根據維保計劃,協同維保技術人員按規程操作完成,分管責任人檢查監督[4]。

二級維保:包括一級維保的規程內容,以檢測、完整為目的,保持機械設備的各組機件處在良好運行性能。由使用部門資產管理員根據規程要求,發出維保通知,由專業技術維保人員操作完成。資產管理員、技術分管人、分管責任人檢查監督。

轉季維保:更換適合季節的潤滑油料,采用防潮、防凍方法增加防護設施等。由使用部門組織安排,資產管理員、維保技術人員操作;分管責任人檢查監督。

閑置保養:閑置停用的機械應進行養護,一是保潔、防銹、防潮等,減少故障提高機件完好率,停用機械由資產使用部按規程保養或委托保養。所有的計劃維保級別,按規程完成后,需經過嚴格檢查和驗收,并編寫維保詳細情況且報送歸口部門備案;記錄齊全、真實,確保機械設備常處在良好的可運行狀態。

五、結束語

當今,中職院校實施固定資產信息化管理的方法,應遵循系統化、信息化、資產管理內部控制的原則。實施管理不斷創新,在管理中像關注教學質量的提升一樣,去管好資產用好資產。這樣,資產的安全完整運行;實現增值保值的作用就自然發揮其意義,從而促進整體教育教學質量的活力。

參考文獻:

[1]魯慧勤.淺談固定資產的信息化管理[J].電信建設,2003(1).

[2]郭世魁.技工院校固定資產管理模式創新探析[J].設備管理與維修,2015.

[3]沈秀麗.加強高校資產管理內部控制的探討[J].知識經濟,2015(24).

[4]趙文淼,宋勝菊.基于反饋控制談高校固定資產管理制度體系改進[J].中華女子學院學報,2016(4).

[作者單位]

廣東省城市建設技師學院,廣東 廣州 510520

猜你喜歡

都市家教·上半月(2016年11期)2016-11-30 16:16:32

職業·中旬(2016年10期)2016-11-28 20:16:29

科學與財富(2016年15期)2016-11-24 16:38:13

體育時空·上半月(2016年11期)2016-11-11 12:38:36

商業會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

職業(2016年10期)2016-10-20 22:29:07

中國科技博覽(2016年19期)2016-10-19 12:41:19

電腦知識與技術(2016年21期)2016-10-18 22:29:47