金屬礦產資源開發價值補償機制研究

2019-12-30 01:43:27陳芳

時代金融 2019年32期

關鍵詞:資源開發

陳芳

摘要:為精確分析金屬礦產資源價值補償的復雜內涵,將可持續開發理念與開發補償價值評價思維相結合,通過構建金屬礦產資源開發補償機制價值分析圖,探討金屬礦產資源價值內涵,總結金屬礦產資源有償開發和生態補償機制的國際經驗,提出可供參考的政策建議。

關鍵詞:金屬礦產 資源開發 價值補償

一、引言

金屬礦產資源是國家工業發展的基礎,伴隨著我國經濟發展,金屬資源被不斷深入開發利用,但是開發過程中出現了生態破壞、過度開采等一系列問題[1]。因此需要分析金屬礦產資源價值構成,將環境成本納入金屬資源的價值內涵,探討金屬礦產資源開發價值補償機制[2]。

國內外學者針對金屬礦產資源有償使用和價值補償問題取得了一定的研究進展, 國外學者認為生態補償是對由于經濟發展而遭受損失的生態功能或環境質量的替代,國外學界更傾向于認定生態補償為“環境服務付費”[3]。國內一些學者認為資源價值主要包含勞動價值、機會成本價值、補償價值以及生態價值[4]。

總結來說,我國關于金屬礦產資源開發價值補償機制現存的問題主要體現在資源價值補償不充分和生態價值未能量化兩個方面。

(一)資源價值補償不充分

稅費補償機制未能體現生態價值。國外礦產資源的權利金費率一般為銷售收入2%-8%,普遍高于我國黑色金屬、有色金屬補償費率標準[5]。

補償機制不靈活。資源補償費的征收比率沒有根據供需格局的變化調整,未能科學反映所有者收益,開采低品位資源的企業資源稅比高品位資源的企業稅負要輕,無法客觀反映資源利用水平、環境破壞程度[6]。

(二)礦產資源生態價值未能量化

因環境破壞引發的生態價值無法有效量化,因此生態價值在現有補償體系中得不到充分體現,引發了經濟發展與環境保護、資源富裕地與需求地之間的經濟發展矛盾;生態價值的忽視導致了中國以生態環境破壞及金屬礦產資源快速耗竭為代價向國外提供隱性補貼[7]。

以上問題的焦點是金屬礦產資源開發補償價值沒有體現整個社會為此付出的全部成本。因此我們需要先探討金屬礦產資源價值內涵,并在此基礎上針對資源開發價值補償機制存在的問題進行分析,并提出有效的政策建議。

二、礦產資源價值內涵分析

隨著我國工業化進程加快、金屬資源需求的快速上升,礦產資源出現大量過度開采情形,帶來各種生態破壞和環境污染問題, 現有礦產資源價值理論體系未能體現礦產資源開發中的生態價值與社會成本,資源生態價值在現有補償方案中無法得到反映,因此認識礦產資源開發補償的復雜價值內涵,顯得至關重要。

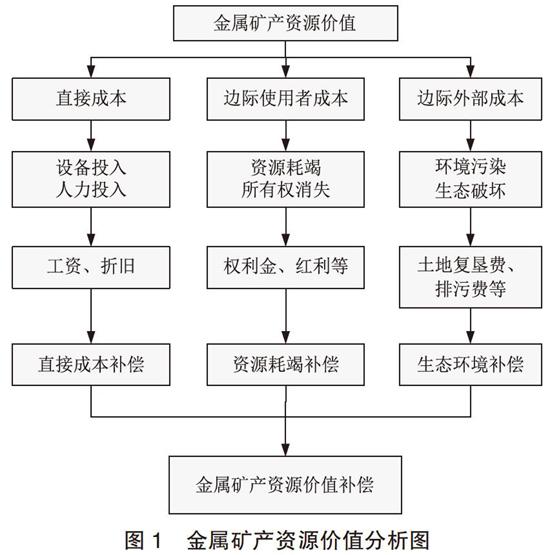

將金屬礦產資源價值內涵具體分為直接成本價值、邊際使用者成本和邊際外部成本。直接成本主要是設備投入和人力投入,具體體現為工資和折舊,該部分通過直接成本補償;邊際使用者成本包括資源耗竭和所有權消失,體現在權利金和紅利等方面,該部分需要通過資源耗竭補償;邊際外部成本,主要是環境污染和生態破壞帶來的成本,包括土地復墾費、排污費等,需要進行生態環境補償。

金屬礦產資源價值內涵分析如圖1所示。通過對金屬礦產資源價值內涵的分析,金屬礦產資源價值補償主要從直接成本補償、資源耗竭補償和生態環境補償三個方面開展。

三、金屬礦產資源開發價值補償分析與建議

(一)金屬礦產資源開發價值補償分析

我國現有金屬礦產資源生態補償機制,在從費改稅、低品位礦產品資源稅的稅率、生態補償資金籌措以及課稅對象等方面均有待完善。目前尚未形成完整的金屬礦產資源開發補償法規體系,法律體系和實施規范的不健全,使得我國金屬礦產資源開發補償缺乏實施依據。

日本、美國、德國等發達國家針對礦產資源生態補償機制,采取了一系列措施,在歷史遺留問題的生態補償資金籌措和補償標準制定;金屬礦產資源生態價值量化標準;以及生態補償機制保障措施等方面。日本對礦藏開采遺留環境問題,無法界定責任者時,向整個工業界征稅;美國、德國從商品課稅中成立環境恢復治理專項基金。英國成立環境責任保險。發達國家的經驗對我國金屬礦產資源有償使用和生態補償的復雜情況處理具有一定的借鑒意義。

(二)政策建議

從環境成本補償、事后賠償法規、環境責任保險和生態稅收等角度,以立法的形式完善金屬礦產資源生態補償機制,并以改革試點的方式展開執行。

從費改稅角度,規范礦產資源稅費征管,合并、清理、取消相關政府收費;調整低品位礦產品資源稅的稅率,減少低品位礦開采過程中對環境的破壞程度;調整課稅對象,礦產品資源稅實行按原礦征收,完善征收的公平性和準確性。

明確金屬礦產資源生態價值的量化標準,完善生態補償機制法規體系,有利于籌措生態環境保護資金和樹立生態意識,為金屬礦產資源有序開發、經濟的可持續發展提供制度保障。

參考文獻:

[1]谷樹忠,成升魁,姚予龍等.中國資源報告[M].北京:商務印書館,2010.

[2]成金華,汪小英.工業化與礦產資源消耗:國際經驗與中國政策調整[J].中國地質大學學報(社會科學版),2011(3):23-27.

[3]高新偉等.基于資源耗減補償的油氣資源稅率優化研究[J].中國人口資源與環境,2014,24(1):102-108.

[4]曹庭語.日本稀有金屬保障戰略[J].國土資源情報,2011(4):42-46.

[5]宋益,黃健柏,鐘美瑞等.外部性成本內部化視角下戰略性礦產資源關稅替代性政策研究——以稀土礦為例[J].資源科學,2018,40(3):611-622.

[6]劉文婧,耿涌,孫露等.基于能值理論的有色金屬礦產資源開采生態補償機制[J].生態學報,2016,36(24):8154-8163.

[7]賈舒嫻,黃健柏,鐘美瑞.生態文明體制構建下的金屬礦產開發生態補償利益均衡研究[J].中國管理科學,2017, 25(11):122-133.

(作者單位:中南林業科技大學經濟學院)

猜你喜歡

教學與管理(理論版)(2016年11期)2017-01-07 01:54:46

中國教育信息化·基礎教育(2016年11期)2016-12-27 19:15:40

新一代(2016年17期)2016-12-22 12:36:31

亞太教育(2016年35期)2016-12-21 20:11:01

武術研究(2016年7期)2016-12-15 09:26:50

考試周刊(2016年94期)2016-12-12 12:10:25

都市家教·下半月(2016年10期)2016-11-30 23:08:16

戲劇之家(2016年21期)2016-11-23 22:25:06

藝術科技(2016年9期)2016-11-18 15:23:43

中國市場(2016年38期)2016-11-15 00:50:33