中東西部六省農村數字普惠金融發展水平及提升對策研究

2020-02-09 03:07:47蔡洋萍汪晨熊佳琪

當代農村財經 2020年5期

關鍵詞:提升對策

蔡洋萍 汪晨 熊佳琪

摘要:本文利用2014-2018年東中西部六省農村的數據對農村數字普惠金融發展水平及不同地區之間的發展水平差異進行比較研究。近年來,東中西六省的農村數字普惠金融指數整體水平都有所增長,從數字普惠金融覆蓋廣度來看,東部三省一直領先于中西部且保持在很高水平;從數字普惠金融使用深度水平來看,浙江省處于領先地位,西部兩省的使用深度水平一直明顯低于華中兩省;從數字普惠金融使用可持續性水平來看,六省的農村數字普惠金融使用可持續性水平都是在不斷增加的,相對另兩個維度六省差距很小,且同一地理位置的兩省使用可持續水平非常接近。基于上述研究,提出提升我國農村數字普惠金融發展水平的對策建議。

關鍵詞:農村數字普惠金融 發展水平 提升對策

*基金項目:本文系2018年湖南省社科基金一般項目《我國貧困地區金融扶貧資源配置的“內卷化”困境及破解路徑研究》(18YBA221)階段性成果。

一、引言及文獻評述

全球普惠金融合作伙伴組織(GPFI)定義數字普惠金融為“所有通過使用數字金融服務以達到普惠金融的舉措”,同時還強調所提供的金融服務對于金融服務供應商而言是可持續的、是負責任的、并對金融服務獲得者而言成本是可負擔的。我國《2016數字普惠金融白皮書》(2016)將數字普惠金融定義為“通過建立在移動互聯網、云計算、網絡和通信服務等數字科技的基礎上,金融機構得以通過不同的方式為原先金融服務獲取不足的人群長期提供多種多樣的金融服務”。相比傳統普惠金融,數字普惠金融有在地域上有更強滲透性,在區域范圍有更高覆蓋度,通過數字普惠金融使人們獲取金融服務變得更直接、客戶覆蓋面更廣。

國內外學者對數字普惠金融進行了相關研究。Park、Mercado(2016)將城鄉收入差距設為衡量貧困的標準,將研究對象設為亞洲發展中國家,通過實證分析判斷普惠金融對減貧的作用程度,得出普惠金融能明顯減緩貧困的結論[1]。國內學者丁杰(2015)和呂勁松(2015)指出數字金融能明顯提升金融服務效率,覆蓋更多小微企業,降低信貸門檻,為中小企業提供交易成本更低,信息更透明的優質貸款資源,進而促進普惠金融的落實[2][3]。姜振水(2017)指出應當通過數字技術來推動普惠金融發展,讓廣大低收入群眾,特別是農村地區也能擁有適宜的金融服務。Ozili(2018)也指出貧困人群享用金融服務的“皮鞋成本”能因為數字金融的廣泛應用而得到大大地減少,并且還能增加低收入人群獲得金融服務的機會以及擴寬融資渠道[4]。

關于數字普惠金融發展的情況,Kama和Adigun(2013)針對非洲國家尼日利亞的普惠金融發展水平進行了調查,研究提出不夠完備的金融基礎建設,以及落后的網絡信息技術水平,嚴重阻礙了普惠金融在尼日利亞的發展建設和[5]。Diniz等(2012)以巴西為例,分析了手機支付、生物信息辨別等一系列新技術對有普惠金融在巴西農村及城市貧民地段的推廣所起到的促進作用,使這些地區的人們也可以享受到基本的金融服務[6]。宋曉玲(2017)運用泰爾指數對我國各省城鄉居民收入差距進行測算,建立了平衡面板數據模型并進行了分析,結果表明城鄉居民收入比隨數字普惠金融的發展明顯降低[7]。張勛(2019)通過分樣本實證分析得出三個結論:一是,數字普惠金融在落后地區的發展速度更快,并顯著地提高農村低收入群體的家庭收入;二是,發展數字普惠金融能通過創業機會均等化,改善農村地區的創業行為;三是,數字金融激發低社會資本和低物質資本家庭的創業行為,促進中國的包容性增長[8]。傅秋子(2018)以面板數據回歸模型結果為依據,對數字普惠金融對各地區農村正規金融需求的異質影響進行了分析,發現農村生產性正規信貸需求概率隨數字金融水平的發展而下降,對智能手機用戶的影響尤為顯著,顯著促進了農村正規消費性貸款需求,高學歷、習慣網購的農村群體的需求提升顯著[9]。在關于數字普惠金融對農村的作用研究中,龔沁宜(2018)通過對我國西部12個省市進行實證分析得出結論,數字普惠金融對于低收入群體的收入提升具有顯著作用,特別在經濟發展水平相對較低的地區,其增收能力相當顯著,當經濟水平超過某門檻值時,數字普惠金對減貧的邊際效果遞減[10]。楊竹清(2019)通過建立SFA模型來測量數字普惠金融扶貧效率,發現對于農村扶貧效率,普惠信貸和數字支持服務有積極作用,而對于城市扶貧效率,服務深度和覆蓋廣度有消極作用,可得數字普惠金融扶貧效率在城市和農村之間差異明顯,且金融發展水平和信息化基礎設施是關鍵影響因素[11]。董玉峰(2020)指出金融扶貧應將數字普惠金融嵌入至貧困地區特色產業鏈中,構建基于市場化機制的數字普惠產業鏈減貧模式,使得扶貧主體從分散個體轉變為鏈條式團體,提升扶貧風險可控性[12]。

綜上所述,國內外學者對于數字普惠金融進行了相關研究,為本研究提供了豐富的研究基礎。國內學者對我國農村數字普惠金融的發展進行了研究,現行研究主要通過定性分析對農村數字普惠金融發展的現狀、問題進行研究,缺乏對農村數字普惠金融發展水平及不同地區之間的發展水平差異的比較研究。研究將對中東西部六省農村數字普惠金融發展水平進行測度并進行比較分析。

二、我國農村數字普惠金融發展水平衡量指標體系構建

(一)指標維度與指標選取

北大數字金融研究中心在設計中國數字普惠金融指標體系過程中遵循了下列構建原則:首先需要從系統的角度出發,指標維度上要同時考慮廣度和深度,能體現普惠金融服務的均衡性,代表金融服務的多元化和層次性,強調互聯網技術。最后指標體系要保證縱向(跨時間)和橫向(跨地區)可比性,并保證數據的連續性和方法的完整性。綜合上述原則,根據農村數字普惠金融發展現狀及前景并結合相關數字普惠金融指標體系研究,這里將從農村數字普惠金融服務的覆蓋廣度、使用深度和使用可持續性三個一級維度來構架農村數字普惠金融體系。

1.農村數字普惠金融覆蓋廣度。是發展數字普惠金融的設備基礎,數字金融服務供給需要通過電子賬戶來作為載體,所以這里將通過電子賬戶及銀行卡綁定情況等來體現。

2.農村數字普惠金融使用深度。指的是農村地區主要數字普惠金融服務的使用頻率和實際使用總量指標等。這里根據金融服務特點主要分為基礎體系使用程度、投資業務使用程度、風險業務使用程度三大二級指標。基礎體系使用程度包括信用系統使用指數和支付系統使用指數,這些是實施其他數字金融服務的基礎體系。投資業務使用程度由貨幣基金業務使用指數和理財業務使用指數來體現。風險業務使用程度由風險對沖業務--保險的使用指數和蘊含風險業務--信貸的使用程度來體現。

3農村數字普惠金融使用可持續性。主要指農村用戶在辦理數字普惠金融服務過程中的便利性和實惠性程度。其中便利性程度由移動化指數和商戶非現金化指數來體現,實惠性程度由用戶成本指數和信用化程度來體現。

(二)數據處理

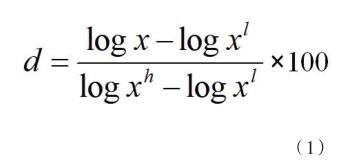

由于具體指標表述單位不同,所以需要進行無量綱化處理,再進行賦權計算得到維度值。目前學者們對建立普惠金融指標體系過程中無量綱化處理主要用對數型功效函數法、指數型功效函數法、有線性功效函數法(Sama,2012;焦瑾璞等,2015;伍旭川和肖翔,2014)。這里將結合數字金融擴張速度快、農村地區之間差異大的特點,為了緩解極端值的影響,將采取北京大學數字金融金融研究中心課題組(2020)[80]采用的對數型功效函數法,公式如下:

為了便于該指數應用于未來跨地區跨時區進行數字普惠金融發展水平對比,做出下列處理:(a)對正向指標,固定2014年各農村地區指標數據實際值的5%分位數為下線,95%分位數為上線;(b)對逆向指標,固定2014年各農村地區指標實際值的95%分位數為,5%分位數為。另外,為了避免極端值的出現,需要平滑指數,對超過上限的地區進行“縮尾”處理,即當某地區基準年的指標值超過該指標上線時,則令該指標值成為上限值,同理,當某地區地基準年的指標值低于該指標下限時,則令該指標值成為下限值。最后每個指標無量綱化數值得分區間在0和100之間,基準年之后年份的指標功效分值可能大于100或小于0,各分值越高,得代表該指標發展水平越高。

(三)數字普惠金融發展水平指數合成

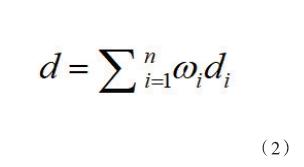

一般的合成模型有加權幾何平均合成模型,加權算數平均合成模型、加權算數平均合成模型等。考慮到該指標體系是以2014年的各指標值得上下線為比較基準,因此在2014年后的指標無量綱化后可能小于等于0,所以為了最終加權匯總指數值是0,這里將采用算數加權平均法來進行指數合成步驟。指標加權算數平均合成模型公式如下:

其中,d為農村數字普惠金融指數,n為評價指標個數,為各指標對應權重,為原始數據進行無量綱化處理后數據。

三、東中西部六省農村數字普惠金融發展水平分析

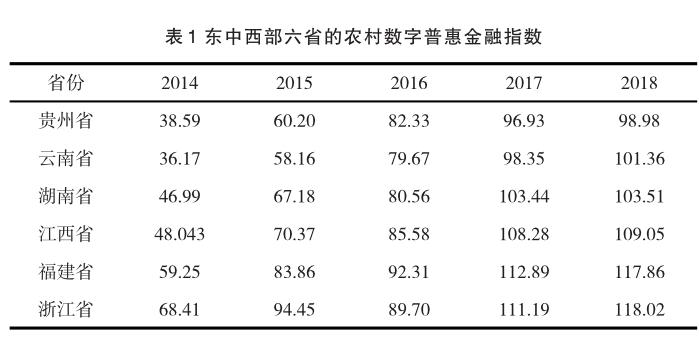

根據前述農村數字普惠金融發展水平衡量指標體系的公式(2),利2014-2018年東中西部六省農村數據,得到六省的農村數字普惠金融指數如表1所示:

為表達更加直觀清晰,根據表1可以看出,東中西六省的農村數字普惠金融指數整體水平近年來都有所增長,但東部的浙江省和福建省的農村數字普惠金融發展水平一直領先中西四省,整體來看中部地區數字普惠金融發展水平領先于西部。從東中西部六省農村數字普惠金融發展水平增速來看,2015年云南省省的發展水平增速最快,環比增長60.8%,其次是貴州省56%的增速,中東部增速接近在38%-43%,這里可以看出數字普惠金融發展落后地區在發展初期會有更高的增速潛力。隨后整體上增速放緩,到2018年,三省的發展增速都降為個位數,但是其中華中的湖南省和江西省增速最低,可能是因為相比農村數字普惠金融發達地區的東部,中部地區的創新升級動力較弱,而相比相對落后的西部地區,中部地區的向上發展空間較低。

(一)農村數字普惠金融覆蓋廣度水平情況

從中東西部六省數字普惠金融覆蓋廣度水平來看,東部三省一直領先于中西部且一直保持在很高水平,2015年達到最高水平,隨后覆蓋廣度略有下降,推判主要原因是當期財付通、銀聯商務等同業發展速度加快,分刮了支付寶部分市場份額。而中西四省覆蓋廣度水平接近,2015年、2016年都增速明顯,當覆蓋廣度達到85的水平后,增速放緩。到2018年,東中西部六省的覆蓋廣度水平差距較小,都在85到100之間。(見表2)

(二)農村數字普惠金融使用深度水平情況

從中東西部六省農村數字普惠金融使用深度水平來看,浙江省依舊處于領先地位,但在2016年有明顯降低,其主要原因是在政策限制背景下以及電子銀行和其他互聯網綜合金融公司的崛起發展,支付寶的支付業務和貨幣基金業務使用率明顯降低。福建省在發展初期雖落后與浙江省,但是一直保持較穩健的增長步伐,并于2016年后發展差距不大。而西部兩省的使用深度水平一直明顯低于華中兩省,在發展初期,兩省使用深度水平都處于落后狀態時,發展增速明顯。在2017年都達到最高水平后略有下降,推測原因和浙江省2016年發展深度下降原因一樣,并發現來自其他機構的數字普惠金融業務在其他五省發展情況對比浙江省有滯后現象。(見表3)

(三)農村數字普惠金融使用可持續性水平

從中東西部六省農村數字普惠金融使用可持續性水平來看,在初期,經濟發展水平最低的貴州省對數字普惠金融的使用可持續性最高,數字普惠金融發展水平最高的浙江省的使用可持續性水平最低。六省的農村數字普惠金融使用可持續性水平都是在不斷增加的,且相對另兩個維度六省差距很小,且同一地理位置的兩省使用可持續水平非常接近。(見表4)

根據綜合分析可以發現,2018年中東西部六省農村數字普惠金融的使用深度差異最大、覆蓋廣度次之、使用可持續性差距最小。從東中西部六省的經濟發展水平和數字普惠金融指數的情況來看,初步推測數字普惠金融指數與經濟發展水平有正相關的關系,并且驅動力主要來自數字普惠金融的覆蓋廣度即覆蓋更多的人群和使用深度即金融服務的多樣性。

四、提升我國農村數字普惠金融發展水平的對策建議

(一)提升農村數字普惠金融基礎設施建設

1.完善農村數字化征信體系建設。一方面,要增加信息獲得渠道,收集農村地區相關信用信息,并與上級信用信息系統進行聯網,達到信用信息貫通程度;通過金融服務數字軟件,農村居民能在家線上辦理申報、信用資料完善、查詢申請流程等基本金融業務,還能在手機銀行上完成融資申請流程、了解金融服務資料等,這些會幫助農村居民提升金融信用意識,加深金融機構與農村居民的互動聯系。另一方面,建設“信用村”“信用戶”刻不容緩,需要盡快搭建數字征信平臺同時建立信用系統與貸款業務關聯機制。并且改變傳統中資產和收入評分結果占比過大的情況,將農村產業經營情況、農戶素質、農戶名譽情況等作為特色指標歸入信用評分體系中去。不同信用等級對于不同的貸款額度和費用,再結合農戶貸款周期性需求,定制每人貸款期限,讓農民有信用就是農村金融服務獲取通行證的意識,達到農村征信系統服務水平提升的目的。

2.加快農村支付結算體系建設。首先,推動電子支付業務與在農村發展,在農村普及宣傳移動支付、網上支付方式,例如在農貿市場支付和農村水電費繳納方式上宣傳推廣支付寶、手機網上銀行等方式來支付,推廣非現金化生活。其次,加快惠農支付便民服務站的建設,在金融機構網點覆蓋不足的地點設置ATM機和POS機,提升便民助農取款便利性。

3.加快數字信息基礎設施建設。鼓勵貧困地區政府部門與電信部門共同合作,降低費用,提供補貼,為貧困農民提供優惠網絡套餐和低價智能手機,提升農村地區數字操作能力。鼓勵當地農信社等農村金融機構發展健康數字化平臺,發掘創新多元化功能,在實現線上資金存取、轉賬等基礎服務外,還能拓展線上資信評估、保險業務、咨詢服務等多功能服務,增加用戶使用的綜合體驗,同時要注意杜絕虛假廣告發布和平臺虛假信息,創建綠色網絡環境。

(二)提升農村數字普惠金融使用深度

1.深度推廣農村數字信貸服務。農村數字信貸服務需要大力的激勵創新和推廣。一方面能根據當地經營特點,結合數字技術,因地制宜地創造提供適合本地特色經營的數字信貸服務,如“云南葡萄貸”等。另一方面,“政銀企戶保”的經營宣傳模式值得借鑒,可以在無銀行卡人群和無線下金融網點地區大力推廣線上數字信貸產品,讓金融服務匱乏的偏遠地區的金融需求得到滿足,提升整體農村數字信貸服務使用深度。

2.普及手機銀行等綜合金融APP應用。扎根農村的農村金融機構如農商行、農信社等應加大對農村居民線下宣傳和使用指導,提升手機銀行客戶使用概率,利用手機銀行獲取金融服務的便捷性,消除農村地區金融服務的地理歧視,提升客戶的使用率和信任度。其次,培養農村居民對手機銀行、支付寶等金融APP的各項功能應用的挖掘探索習慣。目前農村居民運用手機銀行等APP主要用于轉賬匯款,而對投資理財、小額貸款、生活繳費、信用積累等功能使用的少之又少。而針對農村用戶對手機銀行等綜合金融APP應用粘性低的問題,可以采用支付抵扣現金、投資消費有優惠的方式來提升農村居民的使用頻率,同時帶來金融機構服務三農、帶來普惠的良好形象。

(三)推動對農村居民數字金融知識普及教育

1.對于農村地區需要分人群進行金融知識普及教育,幫助他們掌握基本的金融知識和數字普惠金融操作能力。對于農村的青少年群體應該盡早的培養金融意識。對成年人,根據性別、工作性質、從事農林漁業的方向不同等進行不同的正規金融產品和服務的培訓,讓他們更深刻了解數字普惠金融的實際應用。對老年人應該注重他們的自我保護意識,進行防金融欺詐等知識教育。當然,對所有的農村居民都應加強非正規金融產品和機構的辨別能力,遭受欺詐和不公平交易時,普及積極舉報、合法維權意識。

2.農村管理組織和農村金融機構應該合作推廣普惠金融理念,將合規的小微貸款技術、農業保險服務推廣到農村居民的生活中,提高農村金融服務能力和農村居民金融風險辨別能力。

3.政府、金融機構、涉農企業等多方合作,多渠道展開數字普惠金融教育和個人財務規劃、理財意識培養。線下可以以村為單位定期舉辦金融知識教育活動,以及通過宣傳冊、宣傳大廳滾動視頻等方式將通俗易懂的數字金融知識向農村居民普及。線上可以用喜聞樂見的短片宣傳,和數字操作小游戲來吸引農村居民參與實踐。

參考文獻:

[1]Park C. Y.,Rogelio U. Mercado.DoesFinancialInclusionReduce Poverty and Income Inequality in Developing Asia[M]. London: Palgrave Macmillan UK,2016:61-92.

[2]丁杰.互聯網金融與普惠金融的理論及現實悖論[J].財經科學,2015,(6): 1-10.

[3]呂勁松.關于中小企業融資難、融資貴問題的思考[J].金融研究,2015,(11):115-123.

[4]Peterson K. Ozili. Impact of digital finance on financial inclusion and stability[J]. Borsa Istanbul Review,2017.

猜你喜歡

考試周刊(2016年102期)2017-01-17 03:45:46

文理導航·教育研究與實踐(2016年11期)2017-01-12 15:06:29

黑龍江教育·理論與實踐(2016年11期)2016-12-23 17:12:51

武術研究(2016年7期)2016-12-15 09:41:34

青年時代(2016年20期)2016-12-08 16:56:47

人間(2016年30期)2016-12-03 21:44:00

商(2016年34期)2016-11-24 08:12:47

商(2016年33期)2016-11-24 00:01:00

文藝生活·中旬刊(2016年10期)2016-11-04 06:21:54

考試周刊(2016年53期)2016-07-15 13:26:14