現行政策下商業銀行內保外貸風險防范策略探析

2020-02-14 05:49:17韓偉偉

現代商貿工業 2020年5期

韓偉偉

摘 要:近年來,在政策和市場因素的共同作用下,內保外貸業務呈現出比較快速的增長,在引導實體經濟發展、支持中國企業“走出去”的過程中發揮了重要作用。然而,作為內保外貸業務重要的參與主體,在該業務迅速發展的過程中,商業銀行逐漸暴露出了操作違規、風險防范滯后等問題,客觀上形成了一定的風險敞口與潛在隱患。2017 年下半年開始,監管機構以窗口指導的方式加強了對商業銀行內保外貸業務的監管,釋放出強烈的風險管控信號。2018 年以來,外管局已相繼發布多起外匯違規案例,其中內保外貸違規案例多達23 起,占比達17.04%,共計罰沒金額1.08億元。在外匯監管保持如此高壓態勢的情況下,商業銀行發展內保外貸又該何去何從呢?

關鍵詞:內保外貸;風險防范;策略

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.05.059

1 內保外貸定義及特點

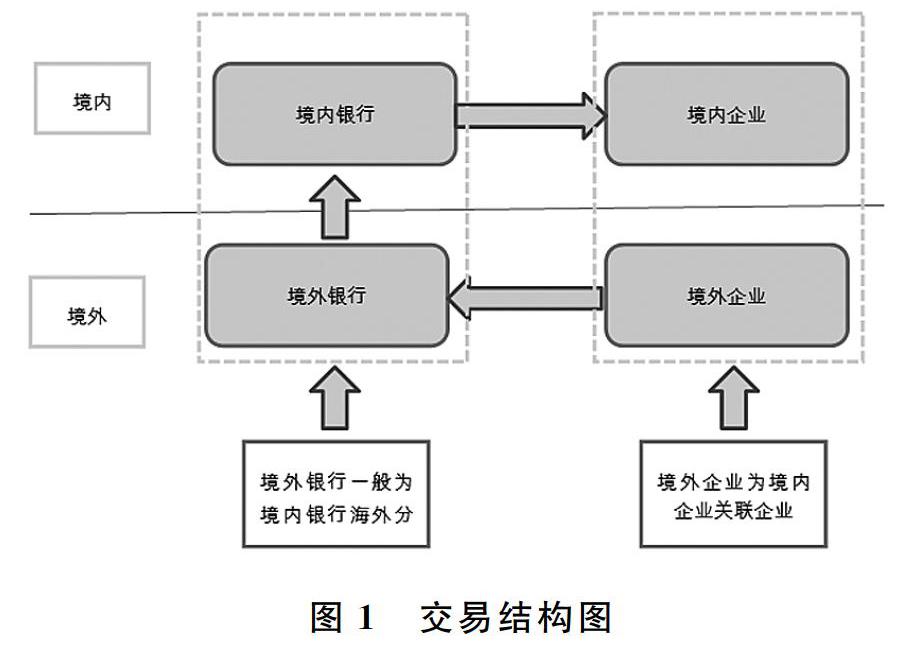

內保外貸屬于外管定義下的跨境擔保的一種,是“內保”和“外貸”的組合。所謂“內保”是指境內企業向境內銀行申請開立保函或備用信用證,為境外銀行向境外關聯企業發放融資提供擔保;所謂“外貸”是指境外銀行憑收到的保函或備用信用證向境外關聯企業發放貸款,具體交易結構如圖1。

圖1 交易結構圖

從企業的角度來講,內保外貸可通過在“國內企業-國內銀行-國外銀行-國外企業”之間建立信用鏈條,為其境外公司獲得海外低成本融資,在節約財務成本的同時可達到幫助國內企業走向國際市場的目的。從銀行的角度來講,內保外貸因貸款主體在境外,對境內銀行來講是一筆表外或有負債,不僅可規避境內貸款規模占用,還能帶來保證金存款和保函手續費收入。鑒于內保外貸的上述特點,其對銀行和企業來說,可謂是一種“雙贏”的融資方式。

2 現行有效的跨境擔保外匯管理政策分析

我國跨境擔保外匯管理框架初步形成于上世紀80年代,自1987年人民銀行《境內機構提供外匯擔保的暫行管理辦法》開始實施,我國跨境擔保外匯管理政策先后經歷了數次重大調整。早期的跨境擔保外匯管理政策在擔保主體、擔保額度、事前審批/備案模式以及履約處置模式等方面進行了諸多限制。國家 “走出去”戰略實施后,為加大對“走出去”企業的融資支持力度,擴大政策適用范圍,國家外匯管理局于2014年出臺了《跨境擔保外匯管理規定》(匯發[2014]29號,以下簡稱“29號文”),該規定放開了跨境擔保在業務主體資格、額度控制、簽約事前審批、履約事前核準等方面的限制,僅保留登記管理要求,為跨境擔保業務提供了便利的政策環境,在改善企業境外投融資政策環境、豐富融資渠道、降低融資成本等方面起到了積極作用。

隨著內保外貸業務的迅速發展,跨境擔保市場顯現出新問題:一是內保外貸履約率有所上升。2016年以來,境內機構內保外貸余額增速較快,包括銀行在內的各類境內機構提供的內保外貸履約額和履約率都出現了一定程度增長。二是內保外貸業務與境外直接投資聯動性日益增強。在當前境外直接投資管理日趨嚴格背景下,部分境內機構利用內保外貸的方式境外融資,并開展境外直接投資,在一定程度上存在規避境外投資管理的現象。三是商業銀行內保外貸業務合規意識和風險管理未達到監管要求,在履行跨境擔保外匯管理中真實性、履約傾向及還款資金來源審核方面未達到要求。此種背景下,《關于進一步推進外匯管理改革完善真實性合規性審核的通知》(匯發(2017)3號,以下稱“3號文”)應運而生,3號文的出臺,一方面順應了當前外匯管理改革簡政放權、貿易投資便利化的趨勢。另一方面有助于構建宏觀審慎管理框架下的資本流動管理體系。與29號文相比,3號文的變化主要體現在以下兩點:一是放開了通過向境內放貸和股權投資的方式將擔保項下資金直接或間接調回境內使用的限制,使得內保外貸項下資金回流境內的限制得到了很大程度的放松。二是明確了擔保履約匯兌管理,要求如內保外貸發生主債務違約,銀行應先使用自有資金履約,不得以反擔保資金直接購匯履約。

2017年底,國家外匯管理局發布《關于完善銀行內保外貸外匯管理的通知》(匯綜發[2017]108 號,以下稱“108號文”),對辦理內保外貸業務提出了若干新要求:一是強化內保外貸債務人主體資格審核,要求商業銀行辦理內保外貸業務時,應嚴格審核債務人主體資格的真實合規性,并留存相關審核材料備查。二是細化對擔保項下資金用途和相關交易背景的真實合規性審查,要求銀行加強內保外貸項下資金用途管理,以適當方式監督債務人按照其合同約定的用途使用內保外貸項下資金。三是明確商業銀行應加強對第一還款來源和擔保履約可能性的審核,審慎甄別擔保合同是否具備明顯的擔保履約意圖。總而言之,108號文對內保外貸的各方面進行了比較全面深入的規范,有助于引導銀行更為規范地辦理內保外貸業務,為“一帶一路”保駕護航。

3 商業銀行內保外貸業務流程中存在的風險

鑒于內保外貸有助于“走出去”企業獲得高效、便利、低成本的融資服務,且在一定程度上契合了商業銀行盈利性的目標,其一度受到商業銀行的追捧,但隨著該業務的迅速發展,在現行外匯管理政策框架下,商業銀行在辦理內保外貸業務流程中仍然面臨諸多風險。

3.1 客戶資質和條件審查風險

現行跨境擔保外匯管理政策規定,保函申請人與境外借款人之間應存在關聯關系,境外借款人的設立須符合境內外相關規定,手續完備且為存續期內正常經營的實體。商業銀行一旦在客戶主體選擇階段未盡職調查,將無法剔除不具備相應資質或不符合外匯管理政策規定的客戶。

3.2 交易背景及資金用途的合規風險

內保外貸項下貸款資金應用于借款人正常經營范圍內的相關支出,現實操作中,某些保函申請人和借款人的資信與生產經營情況、貸款用途及背景不符合監管規定,借款額、借款期限與經營規模及用途不匹配,存在構造交易背景的嫌疑。

3.3 還款來源甄別及履約風險

內保外貸的還款來源應為借款人境外經營所得,商業銀行應通過借款人經營情況、財務報表、債務合同等,判斷債務人自身是否具備足夠的清償能力或可預期的還款資金來源,是否能以自身資金來源獨立償付債務,債務人的第一還款來源是否存在明顯疑點或瑕疵。如若債務人不具備足夠的清償能力或可預期的還款資金來源,商業銀行不得為其辦理內保外貸業務,否則將面臨較高的擔保履約風險及債務違約風險。

3.4 幣種及期限錯配風險

內保外貸業務中的幣種錯配主要涉及兩個方面,分別為境內反擔保物與保函的幣種錯配、保函幣種與境外融資幣種錯配。一旦匯率波動引起境內反擔保物不足或者保函金額無法覆蓋境外融資金額時,會導致債務人短期內沒有足夠的資金導致觸發業務違約。

3.5 地區及業務集中度風險

境外借款人經營活動及資金流向所涉及的國家和地區一旦發生政治危機、金融危機,產業政策大規模調整、信貸或財政稅收政策重大變化等影響其經營,進而導致借款人還款困難。此外,對在我行業務集中度過高單一客戶或單一集團應重點審查,避免業務集中度過高的風險。

4 內保外貸風險防范策略建議

4.1 審慎做好盡職調查,做好事前審核

一是審慎進行客戶主體資格審核。要嚴格審核借款人的設立資料、公司章程、管理層、股權結構、年檢材料(如當地法律法規有此要求)、與申請人關系、經營范圍、資質及財務情況等,并留存相關審核材料備查。如果借款人為境內居民直接或間接控制的境外機構,須審核其是否符合境外投資相關管理規定。二是加強資金用途與合規性審核。重點審核相應商務合同、投資或并購協議、貸款合同或意向書等基礎材料,對資金用途的真實性、合理性、合規性做出判斷。三是確保第一還款來源的真實可靠。重點審核借款人融資金額、用途與自身財務狀況和經營范圍的匹配性并合理判斷借款人償債能力,確保真實充足的還款來源。

4.2 加強銀行業務流程管控,做好事中控制

一是確保保證金來源須合法合規,且與保證金質押人的經營規模和財務狀況相匹配。不得因有保證金而放松對業務合規性、對申請人及其反擔保人資信、經營、財務狀況、境外還款能力、擔保項下資金用途可行性的分析判斷。二是對于保證金與保函幣種存在錯配的業務,應適當提高保證金比例。此外,應禁止辦理保函幣種與境外貸款幣種不一致的業務,且應就保函金額與境外貸款金額之間設定一定的融資比例。

4.3 加強境內外聯動和信息共享,做好貸后監管

商業銀行與境外機構建立境內外聯動機制,加強聯動和信息共享,相互配合做好貸后監管工作。境內機構需應對保函申請人的生產經營情況、反擔保人的保證資格與保證能力、抵(質)押物的保管及價值變化、保證金賬戶余額等情況進行及時跟蹤檢查,同時要及時了解境外借款人經營情況,及時關注境外貸款真實用途并向海外機構及客戶收集資金用途與流向證明材料后留存備查。

參考文獻

[1]余永定.內保外貸中的資產轉移隱憂[J].中外企業家,2017,(23):160-161.

[2]李德紅.商業銀行內保外貸業務風險管理研究[D].合肥:安徽大學,2017.

[3]單強.銀行內保外貸套利監管對策[J].中國外匯,2017,(18):38-41.

[4]榮蓉,韓英彤.繼續支持真實合規內保外貸業務的開展[J].中國外匯,2017,(18):42-44.

[5]季嶠.淺析內保外貸頻繁履約問題[J].吉林金融研究,2017,(7):63-64.

[6]劉煒.內保外貸履約案例分析、存在問題研究及監管建議[J].金融經濟,2017,(22):139-141.

[7]邢彗環.商業銀行內保外貸業務的風險特征與風險管理[J].現代商業,2016,(09):106-107.

[8]孔彥.銀行內保外貸業務的風險管理[J].中國外匯,2014,(23):82-84.

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

經營者(2016年12期)2016-10-21 08:57:00

經營者(2016年12期)2016-10-21 08:49:54

現代經濟信息(2016年19期)2016-10-20 18:04:00

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15