資本市場開放與會計信息可比性

2020-02-16 14:47:43劉焱姚海鑫杜燕婕

財經(jīng)理論與實踐 2020年1期

關(guān)鍵詞:公司治理

劉焱 姚海鑫 杜燕婕

摘?要:以2014年“滬港通”的實施作為外生事件,基于雙重差分模型實證檢驗“滬港通”政策對于會計信息可比性的影響。研究發(fā)現(xiàn):“滬港通”政策的實施顯著提升了上市公司會計信息的可比性;“滬港通”政策通過公司治理機制提高了上市公司會計信息的可比性。“滬港通”政策對于提高我國資本市場的會計信息質(zhì)量具有一定的積極作用,為我國后續(xù)資本市場進一步對外開放提供了經(jīng)驗證據(jù)。

關(guān)鍵詞:?滬港通;會計信息可比性;資本市場開放;公司治理

中圖分類號:F275.2文獻標識碼:?A文章編號:1003-7217(2020)01-0055-08

一、引?言

中國資本市場自1990年深滬兩個交易所成立以來,歷經(jīng)了國內(nèi)企業(yè)境外上市、引入QFII和QDII等逐漸開放的階段。2014年11月17日,滬港股票市場交易互通互聯(lián)機制試點(以下簡稱“滬港通”)正式開通,允許內(nèi)地和香港兩地投資者通過證券公司或經(jīng)紀商交易規(guī)定范圍內(nèi)在對方交易所交易流通的股票,開啟了中國資本市場雙向開放的新時代。“滬港通”的推行,一方面,能夠擴大投資者的投資渠道,改善資本市場投資者的結(jié)構(gòu),提高資本市場運行效率;另一方面,“滬港通”這一資本市場開放的舉措加強了中國資本市場與國際資本市場間的聯(lián)動性,海外資金的流動性加劇了中國資本市場的波動風險[1]。我國的金融體系尚未成熟,司法體系不夠完備,上市公司的質(zhì)量還參差不齊,投資者保護水平仍不高,在這一特殊的制度背景下,資本市場開放能否發(fā)揮預期的經(jīng)濟效應(yīng)有待進一步探討[2,3]。本文借助“滬港通”這一自然實驗,從上市公司信息披露質(zhì)量的角度,全面分析“滬港通”的推行對于上市公司會計信息可比性的影響。

學術(shù)界對于資本市場開放的經(jīng)濟后果研究成果豐碩,但仍有不同程度的分歧[4,5]。支持方認為境外資金的引入有利于促進經(jīng)濟增長[1,6],提高股票定價效率[7],加強公司治理水平并提升企業(yè)價值[8,9],降低資本成本[10],提高信息披露質(zhì)量[11];反對方則認為資本市場開放增加了國內(nèi)資本市場與國際資本市場的聯(lián)動性,從而加劇了股價的波動性[1];境外投資者處于相對的信息劣勢地位,存在一定的短視行為[12,13],從而降低股票定價效率[14]。

學者們從資本市場反應(yīng)的角度討論了“滬港通”的經(jīng)濟后果,認為“滬港通”的實施能夠降低股價的異質(zhì)波動性,且在活躍成交“滬港通”樣本中更加明顯[15];發(fā)現(xiàn)“滬港通”有助于提高股價的信息含量,降低股價同步性,增強股價的資源配置功能[16,17]。隨著“滬港通”實施的時間窗口拉長,開始有文獻關(guān)注該政策對微觀企業(yè)行為的影響,如“滬港通”機制改善了上市公司信息環(huán)境[18],完善了公司治理機制[16],優(yōu)化了企業(yè)的投資決策[17],提高了信息披露質(zhì)量[15],以及提升了企業(yè)的審計獨立性等[19]。

在資本市場中,會計信息質(zhì)量直接影響全社會的資本配置效率,因此,提高信息披露質(zhì)量一直是理論界和實務(wù)界關(guān)注的焦點。會計信息可比性是指不同的會計主體在經(jīng)濟業(yè)務(wù)相同時,能夠披露相同的信息,信息可比性的提高能夠降低信息使用者的處理成本,有助于信息使用者對不同公司的會計信息進行比較和鑒別,提高投資效率[20]。本文以2014年的“滬港通”政策作為外生事件,構(gòu)建雙重差分模型,研究“滬港通”政策對會計信息可比性的影響。

二、研究假設(shè)

“滬港通”的實施意味著允許內(nèi)地和香港兩地投資者可以交易在對方交易所流通的規(guī)定范圍內(nèi)的股票,由于香港聯(lián)合交易所是國際開放型的證券市場,因此,“滬港通”政策借助香港資本市場的平臺搭建了中國與國際資本市場流通的橋梁,為我國資本市場引入了增量的境外投資者。Khanna與Palepu(1999)研究指出,在全球經(jīng)濟下的新興資本市場中,境外投資者對企業(yè)有著更有價值的監(jiān)管作用[21]。境外投資者持股比例的增加能夠給股東施加壓力來管理企業(yè),改善公司治理水平[8,22]。Aggarawl等(2011)研究指出,外國投資者能夠促進公司治理機制在全球范圍內(nèi)趨同,改善公司治理結(jié)構(gòu),提高企業(yè)的國際競爭力,尤其是當這些機構(gòu)投資者來自于投資者保護水平較高的地區(qū)時,會發(fā)揮更明顯的作用,例如優(yōu)化董事會規(guī)模,提高獨立董事的席位等[9]。

公司治理機制解決的關(guān)鍵問題是代理問題,而代理問題的核心是信息不對稱,因此,高質(zhì)量的信息披露是降低信息不對稱,幫助投資者進行正確決策的有效途徑。完善的公司治理機制有助于加強管理層監(jiān)督,抑制管理層的道德風險,減少代理成本,將股東和管理層的利益有效綁定,防止內(nèi)部人利用私有信息進行利益侵占,提高信息披露質(zhì)量,降低外部信息使用者獲取公司層面信息的難度[23]。

會計信息可比性是指不同的會計主體對相同或者類似的經(jīng)濟業(yè)務(wù)進行相同的確認、計量和報告,對于不同的經(jīng)濟業(yè)務(wù)用差異化的方法生成異質(zhì)的信息[24]。會計準則對于上市公司披露信息可比性要求的目的在于解決信息不對稱問題,保護外部信息使用者。高水平的公司治理有助于降低代理成本,約束管理層盈余操縱的動機,貫徹落實企業(yè)會計準則的實行,對于相同的經(jīng)濟業(yè)務(wù),不同企業(yè)采取同樣的會計處理方法,同時減少企業(yè)選擇性隱藏私有信息的機會主義行為,改善信息環(huán)境,從而提高會計信息的可比性。會計信息可比性的提高能夠降低投資者搜集公司私有信息的成本,提高投資者的資本配置效率。

基于以上分析,提出以下研究假設(shè):

假設(shè)1?“滬港通”的實施有利于提高會計信息可比性。

企業(yè)利潤與環(huán)境不確定性息息相關(guān),環(huán)境不確定性會引起公司盈余的波動,從而導致企業(yè)利潤難以預測,環(huán)境給企業(yè)施加了約束,管理者在決策時會關(guān)注環(huán)境不確定性給企業(yè)帶來的影響,應(yīng)計會計制為管理層應(yīng)對環(huán)境不確定性對利潤波動的影響提供了機會。Bannister與Newman(1996)研究表明公司在面臨較大盈余波動時,管理層會利用應(yīng)計會計制的方法平滑利潤[25]。Merchant(1990)研究表明環(huán)境不確定性增加了企業(yè)面臨財務(wù)目標的壓力,且環(huán)境不確定性越高,公司面臨的利潤壓力越大,越容易將未來年度的盈余提前確認[26]。Ghosh和Olsen(2009)研究發(fā)現(xiàn)公司的盈余管理程度與環(huán)境不確定性正相關(guān),管理層在面臨較大環(huán)境不確定時,有動機利用超額應(yīng)計利潤降低報告期盈余的波動性[27]。申慧慧(2010)應(yīng)用中國上市公司的數(shù)據(jù)也得出了一致的結(jié)論,即管理層試圖通過盈余管理降低環(huán)境不確定性給公司利潤帶來的波動性[28]。

“滬港通”的實施增強了中國與國際資本市場的聯(lián)動性,企業(yè)面臨的不確定性增加,從而引發(fā)風險傳染效應(yīng)[29]。國際資本市場的政治事件、謠言等不確定性事件足以影響整個市場股價的異常波動[30]。我國資本市場尚不成熟,監(jiān)管機制相對薄弱,這一效應(yīng)可能更為突顯[1]。相比于境內(nèi)投資者,境外投資者由于地理、語言、文化等障礙,處于信息的劣勢地位[12]。資本市場上的噪音交易者數(shù)量將增加,從而加劇股價的波動。路軍(2010)研究發(fā)現(xiàn)在金融危機期間,上市公司更為普遍地進行盈余管理,且程度高于金融危機之前[31]。此外,由于受到噪音干擾,境外投資者會存在一定的短視行為,從而給企業(yè)管理層帶來了短期的業(yè)績壓力,大量文獻證明了管理層面臨短期業(yè)績壓力時,存在較高的操縱盈余動機[32,33]。

當企業(yè)管理層面臨不確定性和盈余壓力時,會強化其利潤操縱的動機,降低信息披露質(zhì)量。例如,選擇性地進行信息披露,或違反《企業(yè)會計準則》的規(guī)定,針對同樣的經(jīng)濟業(yè)務(wù),采用差異化的會計處理方法,而嚴格遵守《企業(yè)會計準則》的企業(yè)將仍然采用正確的會計處理方法,這勢必會降低企業(yè)與行業(yè)內(nèi)其他企業(yè)披露的會計信息的可比性。

基于以上分析,提出以下對立假設(shè):

假設(shè)2?“滬港通”的實施會降低會計信息可比性。

三、研究設(shè)計

(一)變量定義

1.會計信息可比性。

De?Franco等(2011)提出了會計系統(tǒng)相關(guān)的測算方法,用來衡量公司微觀層面的會計信息可比性,且定義會計系統(tǒng)為企業(yè)經(jīng)濟活動生成財務(wù)數(shù)據(jù)的轉(zhuǎn)換過程[20]。如式(1)所示。

Financial?Statementsi=fi(Economic?Events)(1)

fi(·)表示公司i的會計系統(tǒng)(別名會計轉(zhuǎn)換函數(shù)),兩家公司通過會計系統(tǒng)轉(zhuǎn)換后的信息差異大小可以反映會計系統(tǒng)可比性的強弱,即會計信息轉(zhuǎn)換差異越小,會計系統(tǒng)的可比性越強。由此可得,在經(jīng)歷相似的經(jīng)濟活動后,如果兩家公司能得出類似的財務(wù)數(shù)據(jù),那么,這兩家公司的會計系統(tǒng)具有可比性,會計信息可比性高。

股票收益(Return)用來反映經(jīng)濟活動的凈效應(yīng),會計盈余(Earnings)用來反映公司的會計信息,可使用公司i第t-16期到第t期連續(xù)16個季度的數(shù)據(jù)計算公司i第t期的會計信息可比性,原理如式(2)所示。

Earningsit=αi+βiReturnit+εit(2)

式(2)表示會計盈余可用股票收益和其他因素來解釋,即會計信息中反映了公司的經(jīng)濟活動和其他活動。Earningsit是公司i經(jīng)過權(quán)益市場價值標準化后的季度凈利潤,Returnit是公司i的季度股票回報率。由式(1)可知,估計系數(shù)1和1即代表公司i的會計轉(zhuǎn)換函數(shù)fi(·)。

測算公司i和公司j的會計系統(tǒng)差異時,假設(shè)兩家公司經(jīng)歷的經(jīng)濟活動相同(都用Returnit表示),那么,兩家公司的預期盈余可通過將實際股票收益率代入估計系數(shù)計算得出,如式(3)和(4)所示。

E(Earnings)iit=1+1Returnit(3)

E(Earnings)ijt=1+1Returnit(4)

公司i和公司j之間的會計信息可比性被定義為兩家公司預期盈余之差的絕對值的平均數(shù)的相反數(shù),如式(5)所示。

CompAcctijt=-116×∑tt-15|E(Earnings)iit-

E(Earnings)ijt|(5)

CompAcctijt值越大,公司i和公司j之間的會計信息可比性就越強。為了得出公司i和行業(yè)內(nèi)其他所有公司之間的會計信息可比性,有學者提出行業(yè)平均會計轉(zhuǎn)換函數(shù)的概念,來測算截面會計信息可比性[34-36]。假設(shè)公司i屬于行業(yè)M,選取年度數(shù)據(jù),將行業(yè)M內(nèi)剔除公司i外的其他所有公司按照式(6)進行截面回歸。

Earningsm=αM+βMReturnm+εm(6)

Earningsm是公司m經(jīng)過權(quán)益市場價值標準化后的年度凈利潤,Returnm是公司m的年度股票回報率。式(6)的估計系數(shù)M和M代表行業(yè)M內(nèi)除公司i外的所有其他公司的平均會計轉(zhuǎn)換函數(shù)fM(·)。

公司i的預期會計盈余可通過將實際股票收益率代入行業(yè)平均會計轉(zhuǎn)換函數(shù)算出,如式(7)所示。

E(Earnings)i=M+MReturni(7)

公司i的會計信息可比性被定義為實際會計盈余Earningsi與預期會計盈余E(Earnings)i之差的絕對值的相反數(shù),如式(8)所示。

CompAccti=-|Earningsi-E(Earnings)i|(8)

2.?“滬港通”變量。

在“滬港通”試點初期,標的股票主要包括上證180指數(shù)和上證380指數(shù)的成分股,以及在上海證券交易所發(fā)行的“A+H”股公司股票。如果上市公司為以上標的股票,則List=1,否則List=0。“滬港通”政策于2014年11月啟動,因此,2014年之后是“滬港通”政策的實施年份,Post=1,其他年份Post=0。

3.控制變量。

控制變量方面參考了袁知柱等(2017)、鐘覃琳等(2018)的研究,選取如下變量:公司規(guī)模Size、資產(chǎn)收益率ROA、資產(chǎn)負債率Leverage、資產(chǎn)周轉(zhuǎn)率Turnover、營業(yè)收入增長率Growth、年日均股票交易量StockVol、獨立董事比例IndvDir、股權(quán)集中度OwnCon5[16,36]。各變量的說明以及計算方法如表1所示。

(二)實證模型

“滬港通”政策的實施沒有改變兩地交易所的市場運行規(guī)則和對上市公司的監(jiān)管要求,具有較好的外生性,為研究境外投資者對會計信息可比性的影響提供了“干凈”準自然實驗。本文建立雙重差分模型(DID,Difference-in-Difference)來研究“滬港通”政策對會計信息可比性的影響,如式(9)所示。

CompAcct=β0+β1List+β2Post+β3List×

Post+β4Size+β5ROA+β6Leverage+

β7Turnover+β8Growth+β9StockVol+

β10IndvDir+β11OwnCon5+ε(9)

(三)樣本選擇及數(shù)據(jù)來源

以“滬港通”政策在2014年開始實施作為分界線,選取2010-2018年上海證券交易所A?股上市公司為樣本,按照如下標準進行篩選與處理:(1)剔除金融行業(yè)上市公司,因為該行業(yè)的會計準則與非金融行業(yè)差異較大;(2)剔除被ST、*ST?的上市公司,因為計算會計信息可比性時需要用到行業(yè)內(nèi)其他公司的數(shù)據(jù),避免影響計算結(jié)果;(3)剔除重要數(shù)據(jù)缺失的樣本;(4)剔除極端值、異常值。通過在1%水平上進行Winsorize縮尾處理,最終共獲得6787個樣本數(shù)據(jù)。本文數(shù)據(jù)來源于CSMAR國泰安數(shù)據(jù)庫以及RESSET銳思數(shù)據(jù)庫,運用Stata15.0對數(shù)據(jù)進行處理與分析。

四、實證結(jié)果

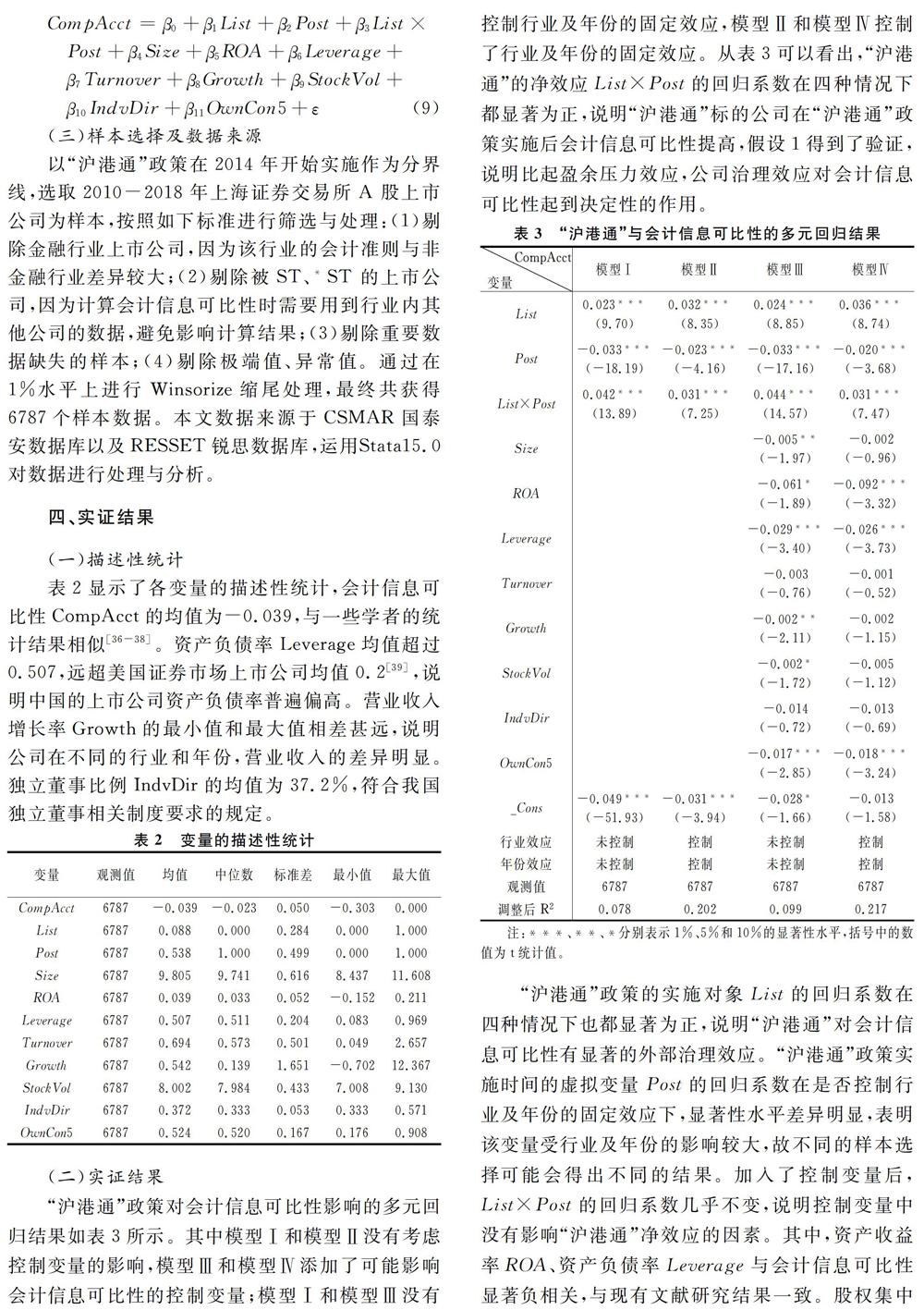

(一)描述性統(tǒng)計

表2顯示了各變量的描述性統(tǒng)計,會計信息可比性CompAcct的均值為-0.039,與一些學者的統(tǒng)計結(jié)果相似[36-38]。資產(chǎn)負債率Leverage均值超過0.507,遠超美國證券市場上市公司均值0.2[39],說明中國的上市公司資產(chǎn)負債率普遍偏高。營業(yè)收入增長率Growth的最小值和最大值相差甚遠,說明公司在不同的行業(yè)和年份,營業(yè)收入的差異明顯。獨立董事比例IndvDir的均值為37.2%,符合我國獨立董事相關(guān)制度要求的規(guī)定。

(二)實證結(jié)果

“滬港通”政策對會計信息可比性影響的多元回歸結(jié)果如表3所示。其中模型Ⅰ和模型Ⅱ沒有考慮控制變量的影響,模型Ⅲ和模型Ⅳ添加了可能影響會計信息可比性的控制變量;模型Ⅰ和模型Ⅲ沒有控制行業(yè)及年份的固定效應(yīng),模型Ⅱ和模型Ⅳ控制了行業(yè)及年份的固定效應(yīng)。從表3可以看出,“滬港通”的凈效應(yīng)List×Post的回歸系數(shù)在四種情況下都顯著為正,說明“滬港通”標的公司在“滬港通”政策實施后會計信息可比性提高,假設(shè)1得到了驗證,說明比起盈余壓力效應(yīng),公司治理效應(yīng)對會計信息可比性起到?jīng)Q定性的作用。

“滬港通”政策的實施對象List的回歸系數(shù)在四種情況下也都顯著為正,說明“滬港通”對會計信息可比性有顯著的外部治理效應(yīng)。“滬港通”政策實施時間的虛擬變量Post的回歸系數(shù)在是否控制行業(yè)及年份的固定效應(yīng)下,顯著性水平差異明顯,表明該變量受行業(yè)及年份的影響較大,故不同的樣本選擇可能會得出不同的結(jié)果。加入了控制變量后,List×Post的回歸系數(shù)幾乎不變,說明控制變量中沒有影響“滬港通”凈效應(yīng)的因素。其中,資產(chǎn)收益率ROA、資產(chǎn)負債率Leverage與會計信息可比性顯著負相關(guān),與現(xiàn)有文獻研究結(jié)果一致。股權(quán)集中度OwnCon5的回歸系數(shù)顯著為負,說明股權(quán)集中度越高,會計信息的可比性越弱。獨立董事比例IndvDir的回歸系數(shù)不顯著,即公司中獨立董事幾乎對提高會計信息可比性沒有起到作用,這可能是由于企業(yè)利益與獨立董事自身關(guān)聯(lián)不大,也與當前大多數(shù)獨立董事缺乏監(jiān)督的責任與動力有關(guān)。控制了行業(yè)及年份的固定效應(yīng)后,調(diào)整后R2有了較為顯著的提升,說明回歸模型的擬合程度變好。

(三)進一步分析:“滬港通”對會計信息可比性影響的公司治理效應(yīng)識別

表3已得出結(jié)論,“滬港通”政策對會計信息可比性有提升作用的結(jié)論,然而,是否通過公司治理效應(yīng)發(fā)揮作用,仍需進一步的探討。袁知柱等(2017)、張永杰等(2018)、袁媛等(2019)提出投資者保護水平和產(chǎn)權(quán)制度可作為公司治理效應(yīng)的替代變量[36,40,41]。投資者保護水平較高時,財務(wù)報告的信息質(zhì)量提升,投資者在獲取處理公司層面的信息時所花費的時間和成本會降低,會計信息可比性相應(yīng)提高。不同的產(chǎn)權(quán)制度下,公司的治理結(jié)構(gòu)、經(jīng)營效率以及代理問題等差異較大,公司治理效應(yīng)會有不同的體現(xiàn)。國有控股企業(yè)易出現(xiàn)內(nèi)部控制問題,信息的選擇性披露及業(yè)績數(shù)據(jù)的粉飾行為出現(xiàn)的可能性較大,所公布的財務(wù)數(shù)據(jù)在信息質(zhì)量和準確度上可能有所折扣,會計信息可比性相應(yīng)降低。

“滬港通”政策的出現(xiàn)帶來了外部層面的治理效應(yīng)。對于投資者保護水平較強的公司與非國有控股企業(yè)來說,內(nèi)部層面的治理效應(yīng)較好,會計信息可比性水平較高,“滬港通”所帶來的會計信息可比性的提升作用可能并不明顯。相反,對于弱投資者保護水平公司與國有控股企業(yè)來說,內(nèi)部治理效應(yīng)的不足會導致會計信息可比性的降低,“滬港通”政策所帶來的外部治理效應(yīng)會起到替代和彌補作用,有助于會計信息可比性的提高。

基于以上分析,選用北京工商大學發(fā)布的會計投資者保護指數(shù)AIPI(投資者保護水平按照中位數(shù)分組)來度量投資者保護水平,產(chǎn)權(quán)性質(zhì)Prof(國有控股企業(yè)取值為1,否則取值為0)來度量產(chǎn)權(quán)制度,對樣本數(shù)據(jù)進行分組后,再次進行多元回歸分析,結(jié)果如表4所示。

從表4可以看出,“滬港通”的凈效應(yīng)List×Post的回歸系數(shù)在模型Ⅰ(強投資者保護組)中在10%水平上顯著,在模型Ⅱ(弱投資者保護組)中在1%水平上顯著,表明相較于強投資者保護水平公司,“滬港通”政策在弱投資者保護水平的公司中能夠更加有助于會計信息可比性的提高;“滬港通”的凈效應(yīng)List×Post的回歸系數(shù)在模型Ⅲ(非國有樣本)中系數(shù)為正,但不顯著,在模型Ⅳ(國有樣本)中在1%水平上顯著,表明相較于非國有企業(yè),“滬港通”政策在國有企業(yè)中更有助于提高會計信息的可比性。

五、穩(wěn)健性檢驗

為了使實證結(jié)果更具說服力,本文通過替換樣本和調(diào)整變量的方式,再次對模型進行多元回歸分析,以檢驗上述研究結(jié)論是否依然成立。

(一)傾向評分匹配法(PSM)

根據(jù)“滬港通”政策的對象List劃分出實驗組與對照組,運用Logistic模型估計傾向得分,選擇所有控制變量以及行業(yè)Industry和年份Year作為匹配變量,按照最鄰近原則1∶1進行樣本間匹配。匹配結(jié)果顯示,會計信息可比性CompAcct的平均處理效應(yīng)(ATT)對應(yīng)的t統(tǒng)計量為-4.04,在1%水平上顯著。利用PSM匹配后的樣本,對式(9)再次進行多元回歸,結(jié)果如表5所示,主要研究結(jié)論依然成立。

(二)可比性測算方法的變更

基于Cooper與Cordeiro(2008)的研究,投資者在評估一家公司的會計信息可比性時,會更傾向于去參考行業(yè)內(nèi)可比性較高的公司[42]。De?Franco等(2011)提出在行業(yè)M內(nèi),先分別計算出公司i與其他所有公司之間的可比性,然后取前四個最大值的均值作為公司i在第t期的會計信息可比性CompAcct4it;同理取前十個最大值的均值得出CompAcct10it[20]。

謝盛紋等(2016)、張永杰等(2018)以及明澤等(2018)在實證研究中均用上述方法作為穩(wěn)健性檢驗,得出了穩(wěn)健的研究結(jié)論[40,43,44]。本文分別設(shè)計新因變量CompAcct4和CompAcct10替代原因變量CompAcct,自變量與控制變量保持不變。按照

上述方法測算后,對式(9)分別進行多元回歸,結(jié)果如表6、表7所示,主要研究結(jié)論依然成立。

六、研究結(jié)論與啟示

選用2010-2018年上海證券交易所A?股上市公司為樣本,基于雙重差分模型進行相應(yīng)的實證檢驗,研究發(fā)現(xiàn):“滬港通”政策的實施能夠顯著提高企業(yè)會計信息的可比性,結(jié)合公司治理變量的分組,進一步驗證了“滬港通”政策對會計信息可比性的正面作用主要取決于其公司治理效應(yīng)。研究表明資本市場通過對外開放引入境外投資者,能夠發(fā)揮監(jiān)督治理的作用,從會計信息可比性的角度提高了會計信息質(zhì)量,提高投資者的資本配置效率,為新興國家資本市場開放對微觀企業(yè)會計信息質(zhì)量的影響提供了經(jīng)驗證據(jù)。

本文的應(yīng)用價值體現(xiàn)在以下兩點:

第一,“滬港通”政策具有外部治理作用。盡管引入外部投資者會加劇資本市場的環(huán)境不確定性,但“滬港通”政策仍會對公司產(chǎn)生積極作用,能夠通過公司治理機制提高會計信息的可比性,因此“滬港通”政策對微觀企業(yè)具有信息治理作用。政府應(yīng)當向更高層次、更廣范圍推進我國資本市場的開放,進一步推進“滬港通”“深港通”“滬倫通”等改革,持續(xù)擴大互聯(lián)互通的投資標的,提高交易限額,實現(xiàn)境內(nèi)外資本市場的全面互聯(lián)互通。第二,當公司投資者保護水平較低時,以及在國有上市公司中,“滬港通”的外部治理效應(yīng)能發(fā)揮較大的作用。從實踐層面看,“滬港通”的公司治理效應(yīng)更有助于提高投資者保護水平較低以及國有上市公司的會計信息可比性,因此,我國進行公司內(nèi)部治理改革時,需要引進有效的外部治理機制,這將有助于優(yōu)化我國資本市場的信息披露環(huán)境,對提高上市公司的信息披露質(zhì)量有著重要意義。

參考文獻:

[1]?Stiglitz?J?E.?Capital?market?liberalization,?economic?growth?and?instability[J].?World?Development,?2000,?28(6):1075-1086.

[2]?Bekaert?G,?Harvey?C,?Lundblad?C.?Does?financial?liberalization?spur?growth?[J].?Journal?of?Financial?Economics,?2005,77(1):3-55.

[3]?Edison?H?J,?Klein?M?W,?Ricci?L?A,?Slok?T.?Capital?account?liberalization?and?economic?performance:?survey?and?synthesis[J].?IMF?Staff?Papers,?2004,?51(2):220-256.

[4]?Eichengreen?B.?Capital?account?liberalization:?what?do?the?cross-country?studies?tell?US?[J].?World?Bank?Economic?Review,?2002,?15(3):341-366.

[5]?Kose?M?A?,?Prasad?E,?Rogoff?K,?Wei?S?J.?Financial?globalization:?a?reappraisal[J].?IMF?Staff?Papers,?2009,?56(1):?8-62.

[6]?Quinn?D?P,?Toyoda?A?M.?Does?capital?account?liberalization?lead?to?growth?[J].?The?Review?of?Financial?Studies,?2008,?21(3):1404-1449.

[7]?Li?D?H,?Nguyen?Q?N,?Pham?P?K,et?al.?Large?foreign?ownership?and?firm-level?stock?return?volatility?in?emerging?markets[J].?Journal?of?Financial?and?Quantitative?Analysis,?2011,?46(4):?1127-1155.

[8]?Ferreira?M?A,?Matos?P.?The?colors?of?investors?money:?the?role?of?institutional?investors?around?the?world[J].?Journal?of?Financial?Economics,?2008,?88(3):499-533.

[9]?Aggarwal?R,?Erel?I,?Ferreira?M,?et?al.?Does?governance?travel?around?the?world??Evidence?from?institutional?investors[J].?Journal?of?Financial?Economics,?2011,?100(1):154-181.

[10]Henry?P?B.?Stock?market?liberalization,?economic?reform?and?emerging?market?equity?prices[J].?Journal?of?Finance,?2000,?55(2):529-564.

[11]Fang?V?W,?Maffett?M,?Zhang?B?H.?Foreign?institutional?ownership?and?the?global?convergence?of?financial?reporting?practices[J].?Journal?of?Accounting?Research,?2015,?53(3):?593-631.

[12]Choe?H,?Kho?B?C,?Stulz?R?M.?Do?domestic?investors?have?an?edge??The?trading?experience?of?foreign?investors?in?Korea[J].The?Review?of?Financial?Studies,?2005,?18(3):795-829.

[13]Dvorak?T.?Do?domestic?investors?have?an?information?advantage??Evidence?from?Indonesia[J].?Journal?of?Finance,?2005,?60(2):?817-839.

[14]Chan?K,?Menkveld?A?J,?Yang?Z.?Information?asymmetry?and?asset?prices:?evidence?from?the?China?foreign?share?discount[J].?Journal?of?Finance,?2008,?63(1):159-196.

[15]鐘凱,孫昌玲,王永妍,等.資本市場對外開放與股價異質(zhì)性波動——來自“滬港通”的經(jīng)驗證據(jù)[J].?金融研究,2018(7):174-192.

[16]鐘覃琳,陸正飛.資本市場開放能提高股價信息含量嗎?——基于“滬港通”效應(yīng)的實證檢驗[J].管理世界,2018(1):169-179.

[17]連立帥,朱松,陳超.資本市場開放與股價對企業(yè)投資的引導作用:基于滬港通交易制度的經(jīng)驗證據(jù)[J].?中國工業(yè)經(jīng)濟,2019(3):100-118.

[18]郭陽生,沈烈,郭枚香.滬港通改善了上市公司信息環(huán)境嗎?——基于分析師關(guān)注度的視角[J].證券市場導報,2018(10):35-43+50.

[19]張立民,彭雯,鐘凱.?“滬港通”開通提升了審計獨立性嗎?——基于持續(xù)經(jīng)營審計意見的分析[J].?審計與經(jīng)濟研究,2018(5):35-45.

[20]De?Franco,?Kothari?S?P,?Verdi?R?S.?The?benefits?of?financial?statement?comparability[J].?Journal?of?Accounting?Research,?2011,?49(4):895-931.

[21]Khanna?T,?Palepu?K.?Emerging?market?business?groups,?foreign?investors,?and?corporate?governance[R].?NBER?working?paper,?1999.

[22]張宗益,宋增基.境外戰(zhàn)略投資者持股中國上市銀行的效果研究[J].?南開管理評論,2010(6):106-114.

[23]Karamanou?I,?Vafeas?N.?The?association?between?corporate?boards,?audit?committees?and?management?earnings?forecasts:?an?empirical?analysis[J].?Journal?of?Accounting?Research,?2005,?43(3):453-486.

[24]Rahman?A,?Perera?H,?Ganeshanandam?S.?Measurement?of?formal?harmonisation?in?accounting:?an?exploratory?study[J].?Accounting?and?Business?Research,?1996,?26(4):325-339.

[25]Bannister?J,?Newman?H?A.?Accrual?usage?to?manage?earnings?toward?financial?forecasts.[J]?Review?of?Quantitative?Finance?and?Accounting,?1996,?7(3):259-278.

[26]Merchant?K.?The?effects?of?financial?controls?on?data?manipulation?and?management?myopia.[J]?Accounting,?Organizations?and?Society,?1990,?15(4):297-313.

[27]Ghosh?D,?Olsen?L.?Environmental?uncertainty?and?managers?use?of?discretionary?accruals[J].?Accounting,?Organizations?and?Society,?2009,?34(2):?188-205.

[28]申慧慧.環(huán)境不確定性對盈余管理的影響[J].?審計研究,2010(1):89-96.

[29]Giannetti?M.?Financial?liberalization?and?banking?crises:?the?role?of?capital?inflows?and?lack?of?transparency[J].?Journal?of?Financial?Intermediation,?2007,?16(1):32-63.

[44]明澤,潘頡.企業(yè)生命周期、會計信息可比性與融資約束[J].財經(jīng)問題研究,2018(9):116-123.

(責任編輯:鐵?青)

Stock?Market?Liberalization?and?Accounting?Information?Comparability:

Evidence?from?“Shanghai-Hong?Kong?Stock?Connect”?Scheme

LIU?YAN1?,YAO?Haixin2,DU?Yanjie3

(1.SHU-UTS?SILC?Business?School,?Shanghai?University,?Shanghai?201800,?China;

2.Sun?Wah?International?Business?School,?Liaoning?University,?Shenyang,?Liaoning?110036,?China;

3.Accenture?(China)?Co.,?Ltd.,Shanghai?201800,?China)

Abstract:?Based?on?the?double-difference?model.?this?paper?empirically?investigates?the?impact?of?the?"Shanghai-Hong?Kong?Stock?Connect"?policy?on?the?comparability?of?accounting?information.?We?find?that?the?implementation?of?the?"Shanghai-Hong?Kong?Stock?Connect"?policy?significantly?improves?the?comparability?of?accounting?information?of?listed?companies.?In-depth?research?we?find?that?the?"Shanghai-Hong?Kong?Stock?Connect"?policy?improves?the?comparability?of?accounting?information?of?listed?companies?through?corporate?governance?mechanisms.?The?research?shows?that?the?"Shanghai-Hong?Kong?Stock?Connect"?policy?has?a?positive?effect?on?improving?the?accounting?information?quality?of?China's?capital?market,?and?provides?empirical?evidence?for?the?further?stock?market?liberalization?in?China.

Key?words:?Shanghai-Hong?Kong?Stock?Connect;?accounting?information?comparability;?stock?market?liberalization;?corporate?governance

收稿日期:?2019-07-20

基金項目:??國家自然科學基金(71602110)、上海市哲學社會科學規(guī)劃基金(2018BGL010)

作者簡介:?劉?焱(1980—),女,遼寧鞍山人,上海大學悉尼工商學院副教授,碩士生導師,研究方向:公司財務(wù)、信息披露。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18