國家嚴控“信托”背景下房企融資坎坷路

2020-03-26 00:30:32張玉缺

中國房地產·綜合版

2020年2期

張玉缺

摘要:近年來房地產企業的快速發展嚴重影響了我國經濟的合理布局,國家嚴格控制房地產業的發展。央行也開始對“高杠桿”經營的房地產企業進行嚴格監管,通過壓縮通道業務降杠桿防范風險。在此背景下,房地產企業面臨盈利下降和融資難的雙重困境。研究房地產信托融資現狀及主要問題,結合我國政策,提出房地產企業應如何建設長效融資機制,從而改善融資狀況,避免短期國家和貨幣政策對其的資金沖擊。

關鍵詞:房地產;信托業務;企業融資

中圖分類號:TU-9 文獻標識碼:A

文章編號:1001-9138-(2020)01-0074-79 收稿日期:2019-11-18

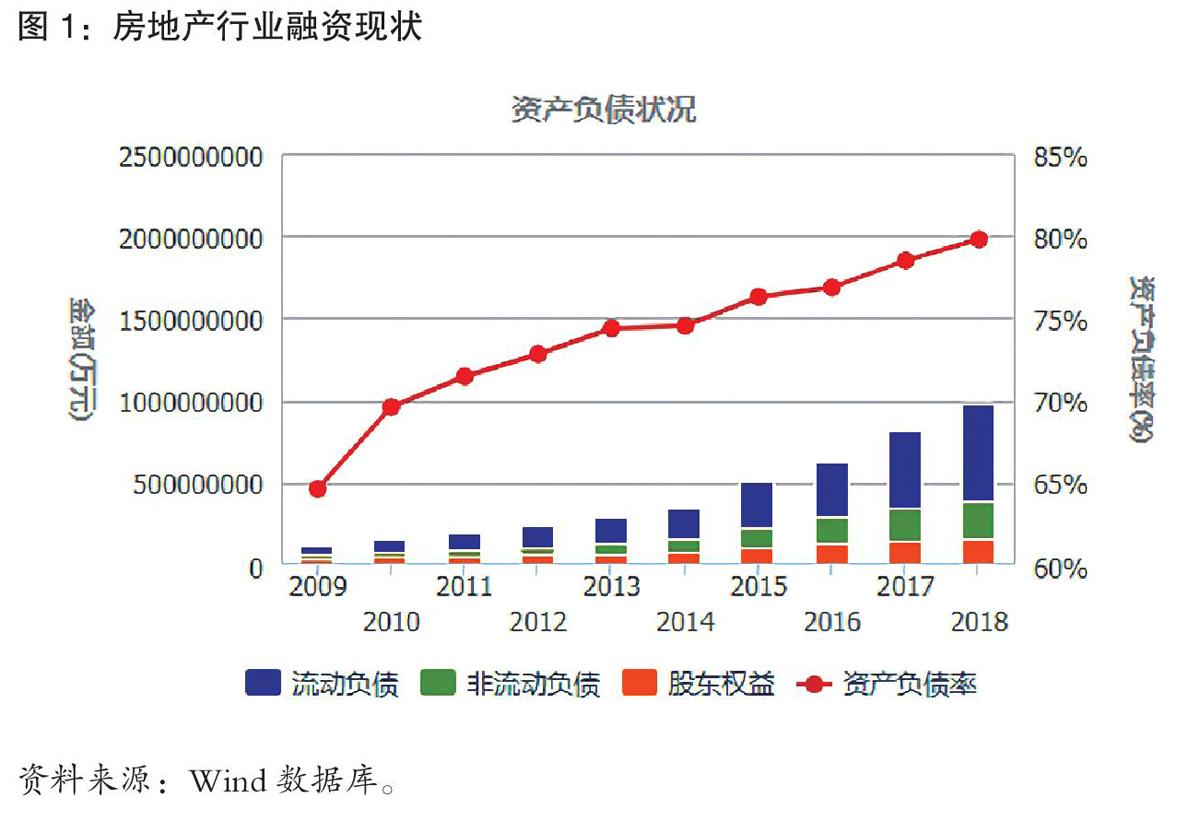

近年來,不斷上漲的房價嚴重影響了國家經濟的發展和資金流向,中央政府為了引導經濟的合理布局,不斷釋放出嚴格調控房地產發展的明確信號,堅持提出“房住不炒”的長期定位。央行對銀行業也提出要充分認識信貸結構調整的必要性和緊迫性,轉變傳統信貸路徑的依賴性,合理控制房地產貸款投放。2019年4月,銀保監會下發《中國銀保監會辦公廳關于進一步加強信托公司房地產信托業務監管的通知》(以下簡稱《通知》),要求各地監管部門按月監測房地產信托業務變化情況,及時釆取監管約談、暫停業務和撤銷高管任職資格等措施,堅決遏制房地產信托過快增長、風險過度積累的勢頭。從現有數據來看,銀保監會監管政策效果初顯,房地產信托產品發行“驟冷”。房地產作為資本密集型行業,資金是推動其發展的重要力……

登錄APP查看全文

猜你喜歡

經營者(2016年19期)2016-12-23 15:41:30

現代經濟信息(2016年27期)2016-12-16 22:02:14

對外經貿(2016年9期)2016-12-13 04:55:21

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

財稅月刊(2016年5期)2016-08-03 21:13:19