淺談數字經濟時代中職會計專業人才培養模式的改革

2020-03-30 03:18:14羅莉芬郭凌云

新教育時代·教師版 2020年1期

羅莉芬 郭凌云

職業教育,是現代教育體系的重要組成部分,也是我國實現經濟快速發展的動力。本文闡述了中職專業的發展現狀,提出中職會計教育在探索互聯網+教育的新型人才培養模式,從而提出改革措施和建議。[1]

一、中職會計專業發展現狀

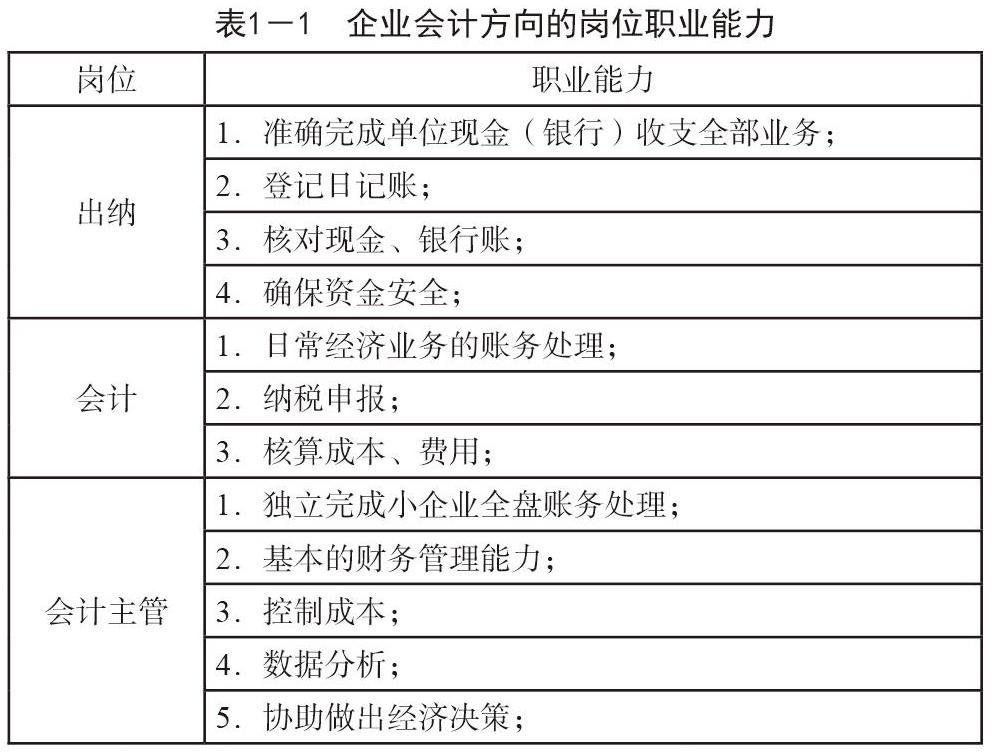

中職會計專業主要面向小微企業和會計服務行業,培養能從事會計、出納、倉管、收銀、財經文員等崗位,熟悉崗位操作技能,具有良好職業道德、科學文化素養和綜合職業能力,以及繼續學習能力的高素質勞動者和初級技能型人才。中職會計專業主要有企業會計和會計服務兩個方向。其中:企業會計專業(技能)方向以培養學生具備出納、會計和會計主管三個崗位的職業能力。

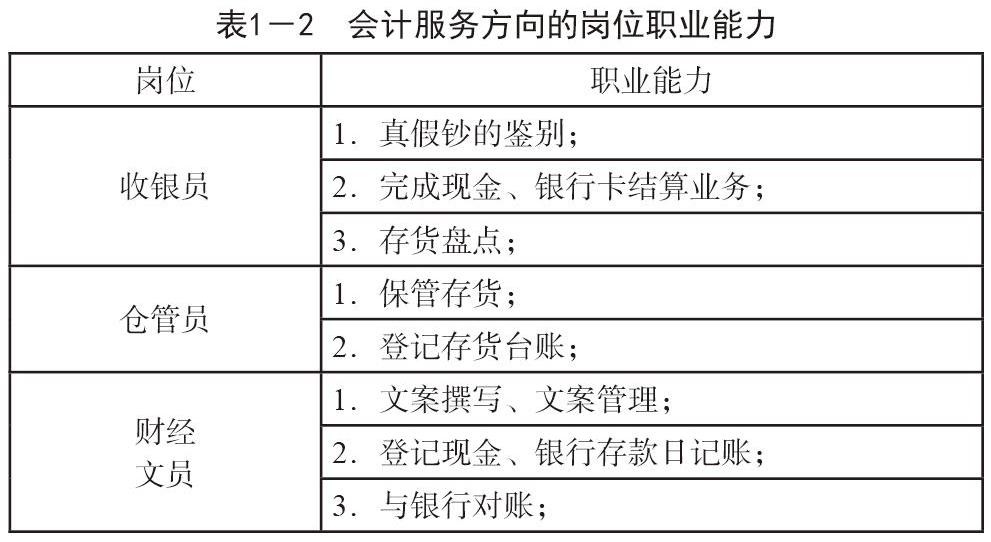

會計服務專業(技能)方向以培養學生具備收銀員、倉管員及財經文員三個崗位的職業能力。

中職學校聘請用人單位和會計專業教師等各類專家組成了會計專業建設委員會,對學生的知識結構和職業能力進行共同分析和論證,從而設置相匹配的課程內容。會計專業的課程體系由公共基礎課、專業課和選修課三個模塊構成。公共基礎課的課程內容由教育部規定,包括語文、數學、英語、德育、計算機應用基礎、體育與健康、藝術和歷史,旨在培養學生的綜合文化素質。專業課模塊細分為專業核心課和專業技能方向課兩部分。專業核心課模塊根據企業會計和會計服務兩個方向開設專業技能方向課。這個模塊旨在培養學生的專業素養,課程內容經過深入的市場調查、用人單位和專業教師共同論證,分析崗位所需知識結構和職業能力而設置。

會計專業作為很多學校的重點專業,開設歷史悠久,為社會輸送了大量的人才。然而,中職學校會計教育面臨:第一,中職學校的辦學規模開始萎縮,社會需求減弱,其中受到最大沖擊的是會計專業,招生人數逐年下降;第二,近幾年,我國正處于高層次發展的新常態,產業結構調整和新產業革命如火如荼,尤其是智能制造業和現代服務業的發展。傳統職業會計教育培養的會計人才已經無法滿足企業需求;第三,財務共享與信息化管理的迅猛發展,財務機器人的橫空出世,使得核算型會計人才供過于求,分析型、管理型高級會計人才卻缺口嚴重。作為專門培養會計人才的學校如何快速響應產業變化,培養出滿足企業需求的新型會計人才,服務于地方區域經濟,是會計教育界高度關注的問題。[2]

二、中職會計人才培養模式存在的問題

1.人才培養目標與市場需求不符

為順應時代發展趨勢,滿足市場需求,中職學校應重新調整人才培養目標,對學生不能只強調賬務處理能力,要注重管理能力等各方面素質的綜合培養。中職學校現行的人才培養目標將學生局限于單個工作崗位上,使學生缺乏適應能力和自學能力,成長空間不足。

2.課程設置不合理,內容重疊

目前,各中職學校會計專業的課程設置大同小異,基本上以技術導向、效用導向而不是以市場需求為導向,主要圍繞會計從業資格考試、會計職稱考試和會計資格類考試為設置主干課程。這種設置能夠實現與相關的考試對接,但是也會引起一些負面影響,導致知識的碎片化和拼盤化,不同于主干課程相關性小,導致學生缺少跨學科的意識,不利于拓展學生的知識視野,缺少創造性思維和批判性思維的能力。[3]

隨著經濟進入新常態,產業轉型升級,當前的課程設置滯后于市場需求。課程內容集中在賬務處理、財務核算等初級專業技能方面,未設置如大數據、云會計、財務數據共享服務等技術與會計相結合的課程。[4]

3.會計專業學生的對口實習機會少,校企合作難以維持

雖然學校努力推進“工學結合”、校企合作,給學生安排頂崗實習對口的企業,但是頂崗實習的崗位很多與專業不對口。如安排會計專業學生到廣交會的餐點區擔任收銀員,可以讓學生在工作中體會企業文化,但對專業知識的幫助并不大。由于會計工作的特殊性,很多企業為保護自身商業機密不愿意與學校合作。某些愿意提供實習機會的企業也只是把中職生當作廉價勞動力,實習效果不好,校企合作舉步維艱。

三、措施與建議

1.建立“中職+應用本科”七年一貫制會計人才培養新模式

中職學校應建立一個“中職+應用本科” 的七年一貫制人才培養模式,培養思路是將學習內容模塊化。在中職階段要將重點放在學生的通用知識和能力的培養,以通用知識的學習為主,技能課程為輔。在中職的一、二年級開設語文、數學、外語等通用課程,培養學生的基礎文化素質,陶冶學生的藝術修養。開設點鈔,珠算技能課,體現職業教育特色。專業課程包括基礎會計、財經法規和職業道德和會計電算化。開設的其他課程旨在培養學生的團隊合作、組織協調能力。中職階段的教學目標是要將學生培養成具備初級會計理論知識和基本會計核算能力的會計人才。高職階段要重點培養學生的數據分析能力、信息搜集能力、決策判斷能力和職業判斷能力。

2.調整、優化課程體系

“中職+應用本科”的會計課程體系由通用能力教育、企業管理教育、會計教育三部分組成。通用教育,主要是培養學生正確的價值觀,嚴謹的工作態度及分析問題、解決問題的能力。培養內容應該包括職業道德、人文學科、初級會計、管理學、計算機、數學、統計學和溝通技巧。企業管理教育的培養目標是,使學生理解企業經營管理流程,理解產品或勞務的生產過程,市場營銷方式以及企業的其他商業行為、運作模式。其學習內容主要包括公司法,市場營銷,管理學、財務,企業面臨的社會環境和政策法規,數據收集和分析在企業中的應用,溝通能力等。

參考文獻

[1]劉永澤,池國華.中國會計教育改革研究30年評價:成就、問題與對策[J].會計研究.2008(08):11-17.

[2]高一斌.“互聯網+”與大會計時代[F].金融會計.2015(09):5-6

[3]王玲玲.會計人才培養模式的探討[F].財會通訊.2014(25):124-125.

[4]何玉潤、毛新述.會計學專業創新人才培養模式研究—基于以培養目標為核心的教學改革.[F].商業會計.2012(24):110-112.

猜你喜歡

留學生(2016年6期)2016-07-25 17:55:29

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

散文百家(2014年11期)2014-08-21 07:17:08

教育與職業(2014年10期)2014-04-17 19:01:05

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

河南科技(2014年11期)2014-02-27 14:17:57

職業教育研究(2011年6期)2011-03-25 10:36:20

職業教育研究(2011年6期)2011-03-25 10:36:18