戰略驅動的集團企業管理會計體系構建與實施

2020-04-09 04:54:43李慜劼

會計之友 2020年7期

關鍵詞:集團企業

李慜劼

【摘 要】 文章通過回顧管理控制系統理論中戰略對管理控制系統影響的相關文獻,結合權變理論,提出集團企業發展戰略對管理會計體系建設存在驅動作用的觀點,進一步探討了戰略驅動的集團企業管理會計體系包括環境洞察、戰略更新與目標確定、組織設計與價值驅動因素識別、應用管理會計工具實施管理控制、價值創造評價與持續改善五個步驟;并在回顧兵器裝備集團管理會計體系演變過程的基礎上,重點對戰略驅動的兵器裝備集團管理會計體系建設具體實踐進行梳理總結。文章有利于提升管理控制系統理論的實務影響力,也有利于實務界更好地理解在戰略轉型期發展戰略如何影響管理會計體系建設實踐。

【關鍵詞】 戰略驅動; 集團企業; 管理會計體系; 管理控制系統; 權變

【中圖分類號】 F234.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)07-0039-06

一、引言

一方面,管理會計文獻通常以給定的戰略為依據,研究戰略選擇與組織的管理控制系統設計之間的聯系[ 1 ]。另一方面,管理會計具有個性化的特點,同一企業導入同一種管理會計工具方法,都可能有不同的改良和適應性調整,不同發展階段、管理水平、行業類別、管控模式的大型集團企業,其管理會計體系大相徑庭。而作為管理會計的核心理論之一,管理控制理論的研究范圍和應用領域正是大型組織的管理控制問題。因此,從管理控制系統理論視角研究戰略對集團企業管理會計體系建設的影響,是探討管理會計體系理論基礎和系統性總結集團企業管理會計體系建設實踐的有益嘗試。

二、文獻回顧

中國管理會計研究存在理論基礎薄弱的問題,吸收和借鑒社會學、經濟學等學科的相關理論思想是管理會計當下發展的主要任務之一[ 2 ]。由于管理會計與管理控制系統在內涵和外延上存在很多重疊內容,從國內外現有管理會計理論來看,以會計視角研究管理控制系統是大趨勢,由此可見,管理控制系統是管理會計重要的理論基礎之一。據此,本文關于管理會計體系建設的文獻回顧,主要圍繞管理控制系統理論展開,重點關注該理論中戰略對管理控制系統的影響,同時結合權變理論,探索發展戰略和戰略轉型對管理控制系統和管理會計體系的驅動作用。

管理控制系統理論的不同學派一直持續關注戰略對管理控制系統的驅動作用。Anthony[ 3 ]主要關注戰略執行環節,他認為管理控制的過程,其實是單位的管理者通過與其他成員的協作,將戰略落地的過程,管理控制系統的主要作用是戰略執行和落地。Simons[ 4 ]認為基于不同戰略,不同組合的控制杠桿可以帶來戰略的成功。Otley et al.[ 5 ]認為管理控制系統可通過正式控制和非正式控制,利用機制設計理念、流程再造等實現戰略落地和持續的管理改善。Micheli et al.[ 6 ]發現隨著戰略的實施,管理控制系統特別是戰略業績評價體系需要不斷調整。Dossi et al.[ 7 ]研究發現使用管理會計的非財務指標支持總公司和分公司之間的學習和溝通,從而有助于跨國企業戰略的一致性。Melnyk et al.[ 8 ]探討企業戰略轉型成功與否的影響因素,發現企業在改變戰略方向的同時,應當改變對業績評價方法的選擇,更少地關注目標結果,更多地關注實現這些目標結果的途徑。Macbryde et al.[ 9 ]也認為管理控制系統的重要組成部分,即業績評價指標體系在企業戰略轉型過程中發揮著重要的作用。高晨等[ 10 ]認為交互預算成為企業適應不確定性環境下的戰略管理工具,而交互預算的理論基礎正是管理控制杠桿理論的交互控制杠桿。

權變理論(Contingency Theory)認為企業管理實踐(比如管理會計體系)與企業業績的關系由企業具體獨特的環境決定。也就是說,沒有統一的普適的管理控制系統,每個企業都應該根據自身的特征和發展階段設計符合當時戰略要求的、獨特的管理控制系統。從核心功能目標看來,管理會計首先是服務企業發展戰略的,即有什么樣的發展戰略,就需匹配特定功能的管理會計體系。著名學者安東尼·霍普伍德認為,由于特定環境的不斷變化,會計存在持續選擇與抉擇過程[ 11 ]。隨著戰略的變化,管理會計的建設重點也需要適應性改變。多位學者認為管理控制系統與戰略之間存在權變問題[ 12 ]。Otley[ 13 ]認為企業不可能采用普適的管理控制系統。導致管理控制系統調整的因素包括:外部環境(如簡單與復雜、靜態與動態),技術(如作業車間到大規模生產、生產相互依賴關系、自動化),競爭戰略和任務(如低成本與創新),業務單元和行業特征(如規模、多元化、企業結構、監管),知識和可觀察性因素(如轉型過程的知識)。

綜上,國內外管理控制系統的研究始終關注管理控制系統如何適應企業戰略變化。因此,以管理控制系統理論為視角,結合權變理論的核心思想,研究戰略對管理控制系統的驅動作用,是研究和搭建管理會計體系的一種重要路徑選擇。

三、戰略驅動的集團企業管理會計體系建設步驟

集團企業管理會計體系建設的重要目標是服務集團發展戰略的實現,結合管理控制系統理論中戰略對管理會計體系的驅動作用,本文搭建了創新的管理會計體系,即戰略驅動的集團企業管理會計體系,具體建設步驟包括:

(一)環境洞察

管理會計研究的一個主要假設是,管理會計系統的最終目標是提供實現組織目標所需的信息和控制機制。Simons的管理控制杠桿理論認為戰略的不確定性觸發新的學習和創新,組織將在環境變化后不斷調整,包括對管理控制系統本身的調整。其中,管理控制杠桿系統中交互控制的提出,使得管理控制系統理論突破了傳統的控制模式,更加關注環境不確定性帶來的戰略調整,促進了管理控制系統本身的迭代更新。戰略驅動的管理會計體系解決的核心問題是將集團企業所需要正式控制和非正式控制的信息進行有機整合和快速反應,其中首要問題是對發展環境的洞察。

(二)戰略更新與目標確定

大多數關于戰略與管理控制系統關系的研究,主要聚焦于管理控制系統在推動新戰略形成、戰略動態更新、組織的創新性變革方面發揮重要作用。但不可否認,戰略對管理控制系統的驅動作用也是重要的研究方向,比如典型的思路是研究從戰略或組織設計到管理控制系統設計的因果關系。此外,一個組織的主要目標應以“經濟價值”衡量標準來表述,如經濟增加值(EVA),以使內部目標與股東價值最大化保持一致。因此戰略驅動的管理會計體系第二步是戰略更新和目標確定,這里的目標確定主要是指實現股東的長期價值目標。

(三)組織設計與價值驅動因素識別

管理會計理論還側重于研究組織設計選擇與戰略之間的某種關系,并研究它們對管理控制系統或績效的交互影響,以及為實現戰略目標所需要的組織變革。戰略驅動的管理會計體系特別關注增加股東回報的行為,重點是識別導致股東價值增加的財務和運營“價值驅動因素”,考察這些驅動因素及其相互關系,尋找能夠引起成本或收入變化的具體行動和措施,改善資源分配、業績衡量和信息系統的設計,滿足組織價值創造的需求。

(四)應用管理會計工具實施管理控制

西方國家管理會計先后經歷了關注預算和成本控制的階段,注重管理規劃與控制的階段,關注減少業務過程浪費的階段,后來轉向通過計量和管理客戶價值、識別組織創新和股東回報的驅動因素,從而更具戰略性地考量企業價值創造的階段。不同階段有不同的管理會計工具方法產生和應用,特別是在后兩個階段,理論研究和實踐應用聚焦于作業成本法、戰略成本管理和平衡計分卡等管理會計工具方法,幫助企業通過識別客戶價值,關注內部運營,發現浪費,消除浪費,最終實現創造價值。另外,管理會計研究中的大多數經濟理論和權變理論都強調決策過程以及制定績效和薪酬計劃,以鼓勵員工采取公司所有者希望的行動。因此,戰略驅動的管理會計體系建設第三步是基于價值驅動因素分析,在合理選擇和應用各種管理會計工具方法的基礎上,制定行動計劃和業績措施,實施管理控制。

(五)價值創造評價與持續改善

集團企業管理會計體系的最終目標是為集團企業價值創造服務,因此,對價值創造效果的評價也是建設步驟的重要環節之一。通過財務和非財務指標的改善情況分析,有利于系統性總結管理會計體系的建設成效,也為持續的管理改善積累了數據基礎,做到有的放矢。同時,當結果不符合預期或者外部環境發生重大變化時,需要對組織目標、行動計劃等進行重新評估和調整,從而提升管理會計體系對環境變化的適應性。

四、兵器裝備集團戰略驅動的管理會計體系建設實踐案例

(一)兵器裝備集團簡介

中國兵器裝備集團有限公司(簡稱兵器裝備集團),是1999年7月由原中國兵器工業總公司改組而成的大型軍工集團,其前身可追溯到國家機械委、兵器工業部、五機部。經過19年的艱苦奮戰,兵器裝備集團先后經歷了扭虧為盈求生存階段、“622”戰略階段、“211”戰略階段和“十三五”領先發展戰略階段,實現了由求生存向求發展的戰略轉變。從產業布局上看形成了特種產品、汽車、輸變電、裝備制造、光電信息、金融服務“2+4”的產業布局。2018年兵器裝備集團位列世界500強第242位,質量和效益顯著提升,主要經濟指標居國防科技工業前列。

(二)兵器裝備集團戰略驅動管理會計體系的演變

在兵器裝備集團發展的不同階段,發展戰略對管理會計體系建設的需求不同,管理會計體系建設的側重點也不同,兵器裝備集團管理會計體系建設具有鮮明的戰略驅動特征,如圖1所示。

1.第一階段:管理會計體系“自發性”探索

1999—2003年是兵器裝備集團扭虧為盈求生存階段。1999年集團成立之初,全集團營業收入206億元,虧損15億元,虧損企業占比將近70%。當時集團的戰略是扭虧為盈求生存,財務工作的核心是保證集團整體資金鏈不斷鏈,同時,在財務管理方面建章建制,統一集團整體會計政策和提升核算信息質量。這一時期兵器裝備集團管理會計體系側重于發揮預算管理的控制功能,以預算目標為牽引,對集團成員單位的經營活動進行監控、監督和評價,并考核成員單位主要經營指標的完成情況。與此同時,成員企業在責任會計、內部轉移價格、目標成本法等管理會計工具應用方面有大量的“自發性”實踐探索,但只屬于“未知已用”狀態,鮮有有效總結和推廣。

2.第二階段:管理會計體系服務集團化管控

2004—2009年是兵器裝備集團著力提升發展速度和規模的階段。2003年,兵器裝備集團收入達到498億元,實現扭虧為盈,實現利潤2億元,虧損面下降到41.2%。2004年集團提出“622”戰略,即六年分兩步走,收入翻兩番,其核心是追求發展的速度規模。服務集團化管控是這一時期兵器裝備集團管理會計體系建設的核心任務,即通過集中財務資源形成規模,通過規模產生效益。集團化管控的需求決定了這一時期管理會計體系建設的重點是“三集中、一全面”,通過搭建信息化平臺實現信息集中,通過財務公司和司庫系統實現資金集中,通過委派總會計師管理實現人才集中,同時進一步完善全面預算管理。具體實踐上,在預算目標形成階段引入創新的考核機制,對成員企業上報預算目標的合理性進行前置性考核,用以解決預算目標形成中的預算松弛問題。在預算評價環節,采用相對業績評價,利用對標管理,提升預算激勵的公正性,側重發揮預算的資源配置功能。同時,在總結成員企業全價值鏈成本管理實踐的基礎上,兵器裝備集團制定的《成本領先三十六招》,作為成員單位管理會計應用的指導意見,在全集團推廣。

3.第三階段:管理會計體系服務質量效益的提升(2010—2015年)

2010年開始,兵器裝備集團從主要追求速度規模向主要追求質量效益轉變,結合當時發展環境和集團發展情況,提出“211”發展戰略,即從2010—2015年分兩步走,實現營業利潤翻兩番,營業收入翻一番,企業員工人均收入翻一番。“211”發展戰略的核心是“做強”,提升集團整體的盈利能力和核心競爭力,財務服務發展戰略的核心和重點是提升集團的價值創造能力。兵器裝備集團財務團隊按照“服務戰略、融合業務、支持決策、管控風險”四個導向建設管理會計體系,根據集團成員企業以工業制造業為主的特點,全面導入10大管理會計工具方法,制定推進管理會計體系建設的整體實施方案,組織編寫管理會計工具指導手冊,在集團內部總結典型做法,樹立典型標桿企業,分不同階段和不同版本推進管理會計體系。到2015年底,兵器裝備集團基本建立了體系全面、內容豐富、支持決策的集團管理會計體系。通過管理會計工具的廣泛應用,發動成員單位發現浪費、消滅浪費,發現價值、創造價值,集團發展的質量和效益不斷提高,順利完成“211”戰略目標,管理會計體系的搭建進一步提升了集團的創造價值能力。

4.第四階段:管理會計體系服務領先發展戰略(2016—2020年)(圖2)

“十三五”期間,兵器裝備集團提出“領先發展戰略”,到2020年初步建成世界一流、軍民結合型企業集團,著力提升保軍強軍能力、創新能力和可持續發展能力。在此期間,集團財務團隊以精益、互聯、共享為理念,以服務機制改革、服務戰略落地和價值創造為導向,進一步明確了“1+5”的工作主線,不斷完善管理會計體系。“1+5”的工作主線把握了集團企業管理會計體系建設的主要任務。“1”是指管理會計體系建設的頂層設計,對整體體系起統領的作用;“5”分別包括完善管理會計工具指導手冊、搭建集團管理會計信息化平臺、動態更新標準案例庫、推進應用水平評價和管理會計人才隊伍建設,是“1+5”工作主線的重要組成部分。兵器裝備集團財務團隊將在這一框架下精耕細作,通過精益化管理,進一步提升財務與業務的融合度,服務集團發展戰略。

(三)“戰略驅動”管理會計體系建設的具體實踐

在回顧兵器裝備集團管理會計體系演變的基礎上,以下重點分析兵器裝備集團“622”戰略階段向“211”戰略階段的戰略轉型,以及這一時期戰略驅動管理會計體系建設的具體實踐。主要的時間軸聚焦在2010—2015年,即兵器裝備集團“211”戰略發展階段。這次戰略轉型和2012年兵器裝備集團全面導入10大管理會計工具,建設管理會計體系的背景一致。這一時期兵器裝備集團管理會計體系建設的重點和實踐探索的創新,是戰略驅動的管理會計體系建設的直觀展現。本文以戰略驅動的管理會計體系建設步驟為框架,對具體的實踐創新進行分析。

1.環境洞察實踐探索

近年來,我國勞動力的低成本優勢逐漸削弱,高耗能、不計環境成本的發展模式難以為繼,發達國家“逆全球化”思潮抬頭,紛紛提出“再工業化”戰略,新興市場國家加快產業升級、加緊與我國在傳統國際市場展開競爭,企業經營的宏觀環境發生很大變化,依靠規模速度的經濟增長方式受到限制。兵器裝備集團戰略驅動的管理會計體系在洞察發展環境方面制定了相應的表單,包括主要宏觀經濟指標表(反映與企業所在行業密切相關的宏觀經濟指標變化)、行業趨勢分析表和行業對標分析表(反映企業和主要競爭對手的各種指標變化,進行對標分析)等,密切跟蹤發展環境的變化。

2.戰略更新與目標確定實踐探索

兵器裝備集團落實國資委要求,在充分研判自身優勢、劣勢和機會威脅的基礎上,著力提升發展質量和效益,提出“211”戰略。實現“211”戰略,需要企業在營業收入翻一番的情況下,利潤翻兩番,集團總部如何傳導和有效牽引成員單位,做好中長期戰略和年度運營的銜接成為問題的關鍵。兵器裝備集團主要通過戰略管理部門和財務管理部門的有效協同,以三年滾動計劃和三年滾動預算為抓手,鏈接中長期發展戰略和年度運營目標。另外,兵器裝備集團在三年滾動預算和年度運營考核指標設計時增大了利潤指標的權重,新增了EVA指標,落實發展質量及效益提升的戰略需求。

3.組織設計與價值驅動因素識別實踐探索

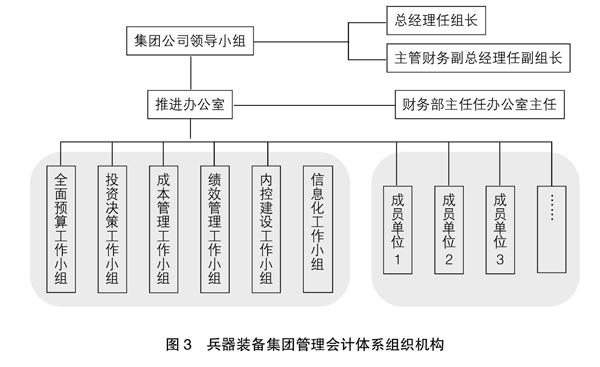

在組織設計方面,兵器裝備集團設置了從集團公司總部層面到成員單位各層級的管理會計體系建設領導小組。在集團總部層面,由總經理親自擔任領導小組組長,主管財務工作的副總經理兼總會計師擔任副組長,同時由集團財務部牽頭,成立價值創造型財務管理體系推進辦公室,各成員單位也配備專門機構或專職人員開展管理會計工具應用和體系建設工作。比如兵器裝備集團所屬成員單位重慶長安汽車公司在財務部下設管理會計中心,配備了20余名專業人才,系統推進管理會計工作。具體管理會計體系組織結構如圖3所示。

在價值驅動因素識別這一環節上,兵器裝備集團將戰略目標回溯到股東價值創造這一邏輯起點上,通過對EVA的計算、比較和分析,對企業價值創造能力進行評價和判斷,采用敏感性分析找到影響EVA的關鍵項目和敏感性因素,對創造和破壞價值的因素和原因進行分析,制定EVA目標和提升措施,并開發“EVA驅動路徑表”,從影響EVA的關鍵驅動因素出發,層層分解EVA的影響因素,直觀展現價值創造的來源,尋找EVA存在的問題和改善路徑,為決策提供支撐。

4.應用管理會計工具實施管理控制實踐探索

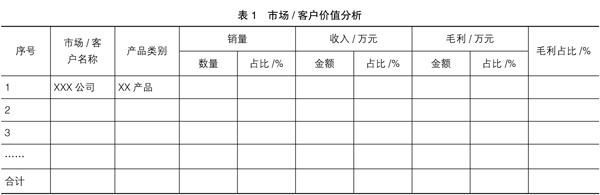

這一時期,兵器裝備集團系統性應用的10大管理會計工具包括標準成本法、全面預算管理、客戶盈利能力分析、企業管理會計報告、全價值鏈成本管理、EVA提升、經營預測、投資決策、平衡計分卡、作業成本法,這些管理會計工具方法都要求業務和財務融合,財務和非財務信息的結合,關注價值驅動因素的識別、分析和激發。比如,兵器裝備集團開發的《管理會計工具指導手冊——作業成本法》,強調對成本驅動因素分析,如何在減少“非增值”活動方面發揮作用,降低或消除非增值作業。另外兵器裝備集團更加關注對客戶價值的精準分析和挖掘,比如《管理會計工具指導手冊——企業管理會計報告》中對市場和客戶價值創造能力進行分析,具體見表1。

兵器裝備集團還開發了《管理會計工具指導手冊——平衡計分卡》,將價值驅動因素拓展到非財務領域,讓管理者更好地理解各種戰略目標之間的關系,將行動計劃與戰略目標之間建立關聯關系,根據行動計劃和措施對長期戰略目標的貢獻進行分配資源并設置優先級。

5.價值創造評價與持續改善實踐探索

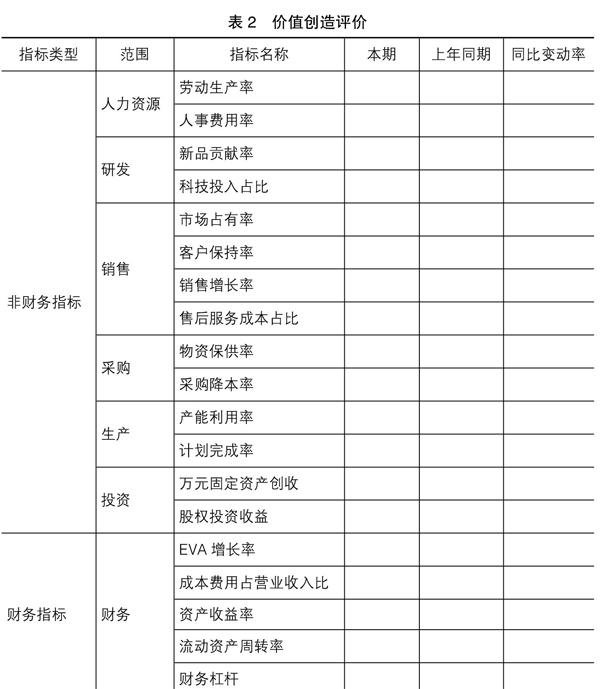

兵器裝備集團《管理會計工具指導手冊——企業管理會計報告》通過選擇反映價值創造能力變化的財務和非財務指標,建立歷史數據庫,結合行業對標數據,對企業整體、所屬子公司和各業務板塊價值創造能力進行評價和判斷,具體評價如表2所示。

管理會計的理論與實踐總是在交互和迭代中實現進化。本文認為管理控制系統是企業管理會計體系建設的理論基礎之一,在新形勢下,集團企業的管理會計體系建設應充分考慮戰略和環境的適應性,按照戰略需求搭建管理會計體系,并形成環境、戰略和管理會計體系建設重點之間的聯動,讓戰略更好地驅動管理會計體系建設。本文的研究有利于提升管理控制系統理論的實務影響力,也有利于更好地理解戰略對管理會計體系建設的驅動作用。但由于案例研究本身的局限性,本文并未對戰略驅動的管理會計體系進行系統性推理和實證檢驗,有待后續的深入研究。

【參考文獻】

[1] BISBE J,OTLEY D.The effects of the interactive use of management control systems on product innovation[J].Accounting,Organizations and Society,2003,29(8):709-737.

[2] 潘飛,許宇鵬.中國管理會計體系研究[J].會計之友,2018(11):7-10.

[3] ANTHONY R.Planning and control systems:a framework for analysis.division of research[M].Harvard Business School, Boston,MA,1965.

[4] SIMONS R.Control in? an? age? of? empowerment[J].Harvard Business Review,1995,73(2):80-88.

[5] OTLEY D,FERREIRA A.The design and use of performance management systems: an extended framework for analysis[J].Management Accounting Research,2009(4):263-282.

[6] MICHELI? P, MURA? M,AGLIATI M.Exploring the roles of performance measurement systems in strategy implementation[J].International Journal of Operations & Production Management,2011,31(10):1115-1139.

[7] DOSSI A, PATELLI L. You learn from what you measure:financial and non-financial performance measures in multinational companies[J].Long Range Planning,2010, 43(4):498-526.

[8] MELNYK S A,HANSON J D,CALANTONE R J.Hitting the target … but missing the point[J].Long Range Planning,2010,43(4):555-574.

[9] MACBRYDE J,PATON S,BAYLISS M,et al.Transformation in the defence sector:the critical role of performance measurement[J].Management Accounting Research,2014,25(2):157-172.

[10] 高晨,湯谷良.交互預算:應對戰略不確定性、契合管理控制的新機制:基于天津一汽豐田公司的案例研究[J].會計研究,2010(9):51-58.

[11] 湯谷良,岡野浩,李蘋莉.置于社會與組織環境中的會計研究:安東尼·霍普伍德論文精選[M].北京:北京大學出版社,2013.

[12] CHENHALL R H,EUSKE K.The role of management control systems in planned organizational change:an analysis of two organizations[J].Accounting,Organizations and Society,2007,32(7/8):601-637.

[13] OTLEY D.The contingency theory of management accounting:achievement and prognosis[J].Accounting,Organizations and Society,1980(5):413-428.

猜你喜歡

財經界·學術版(2016年22期)2016-12-24 20:56:23

商業經濟(2016年3期)2016-12-23 13:37:54

中國經貿(2016年20期)2016-12-20 15:46:28

現代經濟信息(2016年27期)2016-12-16 23:06:50

時代金融(2016年30期)2016-12-05 20:35:25

商情(2016年40期)2016-11-28 09:38:16

科學與財富(2016年15期)2016-11-24 15:10:28

商(2016年32期)2016-11-24 14:17:34

時代金融(2016年23期)2016-10-31 12:21:35

商情(2016年11期)2016-04-15 07:29:07