我國地方政府債務對經濟增長的影響研究

2020-04-14 04:42:10劉高趙洪進崔鑫鑫

經濟研究導刊 2020年1期

關鍵詞:擠出效應

劉高 趙洪進 崔鑫鑫

摘 要:經過2008年金融危機后,地方政府性債務激增,外界普遍擔憂債務規模過大,存在違約風險。目前,我國正處在經濟轉型期,穩增長和防范系統性風險至關重要。由于之前地方政府的債務不公開,相關學者通過一些方法估算債務規模或使用代理變量來研究對經濟增長的影響,得到的結論并不一致。鑒于此,采用我國30個省份2010—2017年由審計署和財政部公布的真實的地方政府負有償還責任的債務數據進行實證分析,研究發現,我國地方政府債務規模在一定程度上阻礙了經濟增長,因而未來應控制地方政府債務規模。實際上,由于債務規模較大,政府償債的壓力大,并通過債務置換緩解這部分壓力,其間很大一部分發行的債務用作以前的債務置換,并沒有投資到建設中來促進經濟增長。

關鍵詞:負有償還責任債務;經濟增長;債務置換;擠出效應

中圖分類號:D67? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)01-0010-03

引言

自2008年全球性金融危機爆發以來,為了降低金融危機對國內經濟的影響,各國政府均采取積極的財政政策和寬松的貨幣政策來刺激本國的經濟。我國也實行相應的刺激計劃,中央提出4萬億財政支出來穩定我國的經濟增長,地方政府采取相應的措施配合中央的計劃,導致地方政府的債務規模出現大幅增長,地方政府債務違約也成為我國經濟發展需要防范的重要風險。其次,我國正處在經濟轉型的過渡期,經濟增速在不斷地放緩,穩增長與防風險也就成為當前政府的當務之急。如果政府通過加杠桿來刺激經濟增長,將會導致債務規模繼續攀升,可能出現系統性風險,故當前債務水平是否還能刺激經濟的增長,是否還有舉債的空間尚有待研究,本文試圖給出答案。

一、文獻綜述

在2011年審計署公布的地方政府債務數據前,我國債務數據是不確定的、不公開的。一些學者都是通過估算債務規模或者使用代理變量來研究,因此分析我國政府債務與經濟增長的關系時使用的債務數據不統一,得到的結論也各不相同。陳菁(2018)使用地方政府融資平臺所發行的城投債作為地方政府債務的代理變量,研究發現,地方債務對我國經濟增長具有顯著的門檻效應,并且存在唯一的門檻值[1]。呂健(2017)根據收支平衡的方法測算地方政府債務,研究發現,低債務省份的地方政府債務無論在短期還是長期都可以對經濟增長產生正向影響,高債務省份的債務在短期內對經濟增長的影響具有不確定性,但在長期內只會阻礙經濟增長[2]。朱文蔚、陳勇(2014)根據審計署發布的債務數據,在對地方政府債務發展態勢與結構及其對區域經濟增長作用機理分析的基礎上,通過對地方政府債務與區域經濟增長的關系進行檢驗,結果發現政府舉債能夠促進區域經濟的增長[3]。陳志剛、吳國維(2018)利用2010—2015年地方政府信息平臺公布的政府債務數據,使用工具變量地方政府“招拍掛”出讓價款來剔除內生性。結果顯示,地方政府債務促進了經濟增長,但是二者的關系呈倒U型,而且債務率較低地區地方債務對經濟增長的促進作用比債務率高地區更顯著[4]。金紫怡、黃創霞、文鳳華(2017)采用基礎設施建設投資作為地方政府債務的代理變量,研究表明,兩者關系存在明顯的區域差異性:東部地區地方債務與經濟增長呈倒U的非線性關系,西部地區的這種關系并不明顯[5]。韓健、程宇丹(2018)使用2010—2016年間的各省政府債務數據,研究發現,地方政府債務規模與經濟增長的關系呈倒U型,當債務率超過某一值時就會阻礙經濟發展[6]。

二、實證分析

(一)模型的構建

根據國內外研究文獻,我們在巴羅所運用的經濟增長模型基礎上加入地方政府債務變量,同時選取一些控制變量來研究地方政府債務與經濟增長的關系,構建基本的模型如下:

式(1)中,解釋變量debt指地方政府債務,采用地方政府負有償還責任債務的負債率。被解釋變量growth指的是地方經濟增長,這里采用的人均實際GDP的增長率。X指的是一系列的控制變量,本文控制變量采用城鎮化水平和財政支出水平等。解釋變量和控制變量都選取滯后一期的數據,來解決回歸存在的聯立內生性問題。

(二)變量說明與數據來源

在2014年預算法還未修改時,我國中央以下級別政府是不允許發債的,但地方政府會通過平臺發債來補充政府對基礎設施支出的差額資金,這部分屬于隱形債務并不對外公布,故之前的政府債務數據是不可得的。2008年金融危機以來,我國政府債務規模快速增長,中央已經意識到可能存在一定的違約風險,在2011年和2014年通過國家審計署對各級地方政府性的債務進行全面審計,并公開發布,故可以從中得到部分2010年、2012年與2013年6月的債務數據。財政部在審計署審計的債務基礎上進行債務劃分,分為一般債務和專項債務,后續每年都會公布其預算額和實際使用額,所以2016—2017年的數據是使用財政部公布的一般債務和專項債務加總所得。根據審計署在2014年審計報告中對地方政府債務數據的分類為負有償還責任,負有擔保責任和負有救濟責任,其中負有擔保和救濟責任債務統稱或有債務,只有在債務人無法償還時才可能由政府承擔。考慮數據的可得性及真實性,我們選取2010年、2012年與2014—2017年的負有償還責任的債務除以地方的生產總值,即地方政府的負債率來衡量地方政府債務。

考慮剔除通貨膨脹的影響,被解釋變量選取的是人均實際GDP增長率。控制變量選取了3個影響經濟增長的因素,人均地區生產總值來描繪人均經濟規模與地方的發達程度,為了更好地進行回歸將上期的人均GDP取對數。城鎮化水平通過城鎮人口/常住人口的比值來反映,財政支出水平通過人均的公共財政支出的對數來反映,衡量地方政府對當地經濟的影響,以上數據均來源于Wind、審計署的全國政府性債務審計結果報告和《中國統計年鑒》。

(三)實證結果與分析

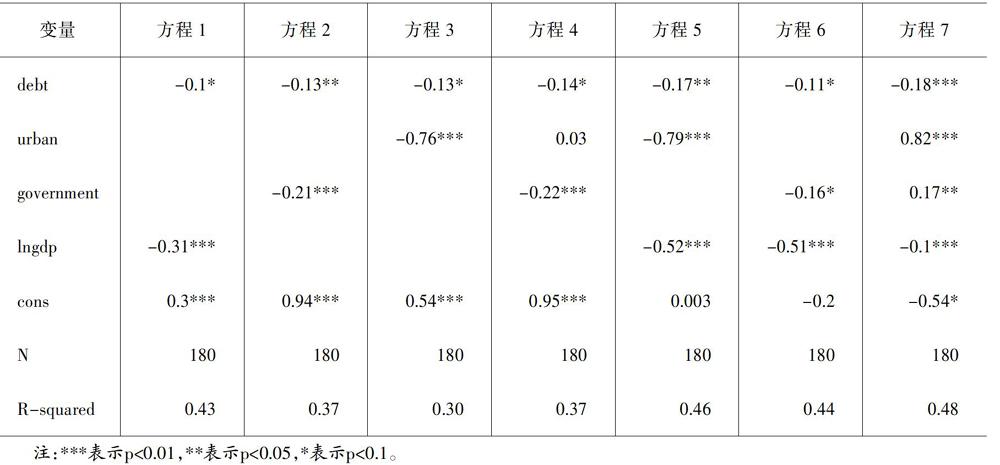

由于選擇了30個省(西藏數據不全被剔除)的六年的面板數據,時間較短,而且每個省份的情況也各不相同,故考慮使用固定效應模型。

方程式1、方程2和方程3是分別引入控制變量人均地區生產總值對數(lngdp)、財政支出水平(government)和城鎮化水平(urban),負債率的系數都顯著且為負值,表明我國地方政府債務對經濟增長是負面的影響。方程4、方程5、方程6和方程7分別引入兩者或三組控制變量,穩定性較好,得到的結果一致,負債率的系數也都顯著為負值,表明目前我國地方政府債務繼續增長將會阻礙地方經濟的增長。

從實際情況來看,我國為了將地方政府債務規范和透明化,實行限額管理。2015年,為緩解償債壓力,財政部決定將存量政府債務中的負有償還債務通過三年左右的時間將其置換。后續政府發行的債務中,有很大一部分用作債券置換,使得原本用于地方基礎設施建設和公共服務領域的資金被挪作他用,很大程度地影響了地方債務的資金配置和合理流動,非常不利于經濟的發展。其次,市場的資金規模較為穩定,地方政府發債規模不斷地上升,對私人投資有一定的擠出效應,這在一些文獻中可以得到佐證。萬其龍(2018)就通過建立面板VAR模型,分析政府債務與私人投資之間的關系,發現政府債務對私人投資存在明顯的擠出效應,私人投資在相比之下處于弱勢地位,很容易受到政府債務負面的沖擊[7]。

三、結論及政策建議

本文采用我國30個省政府債務數據,使用面板回歸模型分析地方政府債務對經濟增長的影響。結果發現,目前地方政府債務規模已經開始阻礙了經濟增長。鑒于以上的研究,提出以下建議:首先,合理控制地方政府債務的規模。從實證上看,地方政府債務規模對經濟增長具有顯著的負面影響。從各省的負債率來看,我國部分省份的負債率過高,地方政府償還債務的違約風險正在加大。其次,合理分配中央和地方政府的事權和財權。自1994年對分稅制進行改革以后,中央和地方政府的事權和財權進行了重新劃分,地方政府的財權上移和中央政府事權下移,使得地方政府的財權與事權分配不合理,是地方政府債務增加的一個主要原因。最后,規范地方政府債務的發行,使債務透明化。目前我國已經實行地方債務的限額管理,地方政府債務已實現一定透明化,由于一些歷史原因產生的隱形債務,應加快債務置換,禁止通過平臺或為平臺擔保發行債務,讓地方政府債務更加透明化。

參考文獻:

[1]? 陳菁.我國地方政府性債務對經濟增長的門檻效應分析[J].當代財經,2018,(10):33-44.

[2]? 呂健.地方債務對經濟增長的影響分析——基于流動性的視角[J].中國工業經濟,2017,(11):16-31.

[3]? 朱文蔚,陳勇.地方政府性債務與區域經濟增長[J].財貿研究,2014,(4):114-121.

[4]? 陳志剛,吳國維.地方政府性債務促進了區域經濟增長嗎——基于地方政府“招拍掛”工具變量視角[J].現代財經,2018,(4):48-60.

[5]? 金紫怡,黃創霞,文鳳華.地方政府債務對區域經濟增長的影響研究[J].經濟數學,2017,(1):31-38.

[6]? 韓健,程宇丹.地方政府債務規模對經濟增長的閾值效應及其區域差異[J].中國軟科學,2018,(9):104-112.

[7]? 萬其龍.地方政府債務、地方政府投資與私人投資——基于面板VAR模型的實證分析[J].信陽師范學院學報,2018,(5):48-52.

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經貿(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經大學學報(2016年4期)2016-08-20 13:50:42

商業會計(2016年5期)2016-04-05 21:59:56

消費導刊(2015年12期)2016-01-18 00:51:30

人口與經濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(2014年5期)2014-06-12 06:46:00