海門和邛崍土地流轉履約保證保險的對比研究

2020-04-14 06:52:06劉曉玲霍文歡周旋丁緣

企業科技與發展 2020年2期

關鍵詞:推廣

劉曉玲 霍文歡 周旋 丁緣

【摘 要】土地流轉履約保證保險一定程度上分散了失約風險,保障了農民的流轉收益。2015年,四川邛崍市首先在冉義鎮試點,2016年在邛崍市推廣,這是財產保險制度的新嘗試。與此同時,2017年,海門借鑒邛崍模式,因地制宜地開發了江蘇首例土地流轉履約保證保險。目前,履約保證保險已在全國逐漸推廣。然而,試點中出現了投保率不高等問題。文章對四川邛崍和江蘇海門進行對比研究,分析兩種模式的差別和共性,結合實地調研剖析了存在的主要問題,研究發現土地流轉履約保證保險分散了失約風險,對加快土地流轉,發展規模經營農業具有明顯的積極作用,有很大的推廣空間和必要性。同時,邛崍模式和海門模式有力地助推了各地保險工作。文章通過對比分析,為我國土地流轉履約保證保險的推廣和完善提供思路。

【關鍵詞】土地流轉履約保證保險;邛崍;海門;推廣

【中圖分類號】F301.2 【文獻標識碼】A 【文章編號】1674-0688(2020)02-0155-03

0 引言

改革開放后,我國農地流轉實現了由“禁止流轉”到“放開流轉”,再到“支持流轉”,“規范流轉”的制度變遷,取得了重大進步。近幾年,隨著城市化進程的加快,土地流轉現象日益普遍,規模逐漸增大。據土流網統計,截至2007年,全國土地流轉總面積達427萬hm2(6 400萬畝),占家庭承包耕地總面積的5.2%,特別是2008年以來,土地承包經營權流轉明顯加快,截至2008年8月底,土地承包經營權流轉面積已達到727萬hm2(1.09億畝),比2007年增長約70%,占承包耕地總面積的8.07%。近幾年,我國土地流轉面積明顯增加,2016年底全國土地流轉面積達3 133萬hm2(4.7億畝),占家庭承包耕地面積的35.1%,較2007年的427萬hm2(6 400萬畝)擴大了6倍以上,全國耕地流轉面積已超過承包耕地總面積的1/3。從這些數據可以看出,我國土地流轉較為快速,但同時也存在著各種問題。

我國對土地估值缺乏統一的標準,土地流轉市場和相關法律法規不夠完善,土地流轉合同不夠規范,土地流轉風險防范機制不夠健全等影響著土地流轉的效率和質量。其中,作為土地流出方的農民的利益最容易受到損害。對部分農民來說,土地是一種收入來源和保障,放棄土地承包經營權,就等于失掉了土地的持久性收益和保障。因此,對失地農民給予一定的補償是必不可少的。最直接的辦法就是土地承包方支付租金。然而,土地承包方“跑路”的現象層出不窮,給農民的流轉收益帶來了不確定性。因此,各地政府與保險公司合作,積極探索土地流轉的路徑。

本文對邛崍模式和海門模式進行對比分析,突出目前土地流轉履約保證保險存在的問題,為我國土地流轉履約保證保險的完善和推廣提供經驗支持和合理建議。

1 文獻綜述與理論基礎

1.1 文獻綜述

近年來,雖然我國農村土地流轉規模日益增加,但是土地流轉履約保證保險尚處于試點階段,國內學者針對該險種的研究不多。整理相關文獻發現,國內學者的研究主要有3個方面:一是土地流轉風險防范機制,二是土地流轉的失約風險,三是土地流轉中存在的問題。

關于土地流轉風險防范機制的研究,范丹、邱黎源、劉競舸分析了邛崍市土地流轉風險防范機制的市場化探索后得出結論,引入履約保證保險,在一定程度上防范了違約風險,但具體實施過程中存在一些問題。黃源、謝冬梅在農村土地經營權抵押貸款難的調研中指出,防范土地流轉違約風險的一項重要措施是建立信息化農村產權交易所。呂軍書、賈威在《“三權分置”制度下農村土地流轉失約風險的防范機制研究》中指出,建立土地流轉履約保證保險機制可以防范失約風險。

關于土地流轉的失約風險的研究,曹新富、李美存在對失約風險的防范的研究中指出,失約風險的來源主要在工商資本“逐利心切”、基層政府“行為失范”、有效制度“供給不足”3個層面;黃延廷,郜若瑤在對農地流轉的失約風險的研究中也將失約原因歸結于上述3個方面。

關于土地流轉中存在的問題的研究,羅玉輝在《“三權分置”下中國農村土地流轉的現狀、問題與對策研究》中指出,土地流轉中存在流轉期限短的問題,失地農民社會保障功能缺失。張紅云在對土地流轉問題的研究中指出,土地流轉的市場機制還不夠成熟完善,農村土地交易平臺數量少且較為單一。

1.2 理論基礎

(1)風險轉移,是指通過契約,將讓渡人的風險轉移給受讓人承擔的行為。通過風險轉移,可大大降低經濟主體的風險程度。保險就是實現該過程的最佳手段。保險的基本職能是轉移風險、補償損失,即投保人通過交納少量保險費,將風險轉由保險人承擔;一旦發生風險,則進行損失分攤,由眾多的企業和個人共同分攤少數遭受災害事故的企業和個人的損失。土地流轉履約保證保險轉移的是土地流轉的失約風險,保護了農民的利益。

(2)政策性保險,是指政府為了某種政策上的目的,運用商業保險的原理并給予扶持政策而開辦的保險。政策性保險一般具有非盈利性、政府提供補貼與免稅及立法保護等特征。公共產品,是能為絕大多數人共同消費或享用的產品或服務。土地流轉履約保證保險是一種政策性保險,具有非排他性和非競爭性,在一定程度上屬于公共產品。

2 邛崍市和海門市土地流轉履約保證保險的現狀

2.1 邛崍模式

2015年12月,四川邛崍市在全國首創土地流轉履約保證保險。邛崍市冉義鎮作為試點首先推行,2016年3月~9月底,在邛崍市全域推廣。對3.33 hm2(50畝)以上的規模土地,保險費按照土地年租金的3%收取,土地流出方和土地流入方是投保人和被保險人,保險費土地流出方承擔20%、土地流入方承擔80%,并且市級財政補貼50%。關于推廣情況,2015年內,冉義鎮共計參加履約保證保險31單,參保面積達13 498 hm2(202 475畝),總保4 175 067元,(財政補貼208 753元,總保額1 391.689萬元)。2016年全市規模流轉的農村土地投保率達90%以上。2017年5月5日,錦泰保險在邛崍市大同鄉舉行2017年全國首筆農村土地經營權流轉履約保證保險賠付儀式,向邛崍市大同鄉陶壩村10組、12組的54名被保險人支付保險賠款31.75萬元,涉及流轉土地42 hm2(635畝)。

2.2 海門模式

2017年,中國人保財險公司聯合海門市政府開始實施土地流轉履約保證保險。

該保險主要運行過程如下:村民將土地交給村集體流轉,在市級農村產權交易平臺進行交易,村集體統一投保。土地流出方為投保人和被保險人。保險費率是實際繳納的土地流轉費的3%,土地流出方和市財政各承擔保費的50%。賠付標準為合同約定應繳納的年度全額土地流轉費的100%,其中保險公司和村級各承擔50%,對原經營者的地表物等處置收益進行同比例分配。

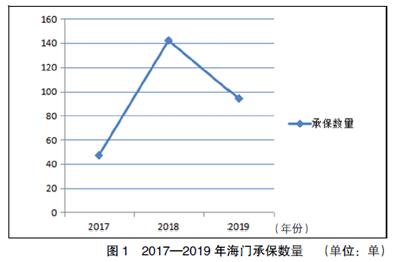

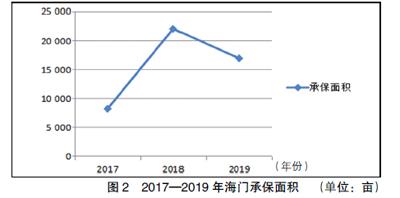

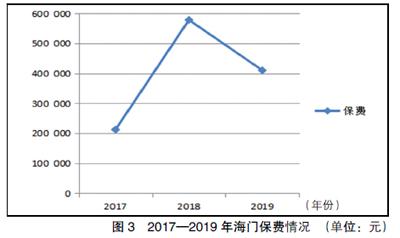

該模式的特點如下:{1}村級是第一責任單位,包括對流入方信譽與經營水平等綜合考評、合同簽訂、相關約束、經營監督、流轉費催交收交追交等。村級全程承擔50%風險,對其具有一定的約束作用,可以降低賠付風險。{2}若當年賠付率達到150%(含)以上,保險公司賠付終止,由市財政和村級按5∶5進行賠付。推廣情況如圖1至圖3所示。

3 兩地土地流轉履約保證保險推廣中存在的問題

3.1 邛崍模式

3.1.1 土地流轉行為不規范

有相當一部分的土地缺乏規范的土地流轉合同和租金支付憑證,對確定投保主體資格及后續其他工作的開展帶來一定的困難;也不利于農民維權,同時對規模經營業主缺乏約束。

3.1.2 長期風險問題

保險事故發生后,對于土地流轉合同未到期的情況,由于缺乏長期性和連續性,不利于穩定的農業規模經營生產。目前的履約保證保險未能解決這個問題。

3.1.3 違約后的處理措施缺失

履約保證保險中對于保險事故發生后的兜底條款沒有完善,例如如何處置原經營者地表物;違約發生后,土地如何處置等。土地的處置權不進行明確的規定,追償會造成一定的困難。在后續的出租中,也會產生糾紛,導致農民利益受損,浪費資源。

3.1.4 風險防范機制不完善

村級在整個過程中承擔風險較低,在對經營方進行監管中發揮的作用較小,不利于對規模經營業主進行約束。

3.2 海門模式

3.2.1 土地流轉行為不規范

通過問卷調查我們發現,有相當規模的土地未進入市級交易平臺進行交易。例如,孝漢村大多為小農戶,共200多hm2(3 000多畝)土地,133多hm2(2 000多畝)進行了流轉,其中只有53多hm2(800多畝)在市級農村產權交易平臺進行交易。此外,部分村民在村內部流轉土地,只是進行了口頭交易,沒有規范的土地流轉合同和租金支付憑證。

3.2.2 長期風險問題未得到解決

履約保證保險只是保障了短期風險,沒有考慮長期風險。農業規模經營要想穩定發展,需要有長期性和連續性,所以長期風險問題有待解決。

4 研究結論

首先,本文對土地流轉履約保證保險的產生背景進行概述,通過2007—2016年的部分數據可以看出,我國處于土地快速流轉的環境中,土地流轉的失約問題層出不窮,推廣該險種是很有意義的。同時,整理相關文獻發現,大部分學者認為該險種可以一定程度上完善土地流轉風險防范機制。這也說明了對該險種進行試點是有必要的。

其次,本文對邛崍和海門的現狀進行概述,主要了解兩地履約保證保險合同的相關條款和推廣情況。通過文中數據可以看出,履約保證保險正出于初步推廣階段,尤其是海門,2017—2019年該險種覆蓋面逐步擴大。截至目前,市級農村產權交易平臺的土地絕大部分已參保。從邛崍市和海門市兩個試點可以看出,履約保證保險的推廣是勢不可擋的,該險種在江蘇省有一個較好的發展前景。

最后,本文參考邛崍和海門,對履約保證保險尚存的問題進行了分析。整理相關資料發現,目前主要的問題還是土地流轉行為不規范和違約后處理措施的欠缺。交易平臺外的土地缺乏一些重要材料,所以不容易參保。就海門來說,在流轉的全部土地中,進入交易平臺的約為1/2,這說明履約保證保險覆蓋面可能不足1/2,但這也側面反映出該險種在海門或江蘇省都有很大的發展空間。

5 對我國土地流轉履約保證保險的建議

5.1 規范土地流轉行為,完善土地流轉合同相關條款

土地流轉合同是土地流轉中的重要憑證,也是投保的重要材料。為了履約保證保險更好更快地推廣,土地流轉雙方應該嚴格按照各省級人民政府相關部門出具的模板簽訂標準、規范的農地流轉合同。合同中關于“租金逾期支付”“解約條款”等內容需要有明確規定,為后續的監督和理賠等提供法律依據。此外,此次調研中發現,海門市小農戶居多,一部分農戶甚至通過簡單的口頭約定交易土地,缺乏保障。如果將土地交給村集體統一管理,進入市級農村產權交易平臺進行交易,可以一定程度上保障農民的利益,并規范土地流轉行為。

5.2 建立風險保障金制度。

現有的履約保證保險只是針對土地流轉的短期風險,并沒有考慮長期風險。因此,建立起長效的風險保障金制度,有助于穩定土地流轉,促進農業規模經營的發展。同時,可以保障農民的利益。

參 考 文 獻

[1]范丹,邱黎源,劉競舸.我國土地流轉違約風險防范機制研究——以邛崍市開展履約保證保險為例[J].四川師范大學學報(社會科學版),2018(1).

[2]王藝超.我國土地流轉履約保證保險的試點情況與發展建議[J].上海保險,2018(1).

[3]周嶸.為土地流轉拴上“保險繩”——四川邛崍探索土地流轉履約保證保險紀實[J].農村經營管理,2017(1).

[4]姚杰.海門土地流轉履約保證保險首單賠付[J].農村經營管理,2019(5).

[5]姚杰.給流轉上“交強險” 讓農戶吃定心丸——江蘇省海門市探索土地流轉履約保險[J].農村經營管理,2017

(9).

[6]羅玉輝.“三權分置”下中國農村土地流轉的現狀、問題與對策研究[J].蘭州學刊,2019(2).

[7]呂軍書,賈威.“三權分置”制度下農村土地流轉失約風險的防范機制研究[J].理論與改革,2017(6).

[8]黃延廷,郜若瑤.農地流轉的失約風險及其防控[J].江蘇農業科學,2019(3).

[9]黃源,謝冬梅.“三權分置”背景下農村土地經營權抵押貸款難點和破解思路[J].四川師范大學學報(社會科學版),2017(3).

[10]曹新富,李美存.我國農村土地流轉失約風險及防范研究——以四川邛崍市為例[J].山西農業科學,2017(1).

猜你喜歡

青年時代(2016年27期)2016-12-08 21:54:02

農業與技術(2016年20期)2016-12-08 20:45:53

農業與技術(2016年20期)2016-12-08 20:38:52

農業與技術(2016年20期)2016-12-08 19:19:07

農業與技術(2016年20期)2016-12-08 19:13:33

新聞界(2016年11期)2016-11-07 21:27:56

文藝生活·中旬刊(2016年10期)2016-11-04 05:40:17

時代金融(2016年23期)2016-10-31 14:02:18

體育時空(2016年8期)2016-10-25 19:12:12

科技視界(2016年22期)2016-10-18 16:09:26