新會計準則下企業交易性金融資產賬務處理分析

2020-05-21 02:49:59赫曉霞

商場現代化 2020年6期

關鍵詞:新會計準則

摘 要:近年來,會計準則進行了不斷修訂,財政部最新下發的金融工具準則中針對交易性金融資產賬務處理做了相關調整,本文主要針對課堂教學中學生學習該資產存在的理解難點,引入案例,進行新舊準則下的賬務處理對比分析,以期能夠為該資產的學習與理解提供一些參考。

關鍵詞:新會計準則;交易性金融資產;賬務處理

引言:新金融工具準則與舊準則相比,賬務處理發生了較大變化,準則的修訂與實施,進一步規范了金融資產的處理,但在理解與操作上也增加了一定難度,本文主要結合課堂教學中學生對交易性金融資產處理存在的理解難點展開分析。

一、新準則下交易性金融資產的劃分

最新出臺的金融工具準則規定,金融資產依據業務模式與合同現金流量特征分為三類。若企業管理金融資產的業務模式是其他業務模式的話,即持有該資產不是以收取合同現金流量為目的,也不是既以收取合同現金流量又出售金融資產作為雙重目的,則該金融資產就被劃分為以公允價值計量且其變動計入當期損益的金融資產。

新準則下,交易性金融資產統稱為以公允價值計量且其變動計入當期損益的金融資產。在進行賬務處理時,繼續沿用“交易性金融-成本”、“交易性金融資產-公允價值變動”等科目,該金融資產既可能是權益工具也可能是債務工具。本文主要結合相關案例,分別針對權益工具和債務工具的具體賬務處理進行分析。

二、新準則下交易性金融資產的賬務處理

無論是權益工具還是債務工具,在進行賬務處理時,針對該資產的處理流程都主要分為三步,分別是初始取得時,持有期間以及出售時。同學們在學習過程中的主要理解難點有三個,分別是:初始取得該項資產時發生的交易費用為什么不計入成本,而要直接計入當期損益?已宣告但尚未發放的股利和已到付息期但尚未領取的利息為什么不計入成本,要單獨作為應收項目核算?出售該項資產時為什么公允價值變動損益不再轉投資收益?以下結合案例進行具體分析:

1.權益工具

(1)初始取得及持有期間的賬務處理

企業在初始取得該項資產時,應借記“交易性金融資產-成本”科目,并將支付的交易費用計入“投資收益”科目的借方,如果交易的價款中含有已宣告但尚未發放的股利應單獨計入“應收股利”科目,貸方以“銀行存款”或“其他貨幣資金-存出投資款”等科目核算支付的總價款。另外,如果在持有期間公允價值發生波動,需要將變動金額計入“公允價值變動損益”科目。該資產的交易費用核算與另兩類金融資產不同,直接計入當期損益。交易費用主要是指新增的外部費用,換言之,就是企業不購買、發行或處置金融工具就不會發生的費用。本文以具體案例進行交易費用、應收股利處理的對比分析,具體如下所示:

例1:2×19年10月1日,甲公司從上海證券交易所購入A上市公司股票10萬股,該筆股票投資在購買日的公允價值為102萬元(含有已宣告但尚未發放的現金股利2萬元),另外還支付了2萬元相關交易費用。20×9年12月31日,甲公司持有A上市公司股票的公允價值為105萬元,甲公司將其劃分為以公允價值計量且其變動計入當期損益的金融資產進行管理和核算。單位以萬元表示,假設不考慮相關稅費,甲公司編制如下會計分錄:

由表1的賬務處理對比分析可以明顯看出,如果將交易費用直接計入成本,就難以準確地反映5萬元的公允價值變動金額,影響對該資產成本的計量,從而難以保證會計信息質量的可靠性。并且,該資產一般為短線投資,持有的主要目的是為了賺取差價,將交易費用直接計入投資收益借方相對來說也便于進行會計核算。

之所以將已宣告但尚未發放的現金股利單獨計入應收股利進行核算,本人理解的是,在購買該項資產時,此股利已經含在資產的公允價值當中,企業相當于直接買過來上一個企業取得的收益,并不是購買方因持有資產取得的直接投資收益,故按權責發生制,將其單獨作為應收項目核算,貸方對應科目為銀行存款或其他貨幣資金等,當企業收到這筆款項時,借方登記實際收到的款項,貸方將應收股利或應收利息轉銷即可,這樣進行賬務處理,不會使企業的投資收益增加,進而不會虛增企業利潤,當然,也不會出現針對同一項收益重復納稅的問題。因此,將其單獨作為應收項目核算是比較合理的。

(2)出售時的賬務處理

企業在處置該項資產時,借方應登記收到的凈價款,以“銀行存款”或“其他貨幣資金-存出投資款”等科目進行核算,與此同時,將交易性金融資產其下的二級明細科目全部進行轉銷,然后將其差額計入投資收益科目。另外,舊準則規定還應將公允價值變動損益的累計額轉入投資收益科目,而在目前出臺的新準則中,已將這一步取消。

關于此處的賬務處理,舊準則之所以規定將公允價值變動損益累計額轉入投資收益,本人認為,是因為在持有該項金融資產期間,公允價值的波動并非真實實現的損益,而在最終出售時,公允價值變動損益已由“虛”變“實”,屬于真正實現的損益,所以將其轉入投資收益科目。新準則將其取消的原因,本人理解的是,營業利潤的計算公式中,需要加上或者減去公允價值變動損益與投資收益。換言之,公允價值變動損益年末需要轉入本年利潤。因此,將公允價值變動損益轉入投資收益這一步,并不會影響營業利潤。本文繼續沿用以上例子,具體分析如下所示:

例2:接上例,若甲公司于2×20年1月31日,出售了所持有的全部A上市公司股票,價款為110萬元。單位以萬元表示,假設不考慮相關稅費,甲公司編制的會計分錄為:

由表2可知,將公允價值變動損益轉入投資收益后,投資收益的合計金額為10萬元,當然考慮到交易費用2萬元,投資收益最終的金額為8萬元,從而使營業利潤增加8萬元。而在新準則下,投資收益借方發生額2萬元,貸方發生額5萬元,借貸方相抵后貸方余額為3萬元,而公允價值變動損益貸方為5萬元,損益類科目的貸方表示收益,所以在計算營業利潤時,加上公允價值變動收益和投資收益后,營業利潤同樣增加了8萬元。顯而易見,公允價值變動損益轉入投資收益這一步賬務處理,并不會影響營業利潤,所以為了簡化核算,并且也便于會計信息使用者理解會計信息,新準則省略了此步處理。

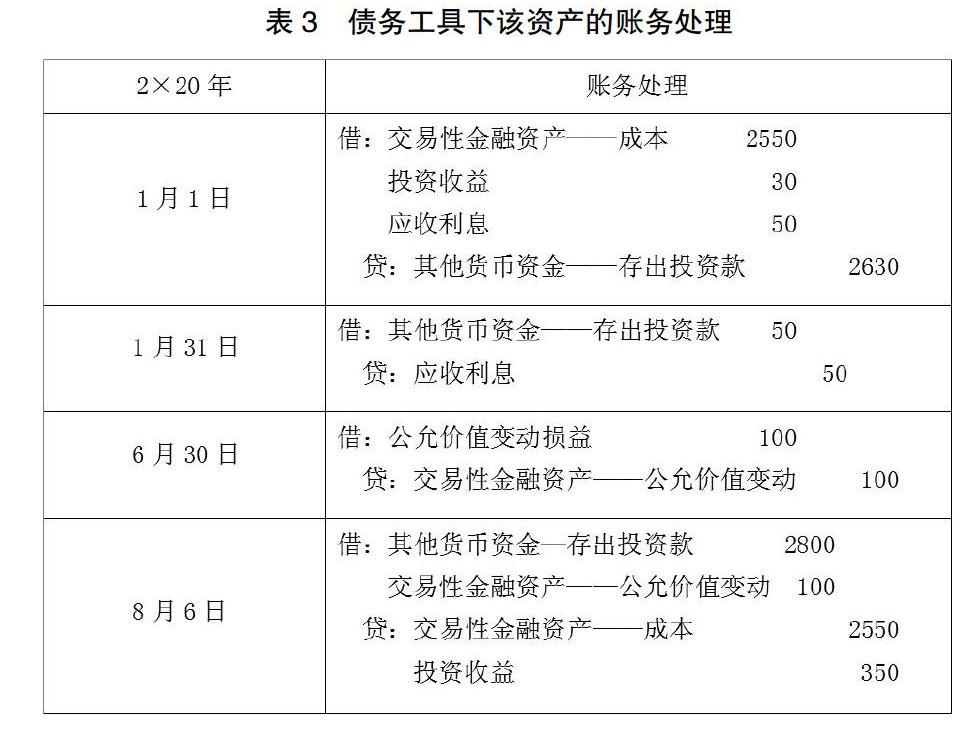

2.債務工具

舊準則中的交易性金融資產僅為權益工具,而在新準則下,該資產統稱為以公允價值計量且其變動計入當期損益的金融資產,除了有可能為權益工具外,還可能是債務工具,在學習權益工具時,學生相對來說比較好接受,但是針對債務工具的處理,就容易混淆。由于債務工具的處理原理與權益工具基本相同,故本文在此不再贅述理論,僅舉例說明,具體如下所示:

例3:2×20年1月1日,甲公司以2600萬元從上海證券交易所購入B上市公司債券,包含已到付息期但尚未領取的債券利息50萬元,另外還支付了30萬元的交易費用。該債券發行于2×19年7月1日,面值為2500萬元,票面年利率為4%,利息于下年初支付。2×20年1月31日,甲公司收到該筆50萬元的債券利息。2×20年6月30日,甲公司持有B上市公司債券的公允價值下降至2450萬元,2×20年8月6日,甲公司出售了該債券,取得價款2800萬元。單位以萬元表示,假設不考慮相關稅費,甲公司編制的會計分錄為:

在進行債務工具的賬務處理時,學生容易出錯的地方是對資產初始取得成本的確定,“交易性金融資產——成本”科目登記的是該資產的初始取得成本,不是債券面值,要注意與以攤余成本計量的金融資產進行區分。另外,在出售該金融資產時,學生容易寫錯借貸方向,注意資產已經出售,故與該資產相關的科目需要進行轉銷,此時的借貸方向應與原來記錄的方向相反。

三、結論

我國會計準則的不斷修訂,是適應經濟發展形勢的需要,也是進一步與國際趨同的表現。新金融工具準則的出臺,使金融資產的分類與賬務處理更加規范合理,有利于我國金融市場的穩定與發展。本文主要圍繞學生在理解學習以公允價值計量且其變動計入當期損益的金融資產賬務處理時難以理解的點進行了具體分析,并針對新準則變化后相關賬務處理發表了自己的理解和看法,希望能夠對該資產處理的理解與學習提供一些參考。

參考文獻:

[1]財政部.關于印發修訂《企業會計準則第22號-金融工具確認和計量》的通知[Z].財會[2017]7號,2017.

[2]中國注冊會計師協會.會計[M].北京:經濟科學出版社,2019.

[3]姚瑤,蔣衛東.關于交易性金融資產賬務處理的幾點思考[J].財會學習,2019(24):183-184+188.

[4]田麗麗.以公允價值計量的金融資產賬務處理解析[J].合作經濟與科技,2020(05):96-98.

[5]余蓉.新舊準則對交易性金融資產會計核算的比較[J].現代企業,2019(12):146-147.

作者簡介:赫曉霞(1992- ),女,碩士研究生,助教,研究方向為稅務會計

猜你喜歡

東方教育(2016年13期)2017-01-12 22:47:26

財經界·學術版(2016年22期)2016-12-24 20:56:39

商場現代化(2016年29期)2016-12-23 00:05:10

現代經濟信息(2016年27期)2016-12-16 10:01:31

中國經貿(2016年19期)2016-12-12 13:24:00

時代金融(2016年27期)2016-11-25 17:40:11

財經界·學術版(2016年19期)2016-11-16 14:52:54

現代經濟信息(2016年19期)2016-10-20 16:57:27

商場現代化(2016年22期)2016-10-18 20:14:12

中國市場(2016年33期)2016-10-18 13:15:41