管理層權力、內部控制與高管腐敗關系的實證研究

2020-05-28 02:35:24彭明蕊陳霞

中國經貿導刊 2020年5期

關鍵詞:內部控制

彭明蕊 陳霞

摘 要:以2009—2012年國有上市公司為研究樣本,從管理層權力角度展開對高管腐敗的研究和分析;同時引入內部控制這一因素以探究內部控制在此關系中的作用。結果表明,管理層權力的集中會滋生腐敗,內部控制則可以抑制管理層權力滋生的高管腐敗。

關鍵詞:管理層權力 內部控制 高管腐敗

一、引言

近幾年來,國內外對于腐敗的討論熱度一直居高不下,這一現象已經引起全球人民的關注。《中國企業家犯罪報告》公布,僅2017年一年就有2292名企業家涉及貪污腐敗,涉案金額更是令人咂舌。

自從我國政府實施改革以來,各國有企業的經營決策權力逐步下放,企業的高管擁有了更多的決策自主權,高管人員有能力將權力用在非企業正常運營的途徑上,占用過多資源從而獲得私利或個人享受。高管腐敗嚴重損害了公司長久以來樹立的良好形象,造成了股東個人收益和企業經濟利益受損,制約了公司的發展,也不利于我國社會經濟的穩定運行。基于此,本文對管理層權力的集中是否滋生高管腐敗以及如果管理層權力會滋生高管腐敗,內部控制是否可以抑制管理層權力滋生的高管腐敗這兩個問題進行研究。

二、文獻綜述

管理層權力的眾多研究中,Finkelstein做出的定義最有代表性,他將管理層權力定義為企業高管擁有的一種可以驅使企業按照自己的想法來運營的能力。管理層權力指標的選取方法類似,即參照Finkelstein(1992)的指標框架選擇指標或者像權小鋒(2010)選擇其他指標,構建管理層權力指標體系,進而采用主成分分析等方法得到綜合指標。

隨著安然、世通等事件的發生,企業高管的腐敗現象逐漸吸引了學術界的注意。徐細雄(2012)認為高管腐敗其實就是權力尋租行為,是高管以權謀私的行為。直接獲取高管腐敗的數據比較困難,目前認可度較高的是采用年報附注中相關明細項目加和的方法獲得數據。

造成高管腐敗的因素有多個。胡明霞、干勝道(2015)的研究表明,管理層權力的擴大明顯滋生了高管腐敗。黃惠(2014)重新構建企業的控制權結構,發現不合理的控制權配置會引起企業高管的腐敗。徐細雄等(2013)通過研究發現對高管進行薪酬管制會顯著刺激高管發生腐敗。

目前關于高管腐敗的研究,大都是從管理層權力的角度出發,結論大致相似。周美華等(2016)發現高管腐敗的幾率隨著管理層權力的增大而增加。隨著高管腐敗研究的深入,學者意識到內部控制的重要性。楊德明、趙璨(2015)發現內部控制可以降低腐敗發生率,這一作用還會隨著媒體報道的發生而加強。

三、研究設計

(一)樣本選取和數據來源

本文出于對社會環境的考慮,選擇2009-2012年國有控股上市公司為樣本。過濾掉其中ST及*ST公司、金融類行業公司及主要數據缺失的公司,并選擇2006年之前上市的公司,最后得到864個樣本。

本文從CSMAR數據庫獲得管理層權力指標體系涉及到的指標數據,從迪博數據庫獲得內部控制數據,從公司年報手工整理獲得在職消費的數據。主要運用到的軟件是Excel和Stata。

(二)變量選擇

1.管理層權力指數構建。本文選擇以下指標來構建管理層權力指標體系:1.第一大股東持股,取公司第一大股東持股數占總股數的比例。2.股權分散度,取第二至十大股東持股比例之和除以第一大股東持股比例。3.董事會規模,取每屆董事會人數。4.獨立董事比例,取獨立董事數占全體董事比例。5.管理層持股,取管理層持股數占總股數的比例。之后將五個指標數據利用熵值法進行處理,得到綜合指標。

2.內部控制指標選取。本文選取迪博的內部控制信息披露指數(IC)進行衡量,并將迪博指數進行對數化處理。

3.高管腐敗指標選取。本文選擇八個明細指標加和衡量在職消費,并選取其與營業收入的比例作為指標。

4.控制標量的選取。影響企業高管腐敗的還有其他因素,本文將這些影響因素作為控制變量加入到研究中。本文選取的控制變量有以下六個:資產負債率(lev),取年末負債總額/年末資產總額;企業規模(size),取年末總資產取自然對數;總資產凈利潤率(Roa),取凈利潤/資產總額;兩職兼任(dual),董事長不兼任總經理時,取值為1,董事長兼任總經理時取值為2;監事總規模(sups),取每年監事數量;管理層薪資(pay),取管理層前三名報酬總量取對數。

(三)模型的建立

以前文的分析為基礎,本文構建以下模型進行分析:

公式中,t為年份,i為各個公司,被解釋變量corrupt,是高管腐敗,解釋變量為power,調節變量是IC,power*IC是管理層權力和內部控制的交乘項。year、industry分別是年份和行業變量,β0是常數項,βi是回歸系數(i≠0),ε為殘差項。

四、實證檢驗

(一)描述性統計和相關分析

本文首先從樣本均值、最值等角度對各指標進行初步分析,描述性統計結果顯示,被解釋變量corrupt(高管腐敗)的平均值為13.290,中位數為8.138,說明高管的在職消費占主營業務收入的比重較大,企業中存在在職消費過度的現象。解釋變量power(管理層權力)的均值和中位數相差不大,但最大值卻遠超均值,數據差異性較大,數據分布并不是很均勻。調節變量IC(內部控制)是取對數后的結果,反映的是內部控制質量,其均值為6.537,中位數為6.541,標準差為2.194,最大值是6.885,說明各樣本的IC數據分布較為均勻和集中,各個企業的內部控制質量相近,沒有表現出較大差異性。

為了保證模型變量選取的科學性,文章進行了VIF檢驗,發現模型不存在嚴重的多重共線性。又進行了Pearson相關性分析,結果顯示管理層權力是高管腐敗的重要原因,內部控制與高管腐敗也有著必然聯系。

(二)回歸分析

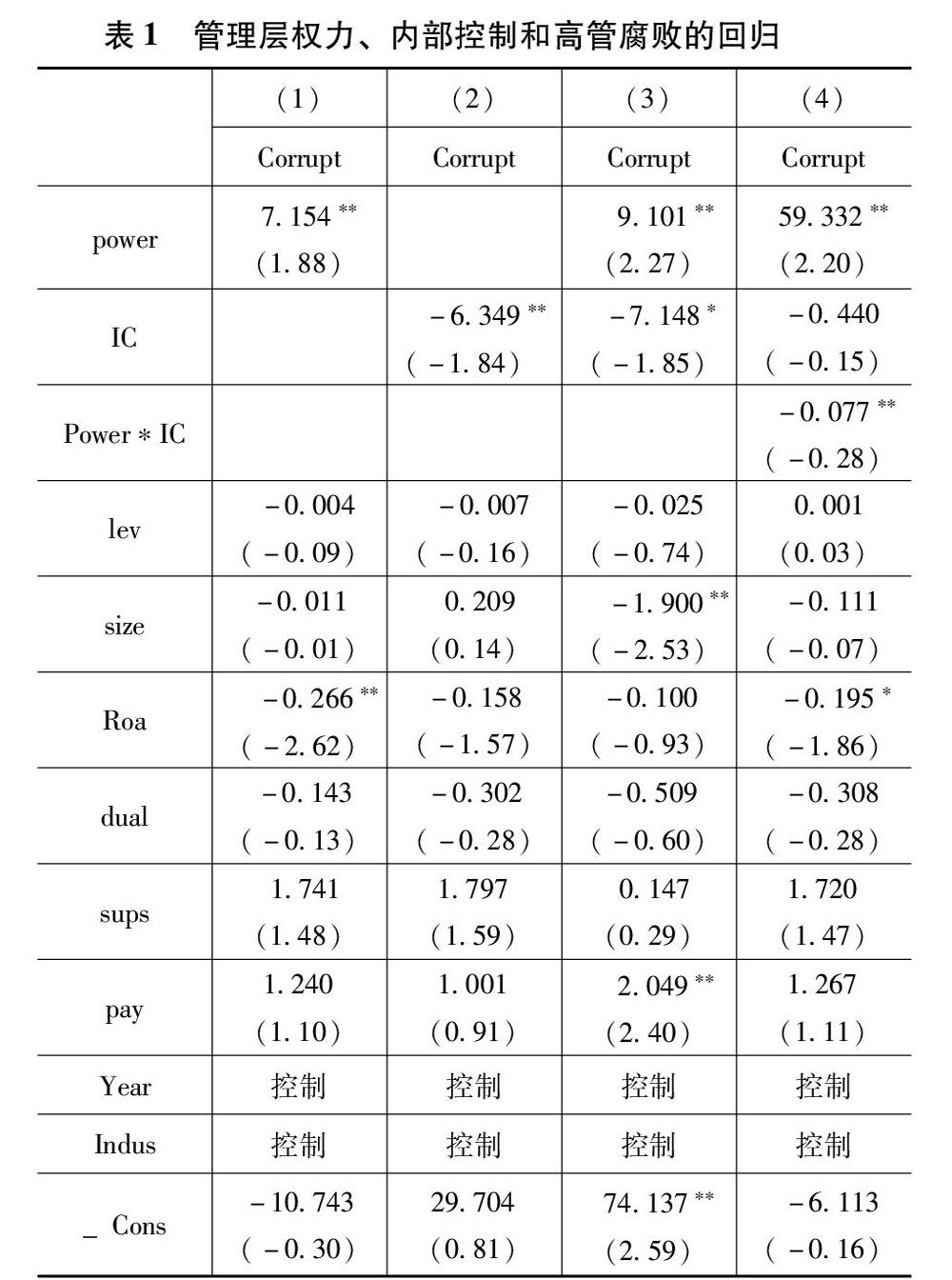

首先對所有變量進行1%的縮尾處理,然后進行回歸。如表1所示,本文首先對管理層權力和高管腐敗的關系進行檢驗,第(1)列數據顯示,在5%的顯著水平上,管理層權力的系數為7.154,表明管理層權力確實在一定程度上導致了權力的濫用,滋生了高管腐敗。其次,文章分析了內部控制和高管腐敗的關系,第(2)列數據顯示,在5%的顯著水平上,內部控制的系數為-6.349,說明內部控制的確可以約束高管的行為,減少腐敗的發生。最后,文章考查了交叉項的效果,如第(4)列的結果顯示,交叉項在5%的顯著水平上顯示系數為-0.077,說明交叉項對于高管腐敗有著顯著抑制作用,從而說明內部控制可以抑制由管理層權力滋生的腐敗。

回歸結果顯示,管理層權力是滋生高管腐敗的重要因素;此外,運行良好的內部控制會約束管理層的行為,抑制高管腐敗的發生;交叉項也進一步檢驗了內部控制的作用,即可以抑制由管理層權力滋生的腐敗。

(三)穩健性檢驗

本文改變了管理層權力的指標體系,對實證結果進行檢驗。文章將“兩職兼職”指標從控制變量的行列中去掉,加入到管理層權力的指標體系中,重新檢驗。重新進行回歸分析,發現所得結論與前文相同,表明本文的研究結論可靠。

五、結論及建議

本文在反腐倡廉的時代背景下,從管理層權力的視角展開對高管腐敗的研究和分析,結果表明:1.管理層權力的集中確實不利于權力的正常使用,會造成過度的在職消費,在一定程度上滋生了腐敗;2.內部控制可以約束權力的濫用,促進權力使用過程的透明化,從而減少腐敗行為的發生;3.內部控制能夠對由管理層權力的集中而滋生的高管腐敗起到一定的抑制作用。

本文的研究對于企業的反腐工作有一定的實踐意義,根據研究給企業提出以下建議:首先,公司應充分發揮董事會、監事會和審計委員會等部門的作用,加強權力監督,約束管理層權力的使用途徑;其次,公司應注重內部控制的建設,完善授權審批等各項控制活動的流程,建立互相監督的崗位設置,打造能夠防范高管腐敗風險的制度體系;最后,要改善公司治理機制,采取減少管理層持股比例、增加獨立董事數量等措施分散管理層的權力,降低高管實施腐敗的幾率,促進企業實現有效運轉。

參考文獻:

[1]周美華,林斌,林東杰.管理層權力、內部控制與腐敗治理[J].會計研究,2016(03):56-63+96.

[2]楊德明,趙璨.內部控制、媒體曝光率與國有企業高管腐敗[J].財務研究,2015(05):66-73.

[3]胡明霞,干勝道.管理層權力、內部控制與高管腐敗[J].中南財經政法大學學報,2015,03:87-93.

[4]黃惠.控制權配置對企業高管腐敗的影響研究[D].暨南大學,2014.

[5]徐細雄,劉星.放權改革、薪酬管制與企業高管腐敗[J].管理世界,2013(03):119-132.

[6]徐細雄.企業高管腐敗研究前沿探析[J].外國經濟與管理,2012,04:73-80.

[7]權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010,45(11):73-87.

[8]陳冬華,陳信元,萬華林.國有企業中的薪酬管制與在職消費[J].經濟研究,2005(02):92-101.

[9]Finkelstein,S.,Power in Top Management Teams: Dimensions,measurement and Validation[J].Academy of Management Journal,1992,35:505-538.

〔彭明蕊、陳霞(通訊作者),新疆大學經濟與管理學院〕

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37