股權(quán)集中度、內(nèi)部控制與公司績效的關(guān)系研究

2020-06-04 08:41:45朱怡然張踩峰

現(xiàn)代商貿(mào)工業(yè) 2020年16期

關(guān)鍵詞:內(nèi)部控制

朱怡然 張踩峰

摘 要:基于2013-2017年中國A股上市公司的面板數(shù)據(jù),采用實(shí)證研究方法,探討我國上市公司股權(quán)集中度、內(nèi)部控制對公司績效的影響,關(guān)注內(nèi)部控制作為中介變量所發(fā)揮的作用。研究結(jié)果表明:股權(quán)集中度與公司績效正相關(guān),股權(quán)集中度與內(nèi)部控制正相關(guān),內(nèi)部控制在股權(quán)集中度與公司績效間存在中介效應(yīng),并且經(jīng)過進(jìn)一步的檢驗(yàn)發(fā)現(xiàn)其屬于部分中介效應(yīng)。

關(guān)鍵詞:股權(quán)集中度;內(nèi)部控制;公司績效

0 引言

公司績效是公司價值高低最直觀的體現(xiàn),公司的高價值建立在高績效的基礎(chǔ)之上,所以想要擁有較高的公司價值就必須提高公司績效,這是提升公司價值的必經(jīng)之路,也是全體股東的目光焦點(diǎn)與利益向?qū)А=陙韲鴥?nèi)外眾多學(xué)者從不同角度對如何提高公司績效進(jìn)行了廣泛研究。社會各界漸漸意識到,公司治理機(jī)制的問題是我國許多公司績效較低的重要原因之一。公司治理機(jī)制的核心是股權(quán)結(jié)構(gòu),衡量公司股權(quán)結(jié)構(gòu)的主要指標(biāo)是股權(quán)集中度,所以能否通過改善股權(quán)集中度來提高公司績效值得討論。另外,股權(quán)結(jié)構(gòu)作為內(nèi)部控制環(huán)境的組成部分,對內(nèi)部控制有效性的發(fā)揮奠定了基礎(chǔ)條件并進(jìn)而影響公司績效,所以在股權(quán)集中度作用于公司績效時內(nèi)部控制效果是否會影響其作用程度不可忽視。本文從11887家上市公司出發(fā),采用實(shí)證研究方法,從內(nèi)部控制的角度重點(diǎn)研究股權(quán)集中度與公司績效的關(guān)系。以期在借鑒前人研究的基礎(chǔ)上對現(xiàn)有研究進(jìn)行拓展,對我國上市公司如何提升公司績效提供新的思路。

1 文獻(xiàn)回顧與研究假設(shè)

1.1 股權(quán)集中度與公司績效

近年來股權(quán)集中度與公司績效的關(guān)系研究逐漸被各國學(xué)者所關(guān)注,隨之出現(xiàn)眾多研究成果。Berle與Means(1932)率先指出在兩權(quán)分離的情況下當(dāng)股權(quán)集中度出現(xiàn)變化時公司績效會相應(yīng)呈現(xiàn)出同趨勢的規(guī)律性變化,也就是說隨著股權(quán)集中度的升高公司績效會呈現(xiàn)規(guī)律性的上升趨勢。Demsets和Lehn(1985)指出隨著股權(quán)集中度的變化公司績效不會呈現(xiàn)出明顯的規(guī)律性變動。孫永祥和黃祖輝(1999)認(rèn)為有一個臨界值存在于第一大股東持股比例中,當(dāng)其不超過這個臨界值時公司價值會隨其進(jìn)行同向的規(guī)律性變動,當(dāng)其超過這個臨界值時公司價值會隨其進(jìn)行反向的規(guī)律性變動。郝曉雁、任配莘、淮瑩瑩(2013)發(fā)現(xiàn)在農(nóng)業(yè)上市公司中股權(quán)互相制衡且第一大股東持股比例保持在一定范圍時公司績效會提高,當(dāng)?shù)谝淮蠊蓶|持股比例超過這個特定范圍時其對農(nóng)業(yè)上市公司績效的影響就不再是正面的積極的。錢紅光、劉巖(2019)發(fā)現(xiàn)混合所有制公司的績效會隨著股權(quán)集中度的升高呈現(xiàn)先上升后下降的趨勢,也就是說當(dāng)股權(quán)集中度出現(xiàn)變化時公司績效會相應(yīng)呈現(xiàn)出倒U型的規(guī)律性變化。對于股權(quán)集中度與公司績效之間的關(guān)系研究眾多學(xué)者之間并沒有形成一致的結(jié)論,本文傾向于當(dāng)股權(quán)集中度出現(xiàn)變化時公司績效會相應(yīng)呈現(xiàn)出同趨勢的規(guī)律性變化這個論點(diǎn)。綜上所述,本文提出如下研究假設(shè)。

假設(shè)1:股權(quán)集中度與公司績效正相關(guān)。

1.2 股權(quán)集中度與內(nèi)部控制

近年來探討內(nèi)部控制有效性影響因素的聲音日漸增多,其中涉及股權(quán)集中度如何影響內(nèi)部控制,學(xué)者觀點(diǎn)各異。吳益兵、廖義、剛林波(2009)發(fā)現(xiàn)公司內(nèi)部控制的效果會隨著股權(quán)集中度的升高而降低。林鐘高、儲姣嬌(2012)發(fā)現(xiàn)公司內(nèi)部控制的效果會隨著第一大股東持股比例的降低而升高。李志斌、盧闖(2013)以內(nèi)部控制有效性為研究主題,考察公司所處地區(qū)一系列的經(jīng)濟(jì)環(huán)境以及自身的股權(quán)集中程度,分析二者對公司內(nèi)部控制的聯(lián)合作用,從而發(fā)現(xiàn)公司內(nèi)部控制的效果會隨著股權(quán)集中度的升高而優(yōu)化。朱頤和、張娥(2014)發(fā)現(xiàn)內(nèi)部控制的效果會隨著股權(quán)制衡度與機(jī)構(gòu)投資者所占持股比例的升高而優(yōu)化。于曉紅、王玉潔(2019)研究股權(quán)集中度在內(nèi)部控制與投資短缺之間存在的調(diào)節(jié)效應(yīng),發(fā)現(xiàn)股權(quán)集中度可以正向促進(jìn)內(nèi)部控制的有效性。趙艷麗(2019)發(fā)現(xiàn)我國制造業(yè)上市公司的股權(quán)結(jié)構(gòu)可以反向調(diào)節(jié)其內(nèi)部控制的效果即內(nèi)部控制的效果會隨著股權(quán)集中度的升高而降低。本文傾向于當(dāng)股權(quán)集中度出現(xiàn)變化時內(nèi)部控制效果會相應(yīng)呈現(xiàn)出同趨勢的規(guī)律性變化這個論點(diǎn)。綜上所述,本文提出如下研究假設(shè)。

假設(shè)2:股權(quán)集中度與內(nèi)部控制正相關(guān)。

1.3 股權(quán)集中度、內(nèi)部控制與公司績效

從現(xiàn)有文獻(xiàn)來看,近年來更多的學(xué)者開始將目光投放在股權(quán)集中度對公司績效的影響中內(nèi)部控制所發(fā)揮的作用,關(guān)注點(diǎn)不再局限于這三者的傳導(dǎo)作用。林鐘高、王書珍(2007)發(fā)現(xiàn)公司績效會隨著內(nèi)部控制效果的提升而增加,并且內(nèi)部控制可以在股權(quán)結(jié)構(gòu)作用于公司績效時充當(dāng)中間媒介,這種影響每年呈遞增趨勢。常啟軍、王璐、金虹敏(2015)基于內(nèi)部控制質(zhì)量為中介變量,分析發(fā)現(xiàn)內(nèi)部控制可以在股權(quán)結(jié)構(gòu)作用于公司績效時充當(dāng)中間媒介,但不是唯一的中介變量。朱德勝、張菲菲(2016)從股權(quán)制衡度這一視角分析制造業(yè)上市公司內(nèi)部控制的效果如何作用于公司績效,發(fā)現(xiàn)股權(quán)制衡度有個臨界值為50%,當(dāng)其超過這個臨界值時將會提升公司績效與內(nèi)部控制的水平,反之當(dāng)其低于這個臨界值時將會抑制公司績效與內(nèi)部控制的水平。王成、崔躍(2017)發(fā)現(xiàn)在我國民營上市公司中內(nèi)部控制可以在股權(quán)集中度作用于公司績效時充當(dāng)中間媒介,但不是唯一的中介變量。劉祺陽(2018)發(fā)現(xiàn)內(nèi)部控制可以在股權(quán)結(jié)構(gòu)作用于公司績效時充當(dāng)中間媒介,但這種中介作用只在中小板及創(chuàng)業(yè)板樣本公司中存在且為部分中介作用,在主板樣本公司中這種中介作用不存在。本文傾向于當(dāng)內(nèi)部控制效果出現(xiàn)變化時公司績效水平會相應(yīng)呈現(xiàn)出同趨勢的規(guī)律性變化并且內(nèi)部控制可以在股權(quán)集中度作用于公司績效時充當(dāng)中間媒介這個論點(diǎn)。綜上所述,本文提出如下研究假設(shè)。

假設(shè)3:內(nèi)部控制在股權(quán)集中度與公司績效間起著顯著的中介作用,內(nèi)部控制度高的公司,股權(quán)集中度可以更有效提升公司績效。

2 研究設(shè)計

2.1 樣本選取與數(shù)據(jù)來源

本文的研究對象為2013-2017年中國A股上市公司。內(nèi)部控制數(shù)據(jù)來源于迪博數(shù)據(jù)庫,其它數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫。數(shù)據(jù)整理采用Excel,數(shù)據(jù)分析采用Stata。為確保樣本數(shù)據(jù)準(zhǔn)確可靠需要對部分?jǐn)?shù)據(jù)進(jìn)行篩除:(1)篩除金融行業(yè);(2)篩除ST類上市公司;(3)篩除數(shù)據(jù)缺失的公司;(4)對所有連續(xù)型變量在1%的水平上進(jìn)行Winsor縮尾處理。最終得到11887個有效觀測值。

2.2 變量定義與研究模型

2.2.1 變量的選取

(1)被解釋變量。

公司績效為本研究的被解釋變量。考慮到我國證券市場處于有待完善的時期,重置成本較難取得以及能否用股票價格代表公司價值還未知,所以本文立足于我國具體的市場環(huán)境參照國內(nèi)多數(shù)學(xué)者的做法選用總資產(chǎn)收益率ROA作為衡量公司績效的指標(biāo)。

(2)解釋變量。

股權(quán)集中度為本研究的解釋變量。目前我國的股票市場處于成長期,不夠成熟完善,成長期市場的特點(diǎn)之一就是有許多控股型大股東,因此,本文選用前十大股東的持股比例SR作為衡量股權(quán)集中度的指標(biāo),這與大部分學(xué)者采用的衡量指標(biāo)一致。

內(nèi)部控制為本研究的中介變量。雖然其度量標(biāo)準(zhǔn)還未統(tǒng)一,但是目前迪博內(nèi)部控制指數(shù)IC的合理性被我國許多學(xué)者認(rèn)可,本文選用該指數(shù)作為衡量內(nèi)部控制的指標(biāo)。

(3)控制變量。

本文參照現(xiàn)有文獻(xiàn),選用公司規(guī)模SIZE、資產(chǎn)負(fù)債率DAR、營業(yè)收入增長率MBR、總資產(chǎn)周轉(zhuǎn)率TAT作為本研究的控制變量,同時本文模型還引入了年份YEAR和行業(yè)INDU兩個虛擬變量。本文各變量的具體定義如表1所示。

2.2.2 模型的建立

本文建立如下模型,分析內(nèi)部控制、股權(quán)集中度對公司績效的影響。

3 實(shí)證結(jié)果與分析

3.1 描述性統(tǒng)計

所有變量的描述性統(tǒng)計分析,見表2。表2顯示:(1)公司績效ROA的平均值為0.0432,標(biāo)準(zhǔn)誤為0.0492,最小值為-0.1192,最大值為0.2048,說明我國上市公司績效差別較大。(2)股權(quán)集中度SR的平均值為57.8942,標(biāo)準(zhǔn)誤為14.9043,最小值為23,最大值為90.13,說明我國上市公司整體股權(quán)集中度較高,個體間存在較大差異。(3)內(nèi)部控制IC的平均值為655.7517,標(biāo)準(zhǔn)誤為68.3987,最小值為351.98,最大值為809.18,說明我國上市公司內(nèi)部控制效果存在一些差別。(4)公司規(guī)模SIZE的平均值為22.2168,標(biāo)準(zhǔn)誤為1.2714,最小值為19.8297,最大值為26.0857,說明我國上市公司規(guī)模存在一些差別但是整體差別維持在一定范圍內(nèi),并且這個范圍較小。(5)資產(chǎn)負(fù)債率DAR的平均值為0.4233,標(biāo)準(zhǔn)誤為0.2054,最小值為0.0535,最大值為0.8786,說明我國上市公司資產(chǎn)負(fù)債率差別較大,部分公司比較激進(jìn),部分公司比較保守。(6)營業(yè)收入增長率MBR的平均值為0.2093,標(biāo)準(zhǔn)誤為0.4978,最小值為-0.5223,最大值為3.3347,說明我國上市公司營業(yè)收入增長率差別較大,總體維持在一定水平上。(7)總資產(chǎn)周轉(zhuǎn)率TAT的平均值為0.6280,標(biāo)準(zhǔn)誤為0.4352,最小值為0.0680,最大值為2.5760,說明我國上市公司整體資產(chǎn)運(yùn)營狀況較好,資產(chǎn)利用率較高,但個體間波動明顯。

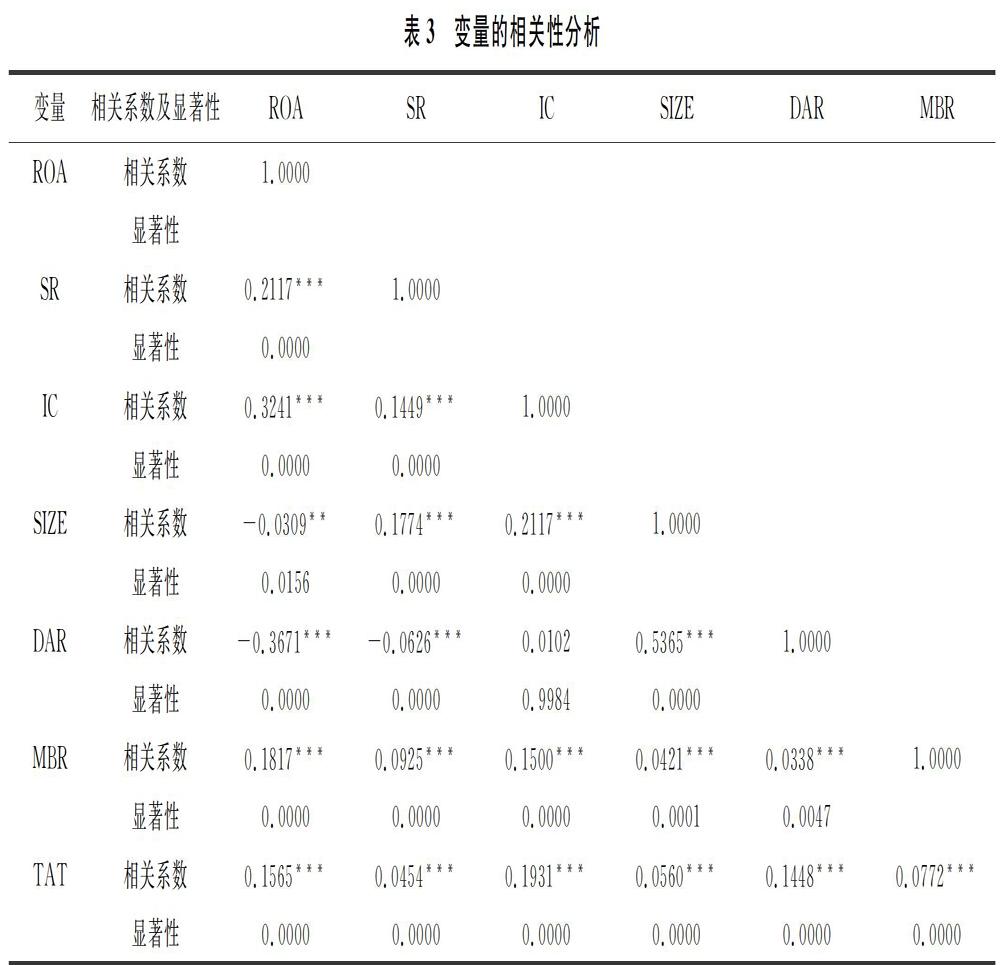

3.2 相關(guān)性分析

所有變量的相關(guān)系數(shù),見表3。表3顯示:(1)股權(quán)集中度SR和公司績效ROA的相關(guān)系數(shù)為0.2117,在1%的統(tǒng)計水平上顯著正相關(guān)。(2)股權(quán)集中度SR和內(nèi)部控制IC的相關(guān)系數(shù)為0.1449,在1%的統(tǒng)計水平上顯著正相關(guān)。(3)內(nèi)部控制IC和公司績效ROA的相關(guān)系數(shù)為0.3241,在1%的統(tǒng)計水平上顯著正相關(guān)。

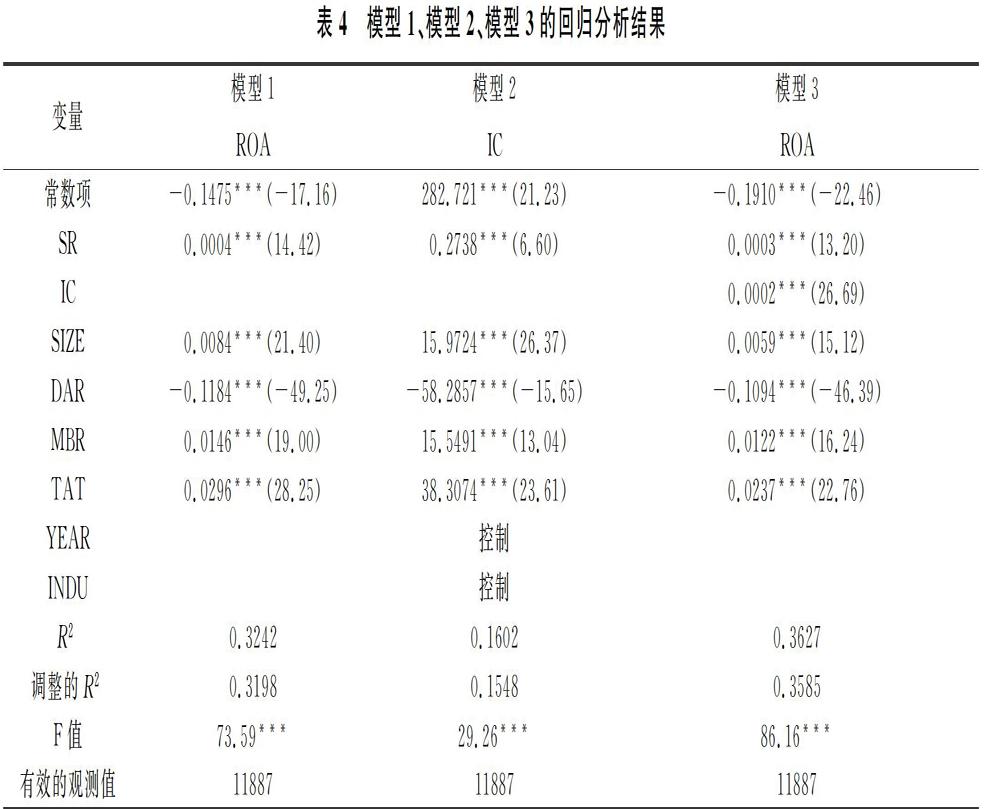

3.3 回歸分析

模型1、模型2、模型3的回歸分析結(jié)果,見表4。表4顯示:(1)模型1、模型2、模型3的R2分別為0.3242、0.1602、0.3627,說明三個模型的擬合效果均較好。(2)模型1中股權(quán)集中度SR的回歸系數(shù)為0.0004,且股權(quán)集中度SR和公司績效ROA在1%統(tǒng)計水平上顯著正相關(guān),說明股權(quán)集中度SR越高時公司績效ROA越好,假設(shè)1成立且中介效應(yīng)的前提條件成立。(3)模型2中股權(quán)集中度SR的回歸系數(shù)為0.2738,且股權(quán)集中度SR和內(nèi)部控制IC在1%統(tǒng)計水平上顯著正相關(guān),說明股權(quán)集中度SR越高時內(nèi)部控制IC越有效,假設(shè)2成立且中介效應(yīng)的另一前提條件成立。(4)模型3中股權(quán)集中度SR的回歸系數(shù)為0.0003,加入中介變量內(nèi)部控制IC之后股權(quán)集中度SR和公司績效ROA仍然在1%統(tǒng)計水平上顯著正相關(guān),并且內(nèi)部控制IC的回歸系數(shù)為0.0002,內(nèi)部控制IC和公司績效ROA在1%統(tǒng)計水平上顯著正相關(guān),說明內(nèi)部控制IC在股權(quán)集中度SR對公司績效ROA的影響中具有部分中介效應(yīng),內(nèi)部控制IC程度高的公司,股權(quán)集中度SR可以更有效提高公司績效ROA,假設(shè)3成立。

3.4 穩(wěn)健性檢驗(yàn)

為了驗(yàn)證上述實(shí)證結(jié)果的可靠性,本文采用凈資產(chǎn)收益率ROE代替總資產(chǎn)凈利潤率ROA衡量公司績效以避免因?yàn)樽兞窟x擇的不同導(dǎo)致回歸結(jié)果出現(xiàn)偏差。根據(jù)以上思路,對原來的實(shí)證結(jié)果重新進(jìn)行回歸分析,發(fā)現(xiàn)檢驗(yàn)結(jié)果基本與前文研究結(jié)論一致,表明本文實(shí)證結(jié)果準(zhǔn)確可信。

4 結(jié)論

本文立足于股權(quán)集中度、內(nèi)部控制、公司績效間的關(guān)系,關(guān)注內(nèi)部控制作為中介變量所發(fā)揮的作用,對2013-2017年中國A股上市公司的數(shù)據(jù)進(jìn)行實(shí)證研究,得到以下結(jié)論。

(1)股權(quán)集中度與公司績效正相關(guān)。股權(quán)集中度對公司績效有正向促進(jìn)作用,公司應(yīng)盡可能將股權(quán)集中度保持在一種較高的水平,以此促進(jìn)其自身績效的提升。

(2)股權(quán)集中度與內(nèi)部控制正相關(guān)。股權(quán)集中度對內(nèi)部控制有正向促進(jìn)作用,所以在股權(quán)集中度較高的公司推行內(nèi)部控制,可以得到更高效的執(zhí)行,并且內(nèi)部控制可以更有力地發(fā)揮其防控風(fēng)險的作用,從而促進(jìn)公司的可持續(xù)發(fā)展。

(3)內(nèi)部控制在股權(quán)集中度與公司績效間起著顯著的部分中介作用。內(nèi)部控制對公司績效有正向促進(jìn)作用,并且在內(nèi)部控制制度完善并得以有效執(zhí)行的公司中,股權(quán)集中度可以更有效提升公司績效。公司應(yīng)加強(qiáng)內(nèi)部控制機(jī)制的建設(shè)并不斷完善,通過營造良好的控制環(huán)境,從管理層到普通員工樹立起全員、全過程和全方位的內(nèi)部控制意識,同時切實(shí)做好關(guān)鍵崗位和重大風(fēng)險領(lǐng)域的風(fēng)險防控,有效保障企業(yè)經(jīng)營的合法合規(guī)性以及資產(chǎn)安全,提高企業(yè)經(jīng)營的效率和效果,對于公司經(jīng)營過程中出現(xiàn)的各種風(fēng)險能及時采取有效的風(fēng)險防控辦法,減少和降低公司的各類風(fēng)險,促進(jìn)公司戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

(4)適度控制資產(chǎn)負(fù)債率以使其盡可能維持在合理范圍,根據(jù)所處內(nèi)外部環(huán)境適當(dāng)擴(kuò)大公司規(guī)模、提高營業(yè)收入并確保靈活的資產(chǎn)周轉(zhuǎn)速度,對公司績效的提高、公司持續(xù)健康運(yùn)行均有積極的促進(jìn)作用。

參考文獻(xiàn)

[1]Berle,A.and Means,G.The Modern Corporation and Private Property[J].Macmillan Company,New York,1932:1-10.

[2]Demsetz H,Lehn K.The Structure of Corporate Ownership: Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[3]林鐘高,王書珍.內(nèi)部控制與企業(yè)價值的相關(guān)性:實(shí)證分析[J].財貿(mào)研究,2007,(02):129-134.

[4]吳益兵,廖義剛,林波.股權(quán)結(jié)構(gòu)對企業(yè)內(nèi)部控制質(zhì)量的影響分析——基于2007年上市公司內(nèi)部控制信息數(shù)據(jù)的檢驗(yàn)[J].當(dāng)代財經(jīng),2009,(09):110-114.

[5]林鐘高,儲姣嬌.內(nèi)部控制對股權(quán)結(jié)構(gòu)與盈余質(zhì)量的傳導(dǎo)效應(yīng)[J].稅務(wù)與經(jīng)濟(jì),2012,(06):1-11.

[6]郝曉雁,任配莘,淮瑩瑩.中國農(nóng)業(yè)上市公司股權(quán)結(jié)構(gòu)的財務(wù)治理效應(yīng)研究[J].經(jīng)濟(jì)問題,2013,(08):109-115.

[7]李志斌,盧闖.金融市場化、股權(quán)集中度與內(nèi)部控制有效性——來自中國2009-2011年上市公司的經(jīng)驗(yàn)證據(jù)[J].中央財經(jīng)大學(xué)學(xué)報,2013,(09):85-90.

[8]朱頤和,張娥.股權(quán)結(jié)構(gòu)對內(nèi)部控制有效性影響的實(shí)證研究——來自2012年深市主板A股截面數(shù)據(jù)[J].會計之友,2014,(11):91-95.

[9]常啟軍,王璐,金虹敏.內(nèi)部控制對股權(quán)結(jié)構(gòu)與企業(yè)績效的傳導(dǎo)效應(yīng)研究——基于滬市2011-2013年上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].會計之友,2015,(22):79-84.

[10]朱德勝,張菲菲.內(nèi)部控制有效性、股權(quán)制衡與公司績效[J].會計之友,2016,(02):94-100.

[11]王成,崔躍.我國民營上市公司股權(quán)集中度對績效的影響研究——基于內(nèi)部控制質(zhì)量中介效應(yīng)的實(shí)證分析[J].會計之友,2017,(09):107-112.

[12]劉祺陽.內(nèi)部控制對股權(quán)結(jié)構(gòu)與公司績效的中介作用機(jī)制研究[J].統(tǒng)計與決策,2018,34(02):176-181.

[13]于曉紅,王玉潔.內(nèi)部控制、股權(quán)集中度與企業(yè)投資效率[J].稅務(wù)與經(jīng)濟(jì),2019,(03):32-37.

[14]趙艷麗.內(nèi)部控制、股權(quán)結(jié)構(gòu)與企業(yè)費(fèi)用粘性[J].會計之友,2019,(20):126-131.

[15]錢紅光,劉巖.混合所有制、股權(quán)結(jié)構(gòu)對公司績效的影響[J].統(tǒng)計與決策,2019,35(23):185-188.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37