基于利益相關者理論的制造業社會責任對績效影響的研究

2020-06-11 08:11:15李聰

中國集體經濟 2020年14期

李聰

摘要:當今企業在發展過程中往往只關注財務經營績效,但同時還要注重對相關群體履行相應的社會責任。文章針對制造業上市公司,以利益相關者理論為理論基礎,探究企業對各方承擔社會責任與績效兩者間的影響,當年企業承擔社會責任對經營績效有怎樣的影響;上一年度社會責任履行對本期績效影響情況;并且探究對各方利益相關者社會責任的履行造成的經營績效影響是否有所差異。

關鍵詞:社會責任;利益相關者理論;績效;制造業

公司在追求利益的同時,往往不重視甚至損害社會公眾利益。大部分企業都片面認為社會責任的履行會使企業過多支出無意義的費用,實則在企業的發展過程中,承擔相應的社會責任對企業有著十分重要的意義。因為制造業上市公司是我國上市公司中最為常見的公司形式,因此本研究選取制造業上市公司為研究對象,探究履行社會責任,是否能達到提高企業的經營績效。

一、文獻回顧

關于企業社會責任和績效之間的研究早期研究集中于對環境污染嚴重的行業,Klassen和Mc Laughlin(1996)從環境視角出發,發現社會責任對企業績效有正向提高作用,并發現二者的正向關系是滯后的。李乾杰、侯玉曦(2017)則是以高新技術企業為樣本,發現企業履行社會責任對企業經營績效有顯著的促進作用。

同時有學者研究二者的跨期效應,沈洪濤(2005)、馬雪玲(2016)考慮到企業社會責任是一個長期的過程,當年的社會責任績效可能會在以后年度顯現,研究表明二者的短期影響是消極的。有部分學者基于不同理論和方法研究二者關系。劉非菲(2015)另辟蹊徑采用反向證明方法,探討企業若不履行企業社會責任,盈余管理是否會有所不同,結果發現企業成本隨社會責任缺失嚴重程度加深而增加,從而反向證明了企業履行社會責任會提高經營績效。

二、理論基礎與研究假設

利益相關者理論早在20世紀60年代便開始出現,由之前的社會契約理論演變而來,它挑戰了傳統意義上追求股東利益最大化的絕對地位,讓管理者認識到企業是不單純要對股東負責,也要對其他的利益相關者負責。根據利益相關者理論,企業不僅要關注企業自身,同時與社會各群體都有利益相關聯系,這些相關群體會直接或間接影響企業發展,一般為股東、員工、債權人、消費者、社會公眾、政府、部門和供應商等。

根據相關文獻回顧,企業對各利益相關者履行社會責任對經營績效是有一定影響作用的,大部分學者認為是有促進作用的。根據制造業上市公司社會責任與經營績效的相關概念和理論的分析,本文假設社會責任的履行對經營績效有促進作用。制造業上市公司社會責任的履行可以打造優異的品牌形象,取得消費者青睞,從而提高企業產品市場占有率,長期意義上,達到了促進經營績效的作用。所有本文提出以下假設。

假設1:企業當期社會責任的履行可提高當期經營績效

假設2:企業前期社會責任的履行可提高當期經營績效

假設3:企業對各利益相關者社會責任的履行都可提高經營績效

三、研究設計

(一)數據來源與選取

本文研究對象為制造業上市公司,其財務數據皆公開可信,并且所涉及研究變量皆為財務數據指標,可以從國泰安數據庫取得,之后再對部分數據進行篩選處理。

(二)變量選取

1. 社會責任變量

本文首先將每股社會貢獻率作為社會責任衡量指標,它是由上海證券交易所發布,表示為上市公司承擔社會責任所花費的金額平攤到每股股票上的金額大小。本文選取它作為測算企業履行社會責任的指標,將其乘總股本數,從而計算出社會貢獻率等,以此量化公司履行社會責任。但是由于防止每股社會貢獻值被分攤造成數字較小的目的,再將其總資產,這樣可得社會貢獻率=資產利潤率+資產利息率+資產納稅率+資產工資率+資產捐贈率。由上述公式可得,資產利潤率表示對股東履行社會責任,衡量其大小,資產利息率衡量對債權人,資產納稅率衡量對政府,資產工資率衡量對員工,資產捐贈率衡量對社會公眾,加總代表企業履行社會責任的總體水平。

2. 績效變量

一個公司的經營績效的高低主要是用盈利能力指標來反映。由于上市公司的財務數據都會向公眾公開,所以其公司數據容易獲取,重要的是上市公司的財務報告都要求經過審計才能發布,所以可信度極高,一般不會存在虛假內容。其中凈資產收益率ROE代表屬于股東的資產所創造的利潤,最能代表公司經營績效。所以,本文選擇凈資產收益率ROE來衡量公司經營績效的高低。

3. 控制變量

本文為了提高研究結果的精確性,減少企業規模和企業年齡對企業履行社會責任和經營績效之間關系的影響,所以本文要控制好企業規模和企業年齡對研究的影響,將其作為控制變量。用LnA代表企業規模,以企業總資產取自然對數表示;用Age代表企業年齡,以企業自注冊起至當下的時間表示。

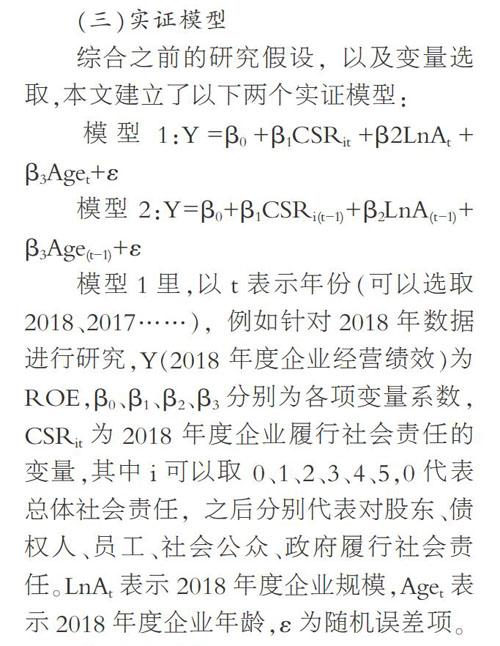

(三)實證模型

綜合之前的研究假設,以及變量選取,本文建立了以下兩個實證模型:

模型 1:Y=β0+β1CSRit+β2LnAt+β3Aget+ε

模型 2:Y=β0+β1CSRi(t-1)+β2LnA(t-1)+β3Age(t-1)+ε

模型1里,以t表示年份(可以選取2018、2017……),例如針對2018年數據進行研究,Y(2018 年度企業經營績效)為ROE,β0、β1、β2、β3分別為各項變量系數,CSRit為2018 年度企業履行社會責任的變量,其中i可以取 0、1、2、3、4、5,0代表總體社會責任,之后分別代表對股東、債權人、員工、社會公眾、政府履行社會責任。LnAt表示2018年度企業規模,Aget表示2018年度企業年齡,ε為隨機誤差項。

四、實證分析

首先對數據進行描述性統計分析,共選取1286家公司2018年和2017年數據,通過分析企業的各社會責任變量均值,可以得出企業對債權人、股東、員工、社會公眾和政府履行社會責任的程度由大到小。

在對樣本數據進行簡單描述性統計分析后,由于控制變量企業規模和企業年齡會對因變量、自變量之間的關系產生影響,所以要進行偏相關分析。首先針對假設1,對2018年企業履行社會責任與2018年企業經營績效進行偏相關分析,由二階偏相關系數得,企業對政府、債權人、員工、社會公眾、股東各利益相關者履行社會責任造成經營績效的影響程度依次遞減。再運用2017年企業社會責任數據與2018年企業經營績效做偏相關分析,但僅從偏相關分析的結果來看尚不足以判定2017年企業履行社會責任對2018年經營績效影響大,還是2018年企業履行社會責任對2018年企業經營績效影響大。

然后對ROE與社會貢獻率進行回歸分析,發現上市公司履行社會責任總體可促進對ROE的提高。根據回歸分析結果,企業對股東、員工、社會公眾和政府履行相應的社會責任都會提供企業的經營績效指標。債權人層面會抑制經營績效,并且是不顯著的。原因可能是上市公司在計算凈利潤時,要將利息從財務費用中扣除,這造成了凈利潤的下降。但債權人對于公司發展是極其重要的,公司要履行好對債權人的社會責任,才能保證公司資金的正常流動,促進公司健康發展。

為了研究是否存在延續效應,縱向比較兩個模型中的回歸系數,發現企業2017年對某一類利益相關者承擔社會責任對其經營績效的影響是2018年企業對同一類利益相關者承擔社會責任對經營績效影響的68%以上,并且企業對各利益相關者履行社會責任對經營績效的影響有延續性差異。因此,企業應當重視履行社會責任,雖然短期內由于承擔社會責任會提高成本,但是對各利益相關者履行社會責任不但會提高企業本期的經營績效,而且對下期的經營績效也有一定影響。所以企業不斷地履行社會責任,累積下來對企業的經營績效促進作用越高,有利于企業的長足發展。

五、對策建議

綜合前文的分析結果,針對目前企業漠視社會責任的履行情況,對企業、政府和社會公眾三者提出對策建議,希望可以促進企業和社會的良好發展。

企業要改變固有想法,充分認識到履行社會責任所帶來的額外收益,從而在消費者心中打造優異的企業形象,提高品牌知名度,加強整體市場競爭能力,從而達到提高市場占有率的目的。并且要加強企業內部控制,規避未履行社會責任的風險損失,設立社會責任負責小組,掌握利益相關者的滿意度,再反饋給企業。

對于政府,要健全法制建設,引導企業自覺履行社會責任,建立信息披露平臺,規范統一的社會責任信息披露機制,提高信息交流的效率和質量。并且一定要加強宣傳,加大監督與執法力度,建立長效的社會責任激勵機制。

最后對于社會公眾,要及時關注政府發布的動態,多途徑進行政策解讀,從而以合法適當的方式維護社會公眾的權益不受侵犯,從個人到企業推動企業正確履行社會責任,促進企業與社會的共同進步。

參考文獻:

[1]紀光欣,徐強.企業社會責任:內涵闡釋與觀念演進[J].唯實(現代管理),2016(09).

[2]林曦.弗里曼利益相關者理論評述[J].商業研究,2010(08).

[3]陳博.上市公司社會責任對財務績效影響研究[D].哈爾濱商業大學,2018.

[4]劉美玉.企業利益相關者共同治理與互相制衡研究[M].北京師范大學出版社,2010.

[5]楊富.企業績效研究評述比較與展望[J].會計之友,2016(03).

[6]杜娟娟.企業履行社會責任與企業經營績效關系的實證研究[D].西安理工大學,2018.

[7]王佳宜.全球治理下跨國公司社會責任監管模式轉變[J].商業經濟研究,2016(23).

基金項目:揚州大學科創基金項目(X20190811)。

(作者單位:揚州大學)

猜你喜歡

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 06:17:05

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年5期)2016-04-05 13:39:57