優(yōu)化審計結(jié)果運(yùn)用機(jī)制 開創(chuàng)內(nèi)部審計管理新局面

2020-07-26 14:28:36

中國內(nèi)部審計 2020年7期

關(guān)鍵詞:管理模式

[摘要]中國核工業(yè)華興建設(shè)有限公司結(jié)合自身實(shí)際,運(yùn)用“過程方法”的管理理念創(chuàng)新、實(shí)踐并形成一套系統(tǒng)的審計結(jié)果運(yùn)用管理模式。該模式以“促進(jìn)完善公司治理結(jié)構(gòu)、管理制度和提升公司治理能力”為目標(biāo)導(dǎo)向,提煉出六個維度并定義了結(jié)果運(yùn)用的內(nèi)容、形式和途徑,形成一套系統(tǒng)的結(jié)構(gòu)化制度體系,確保內(nèi)部審計結(jié)果運(yùn)用具有更好的融入性和效果,最大限度地實(shí)現(xiàn)審計價值。

[關(guān)鍵詞]內(nèi)部審計 ? ?結(jié)果運(yùn)用 ? ?過程方法 ? ?管理模式

中國核工業(yè)華興建設(shè)有限公司(以下簡稱中核華興)緊跟國家建筑市場行業(yè)的發(fā)展腳步,建立了以建筑業(yè)為基礎(chǔ),以軍工工程、核電站和核設(shè)施建設(shè)為特色,以工業(yè)、民用工程為重點(diǎn),實(shí)施資本運(yùn)作和投融資管理的建筑全產(chǎn)業(yè)鏈布局。

為更好匹配公司生產(chǎn)經(jīng)營管理對審計職能作用發(fā)揮的需求,中核華興結(jié)合自身發(fā)展規(guī)劃和管理實(shí)際,積極推進(jìn)審計結(jié)果運(yùn)用管理機(jī)制改革,基于ISO9000質(zhì)量管理體系“過程方法”的管理理念,豐富內(nèi)部審計結(jié)果運(yùn)用的內(nèi)容和形式,設(shè)計建立“輸入—過程—輸出”的流程化體系,構(gòu)建“PDCA”螺旋式循環(huán)上升的審計結(jié)果運(yùn)用管理模式,并通過其在審計結(jié)果管理中的應(yīng)用,進(jìn)一步激發(fā)內(nèi)部審計管理效能,體現(xiàn)內(nèi)部審計價值,開創(chuàng)內(nèi)部審計管理新局面。

一、主要做法

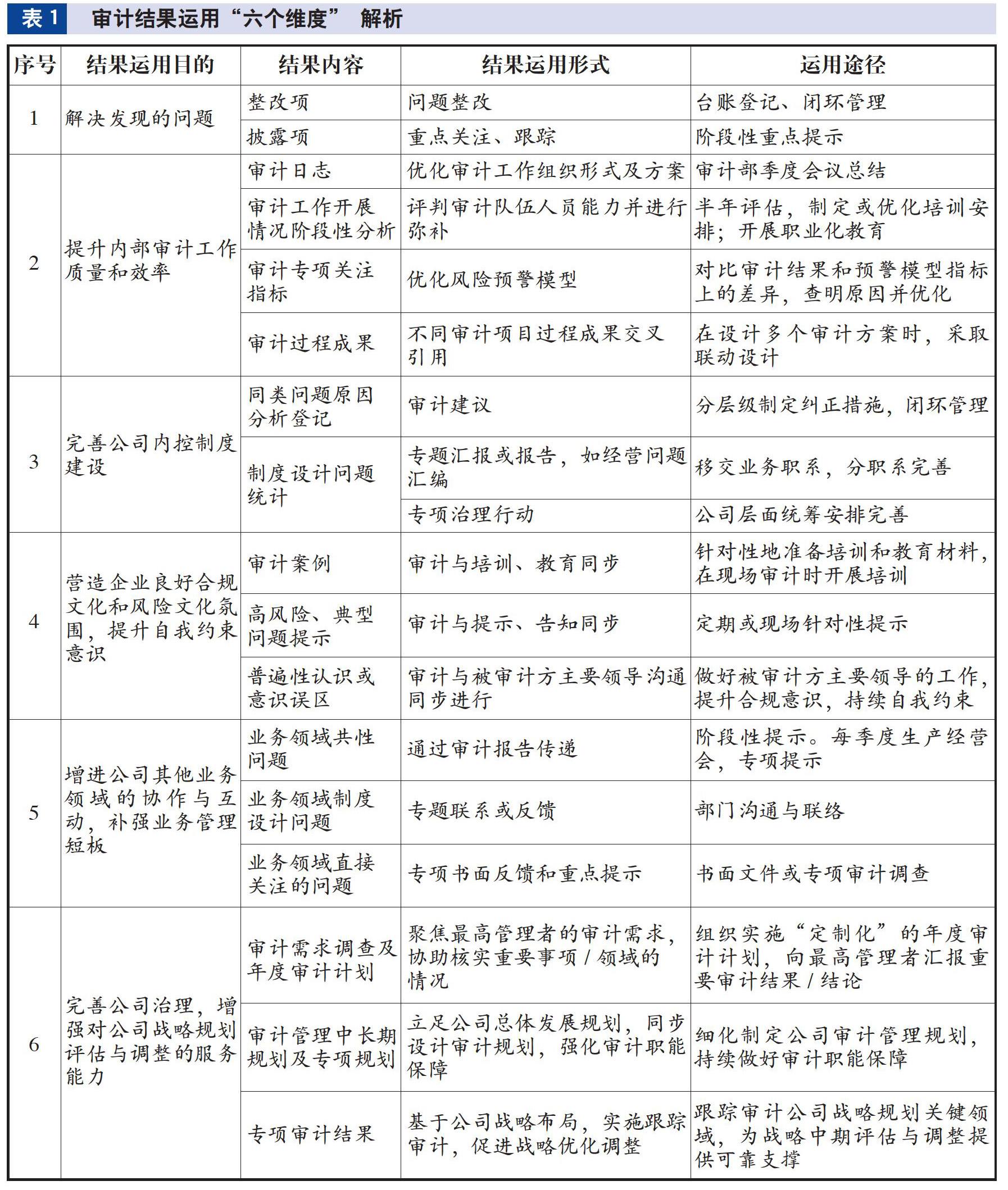

(一)六個維度豐富審計結(jié)果運(yùn)用內(nèi)容和形式

中核華興打破以往對單個審計項(xiàng)目中審計整改項(xiàng)跟蹤關(guān)注的固有審計結(jié)果運(yùn)用管理模式,以“促進(jìn)完善公司治理結(jié)構(gòu)、管理制度和提升公司治理能力”目標(biāo)為導(dǎo)向,從六個維度豐富內(nèi)部審計結(jié)果運(yùn)用的內(nèi)容和形式,提升了內(nèi)部審計結(jié)果運(yùn)用價值,見表1。

(二)系統(tǒng)設(shè)計,構(gòu)建審計結(jié)果運(yùn)用管理新模式

內(nèi)部審計結(jié)果基于審計活動而產(chǎn)生,審計活動的結(jié)果所反映的問題具有針對特定審計項(xiàng)目的獨(dú)特性,同時在制度設(shè)計、制度執(zhí)行、行為或企業(yè)內(nèi)外部環(huán)境等維度下具有一定的普遍性。除考慮單個審計項(xiàng)目結(jié)果及運(yùn)用外,還考慮多個審計項(xiàng)目結(jié)果之間的關(guān)聯(lián)性,從審計環(huán)境、制度建設(shè)和工作方法三個方面著手,應(yīng)用ISO9000質(zhì)量管理體系“過程方法”的管理理念,聚焦審計結(jié)果信息的輸入與輸出,以管理程序、操作規(guī)程、工具庫、表單庫等體系文件的形式予以明確,進(jìn)而完成審計結(jié)果運(yùn)用管理新模式的搭建,基本運(yùn)作模型見圖1。

在單個審計項(xiàng)目執(zhí)行PDCA閉環(huán)管理(項(xiàng)目策劃、項(xiàng)目實(shí)施、項(xiàng)目質(zhì)量復(fù)核及問題整改、項(xiàng)目總結(jié)改進(jìn))的同時,將審計結(jié)果作為管理對象,實(shí)施“輸入—過程—輸出”過程為基礎(chǔ)的系統(tǒng)管理,從管理系統(tǒng)的角度進(jìn)一步放大審計結(jié)果的運(yùn)用效果。即將已形成的審計結(jié)果持續(xù)納入公司審計結(jié)果庫中,結(jié)合不同業(yè)務(wù)活動需求(如年度審計項(xiàng)目的選擇、重要項(xiàng)目/領(lǐng)域?qū)徲嬕c(diǎn)的確定、審計良好經(jīng)驗(yàn)分享與技能提升、戰(zhàn)略規(guī)劃總結(jié)與評估的決策支持等),分別鏈接至對應(yīng)的審計結(jié)果信息分析模型中(如對上一年度所有審計發(fā)現(xiàn)問題/披露風(fēng)險進(jìn)行系統(tǒng)分析,查找當(dāng)期管理短板、重點(diǎn)風(fēng)險活動等內(nèi)容,并將其作為下一年度審計項(xiàng)目計劃的重要輸入信息;辨識篩選典型項(xiàng)目審計結(jié)果,整理形成典型項(xiàng)目審計案例,作為審計人員技能培訓(xùn)的教材等),將已形成的審計結(jié)果進(jìn)行靶向性分解及成果輸出,不斷提升審計結(jié)果的轉(zhuǎn)化效率,形成了 “大環(huán)”(審計結(jié)果運(yùn)用PDCA循環(huán)管理)套“小環(huán)”(單個審計項(xiàng)目PDCA循環(huán)管理)、審計管理能力螺旋式循環(huán)上升的良好局面,實(shí)現(xiàn)從公司治理、戰(zhàn)略規(guī)劃、頂層制度設(shè)計、內(nèi)外部環(huán)境,以及提升內(nèi)部審計工作質(zhì)量、績效和能力等多維度來挖掘、提升內(nèi)部審計結(jié)果運(yùn)用價值,在效果上實(shí)現(xiàn)了一審多項(xiàng)、一審多果、一果多用。

(三)緊盯整改,強(qiáng)化審計結(jié)果運(yùn)用效果

促進(jìn)審計發(fā)現(xiàn)問題整改,是審計結(jié)果運(yùn)用最直接的體現(xiàn)。一方面,以單個審計項(xiàng)目專門開具的“審計糾正措施報告(IACAR)”為載體對審計發(fā)現(xiàn)問題整改措施的擬定與實(shí)施、整改的及時性、實(shí)際整改效果等方面進(jìn)行全過程跟蹤驗(yàn)證;另一方面,建立了審計發(fā)現(xiàn)問題的定期通報機(jī)制。基于已建立的審計發(fā)現(xiàn)問題動態(tài)跟蹤信息庫,編制季度《審計整改跟蹤報告》和年度《審計結(jié)果公告》,在全公司范圍內(nèi)公布一個審計年度內(nèi)所有審計項(xiàng)目中提出的主要問題、已整改完成問題數(shù)、尚未整改完成問題數(shù)、逾期未整改問題(含以往年度)等信息,引起各單位的重視,推動問題的及時、有效整改,真正實(shí)現(xiàn)審計發(fā)現(xiàn)問題的銷號管理,在推進(jìn)被審計單位完善體制、機(jī)制,規(guī)范運(yùn)行的同時,提高審計工作關(guān)注度以及審計公信力,增強(qiáng)審計結(jié)果運(yùn)用效果。經(jīng)統(tǒng)計,通過運(yùn)行此項(xiàng)機(jī)制,中核華興近兩年審計發(fā)現(xiàn)問題的按期答復(fù)率較以往提高70%,按期整改率較以往提高25%。

(四)持續(xù)總結(jié),提升審計結(jié)果轉(zhuǎn)化效率

中核華興建立審計監(jiān)督結(jié)果的總結(jié)與分享機(jī)制,進(jìn)一步提升審計監(jiān)督結(jié)果的轉(zhuǎn)化效率。一方面,對本單位2013—2018年開展的內(nèi)部審計、專項(xiàng)檢查、接受外部審計等活動中提出的典型問題進(jìn)行分析,編制發(fā)布《公司內(nèi)部審計經(jīng)營管理匯編》,對戰(zhàn)略管理、組織機(jī)構(gòu)、制度建設(shè)與執(zhí)行、“三重一大”決策與執(zhí)行、市場開發(fā)、合同管理、采購管理、財務(wù)管理、施工管理及檔案管理等十個板塊的典型問題的內(nèi)容、原因、后果予以闡述,明示經(jīng)營管理活動紅線邊界,強(qiáng)化風(fēng)險預(yù)防。另一方面,構(gòu)建內(nèi)部審計典型案例分享機(jī)制,不定期地對內(nèi)部審計典型案例進(jìn)行宣貫,警示典型案例中反映出的問題,以案說險,防患于未然。比如,針對某虧損項(xiàng)目審計調(diào)查典型案例在全公司范圍內(nèi)組織進(jìn)行了分享,列示項(xiàng)目經(jīng)營關(guān)鍵盈虧點(diǎn),揭示工程項(xiàng)目投標(biāo)階段、合同簽訂階段、項(xiàng)目實(shí)施階段、工程結(jié)算階段等各個項(xiàng)目管理環(huán)節(jié)存在的典型問題,提醒項(xiàng)目管理人員關(guān)注同類經(jīng)營管理問題及風(fēng)險,避免類似問題再次出現(xiàn)。

(五)監(jiān)督協(xié)同,加大審計結(jié)果分享與利用力度

中核華興搭建審計、紀(jì)檢、法務(wù)、人力資源等相關(guān)業(yè)務(wù)職系的整改聯(lián)動機(jī)制及信息分享平臺。對于審計報告、法律訴訟信息、巡視巡察重要問題等信息資料數(shù)據(jù)實(shí)現(xiàn)點(diǎn)對點(diǎn)快速傳遞,既豐富監(jiān)督部門審前準(zhǔn)備的信息輸入渠道,又提高對異常或重要事項(xiàng)的處理效率。

(六)完善組織,創(chuàng)造良好的審計結(jié)果運(yùn)用環(huán)境

一方面,根據(jù)現(xiàn)代企業(yè)法人治理機(jī)構(gòu)要求,進(jìn)一步完善內(nèi)部審計組織管理機(jī)構(gòu),細(xì)化明確了董事會、審計與風(fēng)險管理委員會、總經(jīng)理辦公會等重要管理決策機(jī)構(gòu)對內(nèi)部審計的管理權(quán)限及審計結(jié)果的報告路徑,通過實(shí)體化運(yùn)作,極大提高決策層對內(nèi)部審計結(jié)果的重視程度和利用效率,特別是提高審計結(jié)果中涉及公司戰(zhàn)略規(guī)劃、重要事項(xiàng)落實(shí)情況、重要風(fēng)險領(lǐng)域的治理情況等內(nèi)容的利用效率,為公司重要經(jīng)營決策提供可靠的支持。另一方面,優(yōu)化建立年度審計項(xiàng)目計劃需求調(diào)查、項(xiàng)目審計審前意見征集、項(xiàng)目審計報告三向溝通(與被審計方、與重要部門、與總經(jīng)理部領(lǐng)導(dǎo))等一系列審計結(jié)果溝通交流機(jī)制,主動溝通和引導(dǎo),強(qiáng)化政治站位,增強(qiáng)問題意識,督促被審計單位整改落實(shí),并擴(kuò)大范圍進(jìn)行自查,達(dá)到以點(diǎn)帶面的效果,創(chuàng)造良好的審計結(jié)果運(yùn)用環(huán)境,提高審計結(jié)果運(yùn)用價值。

二、借鑒價值

(一)管理實(shí)踐成果更具可復(fù)制性

該項(xiàng)管理實(shí)踐是在內(nèi)部審計準(zhǔn)則所包含審計結(jié)果運(yùn)用各項(xiàng)業(yè)務(wù)活動的基礎(chǔ)上,從系統(tǒng)管理角度出發(fā),豐富審計結(jié)果運(yùn)用的內(nèi)容及形式,并基于ISO9000質(zhì)量管理體系“過程方法”的管理理念,搭建體系化審計結(jié)果運(yùn)用的管理機(jī)制,改變了以往單線條審計結(jié)果運(yùn)用管理模式,通過體系化的運(yùn)作,增強(qiáng)審計結(jié)果與企業(yè)生產(chǎn)經(jīng)營的聯(lián)結(jié)與互動,提升審計結(jié)果運(yùn)用成效。同時,該項(xiàng)管理實(shí)踐不受企業(yè)類型(國企、民企等)、企業(yè)規(guī)模(集團(tuán)級、子公司級、事業(yè)部級等)、企業(yè)所處行業(yè)(制造業(yè)、建筑業(yè)、服務(wù)咨詢業(yè)等)的限制,具有很高的兼容性和可復(fù)制推廣價值。

(二)內(nèi)部審計價值獲進(jìn)一步彰顯

審計結(jié)果運(yùn)用管理機(jī)制的運(yùn)作,拓寬了審計結(jié)果信息的獲取對象范圍,除有效促進(jìn)各業(yè)務(wù)職系完善自身管理機(jī)制外,還提高了與公司治理、戰(zhàn)略規(guī)劃、組織架構(gòu)、重要經(jīng)營決策等方面的聯(lián)系程度,更加契合最高管理者對內(nèi)部審計管理績效的需求定位,為其實(shí)施經(jīng)營決策提供了更可靠的信息支撐,使得內(nèi)部審計地位和價值有了進(jìn)一步彰顯。

(三)內(nèi)部審計隊(duì)伍建設(shè)得以強(qiáng)化

審計結(jié)果運(yùn)用管理機(jī)制的運(yùn)作,增強(qiáng)了內(nèi)部審計在企業(yè)組織內(nèi)部的影響力,增強(qiáng)了內(nèi)部審計職業(yè)隊(duì)伍的吸引力,由此進(jìn)一步提升了內(nèi)部審計人員的知識技能水平,豐富其職業(yè)規(guī)劃,使內(nèi)部審計隊(duì)伍成為培養(yǎng)企業(yè)骨干人員的搖籃。

(執(zhí)筆:曹太平 ?劉佳欣 ?丁潔瓊)

猜你喜歡

體育時空(2016年9期)2016-11-10 20:49:24

中國科技博覽(2016年22期)2016-11-01 17:29:01

中國科技博覽(2016年22期)2016-11-01 13:42:53

中國科技博覽(2016年19期)2016-10-19 12:31:29

電腦知識與技術(shù)(2016年21期)2016-10-18 21:32:32

科技視界(2016年22期)2016-10-18 16:14:29

科技視界(2016年22期)2016-10-18 14:44:56

科學(xué)與財富(2016年28期)2016-10-14 23:43:29

科學(xué)與財富(2016年28期)2016-10-14 04:30:32

考試周刊(2016年76期)2016-10-09 08:12:00