如何治理企業脫實向虛?

2020-08-06 14:21:08李華民,鄧云峰,吳非

財經理論與實踐 2020年4期

關鍵詞:利率市場化

李華民,鄧云峰,吳非

摘 要:借助2007-2017年滬深兩市A股上市公司數據,檢驗利率市場化對企業金融化的影響。研究發現:利率市場化能夠有效治理企業的脫實向虛行為,且對不同狀態企業的金融化行為有較強的異質性影響。機制研究表明,利率市場化能夠降低企業債務融資成本,提升企業財務穩定性,這有助于驅動企業降低金融化水平。在現有范式基礎上嵌入銀行業發展因素,發現只有在較好的銀行業發展基礎上,利率市場化驅動企業去金融化的作用才能有效釋放。為此,我國應進一步完善利率市場化的體制機制,針對不同經濟主體提供差異化的政策支持,疏通利率市場化的傳導渠道,從而抑制企業的脫實向虛傾向。

關鍵詞: 利率市場化;金融化;銀行業部門;中介效應

中圖分類號:F062.9 ? 文獻標識碼: A ? ?文章編號:1003-7217(2020)04-0009-09

基金項目: ?國家自然科學基金面上項目(71874038)、國家社會科學基金一般項目(18BJL071)、廣東省哲學社會科學“十三五”規劃一般項目(GD16CYJ09)、廣州市哲學社會科學規劃羊城青年學人項目(2020GZQN44)

一、引 言

金融化描繪了最近三十多年經濟、創新實踐活動的深刻變化,亦是經濟增長、創新活動繁榮的重要保障。但必須承認的是,金融部門與實體經濟、創新活動之間的關系日益微妙,與經濟自由化和全球化如影相隨的是經濟金融化格局雛形的顯現[1]。從宏觀層面來看,企業金融化表現在資金大量涌入高收益率的(泛)金融部門,使得虛擬經濟迅速膨脹。在中國的情境中,實體經濟發展處于轉型升級期,囿于產能結構調整等各種問題阻滯,導致了虛擬經濟與實體經濟的結構性失衡,增大了系統性的金融風險[2]。從微觀角度來看,金融化是“非金融企業參與金融市場”[3],而企業的過度金融化會加強其短視性,對長期投資有“擠出效應”,抑制了自身的創新發展[4]。隨著經濟全球化和金融市場的進一步發展,中國實體經濟“脫實向虛”的現象顯著,“資金空轉”“產業空心化”趨勢或將持續乃至強化下去[5],這將對我國經濟的高質量發展形成重大沖擊。黨中央強調“金融是實體經濟的血脈,為實體經濟服務是金融的天職,是金融的宗旨,也是防范金融風險的根本舉措”。因此,校正企業脫實向虛,引導金融回歸本源服務于實體經濟,具有重要的理論和實踐意義。

如何降低企業金融化,學術界對此已有一些討論,如降低企業稅負[6]、加大銀行監管力度[7]等。不可否認,以上因素可通過特定機制有效地緩解實體企業金融化問題,但微觀企業主體的金融化行為表現更偏向于資本運作而非生產性投資,這本質上是金融要素在全要素市場上定價扭曲所導致的。因此,如何優化金融要素的定價機制,可能是校正企業脫實向虛的關鍵渠道。

利率市場化是我國金融制度優化改革的關鍵一步,本質是指由市場需求來決定資金要素價格。一方面,部分學者認為利率市場化可以通過消減信貸歧視,擴大融資渠道來降低企業債務融資成本[8],從而促使金融更好地支撐實體經濟;另一方面,有學者從利率和匯率角度分析,認為從長期來看利率市場化會致使人民幣貶值,引發資產價格泡沫,對實體經濟產生沖擊[9]。不難發現,目前對于利率市場化改革研究的見解尚未達成一致,且鮮有從利率市場化的角度談及校正企業金融化的問題。利率市場化改革的最終效應必然會反映到企業金融化程度上來,二者理應存在一定的關聯。因此,研討利率市場化和企業脫實向虛之間的關系,不僅能夠更好地發揮市場在金融資源配置中的決定性作用,而且能促進實體經濟做強做優,推動經濟高質量發展。

二、理論機制分析與假說提出

利率市場化的推進有助于平衡實體經濟與虛擬經濟的利率差異[10,11],也有助于企業克服偏愛金融資產投資的脫實向虛傾向。具體來看,其一,利率市場化能夠校正原有利率管制和信貸歧視導致的金融市場價格扭曲。在原有利率市場價格機制扭曲的情況下,部分企業(如國有企業)獲得了超出自身合理需求的金融資源,在實體經濟項目機會相對有限的情況下,這類企業只能將金融資源投入到金融領域進行“空轉”,甚至形成一定的“擠出效應”[12]。利率市場化改革將驅動金融資源真正進入市場層面循環,以市場機制(以生產邊際產出高低為準則)來決定金融資源的流動方向和規模。利率市場化改革深化逐步壓縮了金融資產在市場上套利的空間,在制度層面上削弱了企業金融化的動機。其二,利率市場化更加依賴市場機制的有效定價,使得資金供需雙方的信息不對稱狀況得到顯著緩解。高效率的企業在信貸市場上的議價和獲取資源的能力逐步增強[13],進而提高資源配置效率,從而在很大程度上解決了資金融通的逆向選擇問題,促使金融體系和經濟發展之間良性循環。如此一來,企業通過虛擬經濟獲取金融資源以維系利潤的空間被大幅壓縮[14],更重要的是,企業也無需通過金融化的方式來“反哺”自身的生產經營項目,從而降低了對這類金融投資活動的偏好。因此,提出研究假說1。

假說1 利率市場化程度對企業金融化有抑制作用。

企業的債務融資是影響金融化行為的一個重要因素。企業的債務融資成本在很大程度上影響了自身的金融投融資決策。債務融資成本過高,會驅動企業投資金融領域以獲取相應的金融資源作為補償。從這個角度來看,若企業債務融資的高成本問題能夠得到明顯緩解,則企業有限的金融資源被“侵蝕”的程度相對較小,企業的金融化需求也有可能減弱。總體來看,利率市場化改革進程從開放貸款利率下限到存款利率上限,逐步放松對市場利率的管制,能夠對企業融資降低成本取得明顯功效。其一,貸款利率的開放使得商業銀行逐步擁有自主定價,這加劇了銀行業間的競爭,通過價格競爭來爭奪優質客戶資源成為銀行拓展業務群體覆蓋面的首要渠道,致使整體貸款利率下降,這直接反映在企業的債務融資成本降低上,整體融資環境的改善使得企業較之前更易獲得金融資源,企業可減少出于預防動機而配置的金融資產。其二,放開存款利率上限的管制將價格回歸市場,利率的定價隨著市場供需關系的變化而變化。為了吸收更多的存款,商業銀行有動機提升存款利率,銀行的可貸資金增加。利率市場化的深化將使整個信貸市場的資金總供給增加,銀行部門也會通過降低貸款利率來促進資金需求的增加,從而達到市場的供需均衡[15]。其三,利率市場化改革的推進,必然意味著金融市場中的信息流轉更加通暢,企業在融資過程中所面臨的信息不對稱問題也會在很大程度上得到緩解,金融部門能夠更好地識別企業的信用和生產發展狀況,而無需要求企業支付更高的風險溢價即可進行信貸支持,從而降低了企業的融資成本。綜合來看,隨著利率市場化改革的推進,使得實際利率定價真正反映市場對金融資源的供需狀況,發揮了市場自律的機制,企業融資成本得以降低,減少了企業因之前融資成本較高轉而投向金融市場來獲取金融資源的行為,從而抑制企業“脫實向虛”。因此,提出研究假說2。

假說2 利率市場化有助于降低企業的融資成本,進而抑制企業金融化水平。

從微觀角度來看,當企業面臨較差的利率市場環境時,易引發內部的財務不穩定。尤其是在實體經濟不景氣時期,利率管制限制了企業信貸資金流動,加劇財務風險,企業易陷入財務困境,面臨的破產危機增大[16],這將迫使企業“另辟蹊徑”在金融市場中尋求獲利機會,以求在短期內提升經濟績效,由此加深了企業金融化程度。如上所述, 利率市場化改革增加了金融系統的有效金融供給,降低了企業與金融機構之間的信息隔閡,疏通了企業的融資渠道,有效解決了企業的融資難和融資貴問題[17],這些都會有效提升企業的內部風險穩定程度[18]。在企業內部財務穩定的條件下,企業“鋌而走險”通過金融資產配置來彌補財務虧空的動機將極大減弱,自身的短視壓力也會有所降低,從而更加關注對主營業務和研發活動的培育[19],從而在一定程度上減弱了企業的金融化程度。據此,提出研究假說3。

假說3 利率市場化能提升企業自身的財務穩定性,并降低企業金融化水平。

三、研究設計

(一)數據來源

使用滬深兩市A股上市公司2007-2017年的數據進行檢驗。在進行檢驗前,對原始數據進行如下處理:第一,剔除金融類企業;第二,剔除ST和期間退市的樣本;第三,剔除IPO效應;第四,為提高數據質量,保留了那些連續至少五年不存在數據缺失的樣本,并對所有微觀層面的數據的連續變量進行1%和99%的縮尾處理。企業的財務數據來自于Wind數據庫。

(二)變量設定

1.被解釋變量:

企業金融化(FIN)。借鑒戚聿東和張任之(2018)[20]、鄧超等(2019)[21]的研究,采用企業特定時期內金融資產持有份額的方法來刻畫企業金融化。具體來看,FIN=(交易性金融資產+衍生金融資產+發放貸款及墊款凈額+可供出售金融資產凈額+持有至到期投資凈額+長期股權投資凈額+投資性房地產凈額)/總資產。

2.核心解釋變量:

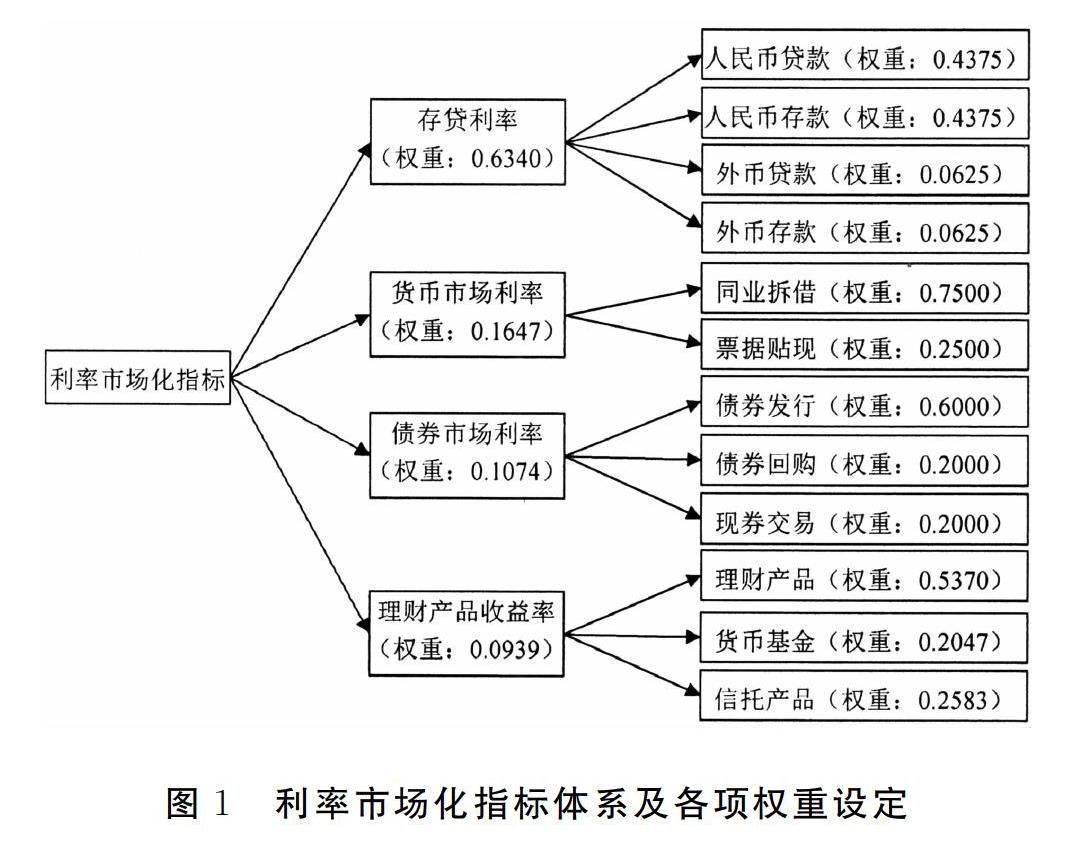

利率市場化(LIR)。現有文獻在利率市場化的刻度上具體有三種方法:第一,虛擬變量賦值法[22]。如采用設置年度虛擬變量的方法來劃分利率市場化改革的時間點(如刻畫央行放開貸款利率上限的事件,以2004年開始取值為1,否則為0)。這種技術手法無法映射出中國(利率市場化)改革變遷的漸進過程,更多地展現出一種“中斷的非連續態”突變性質,指標設計可能稍顯粗糙且包含著較多的數據噪音,從而無法將其他重要的政策事件剝離出來。第二,存貸款基準利率法[23]。但存貸基準利率水平是由中央銀行確定的,與利率的“市場化”真實情境尚有一段距離,將其作為市場化程度的測度可能有失偏頗。第三,多指標合成的利率市場化指數。其中,王舒軍和彭建剛(2014)[24]的研究較為經典,該研究從存貸款市場化、貨幣市場化、債券市場化和理財產品市場化四個維度出發,分別考慮了12項具體的利率指標(見圖1),能夠全面反映利率體系構成和變遷軌跡,計算結果更為合理[25]。鑒于此,擬以第三種利率市場化測度手法算出的數值作為利率市場化的代理指標。

3.中介變量:(1)融資成本(Debtcost)。借鑒魏志華等(2012)[26]的研究,采用凈財務費用與企業總負債的比值來測度企業的融資成本。(2)風險Z值(Z)。采用Altman(1968)[27]的Z模型來測量企業風險。具體的Z值計算方法為:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。其中,X1為營運資本/總資產;X2為留存收益/總資產;X3為息稅前利潤/總資產;X4為總市值/負債總計;X5為營業收入/總資產。

4.控制變量。

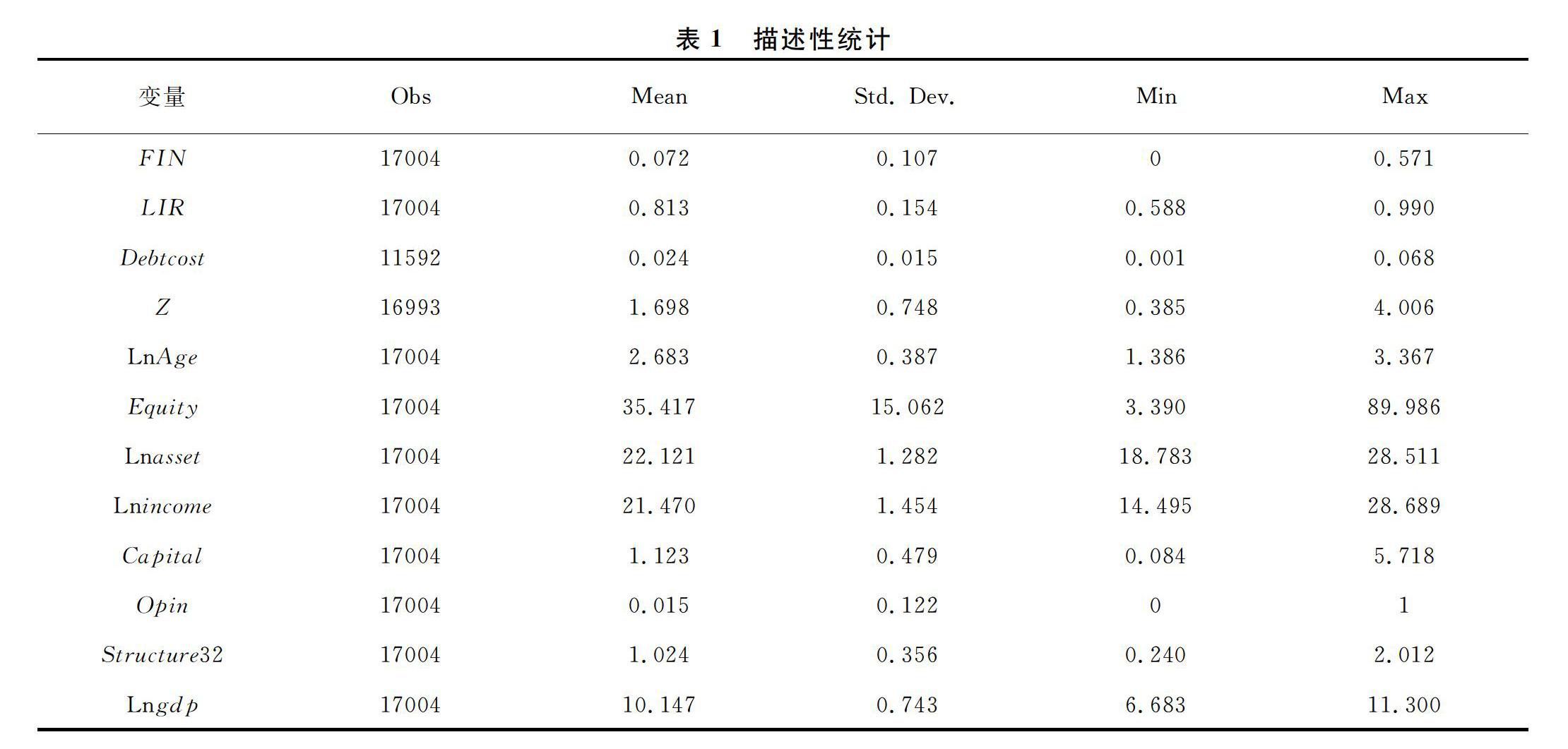

為提高研究精度,加入了一系列微、宏觀控制變量。微觀變量包括企業年齡(Age)及其平方項(Age2)、資產負債率(Lev,負債總額/資產總額)、總資產(Asset)、總收入(Income)、股權集中度(Equity,第一大股東集中度)、凈利潤增長率(NPG)、資本密集度(Capital,總資產與主營業務之比)、審計意見(Opin,審計出具標準無保留意見取0,否則為1);宏觀變量包括了產業結構(Structure23,第二產業/第三產業)、地區經濟發展(GDP)。詳細的數據結構見表1。

(三)模型設定與實證策略

為驗證利率市場化對企業融資約束的影響,構造如下實證研究模型:

FINit=α+β1LIRit-1+∑ΦCVit+εit(1)

式(1)中,企業金融化(FIN)作為被解釋變量,核心解釋變量為利率市場化水平(LIR);在控制變量組CV中,則包含了前述控制變量;ε為模型隨機誤差項。在進行回歸前作如下處理:第一,在所有檢驗中都默認了聚類穩健標準誤處理;第二,對于數據中的非比值型變量,均進行對數化處理;第三,由于利率市場化是全國性質的年度變量數據,在回歸中納入時間虛擬變量會造成完全共線性而被剔除,因此,并沒有納入時間虛擬變量,但為了吸收那些不隨時間變化的行業因素影響,對行業虛擬變量進行了控制;第四,考慮到變量之間相互影響存在一定的時滯,對核心解釋變量LIR進行了滯后1期處理,使得回歸模型更加契合實踐特征,當然,這也能在一定程度上減弱互為因果內生性的干擾。

四、實證結果及經濟解釋

(一)基準回歸

在表2中,對“利率市場化企業金融化”范式進行回歸檢驗,在模型M(1)中,利率市場化(L.LIR)對企業金融化(FIN)的影響為負值且高度顯著(系數為-0.035且通過了1%的統計顯著性檢驗),意味著利率市場化能夠有效抑制企業的金融化偏向,從而支持了假說1。

進一步從多方面進行穩健性檢驗。在模型M(2)~M(4)中,對核心解釋變量(LIR)做滯后處理,考察長期視野下利率市場化對企業金融化的抑制效應。具體來看,在滯后2期至4期內,利率市場化的回歸系數由-0.027強化至-0.055,且至少都通過了5%的統計顯著性檢驗。這說明,在長期內利率市場化對企業金融化仍有較為顯著的疊加抑制作用。此外,世界范圍的重大金融事件和國家經濟政策的變動在一定程度上影響了利率市場化進程和企業金融化狀況。鑒于此,在原數據的基礎上,剔除2008、2009年(考慮時間后效),以排除金融危機的沖擊;同時,加入經濟政策不確定性因素M(5)、M(6)。結果表明,利率市場化對企業金融化的影響仍為負值且高度顯著。上述研究表明,核心結論是穩健的。

(二)異質性檢驗

前述實證檢驗難以規避異質性偏差,具體來看,處于不同特征狀態下的企業,對于利率市場化減輕企業脫實向虛傾向的反應(靈敏)程度也必然有所不同。鑒于此,有必要從企業的內部特征差異出發,進一步檢驗企業在面臨利率市場化改革影響時,其(金融化)行為偏好的變化。本文從三個角度進行切入:一是企業的內部控制程度,采用《中國上市公司內部控制指數》進行配對處理;二是企業的金融套利動機(金融套利動機=(利息收入+投資收益-營業利潤)/|營業利潤|);三是企業的融資約束,采用SA指數進行測度。其中,以相關指標的75%和25%分位數為界進行檢驗(見表3)①。

表3中,M(1)、M(2)的回歸結果顯示:對于內部控制好的企業,利率市場化對企業金融化并沒有產生具有統計意義的影響(t值僅為0.52);相比之下,利率市場化對企業脫實向虛的校正,在內部控制較差的企業中更為常見(系數為-0.063且t值為-2.37)。其原因在于,內部控制較好的企業往往有著較好的財務狀況和內部管理水平,能夠合理有效地針對實際情況作出金融投資決策,利率市場化能夠帶來的改進并不明顯;而對于內部控制較差的企業,財務狀況較為不穩定,為緩解財務困境,企業可能會加大對金融領域的投資力度(當然,也可歸因為企業金融化項目過多擾亂了內部財務秩序),在企業內部狀況較差時,利率市場化改革的優化作用可能會更為明顯。

表3中,由M(3)、M(4)的實證結果發現:利率市場化對金融套利動機高的企業具有顯著的抑制脫實向虛效果。可以認為,金融資產的高收益性驅動企業更加關注金融投資,以至于對實體經濟項目形成了“擠出效應”,金融套利動機越強的企業其金融化程度越大。利率市場化改革進一步強化了市場在金融資源要素定價中的重要地位,校正了金融要素的價格扭曲,同時,也加大了商業銀行之間的競爭,壓縮了市場上金融資產的獲利空間。利率市場化導致的套利空間減小,勢必使配置金融資產的機會成本升高,這使得具有較高金融套利動機的企業有著更為強烈的減少金融資產配置的動機。而套利動機低的企業,本身的金融化動機就較弱,利率市場化改革的推進,則有助于進一步幫助企業盤活資源,從而適度提升自身的金融化水平。

表3中,M(5)、M(6)則對企業融資約束高低狀況進行了界分。結果顯示,利率市場化改革有助于那些具有較高融資約束的企業降低其金融化水平(L.LIR的回歸系數為負且高度顯著)。一方面,利率管制的開放使得更多的資金流向信貸市場,資金總量的增加緩解了企業的融資約束;另一方面,利率定價遵從于市場機制,充分反映了市場的供求狀況,也緩解了市場上的信息不對稱,金融機構可將風險與收益相匹配,在一定程度上緩解了信貸歧視,擴大了企業的融資約束渠道。因此,對于融資約束指數較高的企業,利率市場化從渠道和方法上拓寬其融資來源,緩解了企業融資難的問題,企業通過配置金融資產來獲取資源的意向減弱。此外,融資約束低的企業通過金融化緩解自身資源困境的需求相對較弱,這在一定程度上也意味著企業內部擁有著相對充裕的金融資源,此時的利率市場化能夠有效為金融資源進行市場定價,企業則可以利用內部的資源進行金融化投資,從而在不損害企業原有生產秩序的前提下獲取一定的金融收益。

(三)利率市場化影響企業金融化的機制識別

選擇與利率市場化密切相關且對企業金融化有顯著影響的中介變量,并對其機制進行識別。設置遞歸方程(式(2)~(4))檢驗相關變量的中介發生機制,以明晰利率市場化影響企業金融化的具體路徑。

FINit+1=φ0+φ1LIRit-1+∑ΦCVit+ωit (2)

Mediatorit=θ0+θ1LIRit-1+∑ΦCVit+τit (3)

FINit+1=φ′0+φ′1LIRit-1+φ′2Mediatorit+

∑ΦCVit+ξit(4)

在中介變量的選取上,既要考慮同利率市場化有關,又要考慮其與金融化的關聯。基于此,選取融資成本(Debtcost)和風險Z值(Z)作為中介傳導變量。

從表4結果可知:(1)以企業融資成本為中介變量的機制路徑M(1)~M(3)顯示,利率市場化程度越高,越會降低企業的債務成本(L.LIR的系數為-0.014,通過了1%的顯著性檢驗),這也能在一定程度上緩解企業的債務融資狀況。確實,隨著利率市場化的深化,金融資產在市場上實現了有效定價,提高了金融資源的流轉配置效率,大大拓寬了企業獲取金融資源的渠道;特別地,企業能夠依照邊際原則以更小的成本獲取更多的金融資源。從另一個角度即債務融資成本(Debtcost)來看,其對企業金融化的促進作用高度顯著(系數為0.661且t值為8.88)。這是因為企業的債務融資成本越高,則多意味著企業的資源邊界被侵蝕,企業則有強烈動機“另辟蹊徑”尋求資源補充,其中通過金融化渠道來獲取資源是一條有效路徑。從而形成了“利率市場化→(降低)企業債務融資成本→(促進)企業金融化”的負向傳導路徑。由此,研究假說2得到實證支持。(2)M(4)、M(5)顯示,當利率市場化(L.LIR)的程度越深,企業的財務穩定性(Z)越大(系數為0.891,t值為18.42),而企業財務風險降低,內部生產運作環境較為穩定,對于金融化的需求減弱,進而抑制了企業“脫實向虛”的傾向(系數為-0.023,t值為-9.29)。從另一個角度來看,利率市場化水平的提高緩解了信息的不對稱,矯正了要素價格的畸形,很大程度上壓縮了企業在金融市場上套利的空間,也提高了企業的生產回報率。企業回歸主業經營,財務狀況穩定性提升,也降低了金融化對實體投資的擠出。由此可歸納出“利率市場化改革深化→(提升)財務穩定性→(降低)企業金融化”的路徑②,這也說明隨著利率市場化改革的深入,能在降低企業的財務風險方面起一定作用,進而抑制了企業的金融化。由此,假說3得到驗證。

五、拓展性研究:基于銀行業發展基礎條件下的效用識別

從核心來看,利率市場化是由市場機制主導的,因而其效用的有效發揮必然受金融機構基礎條件的影響。利率市場化作為存貸款利率調整的重大金融改革,必然是以銀行機構作為實現載體的,考慮銀行部門的發展狀況,對于分析利率市場化的功效而言具有重要意義。因此,選擇銀行部門發展情況作為代表嵌入金融基礎條件的因素。

從表5顯示:銀行部門發展情況的不同,使利率市場化對企業金融化的作用結果不盡相同。在銀行部門發展好的地區,利率市場化對企業金融化有著較強的抑制作用,L.LIR的系數為-0.107且通過了1%的顯著性檢驗;而在銀行部門發展較差的地區,利率市場化系數盡管為負,但結果并不顯著。可見,利率市場化離不開發展狀態良好的金融部門。只有這樣,利率市場化對企業金融化的抑制作用才能有效實現。進一步來看,在銀行部門發展好時,利率市場化對企業債務成本的緩解作用十分明顯;而在銀行部門發展較差時,利率市場化對企業債務成本的緩解作用在統計意義上并不顯著。在提升企業財務穩定性方面,銀行部門發展較好的情況下,利率市場化可以發揮更大的效用,其系數絕對值更大,且都通過了1%的顯著性檢驗。這意味著無論銀行部門何種發展情況,利率市場化都對企業的財務穩定性有一定的提升,但不同環境對企業的債務成本的舒緩效果有所不同。

總體來看,利率市場化發揮效力依然受銀行部門發展的影響。一方面,利率市場化核心之處是存貸款利率定價由市場機制決定,而存貸款業務正是銀行業的主營業務和主要營收來源,銀行業勢必對市場利率的變化敏感且反應迅速,這使其成為連結市場和企業的重要載體;另一方面,隨著金融科技的興起,微觀主體的融資方式和渠道得以擴展,但在我國這些新方式剛剛起步還在發展中,短期內企業的融資方式主體上仍舊是依靠銀行信貸來獲取資金。銀行業的發展情況更容易影響利率市場化傳導至企業的成效。因此,想要通過利率市場化改革來抑制企業金融化的問題,就應當更加注重優化銀行部門的條件,疏通利率市場化的傳導渠道,這對金融服務于實體經濟、抑制企業“脫實向虛”的趨勢有重要意義。

六、結論與政策啟示

以上研究表明:(1)利率市場化是企業去金融化的重要驅動:利率市場化程度越高,越有利于抑制企業金融化,校正企業“脫實向虛”。隨著企業內部環境的不同,利率市場化對企業金融化的抑制效果也呈現異質性特征。(2)利率市場化能明顯緩解金融資產配置對企業實業投資的“擠出效應”,降低了企業的債務成本,并削弱了企業金融化的動機;利率市場化壓縮了金融資產的套利空間,提高了企業生產回報率,增強了企業財務穩定性,進而抑制企業的金融化。(3)金融基礎條件的發展影響利率市場化發揮作用的結果,銀行業是利率市場化傳導至企業的重要渠道。在銀行部門發展較好的情況下,利率市場化能有效地緩解企業金融化的趨勢,而在銀行部門發展較差的情況下,利率市場化對企業金融化的抑制作用無法得到應有的發揮。

由此得到以下啟示:第一,應繼續堅定不移深入推行利率市場化改革,進一步釋放改革優化金融資源流動機制的紅利,實現金融服務實體經濟的重要戰略目標,抑制企業脫實向虛偏向。第二,應堅持差異化的政策供給,利率市場化改革應當更加關注那些內部控制較差、融資約束較高、金融套利動機較強的企業,改善這類企業的金融資源可獲得性,校正企業的投融資決策偏差,在最大限度上降低企業的金融化動機。第三,應注重疏通利率市場化傳導至企業層面的微觀渠道,利率市場化應當更加關注解決企業的融資困境,特別是在有效降低企業融資成本和提升財務穩定性上,利率市場化改革應傾注更多的努力,更加強調以市場機制作為金融資源配置的基礎性方式,提升市場內部的信息透明度和充裕度,為改善企業融資境遇提供良好的基礎條件。第四,積極推進金融體系供給側改革,改善金融部門發展(特別是銀行業)條件,為促進利率市場化改革發揮效用奠定良好的基礎。推進商業銀行改革,緩解中小民營企業的“融資難、融資貴”問題,最大化利用金融資源,充分發揮利率市場化的作用,為校正實體企業“脫實向虛”傾向提供良好的制度環境。

注釋:

① ?囿于篇幅,在后文的實證檢驗中,略去了相關控制變量的回歸結果。存留備索。

② 值得說明的是,在該路徑中,利率市場化變量(LIR)在模型M(5)中并不顯著,系數為0.004且t值僅為0.22。由此說明該機制是一個“完全中介過程”,意味著利率市場化提升企業財務穩定,進而降低金融化的機制呈現出“完全傳遞”的狀態,上述渠道的傳導是完全通暢的。

參考文獻:

[1] Krippner ?G ?R. The financialization of the american economy[J]. Socio-Economic Review, 2005,3(2):173-208.

[2] 成思危. 虛擬經濟不可膨脹[J]. 資本市場,2015(1): 8.

[3] Stockhammer E. Financialization and the slowdown of accumulation[J].Cambridge Journal of Economics,2004,28(5): 719-741.

[4] 吳非,向海凌.企業金融化影響技術創新的期限結構異質性研究——理論模型推演與中國經驗證據[J].當代經濟管理,2020(2):84-91.

[5] 彭俞超, 韓珣, 李建軍. 經濟政策不確定性與企業金融化[J]. 中國工業經濟,2018(1): 137-155.

[6] 彭俞超,劉代民,顧雷雷.減稅能緩解經濟“脫實向虛”嗎·——來自上市公司的證據[J].稅務研究,2017(8):93-97.

[7] 馬思超,彭俞超. 加強金融監管能否促進企業“脫虛向實”· ——來自2006-2015年上市公司的證據[J]. 中央財經大學學報,2019(11):28-39.

[8] 代凱,邱倩.利率市場化改革對企業融資約束的影響研究——來自我國上市公司的經驗證據[J].金融監管研究,2019(6):70-84

[9] 吳成頌,王超. 利率市場化、外匯 市場波動和商業銀行系統性風險[J]. 哈爾濱商業大學學報(社會科學版),2019(3):3-16.

[10]Denizer C A, Tarimcilar D M . Financial liberalization and banking efficiency: Evidence from Turkey[J]. Journal of Productivity Analysis, 2007, 27(3):177-195.

[11]楊箏,王紅建,戴靜,等. 放松利率管制、利潤率均等化與實體企業“脫實向虛”[J]. 金融研究,2019(6):20-38.

[12]胡奕明,王雪婷,張瑾. 金融資產配置動機:“蓄水池”或“替代”·——來自中國上市公司的證據[J]. 經濟研究,2017,52(1):181-194.

[13]陶雄華,陳明玨. 中國利率市場化的進程測度與改革指向[J]. 中南財經政法大學學報,2013(3):74-79+160.

[14]祝樹金,趙玉龍,肖皓.利率市場化、信貸歧視與中國經濟發展——基于動態一般均衡模型的分析[J].財經理論與實踐,2018,39(2):2-8.

[15]張偉華,毛新述,劉凱璇. 利率市場化改革降低了上市公司債務融資成本嗎·[J]. 金融研究,2018(10):106-122.

[16]何紅霞,武志勝,呂洋. 金融行業對實體經濟行業的尾部風險溢出效應[J]. 廣西財經學院學報,2019,32(3):56-64.

[17]祝佳,鄭文華,吳非.利率市場化、生命周期與企業融資約束[J].商業經濟與管理,2020(3):50-62.

[18]李卓,杜善重. 利率市場化與公司現金持有[J]. 金融與經濟,2019(11):4-14+38.

[19]蔡艷萍,陳浩琦. 實體企業金融化對企業價值的影響[J]. 財經理論與實踐,2019,40(3):24-31.

[20]戚聿東,張任之. 金融資產配置對企業價值影響的實證研究[J]. 財貿經濟,2018,39(5):38-52.

[21]鄧超,夏文珂,陳升萌. 非金融企業金融化:“股價穩定器”還是“崩盤助推器”[J]. 金融經濟學研究,2019,34(3):120-136.

[22]楊箏,劉放,李茫茫. 利率市場化、非效率投資與資本配置——基于中國人民銀行取消貸款利率上下限的自然實驗[J]. 金融研究,2017(5):81-96.

[23]鄭曉亞,趙自然,陳華. 利率走廊、政策利率傳導與商業銀行貸款市場化定價——結合中美實踐的比較研究[J]. 財政研究,2016(7):92-100.

[24]王舒軍,彭建剛. 中國利率市場化進程測度及效果研究——基于銀行信貸渠道的實證分析[J]. 金融經濟學研究,2014,29(6):75-85.

[25]蔣海,張小林,陳創練. 利率市場化進程中商業銀行的資本緩沖行為[J]. 中國工業經濟,2018(11):61-78.

[26]魏志華,王貞潔,吳育輝,等. 金融生態環境、審計意見與債務融資成本[J]. 審計研究,2012(3):98-105.

[27]Altman E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(1):589-609.

(責任編輯:寧曉青)

How to Correct the Financialization of Enterprises·

——Based on the Utility Identification, Heterogeneity Characteristics

and Mechanism Test of Interest Rate Marketization Reform

LI ?Huamin1,DENG ?Yunfeng1,WU ?Fei2

(1. Regional Financial Policy Research Center, Guangdong University of Finance,

Guangzhou,Guangdong 510521,China;2. Behavioral Finance and Regional Laboratory,

Guangdong University of Finance, Guangzhou,Guangdong 510521,China)

Abstract:With the help of the data of A-share listed companies in Shanghai and Shenzhen from 2007 to 2017, the impact of interest rate liberalization on corporate financialization was examined. The study found that the marketization of interest rates can effectively govern the disengagement and falsification of enterprises. In particular, interest rate liberalization has a strong heterogeneous effect on the financialization behavior of enterprises in different states. The mechanism research shows that the marketization of interest rates is enough to reduce the cost of debt financing of enterprises and improve the financial stability of enterprises, which all help to drive enterprises to reduce the level of financialization. Finally, embedding the development factors of the banking industry on the basis of the existing paradigm, it is found that only on the basis of a better development of the banking industry, the role of marketization of interest rates driving the definanization of enterprises can be effectively released. Based on this, China should further improve the system and mechanism of interest rate marketization, provide differentiated policy support for different economic entities, and unblock the transmission channels of interest rate marketization, so as to restrain the tendency of enterprises to become unrealistic.

Key words:interest rate liberalization; financing constraints; banking sector; intermediary

作者簡介: 李華民(1967—),男,河南濮陽人,經濟學博士,廣東金融學院廣東區域金融政策研究中心教授,研究方向:金融制度與結構變遷。

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49