上市公司控股股東股權質押的經濟后果研究

2020-08-13 07:12:33王志敏

現代營銷·學苑版 2020年7期

關鍵詞:控股股東

王志敏

摘 ? ? ? ? 要:股權質押,具體指的是當發生融資行為時,控股股東將持有的股份作為標的進行的質押擔保,其在國內屬于《擔保法》中認可合法的擔保方式。隨著資管新規以及實施細則的發布,非標債權持續萎縮,低級債券發行困難,上市公司控股股東越來越傾向于股權質押這一融資方式。截至2019年3月15日,A股上市公司采用股權質押融資的數量達3360家,質押總市值近5.4萬億元。本文研究股權質押的經濟后果,希望能夠探究良性質押動機下控股股東高比例股權質押帶來的積極影響,為其他企業提供規范股權質押融資的新思路。

關鍵詞:上市公司;控股股東;股權質押;經濟后果

股權質押是股東的一種融資行為。股東以其自身持有的股份為質押物向承擔質權人角色的銀行等金融機構進行融資來滿足資金需求。相較傳統的借款和債務融資,股權質押可以快速地獲取現金,并且減少了一定的中間費用開支,因此也更為簡單快捷。

在中國資本市場上,無論是股權質押的法規政策規范還是市場成熟度均不比西方,在業務規模日益增長、質押股票占比日益增加的情況下,股權質押的風險日益顯現。2017-2018年股權質押問題態勢逐漸嚴重,大比例股權質押宛如懸在投資者頭頂的“達摩克利斯之劍”,接連“爆雷”的高比例股權質押上市公司使投資者受到重創。本該作為一種良好融資方式的股權質押卻令投資者聞之色變,學者們也在研究中概括了高比例股權質押融資的種種“掏空”動因、路徑與投資風險,為上市公司提供反思、改進融資方式的機會,也為理性投資者提供了許多參考。

一、前期相關研究文獻回顧

以往研究顯示,控股股東股權質押的經濟后果主要包括對企業價值、業績表現、市場反應與中小股東利益的影響。

如果公司有好的投資機會但是暫時缺乏資金時,李永偉(2007)認為控股股東通過股權質押取得資金進行投資可以提高資本回報率,進而提升公司價值,使市場投資者獲益。

大部分學者以兩權分離度的加劇為研究路徑,得出的結論顯示股權質押會對公司價值產生負面影響。Claessens(2002)認為控股股東在質押股權后更加容易做出偏激的經營決策,不利于提高企業價值。另一些學者(ChenandHu,2001)則更客觀地指出,控股股東股權質押是否有利于提高公司價值的問題,應當根據經濟情況具體分析,不可輕易論斷。高蘭芳(2002)認為股權質押后兩權分離程度加大,這就使得控股股東對公司的侵占效應大于公司對控股股東的激勵效應,在兩者的作用下最終會導致公司價值的下跌。通過對明星電力的分析,李永偉(2007)得出結論:控股股東股權質押下與控制權相對應的侵占效應遠遠大于與現金流權對應的激勵效應,因此會對公司價值產生負面影響。鄭國堅,林東杰和林斌(2014)通過實證研究發現公司價值隨股權質押比例上升而下降。控股股東股權質押行為會弱化激勵效應,強化侵占效應,對上市公司企業的市場價值產生負面影響。李常青等(2018)通過實證分析進一步指出,在質押率較高時,控股股東更有動機從事損害公司價值的私利活動。

關于控股股東股權質押對公司業績表現是否一定產生負面影響,不同學者的研究結論有所差別。王斌等(2013)研究發現,在控股股東進行股權質押后將面臨財務約束,會有更大動力改善公司業績,因此股權質押行為并不必然是控股股東掏空上市公司的代名詞。鄭國堅等(2014)發現當控股股東面臨嚴重財務約束(譬如股權被質押凍結)時,更容易通過對上市公司進行占款的行為對企業業績水平造成負面影響。謝德仁等(2016)認為,控股股東股權質押是一柄“雙刃劍”,雖然緩解了控股股東的融資約束,但控股股東也面臨著因為股價崩盤而發生控制權轉移的風險,當質押的股份被強制平倉時則會觸發程度更大的股價崩盤。楊鳴京等(2019)認為,頻繁質押股票進行借款容易向資本市場傳遞控股股東資金鏈斷裂的負面信號,進一步惡化上市公司的融資環境,嚴重影響其正常經營活動。

關于股權質押對中小股東利益的影響,學者們普遍依托代理理論,從兩權分離的角度研究股權質押對中小股東利益的影響,并發現控股股東股權質押會加劇兩權分離程度,侵害中小股東利益。例如,李永偉(2007)通過實證分析表明,控股股東有強烈的動機對公司和中小股東實施侵占活動來增加自身利益。控股股東兩權分離程度越大,控股股東越有動機為自己謀求私利,從而利用隧道挖掘等方式使中小股東利益受損。郝項超和梁琪(2009)認為控股股東股權質押會導致兩權分離程度加大,對控股股東產生的激勵效應小于侵占效應,會加劇控股股東和中小股東之間的代理問題,侵害中小股東利益。羅琦和胡志強(2011)的實證結果也表明,兩權分離程度加大將會使得中小股東利益受損。

二、研究案例情況介紹

本文選擇的研究案例對象為杭蕭鋼構股份有限公司,因為它是國內首家鋼結構上市公司,且控股股東有股權質押并具有代表性。目前,杭蕭鋼構擁有十多家全資或控股子公司,通過多項國內外權威認證,產品銷往世界各地40多個行業、50多個國家或地區。

根據杭蕭鋼構披露的股份質押公告,控股股東在2014年3月27日首次運用股權質押融資方式。控股股東單銀木先生將其持有的公司有限售條件流通股

13350萬股質押給陸家嘴國際信托有限公司,占其所持公司股份總數的76.98%,占公司總股本的28.81%。截至2019年4月1日,單銀木先生總共進行了22筆股權質押交易,控股股東單銀木先生股權質押比例變動情況如圖1所示。

由圖1可知,2014-2019年控股股東單銀木先生共進行了22次股權質押融資(包含補充質押)。其中,其在2014-2017年各質押3筆,2018年共質押8筆,包含6筆補充質押業務。2019年兩筆股權質押均為補充質押。其在2014年3月26日第一次運用股權質押向陸家嘴國際信托有限公司融資時,質押比例便達76.98%,之后迅速達到100%質押。由于2016-2017年證監會發布的一系列定向增發新規、控股股東減持新規,企業和控股股東融資渠道受限,從而轉向門檻更低且方便快捷的股權質押融資。受監管政策與市場大環境的影響,2017年之前杭蕭鋼構歷次質押股數都較大,質押比例居高不下。

2018年1月12日,中國證券業協會發布了修訂后的《證券公司參與股票質押式回購交易風險管理指引》,滬深交易所與中國結算發布了《股票質押式回購交易及登記結算業務辦法(2018年修訂)》。風險管理指引與業務辦法的發布給頻繁質押、高比例質押股權的企業敲響了警鐘,并對股權質押風險起到了一定的遏制作用。因此,杭蕭鋼構在2017年以后股權質押融資速度放緩,質押比例逐漸下降至較低水平。截至目前(2019年4月13日2018年年報披露時點),控股股東單銀木先生持有杭蕭鋼構42.1%股權,質押股權占其所持股權比例為40.23%,占公司總股本比例為16.94%。

三、案例分析

1.控股股東股權質押下市場反應分析

根據以往文獻研究,控股股東股權質押將對短期內企業股價產生負面影響。控股股東進行股權質押往往向市場傳遞了股東自身以及企業缺乏資金的信息。

2018年A股市場股權質押“爆雷”問題出現后,控股股東質押高比例股權的行為甚至傳遞了“掏空”動機,令投資者敬而遠之。

2018年A股市場發生的一系列股權質押“爆雷”事件令投資者對企業控股股東高比例質押股權的行為持悲觀態度。但另一方面,企業發布的股權質押公告中并未顯示質押方融資目的、具體融資金額以及資金去向等信息,降低了投資者了解股東質押真實動機的可能性。優秀的企業可能在這樣的市場環境下因股東質押而被低估,惡意掏空的企業也可能通過盈余管理等手段風生水起。

對單個股票預期收益進行估計的三個模型(市場調整收益模型、均值調整收益模型、市場和風險調整收益模型)進行短期事件分析得出的結論在方向、縣顯著性方面并未產生較大差異,但是基于本案例中控股股東高比例質押期間質押事件間隔期較短,為防止事件窗口期重疊,本節采用市場調整收益模型——以市場同期收益率衡量上市公司的正常收益率。

本文采用“考慮現金紅利再投資的日個股回報率”作為上市公司股價的實際收益率,以同期A股市場“考慮現金紅利再投資的綜合日市場回報率(總市值加權平均法)”代表上市公司的正常收益率,運用市場收益率調整法分別計算日市場超額回報率和日市場累計超額回報率。

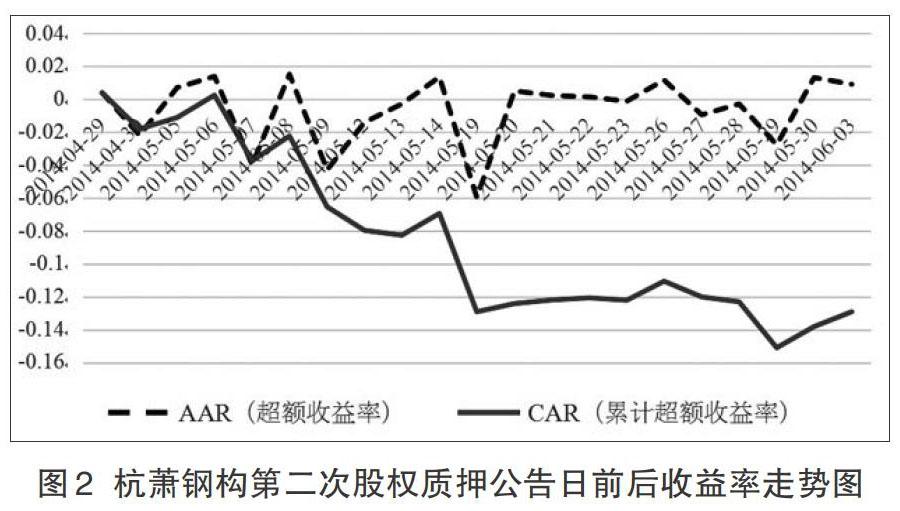

通過研究三個事件發生日前后股價反應與收益波動情況,本文發現:無論控股股東高比例股權質押前是否發生其他重大事項公告(非公開發行股票、股票期權激勵計劃等)影響股價穩定性,在控股股東股權質押公告日后企業超額收益率AAR都呈現下降趨勢,也即市場投資者普遍不信任或是不看好企業控股股東大比例股權質押行為。

以第二次控股股東股權質押公告發布日(2014年5月19日,質押比例83.6%)為事件發生日,超額收益率變動情況如上圖所示。在杭蕭鋼構控股股東股權質押公告發布后,短期內股票市場反應并不樂觀,股價下跌導致超額收益率降為-5.97%,此后超額收益率一直圍繞0上下波動。事件期內累計超額收益率為-12.89%,超額收益率平均值為-0.61%,可見市場投資者對此次股權質押持悲觀態度。

可見,即便是在尚未發生股權高比例質押爆倉事件的2014-2016年,A股市場整體環境對控股股東高比例股權質押交易仍持保守態度。在此期間,杭蕭鋼構業績突飛猛進,市場估值不斷提升,從其股價長期變動幅度來看市場投資者對其仍是保持樂觀態度的。這也進一步佐證了本文論述的觀點,高比例股權質押后短期內遭受市場不看好將使控股股東承受更大的業績壓力,只有通過投資、經營決策提升業績水平,才能交出令人滿意的答卷,獲得投資者的認可。

2.控股股東股權質押下企業市場價值分析

我國證券市場相比西方國家較不成熟,不僅是政策制度完善性還是投資者意識均有很大提升空間。不同地區、不同行業上市公司質量良莠不齊,投資者專業知識水平不到位易于盲目跟風,導致了我國股票市場波動性高。在股權質押期間,倘若因為行業或市場整體低迷或公司業績水平下降導致股價跌至警戒線甚至平倉線時,控股股東的控制權轉移風險將會劇增。倘若此時企業公關不到位或是治理機制不完善可能迫使控股股東采取投機舉動對公司進行掏空,侵占中小股東利益,最終損害上市公司價值。

在已有的主流研究中,學者普遍認為:控股股東高比例質押股權將提升企業經營風險,約束企業投資行為,損害企業價值。這一邏輯成立的前提是,控股股東有維持和提升控制權的動機以及短期利益最大化訴求。在這一前提下,股權質押只是企業控股股東掏空上市公司為自身謀求私利的途徑之一。當前提發生改變,即:控股股東以提升企業經營業績,謀求上市公司價值最大化和自身長遠利益為訴求時,控股股東高比例股權質押將對控股股東和企業生產經營產生激勵效應和合理約束,迫使企業尋求更有效的發展途徑。這一前提和動因將有利于企業價值的提高以及保護其他投資者的利益。

四、研究結論與建議

本文通過案例分析得出結論:在高比例質押導致兩權分離度提高的情況下,控股股東將為了謀求現金流權的增加而為其股權市值增長付出努力。盡管我國股票二級市場上估值混亂、股價波動劇烈,股票市價的漲跌與公司業績變化相關性并不高,但經營業績仍是投資者活動的重要參考,也是經營者與所有者共同的奮斗目標。因此,杭蕭鋼構股權質押情況例證了激勵效應所帶來的對公司業績增長和價值提升的促進作用。

在當下市場環境下,外部投資者并不看好企業控股股東采取股權質押融資行為。因此,本文建議質押股權的控股股東需要更好地提升自身專業素養與領導水平,通過科學決策來全面提升企業業績水平,給投資者交出一份滿意的答卷。

參考文獻:

[1]鄭國堅,林東杰,林斌.控股股東股權質押,占款與企業價值[J].管理科學學報,2014(17)

[2]鄭琪瑤.控股股東股權質押與公司績效的實證研究[D].浙江大學,2018.

[3]楊鳴京,程小可,鐘凱.股權質押對企業創新的影響研究[J].財經研究,2019,45(2)

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19