從利潤表改革看我國現金流量表的跟進與完善

2020-09-06 13:26:53喬鑫王媛

會計之友 2020年18期

關鍵詞:現金流量

喬鑫 王媛

【摘 要】 財政部于2006年頒布的《企業會計準則第30號——財務報表列報》(CAS 30)將投資收益納入營業利潤的范疇,以適應投資活動在企業價值創造中日益突出的地位。2014年修訂的CAS 30將其他綜合收益正式作為報表項目納入利潤表,進一步強化了資產負債觀。利潤表做出上述改革后,以權責發生制為基礎的三張財務報表較好地實現了邏輯一致性,但以收付實現制為基礎的現金流量表卻未能及時跟進改革。所以,文章遵從企業活動的合理分類,按照資產負債觀改革后利潤表的邏輯關系對現金流量表的相應改革進行探討。

【關鍵詞】 營業活動; 籌資活動; 現金流量; 資產負債觀

【中圖分類號】 F231.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)18-0089-04

一、前言

葛家澍(2009)強調,會計必須反映企業經濟活動的真實面貌是人們創造會計這種方法時就賦予它的基本使命。為使企業財務報表充分反映企業經濟活動實質,企業財務報表體系應遵循相同的邏輯。近年來,隨著決策有用性的財務報告目標被廣泛接受,資產負債觀理念在財務報表體系中居主導地位,我國利潤表不斷向資產負債觀理念進行改革。以權責發生制為基礎的資產負債表、利潤表和所有者權益變動表都因循資產負債觀理念,實現了邏輯一致性,但以權責發生制為基礎的現金流量表依然維持原有列報方式,未進行改革,其中重要原因是對企業活動分類存在邏輯不一致性。在明確企業活動分類的基礎上,因循利潤表改革思路,對現金流量表經濟活動進行重分類,能夠進一步實現財務報表體系的邏輯一致性。

二、企業活動的重分類

國際會計準則理事會和美國財務會計準則委員會(以下簡稱IASB和FASB)聯合概念框架早在2008年就已提出,現行財務報表間內在邏輯存在不一致性,應對財務報表間企業活動列報方式進行統一,使財務報表間保持內在邏輯一致性,并初步提出了列報建議。IASB和FASB認為,企業財務報表應按照為企業創造價值的營業活動(Business Activity)和為營業活動融集資金的籌資活動(Financing Activity)進行列報,進一步將營業活動分為經營活動(Operating Activity)和投資活動(Investing Activity)。營業活動是企業運用資金為其創造價值增值的活動,籌資活動是企業為營業活動籌集資金的活動,二者分別從資金運用和資金來源兩方面構成了企業的主要經濟活動。葛家澍(2009)認為,企業活動據此分類具有很大新意,它確能增進財務報表信息對決策的有用性。然而,由于IASB和FASB對聯合概念框架諸多問題意見分歧嚴重,兩大機構未對財務報表分類列報問題進行進一步研究。

王竹泉(2013)指出,過去企業對外投資占比微乎其微,產品經營占用了企業絕大多數資源,產品經營活動被視為企業天然的營業活動。但隨著我國企業金融產品多樣化和對外投資多元化,企業早期以產品經營為主的經營模式已被混業經營模式大量取代,企業對外投資活動日益成為營業活動的重要組成部分。從重要性角度看,對外投資已成為與經營活動一道為企業創造價值的重要營業活動。隨著企業營業活動的概念被拓寬,企業主要經濟活動分類由經營活動和理財活動(包含投資活動和籌資活動)變為營業活動和籌資活動。營業活動既包括企業直接運用資金創造價值的經營活動,又包括企業間接運用資金創造價值的投資活動。這是社會經濟發展的需要,也是資金運動在企業經濟活動中最合理的分類方式。

根據IASB和FASB(2008)及我國學者的相關研究,本文認為,為進一步滿足資金提供者的會計信息需求,應將企業活動劃分為營業活動、籌資活動和其他活動,營業活動又進一步劃分為投資活動和經營活動。營業活動主要指企業主動運用資金為其帶來價值增值的活動,是企業日常營業過程中在自身可控范圍內運用資金為其出資者創造價值增值的經濟活動,既包含企業直接運用資金為出資者創造價值增值的經營活動,又包含企業間接運用資金為出資者創造價值增值的投資活動。籌資活動指企業向股東、債權人等出資者籌集資金的活動,其本身并不創造價值。其他活動包含企業自身不可控的經濟業務事項和企業接受的各項捐贈、補助等非日常活動,如自然災害導致的損失、企業收到的政府補助、社會捐贈等。企業經濟活動據此分類,既可契合資產負債觀理念,又可適應2010年9月IASB和FASB聯合概念框架提出的“為現存的和潛在的資金提供者提供決策有用的會計信息”的企業財務報告目標。

三、利潤表對企業活動的適應性改革

2006年以前,我國會計標準中關于利潤表的列報規定,營業收益僅包括主營業務收入和其他業務收入,投資收益則被排除在營業利潤之外,作為營業外利潤進行列報。

2006年新準則頒布以后,《企業會計準則第30號——財務報表列報》(CAS 30)將投資收益納入營業利潤中,營業收益不僅包括企業產品經營獲得的營業收入,而且包含企業對外投資產生的收益。隨著我國企業營業方式的多元化,投資活動和經營活動同樣成為企業價值創造中的重要營業活動,企業通過產品經營產生的營業收入和通過對外投資產生的投資收益,都是營業利潤的重要來源(王竹泉,2013)。改革后的利潤表將企業經營活動和對外投資活動皆歸為營業活動,此調整實質是利潤表適應企業經濟活動變化做出的合理改革。

2009年,我國財政部頒布的《企業會計準則解釋第3號》規定在利潤表每股收益項下增列其他綜合收益項目和綜合收益總額項目,并指出綜合收益總額是其他綜合收益與凈利潤的合計金額。2014年,我國修訂的CAS 30進一步從準則層面明確規定了在利潤表中詳細列示其他綜合收益和綜合收益總額,將其他綜合收益正式作為一個報表項目納入利潤表的報表框架。利潤表的凈利潤之前項目是影響企業現實收益的項目,加入其他綜合收益后,凈利潤和其他綜合收益加起來是綜合收益,綜合收益反映了企業除與所有者交易以外的能引起凈資產發生變動的所有項目。此變動使利潤表由反映企業現實收益變為反映企業綜合收益,使企業的收益是期末凈資產與期初凈資產對比的結果這一資產負債觀理念在利潤表中得到較好體現。

四、因循企業活動重分類和利潤表改革看我國現金流量表的不適

利潤表和現金流量表都是期間報表,二者反映的經濟主體是一致的。利潤表遵循的是權責發生制原則,現金流量表遵循的是收付實現制原則,二者的差別表現為權責發生制和收付實現制下不同列報原則的差別,二者對企業經濟活動的反映在一定程度上應具有相同邏輯。我國企業會計準則在對利潤表列報方式進行多次調整后,現金流量表依舊維持原有列報方式。因循企業活動重分類和利潤表改革思路,現行現金流量表對企業活動分類存在如下問題。

(一)營業活動的范疇與利潤表邏輯不一致

改革后的利潤表將企業經營活動和投資活動皆歸為營業活動,營業收益不僅包括企業產品經營獲得的營業收入,而且包含企業對外投資獲得的投資收益。而現行現金流量表仍然將現金流量分為經營活動產生的現金流量、投資活動產生的現金流量和籌資活動產生的現金流量,未將企業營業活動產生的現金流量作為一個整體進行列報,營業活動的范疇與利潤表存在邏輯不一致性。因循利潤表對企業經濟活動的重分類,企業經營活動和投資活動產生的現金流量,同樣都是營業活動產生的現金流量。

(二)經營活動產生的現金流量定義不明確,難以為出資者提供決策有用的會計信息

按照現行會計準則,現金流量表中經營活動產生的現金流量包含了除投資活動和籌資活動以外的所有現金流量,所含內容眾多。按此分類標準,經營活動產生的現金流量無法反映企業日常生產經營產生的真實現金流量凈額。例如,經營活動產生的現金流量包含企業因收到捐贈款項和政府補助導致的現金流入、由于自然災害導致的現金流出等,此類現金流量實質都不是由企業日常經營活動所產生的,倘若金額巨大,會增加經營活動實際產生的現金流量。經營活動產生的現金流量應僅包括與企業日常經營相關的現金流量,不應在其中包含過多性質模糊不清的項目。

(三)投資活動分類標準與利潤表不一致

企業投資概念有廣義和狹義之分,廣義投資既包括對外投資又包括對內投資,狹義投資則僅包括對外投資。我國利潤表采用的是狹義投資概念,利潤表中列示的投資收益,僅包括通過對外投資獲取的收益。而現金流量表中投資活動目前采用的是廣義投資概念,現金流量表中投資活動既包含構建固定資產、無形資產和其他長期資產等對內經營性投資,又包含長期股權投資等對外投資,且并未對此進一步分類。利潤表和現金流量表對投資概念的界定存在邏輯不一致性。

五、我國現金流量表應有的改革與完善

因循利潤表改革思路,能否對現金流量表進行改革,以使利潤表與現金流量表保持邏輯一致性?答案是肯定的。為滿足IASB和FASB聯合概念框架提出的財務報告目標,進一步強化資產負債觀,根據前文提出的企業活動分類標準,應對現金流量表列報方式做如下改革。

(一)應將現金流量表項目分類為營業活動產生的現金流量、籌資活動產生的現金流量和其他活動產生的現金流量

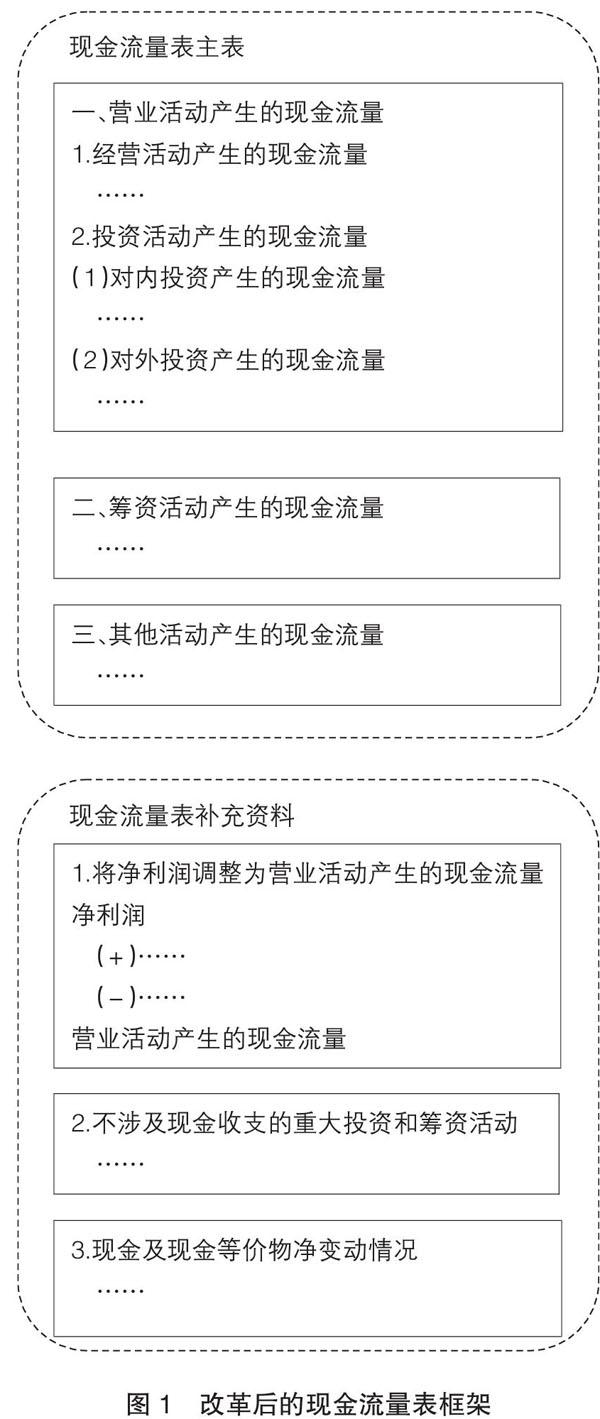

為使現金流量表在經濟活動分類方面與利潤表保持邏輯一致性,現金流量表應設立營業活動產生的現金流量項目,將與企業營業活動相關的現金流量皆涵蓋在內,進而在營業活動產生的現金流量中細分投資活動產生的現金流量和經營活動產生的現金流量,這符合當代多數企業混業經營的特點。營業活動產生的現金流量應僅包含現行現金流量表中經營活動產生的現金流量和投資活動產生的現金流量中與企業營業活動相關的現金流量。

(二)應將企業非日常活動產生的難以歸類為營業活動和籌資活動的現金流量,劃歸為其他活動產生的現金流量

為適應企業經濟活動分類,與利潤表保持邏輯一致性,突出反映企業營業活動和籌資活動兩大主要經濟活動的現金流量增減變動情況,企業其他非日常活動和與營業活動、籌資活動均無關而難以具體分類的現金流量,應單獨歸類為其他活動產生的現金流量。例如,由于自然災害導致企業現金流出、企業收到的政府補助、企業繳納的與營業活動無關的稅金和收到的與營業活動無關的稅金返還等。總之,現金流量表應主要由營業活動產生的現金流量和籌資活動產生的現金流量兩部分構成,其他難以具體分類的項目應包括在其他活動產生的現金流量之中。

(三)應將投資活動產生的現金流量進一步劃分為對內投資產生的現金流量和對外投資產生的現金流量

企業投資的目的是獲取資本增值,購置固定資產、無形資產等是對內投資,是通過生產經營將固定資產的價值分期轉移到產品中,通過銷售產品獲取價值增值,是直接投資。股權投資等金融產品投資是企業的對外投資,對外投資實質是將資金的使用權轉移給被投資企業,通過分享被投資企業創造的價值以實現為出資者創造價值的目標,是間接投資。對內投資和對外投資獲取資本增值的方式不同,對內投資將價值內化于產品中,對外投資則通過轉移資金使用權以獲取資本增值。為進一步明晰投資概念和分類,應將投資活動產生的現金流量進一步分類為對內投資產生的現金流量和對外投資產生的現金流量。

在厘清現金流量表經濟活動分類標準后,需進一步對現行現金流量表中某些具體項目進行調整。應將處置固定資產、無形資產和其他長期資產收回的現金凈額和構建固定資產、無形資產和其他長期資產支付的現金凈額歸為對內投資產生的現金流量;將收回投資收到的現金、取得投資收益收到的現金等歸為對外投資產生的現金流量;將原歸類為經營活動收到的政府補助、捐贈,由于自然災害導致企業現金流出等非日常活動產生的現金流量,歸類為其他活動產生的現金流量;將與營業活動無關的稅金支出和收到的與營業活動無關的稅金返還歸類為其他活動產生的現金流量;將其他難以清晰歸類為營業活動產生的現金流量和籌資活動產生的現金流量皆歸為其他活動產生的現金流量,以使現金流量表與利潤表保持邏輯一致性,更明晰地反映各類經濟活動真實的現金流量增減變動狀況。此外,對企業實際發生的某些未明確界定的現金流量,企業會計人員應充分合理地運用會計職業判斷,合理判斷其分類歸屬問題。

此外,為適應現金流量表經濟活動分類變化,現金流量表補充資料中,將凈利潤調整為經營活動產生的現金流量應相應修改為將凈利潤調整為營業活動產生的現金流量。變革后的現金流量表應以凈利潤為起點,通過調整不涉及現金的收入、費用以及經營性應收、應付等項目,調整不屬于營業活動的現金收支項目,據此計算并列報營業活動產生的現金流量,以對現金流量表主表中采用直接法反映的營業活動現金流量進行核對和補充說明。

依照上述思路,改革后的現金流量表框架如圖1所示。

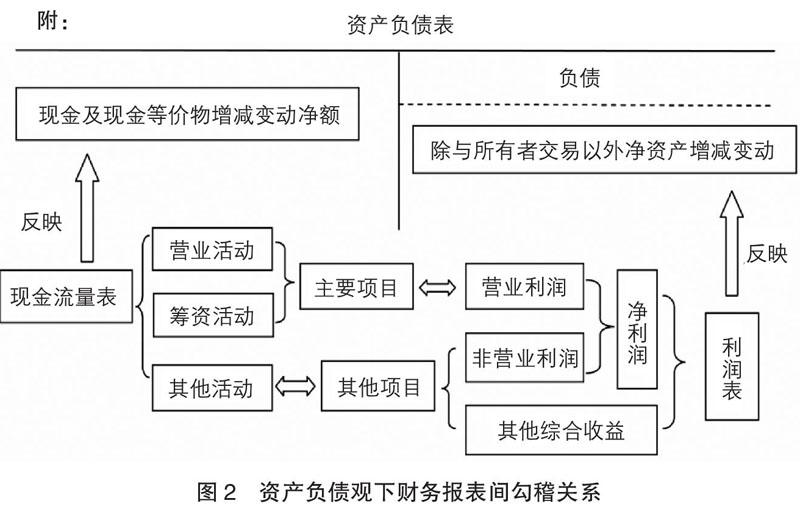

利潤表中營業利潤體現了企業主要經濟活動為投資者創造的會計利潤,營業外收支凈額和其他綜合收益、所得稅等項目是對除主要經濟活動之外其他產生損益項目的補充。同樣,現金流量表將企業主要活動,即營業活動和籌資活動產生的現金流量首先分別列明,進而將其他活動產生的現金流量作為補充項目單列。營業活動和籌資活動反映了企業主要經濟活動現金流量的增減變動情況,其他活動則反映了除營業活動和籌資活動之外其他影響企業現金凈流量的項目。其他活動產生的現金流量和營業活動、籌資活動兩大主要經濟活動產生的現金流量之和反映的便是企業總體現金流量增減變動情況,是對企業資產負債表中期末現金及現金等價物與期初現金及現金等價物差值的具體詮釋。

改革后的現金流量表對企業現金流量分類列報更加清晰,既契合了2008年IASB和FASB提出的財務報表列報建議,又進一步滿足了聯合概念框架提出的“為現存的和潛在的資金提供者提供決策有用的會計信息”財務報告目標,并且與改革后的利潤表列報思路和資產負債觀理念趨于一致,進一步實現了財務報表間的邏輯一致性。由此,以資產負債觀為基礎的利潤表和現金流量表,充分發揮了對資產負債表凈資產和凈現金流量兩大重要信息變動的具體詮釋,見圖2。

【主要參考文獻】

[1] 葛家澍.試評IASB/FASB聯合概念框架的某些改進[J].會計研究,2009(4):3-11.

[2] 萬紅波,王洋.資產負債觀下的財務理念變化[J].山西財經大學學報,2010(S1):163-165.

[3] IASB/FASB. The objective of financial reporting and qualitative characteristics and constraints of decision-useful financial reporting information[A].2008.

[4] 王竹泉.重新認識營業活動和營運資金[J].財務與會計,2013(4):1.

[5] IASC.Framework for the preparation and presentation of financial statements[A].1989.

[6] FASB.Statement of financial accounting concepts No.6 elements of financial statements[A].1985.

[7] FASB. Statement of financial accounting concepts No.5 recognition and measurement in financial statements of business enterprises[A].1984.

[8] 陳立云.對現金流量表項目分類的看法[J].財會月刊,2014(6):48-50.

[9] 財政部.企業會計準則[M].北京:經濟科學出版社,2006.

[10] 企業會計準則編審委員會.企業會計準則應用指南[M].上海:立信會計出版社,2015.

[11] 李秉成,田笑豐,曹芳.現金流量表分析指標體系研究[J].會計研究,2003(10):25-29.

[12] 申牡丹.現金流量表的發展及其作用[J].山西財經大學學報,2013(S2):65.

[13] 傅宏宇.現金流量表會計要素設置的理論與邏輯分析[J].會計之友,2009(12):30-31.

[14] 溫青山,何濤,姚淑瑜,等.基于財務分析視角的改進財務報表列報效果研究[J].會計研究,2009(10):10-17.

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44