公司治理對IPO績效的影響

2020-10-10 06:50:31屈浩杰陳思婷

中國商論 2020年18期

關鍵詞:公司治理

屈浩杰 陳思婷

摘 要:IPO抑價的實質是在企業上市首次發行股票時,當天的收盤價格小于公開的發行價格。IPO抑價作為發行失敗的案例,存在于國際各大資本市場,只是存在抑制程度的高低。通過對IPO企業的調查取樣,獲取了研究數據,并對樣本數據進行相關分析處理。驗證結果表明公司治理對IPO企業績效存在顯著的影響關系,經理人過度自信在其中起到調節的效果。

關鍵詞:公司治理 ?經理人過度自信 ?IPO績效

中圖分類號:F276.6 文獻標識碼:A 文章編號:2096-0298(2020)09(b)--02

中國企業長期以來充斥著短期行為,而忽視企業長期的發展,導致企業績效下降,競爭力降低。現代企業制度的完善,公司治理結構對中國企業最終績效起到越來越重要的作用。治理結構應該起到提高企業長期績效的作用。隨著中國經濟步入新常態和產業升級,作為內部要素且能夠對企業績效產生影響的主要因素,公司治理是目前備受學術界和業界關注的前沿焦點。就內部治理角度而言,理論上的結果是提升公司治理水平能夠促進利潤最大化的提升,解決代理問題就是目前的途徑。對公司治理的研究可以加強企業的實力和管理效率,使企業實現更高的利潤。

1 文獻回顧

1.1 公司治理與IPO績效的關系

隨著經濟的發展和大量企業對相關理論的應用,關于公司治理中股權結構的效應問題被國內學者用實證研究嘗試進行本土化。Cheung and Wei (2006)通過對425家美國上市公司的相關數據進行歸納和分析,指出董事會規模和IPO績效之間存在非線性的負向曲線關系。耿明齋 (2004)指出,現階段IPO績效影響呈現不顯著結果的原因,從數據上分析是內部激勵機制無法與市場規則對應所導致。

1.2 經理人過度自信對IPO績效的關系

江偉與黎文靖 (2009)進行實證研究,通過對2002—2006年滬深上市公司的數據歸納和整理,將經理人的過度自信指標確定為年齡、職業背景和是否“兩職合一”,在結果中指出高管過度自信與董事會獨立性呈現反比關系,同時,董事會的獨立性,削弱了高管過度自信與公司高負債率的正相關關系。饒育蕾與王建新 (2010)通過對2007和2008兩年A股上市公司相關數據的實證分析,將所收集到的數據分組為全部樣本組和過度自信匹配組,并將過度自信的量化指標替換為高管持股比例,將該變量的變化作為分析對象,進行回歸分析后指出,現有數據高管自信度處于較高程度,“兩職分離”表現出對高管自信做出非理性行為的抑制效果。獨立董事比例則并未表現出對高管過度自信的顯著關系,同時與非過度自信的高管也并沒有顯著關系,這表明獨立董事監督作用的缺失。

2 研究設計

2.1 研究假設

Bhagat和Bolton (2008)認為董事會規模的增加會導致董事會內部溝通和做出決策的成本同步增加,違背了成本收益原則,即增加的成本大于能夠得到的收益,建議董事會成員人數應符合公司本身特性,并且規模應得到控制。Daniel, Denis,和 Naveen (2008)在研究中指出,董事會規模對IPO績效的影響因為公司結構的復雜程度不同,表現程度也不同。而Drakos and Bekiris (2010)的研究結果表明,董事會規模與IPO績效呈現正相關關系,即董事會規模越大IPO的績效越高。Koerniadi, Krishnamurti和Tourani-Rad (2014)的研究結果中得出,董事會規模的提高能夠使董事會作出極端決策的可能性降低,進而促進IPO績效的提高。基于以上分析,本文提出以下假設:

H1:公司治理越佳,IPO績效越優。

雷輝與吳嬋 (2010)通過對618家上市公司2005—2007年的相關數據分析,希望找出高管過度自信對企業決策如并購的影響,在變量選取中將過度自信的量化標準取為高管持股比例,研究結果表明高管過度自信與企業決策正相關,獨立董事比例則在高管過度自信與企業決策的關系中沒有調節效果,兩職分離削弱了高管過度自信與企業決策的正相關關系。基于以上分析,本文提出以下假設:

H2:經理人過度自信對公司治理與IPO績效有調節效果。

2.2 變量定義

IPO績效采用Covin (2007)等學者對IPO績效的所提出的說法,定義為財務績效和非財務績效。公司治理依據謝志華 (2008)、蔣茵 (2003)、范曙光 (2003)、蔣蘇婭 (2005)的說法,本研究將公司治理定義為針對全體利益相關者(股權結構、董事會、高管、債權人、消費者、政府)等一種制度安排。經理人過度自信采用Glaser and Weber (2007)的看法,從三個方面控制幻覺、過度樂觀、優于常人效應來測量經理人是否過度自信。

2.3 抽樣方法

本文的研究范圍界定在IPO公司。問卷主要采用電子問卷,利用互聯網發放和收集問卷。選擇的調查對象主要是上市企業的員工,通過企業網絡上公布的聯系方式,電話預約并向其發放電子郵件問卷。

3 實證分析

3.1 公司治理對IPO績效的影響

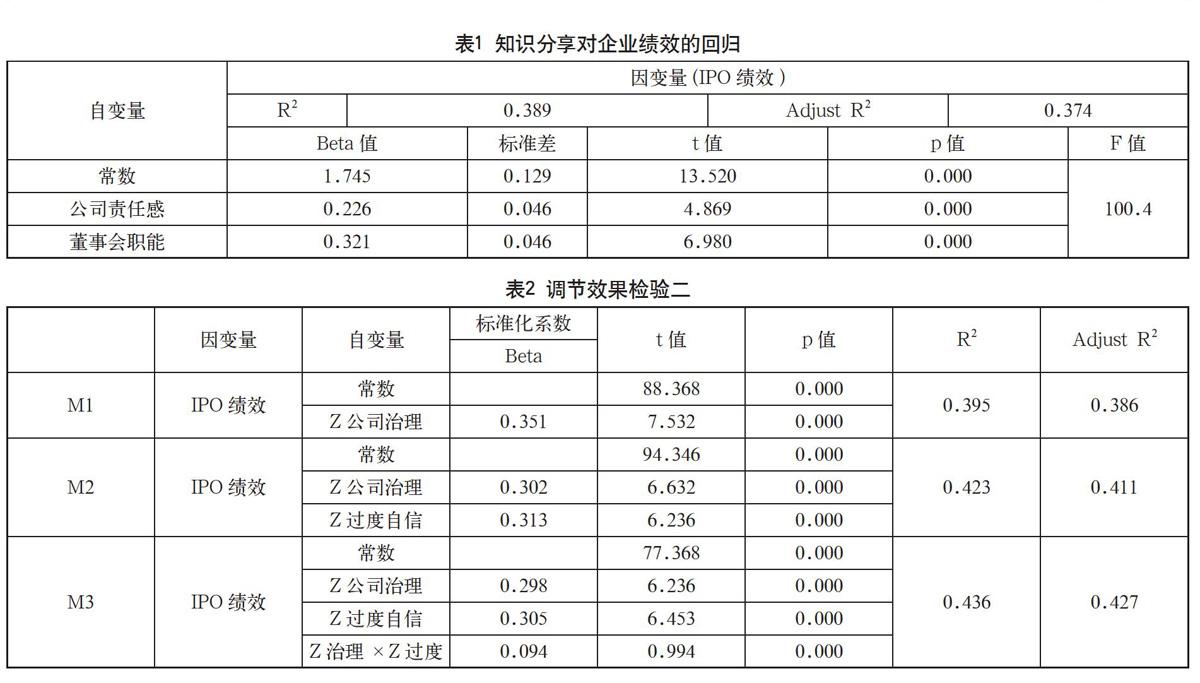

為了研究公司治理與IPO績效的關系,我們以公司治理的兩個維度公司責任感和董事會職能為自變量,以IPO績效為因變量進行了回歸分析。回歸系數、F值和R2如表1所示。公司責任感和董事會職能對IPO績效的影響均在0.01的水平上顯著,標準化回歸系數分別為0.226和0.321,表明都對IPO績效有正向顯著的影響,假設1獲得支持。

3.2 經理人過度自信在公司治理對IPO績效之間的調節檢驗

由表2可知,模型1中,調整后R2為0.386,說明公司治理對IPO績效的可解釋變異為38.6%,p值為0.000。公司治理對IPO績效有正向且顯著的影響;模型2中,調整后R2為0.411,說明公司治理與經理人過度自信對IPO績效的可解釋變異為41.1%,p值為0.000。公司治理與經理人過度自信對IPO績效有正向顯著影響;且在模型3中,p值為0.000,模型顯著,說明經理人過度自信在公司治理對IPO績效之間具有調節作用,且為正向調節,假設2成立。

4 結語

通過假設檢驗結果顯示,公司治理的兩個維度對于IPO績效的影響都呈現顯著的正向作用。說明公司責任感、董事會能力越強,IPO績效就會越高,即企業需要重視企業的責任和董事會的能力。加入經理人過度自信后,對IPO績效的回歸兩者仍然顯著,當再次放入公司治理與經理人過度自信的交互項后,模型依舊顯著。說明經理人過度自信在公司治理對IPO績效之間具有調節作用。中國企業正處于向發達國家公司學習的階段,首要的是學習其先進經營管理經驗,加之知識經濟的大潮席卷而來,學習公司治理的理論和實踐經驗就顯得尤為重要。

參考文獻

白重恩,劉俏,陸洲,等.中國上市公司治理結構的實證研究[J].經濟研究,2005(02).

陳信元,汪輝.股東制衡與公司價值:模型及經驗證據[J].數量經濟技術經濟研究,2004(11).

范曙光.對優化我國上市公司治理結構若干問題的思考[J].長春工程學院學報,2003,4(01).

耿明齋.高管薪酬與公司業績關系的實證分析與對策思考[J].經濟體制改革,2004(01).

作者簡介:屈浩杰(1997-),男,漢族,山西長治人,泰國博仁大學研究生在讀,研究方向:金融管理;

陳思婷(1975-),女,漢族,臺灣臺北人,泰國博仁大學MBA金融系主任,研究方向:金融策略管理。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18