IPO超募資金與研發平滑:阻力還是助力?

2020-12-14 03:48:33徐輝周兵周孝華

商業研究 2020年9期

關鍵詞:公司治理

徐輝 周兵 周孝華

內容提要:研發投入平穩性與企業競爭優勢的持久性密切相關,本文以創業板市場上普遍存在的IPO超募融資現象為切入點,并利用2009—2018年度創業板IPO公司的相關數據實證分析IPO超募資金對研發平滑的影響機理及其產品市場競爭效應。結果表明:創業板上市公司存在研發平滑行為,且IPO超募資金對研發平滑具有顯著的抑制效應;完善內部公司治理和投資者法律保護制度可以弱化IPO超募資金對研發平滑的抑制效應;IPO超募資金抑制研發平滑行為可能是通過誘發代理沖突和業績下滑等潛在路徑實現的;IPO超募資金會抑制研發平滑的產品市場競爭效應,且這一現象在高平滑企業中更顯著。

關鍵詞:IPO超募資金;研發平滑;公司治理;投資者法律保護;產品市場競爭績效

中圖分類號:F83? 文獻標識碼:A? 文章編號:1001-148X(2020)09-0036-09

所謂IPO超募融資是指上市公司首次公開發行所募集資金的實際金額超過預計募集資金的現象,而且這一現象很好地反映了投資者對上市公司價值創造的期望[1]。IPO超募融資是中國資本市場上一道亮麗的“風景線”,尤其創業板市場最為嚴重[2],蘊含較高風險,引起了投資者等社會公眾的普遍擔憂與密切關注。Wind數據庫顯示2009—2018年創業板上市公司的平均超募比例竟高達92.4%。僅僅就創業板首批28家上市公司而言,其計劃募集資金規模為70.68億,而實際募集資金規模為154.82 億,超額募集資金總額高達84.14億。從平均水平層面看,首批28家上市公司的平均超募比例為118.90%,每家公司的平均超募金額達到驚人的3.01億,可見IPO超募融資現象在創業板市場上確實嚴重且普遍存在。

針對IPO超募融資現象,西方國家公開發行新股主要采用注冊制,意味著國外資本市場極少會出現IPO超募融資。因此,該領域的相關文獻主要集中在國內,而且國內學者將研究重點聚焦于IPO超募融資的實際效果上。一些學者認為超募資金所誘發的代理問題會導致企業投資過度[3],誘使管理層攫取私有收益[1]以及損害公司業績[4];另一些學者認為,IPO 超募融資可為周期長、風險高的研發投資項目補充資金[5],尤其是對于擁有良好投資機會的公司,超募資金無異于“錦上添花”,有助于改善公司業績[6]。之所以存在爭議可能在于以下兩個方面:一是現有文獻忽略了研發平滑這一研究視角,僅有甄麗明(2013)[5]從研發投入規模考察了IPO超募融資的實際效果。

事實上,保持研發投入平穩性是企業維持競爭優勢持久性的必要前提,有利于實現企業內生增長,這意味著研發平滑行為甚至會比研發投入規模與強度更為重要[7-8]。二是現有文獻較少關注IPO超募資金實施效果的具體條件:(1)公司治理水平。公司治理水平的高低是能否保證企業按規定合理使用IPO超募資金的內部約束條件。完善公司治理結構有助于企業同利益相關者構建融洽的合作關系[9],可以緩解超募資金所誘發的代理問題,有利于平滑研發投資。(2)投資者法律保護制度。作為外部治理機制,投資者法律保護制度所施加的外部制度壓力是促使企業按規定保護投資者合法利益和有效使用超募資金的制度條件。投資者法律保護制度越完善,法律懲戒力度越大,違法成本越高,信息透明度也越高[10],投資者借助公開信息可有效督促管理層,增加了非法轉移資金的違法成本[11],降低了IPO超募資金的代理成本。綜上可知,有必要結合公司治理水平和投資者法律保護制度,從研發平滑角度系統考察IPO超募資金的實施效果。基于上述分析,本文利用2009—2018年創業板IPO公司的相關數據考察IPO超募資金對研發平滑行為的影響,考察公司治理水平和投資者法律保護對二者關系的調節作用,從代理沖突和業績下滑兩個層面進行機制檢驗,并考察創業板上市公司研發平滑的產品市場競爭效應以及IPO超募資金對其影響。

一、研究設計與研究方法的提出

(一)研究假設

1.IPO超募資金與研發平滑。現金作為流動性最強的資產,充當研發平滑的緩沖器。Kim等(1998)認為,因資本市場普遍存在信息不對稱而促使企業傾向于持有現金來平滑研發投入[12]。Bates等(2009)[13]指出,創新企業更傾向于持有充裕的現金。Brown等(2010)也認為,現金儲備可以顯著減小研發投資活動的波動幅度[14]。可見,高風險、長周期的特性決定了研發項目的外部融資通常具有間歇性,而企業內部儲備的現金流可為研發投資活動提供資金支持[15],是企業創新活動中持續穩定的資金來源[16],具有重要的戰略作用。馮根福等(2005)[17]強調,成長潛力大、發展前景好的創新企業遭遇經濟波動時,控股股東傾向于采取擔保等舉措來助其增強融資能力。通常而言,創新企業擁有難以復制的競爭優勢,可以為控股股東創造長期收益。換言之,利益協同效應驅使下,控股股東有意愿且有能力為融資壓力較大的創新企業提供擔保等,以此確保創新企業擁有充裕的資金來平滑研發活動[18]。

事實上,IPO超募資金是上市公司首次公開發行過程中的意外所得,可為上市公司帶來超預期的現金流;而且超募資金不存在既定使用目的、投資計劃等相關承諾以及募集資金投向變更問題,本質上相當于自由現金流,極易誘發自由現金流代理問題,甚至導致業績下滑[19]。一方面,超募資金用于補充流動性為管理層自利性行為提供了資金支持,極有可能將競爭性資源配置于無效甚至損害股東利益的領域,諸如過度投資、在職消費以及隨意性支出等。可見,IPO超募資金用于補充流動性有利于增加內部人可支配的資源,拓展了管理層尋租空間,加劇了代理沖突[19-20]。另一方面,IPO超募資金極易誘發大股東的“掏空”行為。IPO成功后,創業板上市公司常以補充流動性的方式實施大幅現金分紅。而現金分紅更多的是滿足大股東利益訴求[21],甚至異化為大股東攫取控制權私利、掏空上市公司的隱形工具[22]。因此,將超募資金迅速地以現金股利形式從流通股股東手中合法地轉移到大股東的口袋里,而并未真正進入上市公司主體循環產生利潤就已經流出了公司,這一變相套現行為并未實現資源優化配置,將對公司業績產生不利影響[23]。

在模型(1)的基礎上,引入IPO超募資金(OVR)及交互項OVR_ΔCash構建模型(2),以檢驗IPO超募資金對研發平滑的影響:

RDi,t=β0+β1RDi,t-1+β2RD2i,t-1+β3ΔCashi,t-1+β4OVR_ΔCashi,t-1+β5OVRi,t-1+β6CFi,t-1+β7Debti,t-1+β8EQi,t-1+β9Newi,t-1+β10TQi,t-1+β11Growthi,t-1+β12Sizei,t-1+Indi+Yeart+εit(2)

其中,OVR表示IPO超募資金,采用(實際融資金額-計劃融資金額)/計劃融資金額度量;OVR_ΔCash表示IPO超募資金(OVR)與現金持有變動(ΔCash)的交互項;重點關注β4的符號,預期β4顯著為正。

在模型(2)的基礎上,引入公司治理變量(Cg)、Cg _OVR及交互項Cg_OVR_ΔCash構建模型(3),旨在檢驗公司治理對IPO超募資金與研發平滑影響關系的調節作用:

RDi,t=β0+β1RDi,t-1+β2RD2i,t-1+β3ΔCashi,t-1+β4OVR_ΔCashi,t-1+β5Cg_OVR_ΔCashi,t-1+β6Cg_OVRi,t-1+β7OVRi,t-1+β8Cgi,t-1+β9CFi,t-1+β10Debti,t-1+β11EQi,t-1+β12Newi,t-1+β13TQi,t-1+β14Growthi,t-1+β15Sizei,t-1+Indi+Yeart+εit(3)

其中,Cg表示公司治理變量,借鑒徐輝等(2019)[27]的研究,利用主成分分析法通過正交旋轉計算公司治理綜合評價指標,并取第一大主成分得分為公司治理指數;Cg _OVR表示公司治理(Cg)與IPO超募資金(OVR)的交互項;重點關注交互項Cg_OVR_ΔCash估計系數β5的符號,預期β5顯著為負。其余變量的度量方式同前文,不再贅述。

最后,在模型(2)的基礎上,引入投資者法律保護變量(PR)、PR_OVR及交互項PR_OVR_ΔCash構建模型(4),旨在檢驗投資者法律保護對IPO超募資金與研發平滑影響關系的調節作用:

RDi,t=β0+β1RDi,t-1+β2RD2i,t-1+β3ΔCashi,t-1+β4OVR_ΔCashi,t-1+β5PR_OVR_ΔCashi,t-1+β6OR_OVRi,t-1+β7OVRi,t-1+β8PRi,t-1+β9CFi,t-1+β10Debti,t-1+β11EQi,t-1+β12Newi,t-1+β13TQi,t-1+β14Growthi,t-1+β15Sizei,t-1+Indi+Yeart+εit(4)

其中,PR表示投資者法律保護變量,借鑒徐輝等(2019)[27]的研究,采用“市場中介組織的發育和法律制度環境”指數度量;PR_OVR表示投資者法律保護(PR)與IPO超募資金(OVR)的交互項;重點關注交互項PR_OVR_ΔCash的估計系數β5的符號,預期β5顯著為負。其余變量的度量方式同前文,不再贅述。此外,為緩解可能存在的多重共線性問題的干擾,對所有交互項均予以“去中心化”處理。

二、實證檢驗及結果分析

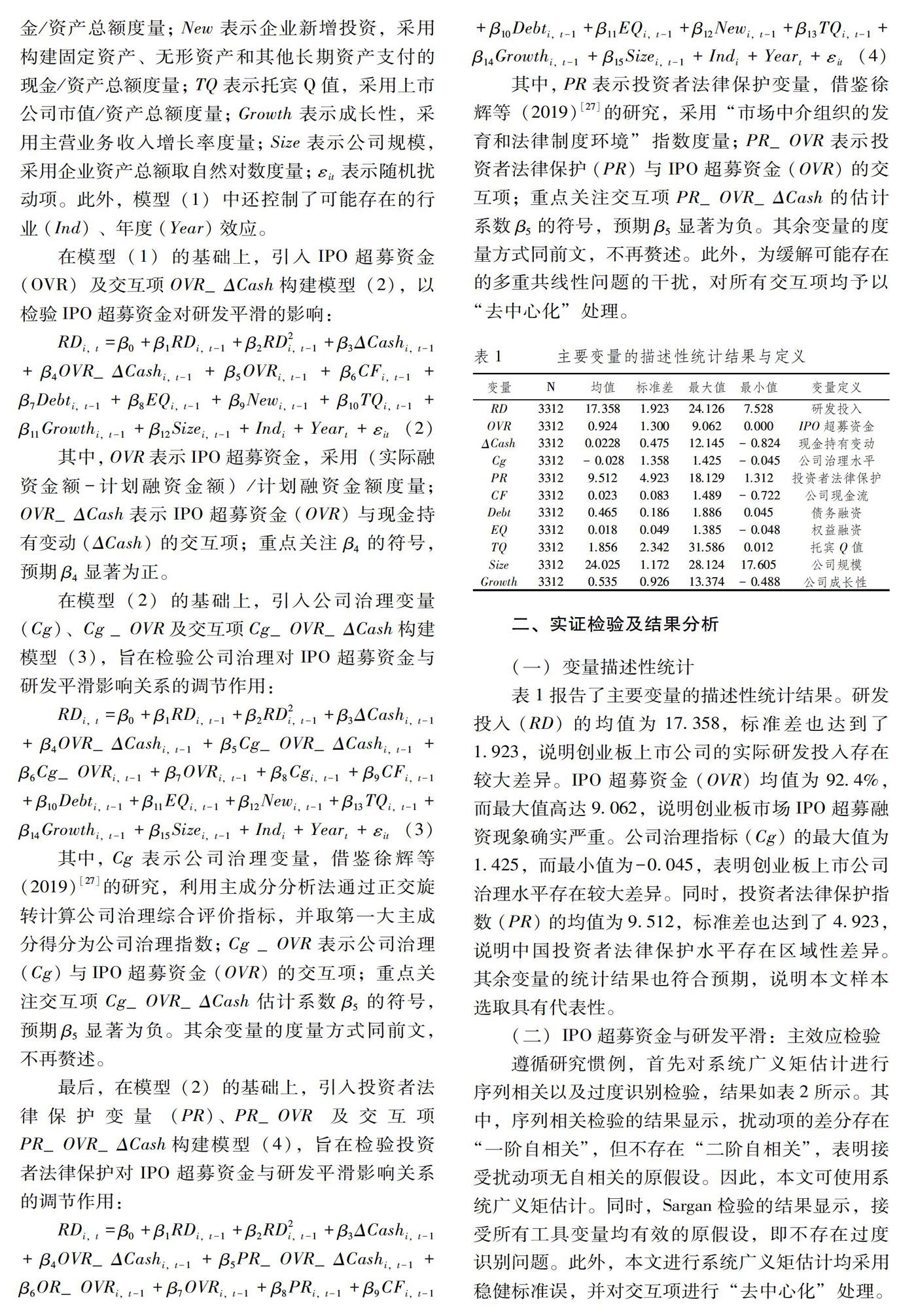

(一)變量描述性統計

表1報告了主要變量的描述性統計結果。研發投入(RD)的均值為17.358,標準差也達到了1.923,說明創業板上市公司的實際研發投入存在較大差異。IPO超募資金(OVR)均值為92.4%,而最大值高達9.062,說明創業板市場IPO超募融資現象確實嚴重。公司治理指標(Cg)的最大值為1.425,而最小值為-0.045,表明創業板上市公司治理水平存在較大差異。同時,投資者法律保護指數(PR)的均值為9.512,標準差也達到了4.923,說明中國投資者法律保護水平存在區域性差異。其余變量的統計結果也符合預期,說明本文樣本選取具有代表性。

(二)IPO超募資金與研發平滑:主效應檢驗

遵循研究慣例,首先對系統廣義矩估計進行序列相關以及過度識別檢驗,結果如表2所示。其中,序列相關檢驗的結果顯示,擾動項的差分存在“一階自相關”,但不存在“二階自相關”,表明接受擾動項無自相關的原假設。因此,本文可使用系統廣義矩估計。同時,Sargan檢驗的結果顯示,接受所有工具變量均有效的原假設,即不存在過度識別問題。此外,本文進行系統廣義矩估計均采用穩健標準誤,并對交互項進行“去中心化”處理。

表2中第(1)列的結果顯示,現金持有變動(ΔCash)的回歸系數估計值為-1.106,且在1%的水平上顯著,表明現金持有變動與研發投資之間是負相關的,即企業利用現金持有變動平滑研發投資。可見,創業板上市公司確實存在研發平滑現象。同時,就研發投入的動態性而言,研發投入滯后項(RDi,t-1)的回歸系數估計值均顯著為正,表明創業板上市公司上期研發投入對當期研發投入具有顯著的促進作用,這符合創新企業研發投入的長期性特點。另外,研發投入調整成本(RD2i,t-1)的回歸系數估計值顯著為負,這一檢驗結果同傳統理論假設也是一致的。

第(2)列的結果顯示,引入IPO超募資金(OVR)及交互項OVR_ΔCash后,現金持有變動(ΔCash)的回歸系數估計值顯著為負,但交互項OVR_ΔCash的估計系數顯著為正,這說明IPO超募資金對創業板上市公司的研發平滑產生了顯著的抑制效應,即假設H1通過檢驗。

第(3)列的結果顯示,引入公司治理變量(Cg)、Cg _OVR及交互項Cg_OVR_ΔCash后,公司治理變量(Cg)的回歸系數估計值顯著為正,且交互項Cg _OVR和Cg_OVR_ΔCash的回歸系數估計值均顯著為負,表明公司治理水平越高,越有利于企業開展研發投資活動,且公司治理能夠弱化IPO超募資金對研發平滑的抑制效應,即假設H2通過檢驗。究其原因:高水平的公司治理有助于提高創新企業的信息透明度和內部控制制度的執行效率,緩解了自由現金流所誘發的代理問題,進而有利于促進研發投入保持平穩性。

第(4)列的結果顯示,引入投資者法律保護變量(PR)、PR_OVR及交互項PR_OVR_ΔCash后,投資者法律保護變量(PR)的回歸系數顯著為正,交互項Cg _OVR和Cg_OVR_ΔCash的回歸系數均顯著為負,表明投資者法律保護越完善,越有利于企業開展研發投資活動,且投資者法律保護可弱化IPO超募資金對研發平滑的抑制效應,即假設H3通過檢驗。其中可能的原因在于:完善投資者法律保護制度可提高企業違法成本和信息透明度,緩解IPO超募資金所誘發的代理問題而促進研發投入保持平穩性。

控制變量方面,企業現金流(CF)、債務融資(Debt)、權益融資(EQ)、托賓Q值(TQ)以及企業成長性(Growth)與當期研發投入顯著正相關,這表明現金流越充足、融資規模和市值越大以及高成長的上市公司,其研發投入越高。而企業新增投資(New)與當期研發投入顯著負相關,這可能是因為構建固定資產、無形資產以及其他長期資產支付的現金擠占了用于研發投資的資金,二者作為同源資金,此消彼長。上述結果與吳凡等(2019)[8]等的結論基本一致。

(三) IPO超募資金與研發平滑:機制檢驗

前文實證結果表明,IPO超募資金對研發平滑具有顯著的抑制效應。那么,這一作用機制的傳導路徑又是什么?承前所述,IPO超募融資可為上市公司帶來超預期的現金流,而充裕的自由現金流極易誘發代理沖突,甚至造成業績下滑,進而抑制企業研發平滑行為。因此,遵循上述理論邏輯,后文將從代理沖突和業績下滑兩個層面進行機制檢驗,結果如表3所示。

首先,考察IPO超募資金對代理沖突的影響。借鑒李姝等(2018)[28]的研究,采用經營費用率和在職消費衡量第一類代理成本,即經理人代理成本。其中,經營費用率(JYF)以管理費用與銷售費用之和同營業收入的比值衡量,而在職消費(ZZF)等于辦公費、差旅費、業務招待費、小車費、會議費、董事會會費、通訊費和出國培訓費等八項費用之和除以營業收入。同時,鑒于控股股東的掏空行為會擠占企業資源而不利于企業正常經營。為此,采用其他應收款與總資產的比值度量第二類代理成本,即大股東掏空(DTK)。

表3中第(1)、(2)、(3)列報告了IPO超募資金誘發代理沖突的檢驗結果,結果顯示,IPO超募資金顯著正向影響經營費用率(JYF)、在職消費(ZZF)以及大股東掏空(DTK),表明IPO超募資金確實會誘發代理沖突,降低代理效率。可見,誘發代理沖突可能是IPO超募資金抑制企業研發平滑的一個潛在路徑。

然后,考察IPO超募資金對業績下滑的影響。參考謝喬昕和蔡海靜(2020)[24]的研究,利用相對歷史業績表現刻畫企業業績下滑(PP)。其中,歷史業績表現使用總資產收益率衡量。換言之,若當期總資產收益率低于前三期總資產收益率均值,則PP取1,否則為 0。表3中第(4)列報告了IPO超募資金導致業績下滑的檢驗結果,結果發現,IPO超募資金顯著正向影響企業業績下滑(PP),表明IPO超募資金會提升業績下滑的概率。可見,業績下滑可能是IPO超募資金抑制企業研發平滑的又一潛在路徑。

綜上,IPO超募資金抑制企業研發平滑行為可能是通過誘發代理沖突和業績下滑等潛在路徑實現的。本文的兩個潛在作用路徑均已得到證實。

(四)拓展性分析

前文已證實創業板上市公司存在研發平滑行為,且IPO超募資金對研發平滑具有顯著的抑制效應。那么,創業板上市公司的研發平滑行為在產品市場中是否具有競爭效應?如果具有競爭效應,那么IPO超募資金對其又有何影響?針對以上問題,構建產品市場競爭績效模型,形式如下:

SALEGi,t=β0+β1RDi,t-1+β2ΔCashi,t-1+β3SALEGi,t-1+β4Sizei,t+β5ΔSizei,t+β6SALEi,t+β7Debti,t+β8SEi,t+Indi+Yeart+εit(5)

SALEGi,t=β0+β1RDi,t-1+β2ΔCashi,t-1+β3OVR_ΔCashi,t-1+β4OVRi,t+β5SALEGi,t-1+β6Sizei,t+β7ΔSizei,t+β8SALEi,t+β9Debti,t+β10SEi,t+Indi+Yeart+εit(6)

其中,SALEG表示產品市場競爭績效,采用經行業均值和標準差調整后的銷售收入增長率衡量;ΔSize表示總資產增量,即當期總資產與上期總資產的差值;SALE表示銷售收入,采用銷售收入與總資產的比值衡量;SE表示銷售費用,采用銷售費用與總資產的比值衡量;其余變量的定義同前文,此處不再贅述。此外,模型(5)、(6)中的變量均進行了年度行業均值和標準差調整。

表4中第(1)列的結果顯示,現金持有變動(ΔCash)估計系數在1%的水平上顯著為正,表明現金持有對產品市場競爭績效具有顯著的促進作用,即現金持有具有產品市場競爭效應。為了進一步對比分析,以全樣本研發平滑指標①的中值作為分組臨界點,將全樣本劃為高、低平滑程度兩組。

表4中第(2)和(3)列的結果顯示,高平滑組中現金持有變動(ΔCash)的估計系數在1%的水平上顯著為正,而低平滑組中現金持有變動(ΔCash)的估計系數僅在10%的水平上顯著為正。可見,對于研發平滑程度高的企業,其研發投資對產品市場競爭績效的促進作用更顯著,即高平滑企業在產品市場上具有更大的競爭優勢。

表4中第(4)、(5)、(6)列的結果顯示,IPO超募資金(OVR)的估計系數均在1%的水平上顯著為負,說明IPO超募資金未能為企業帶來產品市場競爭優勢。同時,交互項(ROV_ΔCasht)的估計系數在全樣本組和高平滑組中至少在5%的水平上顯著為負,而在低平滑組中僅在10%的水平上顯著為負。以上結果表明,IPO超募資金會抑制現金持有對產品市場競爭績效的促進作用,且這一抑制效應在高平滑企業中更顯著。

綜上,創業板上市公司現金持有具有顯著的產品市場競爭效應,而IPO超募資金并未為企業帶來產品市場競爭優勢,且IPO超募資金會抑制研發平滑的產品市場競爭效應,這一現象在高平滑企業中更顯著。

三、穩健性檢驗

本文結論可能會受到內生性問題的干擾,比如“自選擇”問題。簡言之,IPO指標作為一種稀缺性競爭資源,這意味著擁有上市資格的公司,其發展前景相對較好,投資機會較多,市值上升空間較大,而這些利好因素極易激發散戶的投資熱情,刺激新股發行價格高于甚至遠高于其內在價值,進而出現IPO超募融資現象;同時,對于創新企業,其投資回報率較高,自然備受投資青睞,進而會刺激新股的認購需求,超募融資現象也會更嚴重。為此,本文利用傾向得分匹配法(PSM)構建配對樣本,旨在排除樣本“自選擇”問題的無關干擾。

首先,遵循傾向得分匹配法的常規做法,選用Logit模型估算出每家上市公司的傾向得分值,以特征變量作為匹配依據,具體模型如式(7):

OVR_dumi,t=β0+β1ROEi,t+β2AGEi,t+β3Owni,t+β4RZi,t+β5LEVi,t+β6ASSi,t+β7REPi,t+β8MKIi,t+β9Turni,t+β10Vi,t+Yeart+Idi+εi,t(7)

其中,OVR_dum是虛擬變量,如果發生IPO超募融資事件,則取1;否則取0。涉及的相關特征變量如下:ROE表示公司業績,以IPO 前三年的凈資產收益率的平均值度量;AGE表示存續時間,即上市日期與成立日期的差值;LEV表示IPO前三年資產負債率的均值;ASS表示上市前公司規模,以IPO前三年總資產對數的均值衡量;Turn為投資者情緒,以A股市場換手率作為替代指標;其余變量的定義同前文。

然后,利用配對樣本,重新對(1)、(2)、(3)和(4)式進行回歸檢驗。表5結果表明,控制內生性問題后,基于PSM配對樣本的檢驗結果與前文結論相吻合,說明本文結論穩健。

四、結論與啟示

高度動態的市場競爭環境下,研發投入平穩性對于企業創造動態競爭優勢具有重要的積極意義,是促使企業內生增長的有效措施。然而,作為創業板市場中極為普遍的資源錯配現象,IPO超募融資對創新板上市公司研發投入平穩性的影響也須引起必要的重視。本文利用2009—2018年創業板上市公司的相關數據,實證分析了IPO超募資金對研發平滑的影響機理及其產品市場競爭效應。結果表明:創業板上市公司存在研發平滑行為,且IPO超募資金對研發平滑具有顯著的抑制效應;完善公司治理和投資者法律保護制度有利于弱化IPO超募資金對研發平滑的抑制效應。機制分析的結果表明:IPO超募資金抑制研發平滑行為主要是通過誘發代理沖突和業績下滑等潛在路徑實現的。拓展性分析的結果表明:創業板上市公司現金持有具有顯著的產品市場競爭效應,但IPO超募資金并未為企業帶來產品市場競爭優勢;IPO超募資金抑制研發平滑的產品市場競爭效應,且這一現象在高平滑企業中更顯著。

本文結論的政策啟示主要體現在以下三個方面:第一,針對創業板市場上較為嚴重的IPO超募融資問題,監管部門應高度重視超募資金的流向,亟須細化超募資金投向變更的相關規定,以此將超募資金向研發活動等發展前景較好的項目中引導;同時,需特別關注那些高管薪酬過高、存在補充流動性行為以及在職消費等管理費用異常增加的公司,以此緩解超募資金所誘發的代理問題。第二,針對完善內部公司治理以及外部投資者法律保護制度能弱化IPO超募資金對研發平滑抑制作用的事實,監管部門應進一步完善投資者法律保護制度,提高法治水平和執法效率,積極改善投資環境;同時,企業自身也應改善內部控制制度等內部公司治理結構,增加控股股東或者管理層操控超募資金的違法成本,提高使用超募資金的信息透明度,更好地保護投資者的合法權益。第三,針對IPO超募資金會抑制研發平滑產品市場競爭效應的事實,監管部門應重點關注國有企業超募資金的投向,引導超募資金向高質量的研發投資項目流動,以保障研發投資的平穩性和持續性,有效降低甚至規避因融資波動而造成高昂的調整成本,有助于推進研發投資計劃,提高研發效率,進而增強產品市場競爭效應。

注釋:

① 利用模型(1)計算實際研發投資(RD)的殘差ε,然后再對其絕對值|ε|。如果|ε|較大,則說明實際研發投資偏離理論值的程度較大,故研發平滑程度較低;反之,則說明研發平滑程度較高。鑒于研發平滑是長期過程,有必要計算整個樣本期內各樣本公司回歸殘差絕對值|ε|在時序上的均值θ,以θ作為衡量研發平滑程度的最終指標。

參考文獻:

[1] 趙剛,梁上坤,王衛星.超募融資、管理層權力與私有收益——基于IPO市場的經驗證據[J].會計研究, 2017(4):31-37.

[2] 曾永藝,吳世農,吳冉劼.我國創業板高超募之謎:利益驅使或制度使然[J].中國工業經濟,2011(9):140-150.

[3] 方軍雄,方芳.IPO超募與資金濫用研究[J].證券市場導報,2011(9):37-42.

[4] 黃志忠,張程睿.IPO超募、過度投資與公司價值[J].證券市場導報,2013(8):18-22,29.

[5] 甄麗明.IPO超募與創業企業R&D投資行為——來自創業板的經驗研究[J].證券市場導報,2013(9):27-32,46.

[6] 邢斌,徐龍炳.超募、投資機會與公司價值[J].財經研究,2015,41(09):65-78.

[7] Schroth E, Szalay D. Cash Breeds Success: The Role of Financing Constraints in Patent Races[J]. Review of Finance, 2010,14(1):73-118.

[8] 吳凡,陳良華,祖雅菲.內部資本市場對企業現金持有與研發投入持續性的影響——基于集團下科技企業樣本的經驗證據[J].中國軟科學,2019(7):111-124.

[9] Russo A, Perrini F. Investigating stakeholder theory and social capital:CSR in large firms and SMEs[J].Journal of Business Ethics,2010,91(2):207-221

[10]Bushman R M, Piotroski J D, Smith A J. What Determines Corporate Transparency?[J]. Journal of Accounting Research,2004,42(2):207-252.

[11]曹春方,陳露蘭,張婷婷.“法律的名義”:司法獨立性提升與公司違規[J].金融研究,2017(5):191-206.

[12]Kim C S, Mauer D C, Sherman A E. The Determinants of Corporate Liquidity: Theory and Evidence[J]. Journal of Financial & Quantitative Analysis,1998,33(3):335-359.

[13]Bates T W, Kahle K M, RENé M. STULZ. Why Do U.S. Firms Hold So Much More Cash than They Used To?[J]. The Journal of Finance,2009,64(5):1985-2021.

[14]Brown J R, Fazzari S M, Petersen B C. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom[J]. Journal of Finance,2010,64(1):151-185.

[15]吳淑娥,仲偉周,衛劍波,黃振雷.融資來源、現金持有與研發平滑——來自我國生物醫藥制造業的經驗證據[J].經濟學(季刊),2016,15(2):745-766.

[16]Acharya V V, Almeida H, Campello M. Is Cash Negative Debt? A Hedging Perspective on Corporate Financial Policies[J].Journal of Financial Intermediation,2005,16(4):515-554.

[17]馮根福,馬亞軍,姚樹潔.中國上市公司擔保行為的實證分析[J].中國工業經濟,2005(3):13-21.

[18]Blundell R, Bond S. GMM Estimation with persistent panel data: an application to production functions[J]. Econometric Reviews,2000,19(3):321-340.

[19]張路,張瀚文.超募資金與高管薪酬契約[J].會計研究,2017(4):38-44,95.

[20]李萬福,林斌,宋璐.內部控制在公司投資中的角色:效率促進還是抑制?[J].管理世界,2011(2):81-99,188.

[21]王茂林,何玉潤,林慧婷.管理層權力、現金股利與企業投資效率[J].南開管理評論,2014,17(2):13-22.

[22]陳紅,郭丹.股權激勵計劃:工具還是面具?——上市公司股權激勵、工具選擇與現金股利政策[J].經濟管理,2017(2):85-99.

[23]張春龍,張國梁.高管權力、現金股利政策及其價值效應[J].管理評論,2017,29(3):168-175.

[24]謝喬昕,蔡海靜.業績下滑、政府研發補助與企業研發平滑[J].科學學研究,2020,38(4):705-713,758.

[25]Chen S S, Chen I J. Corporate governance and capital allocations of diversified firms[J].Journal of Banking& Finance,2012,36(2):395-409.

[26]Defond M L, Hung M. Investor Protection and Corporate Governance: Evidence from Worldwide CEO Turnover[J].Journal of Accounting Research,2004,42(2):269-312.

[27]徐輝,唐文秀,周孝華.IPO超募與過度投資:基于管理層權力與法制環境的實證研究[J].科學決策,2019(3):23-46.

[28]李姝,翟士運,古樸.非控股股東參與決策的積極性與企業技術創新[J].中國工業經濟,2018(7):155-173.

IPO Overfunding and R&D Investment Smoothness: Resistance or Assistance?

XU Hui1,2,ZHOU Bing1,2,ZHOU Xiao-hua3

(1. Research Center for Economy of Upper Reaches of the Yangtze River,Chongqing Technology and

Business University, Chongqing? 400067,China; 2.School of Accounting, Chongqing Technology and

BusinessUniversity, Chongqing 400067,China ; 3. School of Economics and Business Administration,

Chongqing University,Chongqing 400044,China)

Abstract:The stability of R&D investment is closely related to the persistence of enterprises′ competitive advantages. This paper takes the IPO overfunding phenomenon in GEM market as the breakthrough point, and uses the relevant data of GEM IPO companies in 2009-2018 to empirically analyze the impact mechanism of IPO overfunding on R&D smoothness and the product market competition effect.The results show that: GEM listed companies have R&D smoothing behavior, and IPO overfunding have a significant inhibitory effect on R&D smoothing; improving internal corporate governance and investor legal protection system can weaken the inhibition effect of IPO overfunding on R&D smoothing; IPO overfunding may inhibit the R&D smoothing behavior by inducing agency conflicts and performance decline; IPO overfunding will inhibit the product market competition effect of R&D smoothing, and this phenomenon is more significant in high smooth enterprises.

Key words:IPO overfunding; R&D investment smoothing; corporate governance; investors protection; product market competition performance

(責任編輯:關立新)

收稿日期:2020-07-08

作者簡介:徐輝(1987-),男,河南信陽人,重慶工商大學會計學院講師,經濟學博士,研究方向:公司金融;周兵(1967-),男,湖北恩施人,重慶工商大學長江上游經濟研究中心教授,博士生導師,管理學博士,研究方向:應用經濟學;周孝華(1965-),男,湖南武岡人,重慶大學經濟與工商管理學院教授,博士生導師,管理學博士,研究方向:公司金融。

基金項目:國家自然科學基金面上項目,項目編號:71973018; 國家社會科學基金重點項目,項目編號:18AGL009;重慶市社科聯項目,項目編號:2016QNGL54;高層次人才啟動項目,項目編號:2055015。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18