上市公司股權激勵計劃效果研究

2021-02-21 08:39:18方濤

經濟研究導刊 2021年2期

關鍵詞:杜邦分析法

方濤

摘 要:伴隨著國內資本市場不斷發展,越來越多的上市公司開始計劃并實施股權激勵。通過介紹科大訊飛公司2017年公布并實施的第三期股權激勵計劃,研究其計劃實施前后公司的財務數據以及公司創新能力的發展變化情況,發現股權激勵對財務業績指標及公司創新能力產生了積極的影響,最后根據對企業的分析,給出股權激勵計劃制定的相關建議。

關鍵詞:股權激勵;科大訊飛;限制性股票;杜邦分析法

中圖分類號:F27? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2021)02-0126-03

引言

在現代企業,尤其是高新技術企業,技術發展是決定其核心競爭力的關鍵。因此,如何吸引并留用管理型人才與技術型人才成為各企業亟須解決的問題。自20世紀末起,國內開始學習西方資本市場中比較成熟的管理方式,股權激勵也逐漸被大多數公司接受并使用,從而在國內的上市企業刮起了一陣股權激勵熱潮。這種方式既有效緩解了委托代理問題,也在一定程度上降低了公司的管理費用,為企業持續穩定發展提供了保障。本文以科大訊飛為例,簡要總結第三期股權激勵計劃的要素及內容,通過研究實施股權激勵前后相關財務指標及創新能力的變化,評價股權激勵的實施效果,進而提出了相關建議。

一、公司背景及其股權激勵方案

(一)科大訊飛公司概況

科大訊飛股份有限公司成立于1999年,總部位于合肥市,是一家專業的從事智能語音技術、語言技術軟件和芯片產品的研發類型企業。截至2020年8月,科大訊飛市值已經從初始的36億元,增長到808億元。

(二)科大訊飛股權激勵計劃

2011年8月,科大訊飛的第一期(2012—2014)股權激勵計劃順利展開。三年后,公布并實施了第二期股權激勵方案,與第一期股權激勵的模式一致,也是股票期權方案。2017年1月,科大訊飛公布限制性股票激勵方案,這是科大訊飛實施的第三個股權激勵方案。

二、股權激勵實施效果分析

(一)財務指標分析

本文引用杜邦分析法的基本思路,選取了科大訊飛實施股權激勵計劃前后的財務指標,分析其對公司財務指標的影響。

1.盈利能力

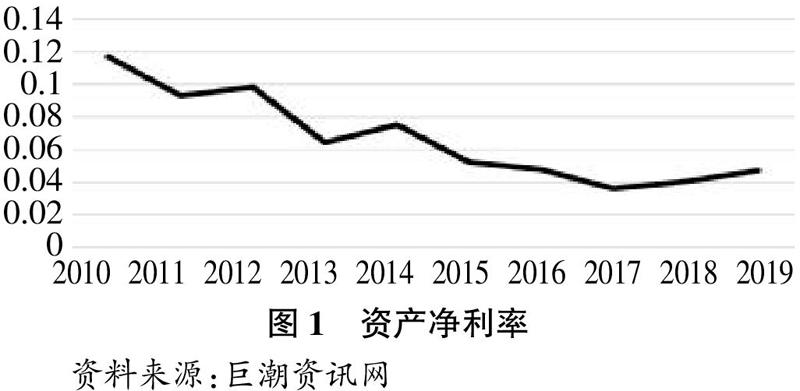

自2010年始,科大訊飛的資產凈利率不斷下降,即使在2011年末和2015年初實行的股權激勵計劃也未能改善這一情況。但是在2017年第三期股權激勵計劃的實施使得資產凈利率停止負增長并開始逐漸上升,科大訊飛2019年的資產凈利率相較于2017年上升了1.1%。通常情況下,一個企業的資產凈利率越高,那么這個企業的運營效率也就越高,說明第三期股權激勵對公司盈利能力的改善是有效果的。

2.營運能力

如圖2,科大訊飛公司的流動資產周轉率及總資產周轉率2010—2016年在總體趨勢上不斷走低。盡管2015年實施第二期股權計劃后流動資產周轉率和總資產周轉率下降趨勢稍有減弱,但仍未改變持續負增長的情況,企業資產的營運效率很不理想。但在第三期股權激勵計劃實施之后,流動資產周轉率及總資產周轉率均有顯著提升。與前兩期股權激勵計劃相比,第三期股權激勵計劃對公司營運能力有明顯提升,一舉扭轉了企業近十年來周轉率不斷下降的局面。

3.償債能力

從圖3中可以看出,公司的資產負債率在2011年和2015年略微下降,企業的長期償債能力在一定程度上得到了改善。在2017年,也就是第三期股權激勵計劃推出的時候,公司的資產負債率依舊不斷增高。盡管該項財務指標的增加帶來了一定的財務風險,但與此同時,也增加了對外部資金的利用程度,促進了企業的發展。與此同時,我們觀察到自2015年科大訊飛資產負債率不斷上升后,公司規模及營業收入也以較高的速度不斷上升。由此我們可以得出結論,第三期股權激勵計劃對于增強公司的長期償債能力方面收效甚微,但同時較高的資產負債率卻使得公司獲得了飛速的發展。

4.成長能力

在如今的資本市場,營業收入能最直接反映一家企業的經營狀況。由表2可知,在科大訊飛公司實施第三期股權激勵計劃后,公司的營業收入和凈利潤都有明顯提升,可以看出股權激勵計劃對公司經營業績的高速增長起到了推動作用。

(二)創新能力分析

與其他企業激勵計劃不同的是,科大訊飛的激勵對象主要圍繞公司核心技術人員,這樣的舉措為公司技術發展提供了源源不斷的動力。相關技術人員的創造性和積極性被不斷激發,公司擁有的專利技術從2011年的38項專利權發展到僅2018年一年就擁有了306項。強大的創新能力在企業不斷發展中起到了至關重要的作用,打造了屬于科大訊飛自己的“護城河”。

三、結論及建議

(一)結論

通過研究科大訊飛的財務報表數據,可分析得知其股權激勵計劃的制訂為公司規模發展起到了至關重要的作用。這體現在兩個方面:第一,企業的經營業績得到大幅度提高,營業收入及凈利潤等財務指標飛速增長,公司市值也不斷增長,成為行業龍頭企業。第二,憑借眾多的研發專利提高了企業的市場競爭力,保持了持續競爭的能力,打造了屬于自己的“護城河”,目前外界一致看好科大訊飛未來的長期發展。

(二)建議

1.在制訂股權激勵計劃時,公司應針對不同的對象制訂不同的股權激勵計劃。有學者認為,不同的激勵模式產生的激勵效果也不同,身份各異的員工對不同激勵模式的偏好也不一樣,而每個激勵方案只設計一種激勵模式則不能在最大程度上激發每位員工的潛能。

2.結合公司可掌控的資源及團隊的能力,選取合適的激勵條件,設置合理的指標。制定的目標既不可以脫離實際,打擊團隊的積極性,同時也不可以將目標制定得太過簡單,使得股權激勵計劃成為送予管理層的“福利”,要體現出股權激勵契約對公司發展的推動作用。

在激勵條件的設置上,應當綜合多方面信息,既要考慮以會計信息為基礎的財務報表指標,同時也要考慮同行業公司的發展情況。只有兼顧財務信息與非財務信息,才能避免股權激勵的制定過于“偏激”,有利于公司協調、穩定發展,進一步穩固公司在行業中的領導地位。

3.為股權激勵計劃設置較長的時限。設置股權激勵的目的是緩解委托代理問題,以業績激勵約束管理者短時行為以及吸引并留用人才。然而科大訊飛三次股權激勵設置的有效期都較短,不利于企業實現制定股權激勵的長期目標。建議管理層在今后的股權激勵計劃制定過程中,可以制訂有效期較長的方案,以更好實現制定股權激勵所期望的效果。

結語

科大訊飛需要通過創新不斷擴大自己在市場中的份額,通過掌握屬于自己的核心技術和核心產品,使喚自己行業中處于領先地位。創新對年輕技術人才的需要量較大,然而年輕的員工往往伴隨著較高的離職率,但是,科大訊飛通過實施股權激勵維持了相關核心技術團隊的穩定性,實現了留住人才的目的,公司員工離職率低于行業平均水平。科大訊飛也因此得以在技術上領先行業其他公司,有效保證了企業的長期高速發展。

我國股權激勵制度由于“先天不足”,很多方面落后于西方發達國家,國內企業還需要不斷學習與改善。此外,股權激勵也應該根據國內的市場情況,制定符合中國國情的激勵制度,才能更好實現管理目的,提升公司價值。

參考文獻:

[1]? 汪小華.上市公司股權激勵計劃效果研究——以昆明制藥為例[J].財會通訊,2018,(17):62-66.

[2]? 胡玲玲.上市公司股權激勵實施效果分析——以硅寶科技公司為例[J].財會通訊,2018,(11):71-74.

[3]? 王茜.基于哈佛分析框架下的科大訊飛財務分析[D].鄭州:華北水利水電大學,2019.

[4]? 孫方虎.科大訊飛股權激勵案例分析[J].商訊,2020,(10):77-78,88.

[5]? 馮曉京.上市公司股權激勵有效性分析——以青島海爾公司為例[J].財會通訊,2015,(29):88-90.

猜你喜歡

商場現代化(2016年27期)2017-02-14 13:51:33

商場現代化(2016年27期)2017-02-14 13:41:08

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

現代經濟信息(2016年24期)2016-11-09 03:50:13

商業會計(2016年12期)2016-10-08 01:00:21

現代經濟信息(2016年16期)2016-07-26 03:31:33

商場現代化(2016年9期)2016-05-07 18:31:15

中國市場(2016年15期)2016-04-28 09:10:19