加強(qiáng)需求側(cè)管理的現(xiàn)實(shí)邏輯與重點(diǎn)任務(wù)

2021-05-12 19:45:29王一鳴

開放導(dǎo)報 2021年2期

關(guān)鍵詞:制度建設(shè)

[摘要] 改革開放以來,在我國經(jīng)濟(jì)發(fā)展的不同階段,供需總量平衡和結(jié)構(gòu)匹配具有不同特點(diǎn),需求側(cè)管理的作用和側(cè)重點(diǎn)也不盡相同。新階段加強(qiáng)需求側(cè)管理,不僅要著眼于短期政策工具實(shí)現(xiàn)總量平衡,熨平經(jīng)濟(jì)周期,更要針對制約國內(nèi)需求潛力釋放的結(jié)構(gòu)性、體制性問題,建立擴(kuò)大內(nèi)需的有效制度,持續(xù)釋放國內(nèi)需求潛力,增強(qiáng)經(jīng)濟(jì)發(fā)展的內(nèi)生動力。“十四五”時期要立足加快構(gòu)建新發(fā)展格局的戰(zhàn)略部署,在堅(jiān)持以供給側(cè)結(jié)構(gòu)性改革為主線的同時,加強(qiáng)需求側(cè)管理,更加注重擴(kuò)大消費(fèi)需求,更加注重建立擴(kuò)大內(nèi)需的長效機(jī)制,實(shí)現(xiàn)供需良性互動和更高水平的供需動態(tài)平衡。

[關(guān)鍵詞] 需求側(cè)管理? ?供給側(cè)結(jié)構(gòu)性改革? ?消費(fèi)需求? ?制度建設(shè)

[中圖分類號] F124? ?[文獻(xiàn)標(biāo)識碼] A? ? [文章編號] 1004-6623(2021)02-0015-08

[作者簡介] 王一鳴,中國國際經(jīng)濟(jì)交流中心副理事長,研究員,研究方向:宏觀經(jīng)濟(jì)和宏觀政策。

構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局,是一項(xiàng)關(guān)系我國發(fā)展全局的重大戰(zhàn)略任務(wù)。構(gòu)建新發(fā)展格局,既要從供給端著手,堅(jiān)持供給側(cè)結(jié)構(gòu)性改革的戰(zhàn)略方向,提升供給體系對國內(nèi)需求的適配性,使供給結(jié)構(gòu)更好適應(yīng)需求結(jié)構(gòu)特別是消費(fèi)結(jié)構(gòu)的變化,也要從需求端發(fā)力,堅(jiān)持?jǐn)U大內(nèi)需這個戰(zhàn)略基點(diǎn),努力形成需求牽引供給、供給創(chuàng)造需求的更高水平動態(tài)平衡。《中華人民共和國國民經(jīng)濟(jì)和社會發(fā)展第十四個五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》強(qiáng)調(diào),“十四五”時期推動高質(zhì)量發(fā)展,“必須建立擴(kuò)大內(nèi)需的有效制度,加快培育完整內(nèi)需體系,加強(qiáng)需求側(cè)管理,建設(shè)強(qiáng)大國內(nèi)市場”。2020年底召開的中央經(jīng)濟(jì)工作會議明確指出,“加快構(gòu)建新發(fā)展格局,要緊緊扭住供給側(cè)結(jié)構(gòu)性改革這條主線,注重需求側(cè)管理,打通堵點(diǎn),補(bǔ)齊短板,貫通生產(chǎn)、分配、流通、消費(fèi)各環(huán)節(jié),形成需求牽引供給、供給創(chuàng)造需求的更高水平動態(tài)平衡,提升國民經(jīng)濟(jì)體系整體效能”。“十三五”時期,我國堅(jiān)持供給側(cè)結(jié)構(gòu)性改革為主線,以“三去一降一補(bǔ)”為重點(diǎn),貫徹“鞏固、增強(qiáng)、提升、暢通”八字方針,推進(jìn)和深化供給側(cè)結(jié)構(gòu)性改革,有效改善了供求關(guān)系。“十四五”時期,在堅(jiān)持供給側(cè)結(jié)構(gòu)性改革為主線的進(jìn)程中,為什么要加強(qiáng)需求側(cè)管理?加強(qiáng)需求側(cè)管理的現(xiàn)實(shí)邏輯是什么?與深化供給側(cè)結(jié)構(gòu)性改革有什么樣的內(nèi)在關(guān)系?加強(qiáng)需求側(cè)管理的重點(diǎn)任務(wù)是什么?

一、改革開放以來我國需求側(cè)管理的實(shí)踐

供給和需求是市場經(jīng)濟(jì)內(nèi)在關(guān)系的兩個基本方面,是對立統(tǒng)一的。供給和需求在總量和結(jié)構(gòu)層面的動態(tài)平衡推動經(jīng)濟(jì)持續(xù)增長。供給側(cè)管理和需求側(cè)管理是調(diào)控宏觀經(jīng)濟(jì)的兩個基本手段。在經(jīng)濟(jì)發(fā)展的不同階段,供需總量平衡和供需結(jié)構(gòu)匹配具有不同的特點(diǎn),宏觀調(diào)控面臨的任務(wù)和挑戰(zhàn)也不盡相同。通過梳理我國改革開放以來不同發(fā)展階段需求側(cè)管理的實(shí)踐,可以更加準(zhǔn)確地把握新階段加強(qiáng)需求側(cè)管理的內(nèi)涵和新要求。

改革開放以來,我國經(jīng)濟(jì)發(fā)展具有明顯的階段性特征,需求側(cè)管理在不同階段發(fā)揮的作用和側(cè)重點(diǎn)也不盡相同。

改革開放初期至上世紀(jì)90年代中期,我國一些領(lǐng)域的計(jì)劃經(jīng)濟(jì)體制尚未完全打破,往往習(xí)慣于依靠投資拉動經(jīng)濟(jì)增長,總需求也因貨幣供給失控而快速膨脹,加之在短缺經(jīng)濟(jì)和賣方市場條件下,主要約束條件是供給不足,容易引發(fā)投資和消費(fèi)需求雙膨脹,推動經(jīng)濟(jì)過熱和通貨膨脹。在這個階段,宏觀經(jīng)濟(jì)失衡的主要特征是供給短缺、需求膨脹,大多數(shù)年份都出現(xiàn)了較為嚴(yán)重的通貨膨脹。需求側(cè)管理主要是采取從緊的財政和貨幣政策,以抑制經(jīng)濟(jì)過熱和遏制通脹。需要指出的是,這個階段市場機(jī)制尚未有效發(fā)揮作用,地方政府和國有企業(yè)財務(wù)約束不強(qiáng),應(yīng)對經(jīng)濟(jì)過熱往往更多采取行政手段抑制需求,也更容易形成較大幅度的經(jīng)濟(jì)波動。

1996年我國經(jīng)濟(jì)實(shí)現(xiàn)“軟著陸”,隨后1997年亞洲金融危機(jī)爆發(fā),外部需求大幅收縮,國內(nèi)需求不足的矛盾趨于突出,出現(xiàn)了前所未有和持續(xù)時間較長的“通貨緊縮”。這個階段,需求側(cè)管理主要是促進(jìn)擴(kuò)大國內(nèi)需求,實(shí)施以國債投資為主的“積極的財政政策”。1998—2001年總共發(fā)行5100億元長期建設(shè)國債,主要用于高速公路、發(fā)電設(shè)施、防洪水利工程、農(nóng)村電網(wǎng)改造等基礎(chǔ)設(shè)施建設(shè),以擴(kuò)大投資需求,銀行對國債投資項(xiàng)目提供“配套資金”,并實(shí)施相對寬松的貨幣政策,增加貨幣供給。同時在供給側(cè)對國有經(jīng)濟(jì)進(jìn)行有進(jìn)有退的戰(zhàn)略性調(diào)整,鼓勵發(fā)展民營經(jīng)濟(jì)和促進(jìn)民間投資,啟動住房制度改革和釋放汽車消費(fèi)潛力。可以說,這個階段需求側(cè)管理和供給側(cè)調(diào)整是雙向發(fā)力的。

2008年國際金融危機(jī)后,國內(nèi)有效需求不足的矛盾再次凸顯,經(jīng)濟(jì)增速大幅回落。在此背景下,我國堅(jiān)持?jǐn)U大國內(nèi)需求,采取積極的財政政策和適度寬松的貨幣政策,在較短時期內(nèi)出臺了4萬億元的投資計(jì)劃、10萬億元的“天量信貸”,并實(shí)施十大產(chǎn)業(yè)調(diào)整振興規(guī)劃,采取家電下鄉(xiāng)和鼓勵汽車消費(fèi)的激勵政策。這一階段,短期擴(kuò)張性政策在推動經(jīng)濟(jì)增速快速反彈的同時,也帶來后期政策消化的壓力。比如,通過短期政策促進(jìn)產(chǎn)業(yè)投資,在遏制工業(yè)下滑的同時,也增大了后期鋼鐵、水泥等行業(yè)產(chǎn)能過剩壓力。鼓勵汽車消費(fèi)的稅收優(yōu)惠政策,在刺激當(dāng)期消費(fèi)的同時,也透支了后期消費(fèi)。由此可見,需求側(cè)管理既要立足短期政策調(diào)節(jié),也要重視中長期制度建設(shè),形成釋放內(nèi)需潛力的可持續(xù)動力。

2012年以后,我國經(jīng)濟(jì)“三期疊加”的特征趨于明顯,經(jīng)濟(jì)下行壓力增大。這個階段經(jīng)濟(jì)增速放緩,是周期性因素與結(jié)構(gòu)性因素疊加的綜合反映,但結(jié)構(gòu)性矛盾已成為經(jīng)濟(jì)運(yùn)行的主要矛盾,矛盾的主要方面在供給側(cè),主要表現(xiàn)為供給結(jié)構(gòu)調(diào)整跟不上需求結(jié)構(gòu)變化,無效供給過多,有效供給不足;低端供給過多,中高端供給不足;傳統(tǒng)產(chǎn)業(yè)產(chǎn)能嚴(yán)重過剩,而居民對高品質(zhì)產(chǎn)品和服務(wù)的需求難以得到滿足,進(jìn)而造成國內(nèi)消費(fèi)需求向海外市場轉(zhuǎn)移。供給側(cè)結(jié)構(gòu)調(diào)整還表現(xiàn)出明顯的黏性和遲滯,生產(chǎn)要素難以從無效需求領(lǐng)域向有效需求領(lǐng)域、低端領(lǐng)域向中高端領(lǐng)域轉(zhuǎn)移。針對供給側(cè)的矛盾和問題,2015年底我國提出要在適度擴(kuò)大總需求的同時,著力加強(qiáng)供給側(cè)結(jié)構(gòu)性改革,以“去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板”為重點(diǎn)逐步展開。隨著供給側(cè)結(jié)構(gòu)性改革的深化,2018年底又提出“鞏固、增強(qiáng)、提升、暢通”八字方針,鞏固“三去一降一補(bǔ)”成果,增強(qiáng)微觀主體活力,提升產(chǎn)業(yè)鏈水平,暢通國民經(jīng)濟(jì)循環(huán),強(qiáng)調(diào)更多采取改革的辦法,更多運(yùn)用市場化、法治化手段,有效改善供求關(guān)系。這個階段,需求側(cè)管理沒有采取大水漫灌的方式刺激需求,而是通過定向調(diào)控、區(qū)間調(diào)控、精準(zhǔn)調(diào)控,穩(wěn)定總需求,保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間,為供給側(cè)結(jié)構(gòu)性改革創(chuàng)造條件,同時通過推進(jìn)新型城鎮(zhèn)化、“互聯(lián)網(wǎng)+”等,釋放潛在需求。

2020年初暴發(fā)的新冠肺炎疫情對我國經(jīng)濟(jì)造成巨大沖擊。我國統(tǒng)籌疫情防控和經(jīng)濟(jì)社會發(fā)展,在全球率先控制住疫情,率先復(fù)工復(fù)產(chǎn),率先實(shí)現(xiàn)經(jīng)濟(jì)由負(fù)轉(zhuǎn)正。與此同時,經(jīng)濟(jì)恢復(fù)不平衡,需求端恢復(fù)明顯滯后于供給端,有效需求特別是居民消費(fèi)需求不足的矛盾顯現(xiàn)出來,在全年經(jīng)濟(jì)增長2.3%、固定資產(chǎn)投資增長2.9%的情況下,社會消費(fèi)品零售總額下降3.9%。消費(fèi)恢復(fù)明顯滯后,既有疫情沖擊的原因,也是長期積累的結(jié)構(gòu)性、體制性問題集聚暴露的反映。在此背景下,我國提出在堅(jiān)持供給側(cè)結(jié)構(gòu)性改革為主線的同時,要加強(qiáng)需求側(cè)管理,主要是針對制約國內(nèi)需求潛力釋放的結(jié)構(gòu)性、體制性問題,以體制機(jī)制建設(shè)和相關(guān)政策調(diào)節(jié)為主要途徑,打通影響國民經(jīng)濟(jì)循環(huán)的堵點(diǎn)和梗阻,有效釋放國內(nèi)需求潛力,實(shí)現(xiàn)更高水平的供需動態(tài)平衡。

二、新階段加強(qiáng)需求側(cè)管理的

現(xiàn)實(shí)邏輯和實(shí)踐要求

隨著外部環(huán)境的深刻復(fù)雜變化和我國發(fā)展階段的轉(zhuǎn)換,供需總量平衡和結(jié)構(gòu)匹配出現(xiàn)新特點(diǎn),必須在堅(jiān)持供給側(cè)結(jié)構(gòu)性改革為主線的前提下,加強(qiáng)需求側(cè)管理,實(shí)現(xiàn)供需互動和更高水平動態(tài)平衡。

(一)加強(qiáng)需求側(cè)管理的現(xiàn)實(shí)邏輯

1. 加強(qiáng)需求側(cè)管理是應(yīng)對外部環(huán)境深刻復(fù)雜變化的重要舉措

2008年國際金融危機(jī)后,世界經(jīng)濟(jì)陷入深度調(diào)整期,呈現(xiàn)“低增長、低利率、低通脹、高債務(wù)、高風(fēng)險”的特征。近年來,西方主要國家民粹主義盛行,貿(mào)易保護(hù)主義抬頭,經(jīng)濟(jì)全球化遭遇逆流。2018年下半年,美國單方面挑起經(jīng)貿(mào)摩擦,對我國企業(yè)生產(chǎn)經(jīng)營、外貿(mào)出口和市場預(yù)期造成多方面不利影響。2020年,新冠肺炎疫情全球大流行,使外部環(huán)境更加錯綜復(fù)雜,老問題依然存在,新挑戰(zhàn)顯著增多。當(dāng)前全球疫情防控和經(jīng)濟(jì)復(fù)蘇仍面臨不確定性,制約經(jīng)濟(jì)增長的結(jié)構(gòu)性因素如人口老齡化、全球化減速、供應(yīng)鏈?zhǔn)湛s等并未緩解,疫情進(jìn)一步加劇結(jié)構(gòu)性矛盾,經(jīng)濟(jì)復(fù)蘇中樞后移帶來全球利益分配格局調(diào)整,將引發(fā)全球結(jié)構(gòu)性問題持續(xù)演化和趨勢性變化。面對外部環(huán)境較長時期的復(fù)雜變化,必須適時調(diào)整完善既有發(fā)展路徑,在堅(jiān)持供給側(cè)結(jié)構(gòu)性改革為主線的同時,更加注重需求側(cè)管理,把發(fā)展立足點(diǎn)更多放在國內(nèi),充分挖掘國內(nèi)需求潛力。這不僅是應(yīng)對疫情短期沖擊的需要,也是把短期應(yīng)對與中長期發(fā)展結(jié)合起來,為經(jīng)濟(jì)持續(xù)穩(wěn)定發(fā)展增強(qiáng)內(nèi)生動力。

2. 加強(qiáng)需求側(cè)管理是適應(yīng)經(jīng)濟(jì)發(fā)展階段變化的內(nèi)在要求

經(jīng)濟(jì)發(fā)展的不同階段,對應(yīng)不同的供給結(jié)構(gòu)、需求結(jié)構(gòu)和技術(shù)水平,要求供給側(cè)管理與需求側(cè)管理的關(guān)聯(lián)方式和匹配關(guān)系與時俱進(jìn)。經(jīng)濟(jì)發(fā)展中面臨的矛盾和問題,往往供需兩側(cè)都有,有的階段需求側(cè)更為突出,有的階段供給側(cè)占據(jù)主導(dǎo)地位。即使有的階段矛盾的主要方面在供給側(cè),與之對應(yīng)的需求側(cè)問題也有輕重緩急差異。應(yīng)該看到,隨著近年來供給側(cè)結(jié)構(gòu)性改革的不斷深化,供給側(cè)結(jié)構(gòu)性矛盾有所緩解,而需求側(cè)積累的矛盾逐步暴露出來,2018年以來社會消費(fèi)品零售總額增速降至個位數(shù),固定資產(chǎn)投資增速自2015年以來也降至個位數(shù)并持續(xù)下降,有效需求不足的矛盾逐步顯現(xiàn)。新冠疫情后,需求側(cè)恢復(fù)明顯滯后于供給側(cè),特別是受居民收入增長放緩和未來預(yù)期的影響,居民消費(fèi)恢復(fù)明顯滯后,企業(yè)特別是制造業(yè)企業(yè)投資尚未恢復(fù)到疫情前水平。消費(fèi)恢復(fù)滯后,最終將傳導(dǎo)到生產(chǎn)和投資。如果消費(fèi)恢復(fù)明顯滯后于生產(chǎn)恢復(fù),庫存就會增加,企業(yè)營收也會受到影響。隨著訂單轉(zhuǎn)移效應(yīng)減弱,外貿(mào)出口增長回歸常態(tài),部分行業(yè)產(chǎn)能過剩壓力就會顯現(xiàn)。從長期看,需求增長動力不足,也將影響到國民經(jīng)濟(jì)整體循環(huán)效能。這些都表明,今后一個時期必須更加重視需求側(cè)管理,進(jìn)一步把國內(nèi)需求潛力釋放出來。

3. 加強(qiáng)需求側(cè)管理是發(fā)揮我國超大規(guī)模市場優(yōu)勢的重要途徑

隨著改革開放以來我國經(jīng)濟(jì)發(fā)展和居民收入水平提高,特別是中等收入群體規(guī)模擴(kuò)大,國內(nèi)市場總體規(guī)模加速擴(kuò)大。2019年我國社會消費(fèi)品零售總額達(dá)到41.2萬億元,約為6萬億美元,接近美國6.2萬億美元的規(guī)模,已成為全球第二大消費(fèi)市場,超大規(guī)模市場優(yōu)勢進(jìn)一步顯現(xiàn)。從發(fā)展?jié)摿矗覈鴵碛?4億人口,城鎮(zhèn)人口超過歐洲總?cè)丝冢械仁杖肴后w已超過美國總?cè)丝冢S著中等收入群體不斷擴(kuò)大,消費(fèi)市場潛力將進(jìn)一步釋放出來。與此同時,我國擁有全球最完整的產(chǎn)業(yè)體系和上中下游產(chǎn)業(yè)鏈,制造業(yè)占全球比重已達(dá)到27%,220多種工業(yè)品產(chǎn)量位居世界第一,2019年我國(含港臺)世界500強(qiáng)上榜企業(yè)數(shù)超過美國,已是120多個國家的最大貿(mào)易伙伴國,世界多數(shù)經(jīng)濟(jì)體對中國市場的依賴度明顯提高。加強(qiáng)需求側(cè)管理,擴(kuò)大國內(nèi)需求,不僅有利于發(fā)揮我國超大規(guī)模市場優(yōu)勢,還將推動構(gòu)建國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局。

(二)新階段加強(qiáng)需求側(cè)管理的實(shí)踐要求

“十四五”時期是我國全面建設(shè)社會主義現(xiàn)代化國家新征程的第一個五年。在這個階段,世界正經(jīng)歷百年未有之大變局,我國已轉(zhuǎn)向高質(zhì)量發(fā)展階段。我國經(jīng)濟(jì)發(fā)展面臨的問題很多是中長期的,不少問題以前沒有遇到過。為應(yīng)對外部環(huán)境深刻復(fù)雜變化和適應(yīng)經(jīng)濟(jì)發(fā)展的階段性變化,我國提出加快構(gòu)建新發(fā)展格局的重大戰(zhàn)略任務(wù)。這是對“十四五”乃至更長一個時期我國經(jīng)濟(jì)發(fā)展戰(zhàn)略和路徑的重大戰(zhàn)略部署。構(gòu)建新發(fā)展格局,關(guān)鍵在打通生產(chǎn)、分配、流通、消費(fèi)各環(huán)節(jié)的堵點(diǎn)和梗阻,暢通國民經(jīng)濟(jì)循環(huán),堅(jiān)持以深化供給側(cè)結(jié)構(gòu)性改革為主線,加強(qiáng)需求側(cè)管理,實(shí)現(xiàn)供需的良性互動和更高水平供需動態(tài)平衡。這里的需求側(cè)管理,不再僅僅著眼于短期政策工具調(diào)節(jié)需求總量,實(shí)現(xiàn)總供需平衡,熨平經(jīng)濟(jì)周期,更要針對制約國內(nèi)需求潛力釋放的結(jié)構(gòu)性、體制性問題,以制度建設(shè)為主要途徑,形成擴(kuò)大內(nèi)需的長效機(jī)制,持續(xù)釋放國內(nèi)需求潛力,增強(qiáng)經(jīng)濟(jì)發(fā)展的內(nèi)生動力。“十四五”時期供需總量平衡和結(jié)構(gòu)匹配的新特點(diǎn),對需求側(cè)管理提出新要求。

一是加強(qiáng)需求側(cè)管理要與供給側(cè)結(jié)構(gòu)性改革有機(jī)結(jié)合。當(dāng)前和今后一個時期,我國經(jīng)濟(jì)運(yùn)行的主要矛盾仍然在供給側(cè),供給結(jié)構(gòu)不適應(yīng)需求結(jié)構(gòu)變化,產(chǎn)品和服務(wù)的質(zhì)量、品質(zhì)難以滿足多層次、多樣化、個性化的市場需求,必須堅(jiān)持以深化供給側(cè)結(jié)構(gòu)性改革為主線。與此同時,新冠疫情后外部環(huán)境深刻變化,全球經(jīng)濟(jì)復(fù)蘇不穩(wěn)定不平衡,國內(nèi)經(jīng)濟(jì)恢復(fù)基礎(chǔ)仍不牢固,有效需求不足問題逐步顯現(xiàn),必須加強(qiáng)需求側(cè)管理,挖掘國內(nèi)需求潛力,把擴(kuò)大內(nèi)需與深化供給側(cè)結(jié)構(gòu)性改革有機(jī)結(jié)合起來。

二是加強(qiáng)需求側(cè)管理要更加注重擴(kuò)大消費(fèi)需求。從過去應(yīng)對亞洲金融危機(jī)和國際金融危機(jī)的經(jīng)驗(yàn)看,我國需求側(cè)管理更多關(guān)注擴(kuò)大投資需求,通過引導(dǎo)地方政府和企業(yè)擴(kuò)大投資,形成了一套行之有效的投資調(diào)控體系,但在引導(dǎo)和擴(kuò)大消費(fèi)需求方面,調(diào)控手段較為有限。隨著我國發(fā)展階段和需求結(jié)構(gòu)的變化,依靠擴(kuò)大投資拉動經(jīng)濟(jì)增長的空間明顯收窄,再依靠財政刺激和寬松貨幣信貸擴(kuò)大投資規(guī)模,不僅投資的邊際效率會大幅下降,還會增大地方政府債務(wù)規(guī)模和潛在風(fēng)險。因此,需求側(cè)管理要改變熱衷于抓項(xiàng)目、促投資,“重物不重人”的狀況,更加注重擴(kuò)大消費(fèi)需求特別是居民消費(fèi)需求。

三是加強(qiáng)需求側(cè)管理要更加注重制度建設(shè)。加強(qiáng)需求側(cè)管理,既要發(fā)揮宏觀調(diào)控和短期政策工具的作用,采取適度規(guī)模性政策進(jìn)行逆周期調(diào)節(jié),穩(wěn)定和擴(kuò)大國內(nèi)需求,緩解經(jīng)濟(jì)下行壓力,更要針對制約國內(nèi)需求潛力釋放的結(jié)構(gòu)性體制性問題,推動需求側(cè)結(jié)構(gòu)性改革,合理引導(dǎo)消費(fèi)、儲蓄、投資等方面進(jìn)行有效制度安排,建立擴(kuò)大內(nèi)需的有效制度,釋放國內(nèi)需求的巨大潛能,推動形成擴(kuò)大內(nèi)需的長效機(jī)制。

三、加強(qiáng)需求側(cè)管理要與

供給側(cè)結(jié)構(gòu)性改革有機(jī)結(jié)合

新階段加強(qiáng)需求側(cè)管理,要立足于加快構(gòu)建新發(fā)展格局,把加強(qiáng)需求側(cè)管理與深化供給側(cè)結(jié)構(gòu)性改革有機(jī)結(jié)合起來,推動供需良性互動和實(shí)現(xiàn)更高水平動態(tài)平衡。

(一)需求側(cè)管理要與深化供給側(cè)改革協(xié)調(diào)配合

2015年提出的供給側(cè)結(jié)構(gòu)性改革,以推進(jìn)“三去一降一補(bǔ)”為重點(diǎn)逐步展開,對調(diào)整經(jīng)濟(jì)結(jié)構(gòu)、實(shí)現(xiàn)供需動態(tài)平衡發(fā)揮了重要作用。從近年來全要素生產(chǎn)率止跌回升的態(tài)勢看,供給側(cè)改革對改善資源配置效率、提高發(fā)展質(zhì)量的作用逐步顯現(xiàn)。與此同時,隨著國內(nèi)外環(huán)境復(fù)雜變化,我國經(jīng)濟(jì)發(fā)展面臨新問題和新挑戰(zhàn)。從國際看,新冠肺炎疫情給世界經(jīng)濟(jì)帶來巨大創(chuàng)傷,全球經(jīng)濟(jì)深度衰退,收縮幅度超過2008年國際金融危機(jī),國際貿(mào)易和投資大幅萎縮。隨著疫苗接種率上升和經(jīng)濟(jì)復(fù)蘇進(jìn)程加快,通脹預(yù)期上升和發(fā)達(dá)國家貨幣政策轉(zhuǎn)向,有可能引發(fā)新興市場經(jīng)濟(jì)體金融市場動蕩;全球供應(yīng)鏈調(diào)整收縮和國際經(jīng)貿(mào)規(guī)則加快重構(gòu),以及地緣政治更趨復(fù)雜,也增大了外部環(huán)境不確定性。從國內(nèi)看,居民消費(fèi)恢復(fù)滯后,投資增長后勁不足,出口增速受到“訂單轉(zhuǎn)移”效應(yīng)減弱影響將有所回調(diào),中小微企業(yè)生產(chǎn)經(jīng)營仍面臨困難,關(guān)鍵核心技術(shù)“卡脖子”的問題凸顯,部分領(lǐng)域風(fēng)險釋放壓力增大。

由此可見,外部環(huán)境和內(nèi)在條件的新變化,對需求側(cè)管理與供給側(cè)改革協(xié)調(diào)配合提出了新要求。需求側(cè)管理,要保持宏觀政策的連續(xù)性、穩(wěn)定性和可持續(xù)性,把握好政策調(diào)整的節(jié)奏和力度,不急轉(zhuǎn)彎,穩(wěn)定市場主體預(yù)期,避免各種矛盾和潛在風(fēng)險集中釋放,增大供給側(cè)改革的難度和成本;把握好需求側(cè)管理的尺度,既要保持對經(jīng)濟(jì)恢復(fù)的必要支持,也要著力于穩(wěn)定宏觀杠桿率;有效擴(kuò)大國內(nèi)需求特別是消費(fèi)需求,促進(jìn)經(jīng)濟(jì)恢復(fù)和持續(xù)穩(wěn)定增長,為供給側(cè)改革營造穩(wěn)定的宏觀環(huán)境。

(二)推動供需良性互動和實(shí)現(xiàn)更高水平動態(tài)平衡

保持總供給和總需求的動態(tài)平衡是經(jīng)濟(jì)增長的重要條件。供需不平衡、不匹配,會導(dǎo)致資源錯配和結(jié)構(gòu)扭曲,影響經(jīng)濟(jì)增長的可持續(xù)性。需求側(cè)管理,重在解決總量性問題和短期調(diào)控,穩(wěn)定和擴(kuò)大總需求,保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間,為供給側(cè)結(jié)構(gòu)性改革創(chuàng)造條件。供給側(cè)管理,重在結(jié)構(gòu)性改革和激發(fā)經(jīng)濟(jì)增長動力,提高供給體系對國內(nèi)需求的滿足能力,以高質(zhì)量供給培育和創(chuàng)造需求。

新階段需求側(cè)管理也需要有長期視角,立足構(gòu)建新發(fā)展格局,著力發(fā)揮我國超大規(guī)模經(jīng)濟(jì)體優(yōu)勢,加快培育完整內(nèi)需體系,完善擴(kuò)大內(nèi)需的支持政策,推動消費(fèi)結(jié)構(gòu)升級,提升傳統(tǒng)消費(fèi),培育新型消費(fèi),發(fā)展服務(wù)消費(fèi),以消費(fèi)升級引領(lǐng)供給創(chuàng)新;供給側(cè)改革也要發(fā)揮提振需求的作用,適應(yīng)消費(fèi)升級趨勢,改善供給結(jié)構(gòu),提升傳統(tǒng)制造業(yè),培育戰(zhàn)略性新興產(chǎn)業(yè),發(fā)展現(xiàn)代服務(wù)業(yè),創(chuàng)造更多的國內(nèi)需求;通過推動產(chǎn)品和服務(wù)創(chuàng)新,培育新技術(shù)、新產(chǎn)品、新業(yè)態(tài)、新模式,提高產(chǎn)品品質(zhì)和質(zhì)量,培育消費(fèi)新增長點(diǎn)。通過供需良性互動,暢通國民經(jīng)濟(jì)循環(huán),努力形成需求牽引供給、供給創(chuàng)造需求的更高水平動態(tài)平衡。

四、加強(qiáng)需求側(cè)管理要

更加重視擴(kuò)大消費(fèi)需求

加強(qiáng)需求側(cè)管理,要根據(jù)我國發(fā)展環(huán)境的深刻變化,針對需求側(cè)結(jié)構(gòu)性矛盾,更加重視擴(kuò)大消費(fèi)需求,不斷增強(qiáng)消費(fèi)對經(jīng)濟(jì)發(fā)展的基礎(chǔ)和引領(lǐng)作用。

(一)擴(kuò)大內(nèi)需重在擴(kuò)大消費(fèi)需求

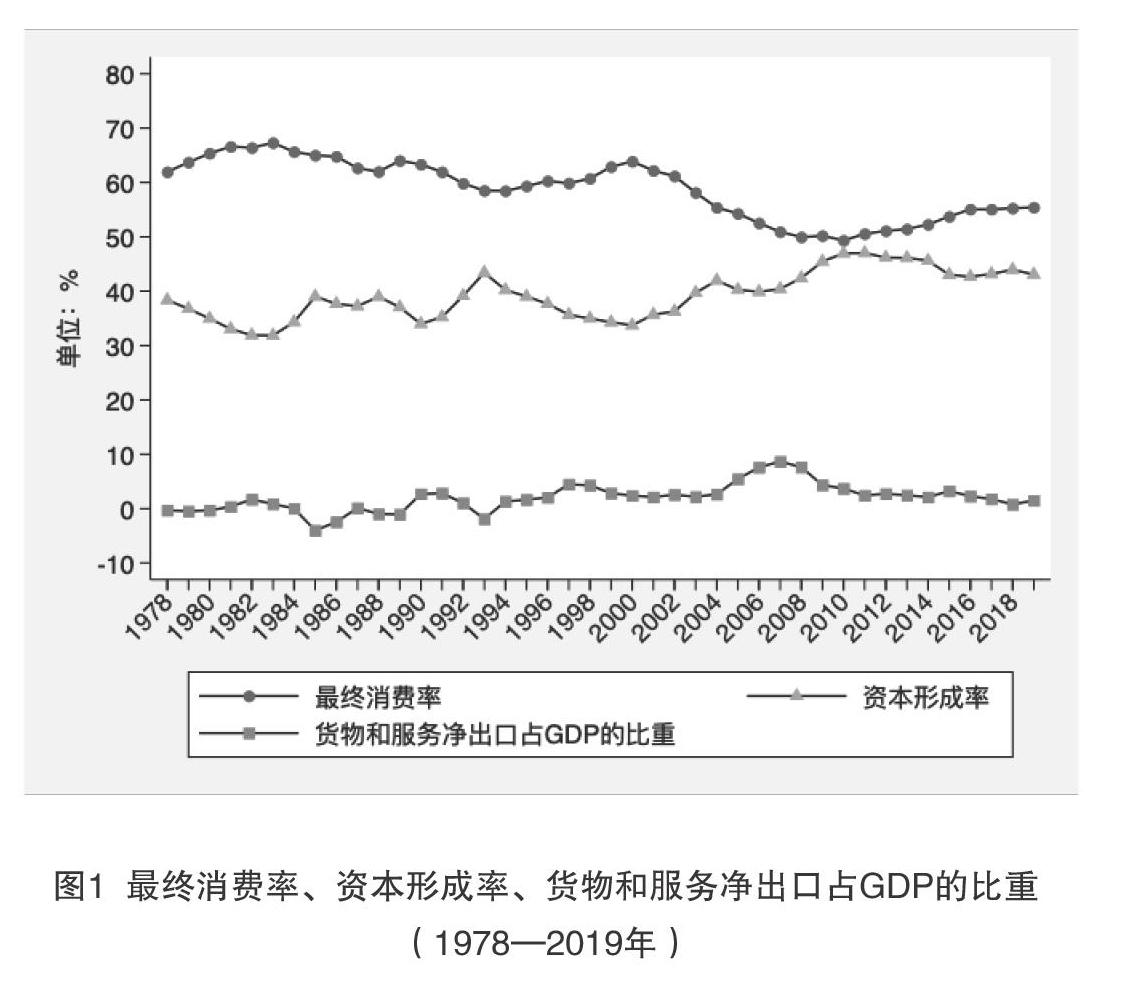

我國需求側(cè)結(jié)構(gòu)性矛盾,既表現(xiàn)為消費(fèi)與投資不協(xié)調(diào),也表現(xiàn)為居民消費(fèi)不充分。在按支出法計(jì)算的GDP中,2002年以前我國最終消費(fèi)率除個別年份外,都維持在60%以上的水平,在這之后逐步下降到2010年的49.3%,以后又有所回升,近年來穩(wěn)定在55%左右的水平。與此同時,2004年以前我國投資率除個別年份外,都維持在30%~40%的水平,2004年后投資率上升至40%以上的水平(圖1)。與世界各國進(jìn)行比較,我國消費(fèi)率明顯偏低,而投資率明顯偏高。如果消費(fèi)率長期偏低,投資率長期過高,就會導(dǎo)致消費(fèi)需求跟不上生產(chǎn)能力的持續(xù)擴(kuò)張,最終會引發(fā)供需失衡。

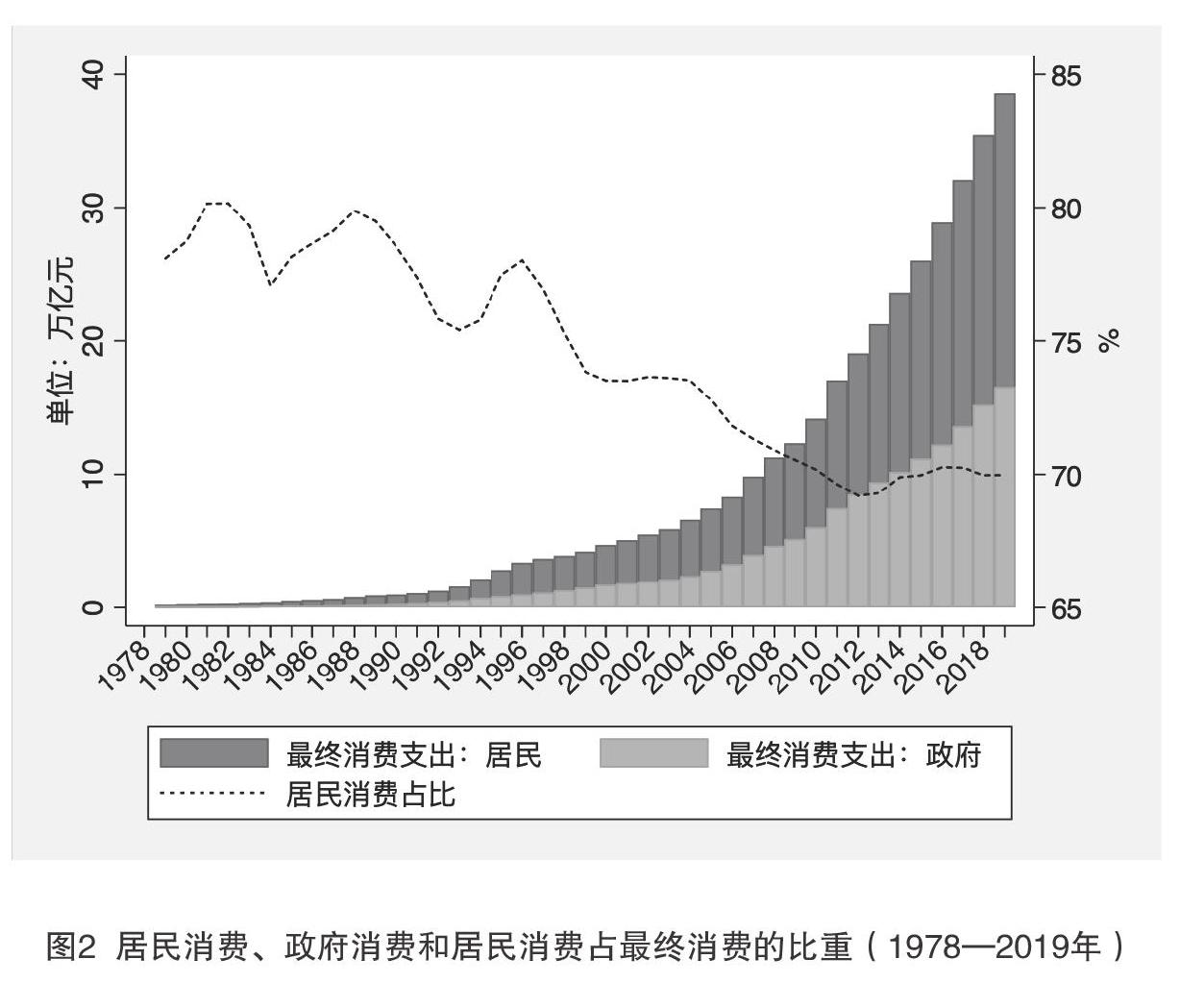

從消費(fèi)結(jié)構(gòu)看,一是政府消費(fèi)支出增長較快,居民消費(fèi)支出增長偏慢。改革開放以來,我國政府消費(fèi)支出占最終消費(fèi)支出的比重逐步上升,這在一定程度上與政府增加公共服務(wù)支出有關(guān),與此同時,1978—2019年居民消費(fèi)支出占最終消費(fèi)支出的比重下降約9個百分點(diǎn)(圖2),這與居民收入占國民收入的比重下降趨勢基本是一致的。二是在各收入分組的居民消費(fèi)中,城鄉(xiāng)中低收入家庭消費(fèi)增長明顯低于高收入家庭的消費(fèi)增長。居民消費(fèi)占GDP的比重大幅下降,中低收入家庭消費(fèi)增長明顯滯后,對擴(kuò)大消費(fèi)需求形成明顯制約。

(二)消費(fèi)是潛力最大的內(nèi)需

消費(fèi)是潛力最大的內(nèi)需,也是我國經(jīng)濟(jì)增長的主要引擎。2014—2019年,我國最終消費(fèi)對經(jīng)濟(jì)增長貢獻(xiàn)率穩(wěn)定在55%以上,2018年和2019年分別為65.9%和57.8%,比資本形成的貢獻(xiàn)分別高24.4和26.6個百分點(diǎn)。消費(fèi)已經(jīng)成為經(jīng)濟(jì)增長的第一動力,經(jīng)濟(jì)增長從投資驅(qū)動為主轉(zhuǎn)向消費(fèi)驅(qū)動為主的特征更趨明顯。

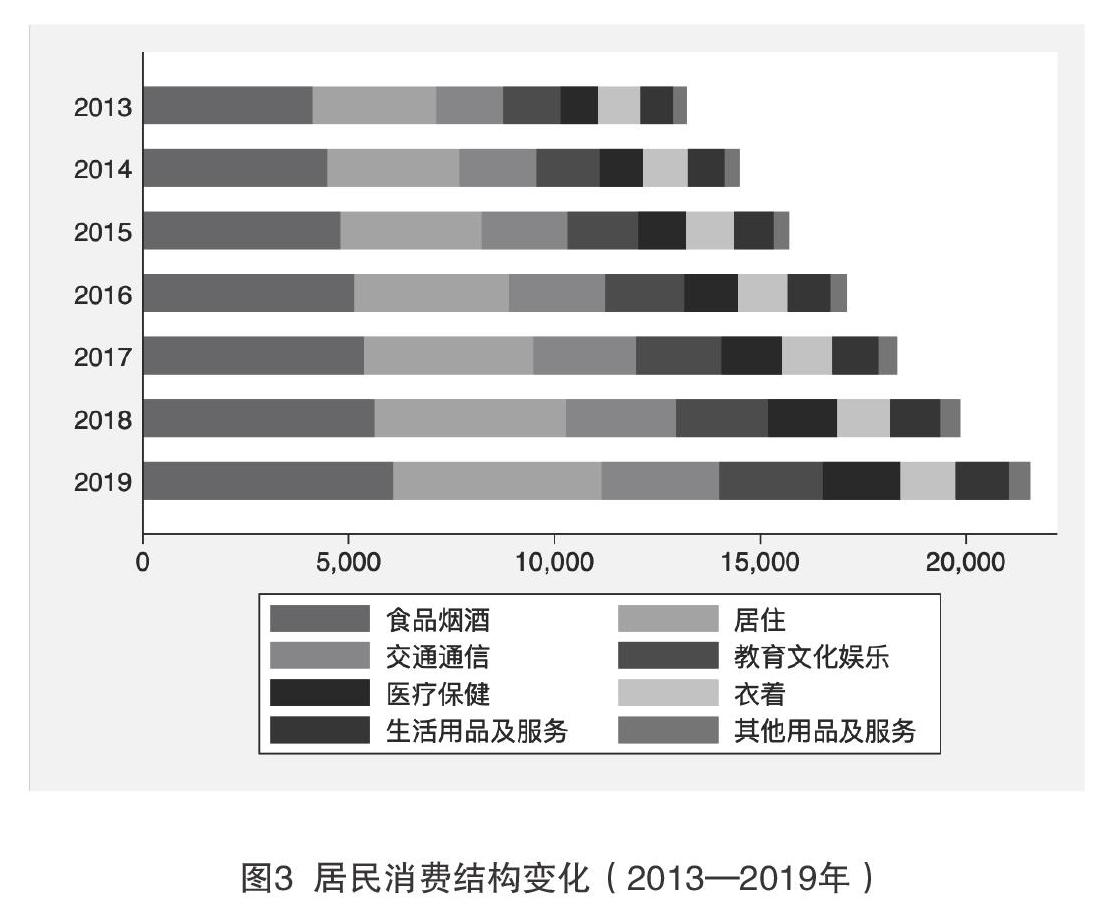

消費(fèi)結(jié)構(gòu)加快升級,成為推動消費(fèi)的重要力量。一是商品消費(fèi)高端化。居民消費(fèi)從注重量的滿足轉(zhuǎn)向追求質(zhì)的提升,對產(chǎn)品質(zhì)量、品質(zhì)、品牌的需求日益提升。二是消費(fèi)結(jié)構(gòu)服務(wù)化。2019年全國居民人均服務(wù)性消費(fèi)支出占全國居民人均消費(fèi)支出的比重達(dá)到45.9%,通信服務(wù)、大眾餐飲、文化娛樂、休閑旅游、教育培訓(xùn)、健康養(yǎng)生等服務(wù)消費(fèi)成為新熱點(diǎn)(圖3)。三是消費(fèi)方式網(wǎng)絡(luò)化。網(wǎng)絡(luò)零售全方位融入居民生活,網(wǎng)絡(luò)消費(fèi)規(guī)模持續(xù)擴(kuò)大。2020年全國實(shí)物商品網(wǎng)上零售額占社會消費(fèi)品零售總額的比重達(dá)到24.9%,比上年提高4.2個百分點(diǎn)。四是消費(fèi)群體年輕化。成長于互聯(lián)網(wǎng)時代的“90后”“00后”新一代消費(fèi)群體,成為催生新型消費(fèi)的主力軍。隨著我國向高收入國家邁進(jìn),我國消費(fèi)結(jié)構(gòu)升級將呈現(xiàn)新趨勢,消費(fèi)需求蘊(yùn)含著巨大的增長空間。

(三)加強(qiáng)需求側(cè)管理要更加重視擴(kuò)大消費(fèi)

在國民經(jīng)濟(jì)循環(huán)中,消費(fèi)是終點(diǎn)也是新起點(diǎn),是加快釋放內(nèi)需潛力、增強(qiáng)經(jīng)濟(jì)發(fā)展動力的主要著力點(diǎn),也是促進(jìn)國內(nèi)國際雙循環(huán)的重要抓手。近年來,我國消費(fèi)增速從2017年前的兩位數(shù)逐步回落,2019年增長8%。2020年受新冠肺炎疫情沖擊,社會消費(fèi)品零售總額下降3.9%,比固定資產(chǎn)投資增速低6.8個百分點(diǎn)。全面促進(jìn)消費(fèi),推動消費(fèi)回升,增強(qiáng)消費(fèi)對經(jīng)濟(jì)發(fā)展的基礎(chǔ)性作用,不僅是加快經(jīng)濟(jì)穩(wěn)定復(fù)蘇的重要途徑,也是推動構(gòu)建新發(fā)展格局的內(nèi)在要求。

需求側(cè)管理要更加重視擴(kuò)大消費(fèi)需求,加快形成與之相適應(yīng)的指標(biāo)體系、政策體系和績效評價體系。建立與消費(fèi)主導(dǎo)相適應(yīng)的統(tǒng)計(jì)體系,完善反映消費(fèi)升級的指標(biāo)體系,建立圍繞消費(fèi)的宏觀調(diào)控效果評估體系。適應(yīng)消費(fèi)變革和結(jié)構(gòu)升級的新趨勢,創(chuàng)新和豐富宏觀調(diào)控工具,注重加強(qiáng)預(yù)期管理。完善政府績效考核體系,轉(zhuǎn)向更多關(guān)注改善消費(fèi)環(huán)境、完善公共服務(wù)和促進(jìn)就業(yè)等。

五、加強(qiáng)需求側(cè)管理要更加注重制度建設(shè)

加強(qiáng)需求側(cè)管理,要在合理引導(dǎo)消費(fèi)、儲蓄、投資等方面進(jìn)行有效制度安排,建立擴(kuò)大內(nèi)需的有效制度,為形成強(qiáng)大國內(nèi)市場提供支撐。

(一)結(jié)構(gòu)性體制性因素是制約擴(kuò)大內(nèi)需的重要因素

從深層因素看,擴(kuò)大內(nèi)需還受到結(jié)構(gòu)性體制性因素制約。比如,擴(kuò)大消費(fèi)需求就受到居民收入差距擴(kuò)大和居民部門杠桿率上升的直接影響。從居民收入差距看,2019年我國居民收入基尼系數(shù)為0.465,已經(jīng)連續(xù)20年超過0.4的國際警戒線(圖4)。比較2019年全國居民收入五等份分組,高收入家庭與低收入家庭的居民人均可支配收入差距為10.4倍,與中間偏下收入家庭的差距為4.8倍(圖5)。新冠疫情進(jìn)一步拉大了居民收入差距,邊際消費(fèi)傾向更強(qiáng)的低收入群體收入增長偏慢,對擴(kuò)大消費(fèi)形成明顯制約。從居民部門杠桿率看。近年來,居民個人住房貸款快速增長,2020年在居民收入增長放緩的情況下,個人住房貸款余額仍增長14.6%。居民部門杠桿率攀升,往往伴隨著社會消費(fèi)品零售總額增速的回落,對最終消費(fèi)會形成擠出效應(yīng)。由此可見,要增強(qiáng)消費(fèi)對經(jīng)濟(jì)發(fā)展的基礎(chǔ)和引領(lǐng)作用,必須更加重視解決體制機(jī)制問題,打通堵點(diǎn)和淤點(diǎn),形成擴(kuò)大消費(fèi)的內(nèi)生動力。

(二)通過加強(qiáng)制度建設(shè)擴(kuò)大內(nèi)需的路徑

加強(qiáng)需求側(cè)管理,要針對制約國內(nèi)需求潛力釋放的結(jié)構(gòu)性體制性問題,推動需求側(cè)改革,建立擴(kuò)大內(nèi)需的有效制度,形成擴(kuò)大內(nèi)需的長效機(jī)制。

第一,推進(jìn)收入分配制度改革。收入分配是影響消費(fèi)、儲蓄、投資的重要制度性因素。要提高居民收入在國民收入分配中的比重,提高勞動報酬在初次分配中的比重。適時調(diào)整最低工資標(biāo)準(zhǔn),著力提高低收入群體收入。完善按要素分配政策制度,健全各類生產(chǎn)要素由市場決定報酬的機(jī)制,探索通過土地等要素使用權(quán)、收益權(quán)增加中低收入群體收入。完善再分配機(jī)制,加大稅收、社會保障、轉(zhuǎn)移支付等調(diào)節(jié)精準(zhǔn)度,多措并舉促進(jìn)城鄉(xiāng)居民增收,縮小收入分配差距。

第二,完善社會保障體系。社會保障具有再分配功能,對引導(dǎo)消費(fèi)、儲蓄、投資有重要作用。要健全統(tǒng)籌城鄉(xiāng)、可持續(xù)的基本養(yǎng)老保險制度、基本醫(yī)療保險制度,穩(wěn)步提高保障水平。實(shí)施企業(yè)職工基本養(yǎng)老保險基金中央調(diào)劑制度,逐步實(shí)現(xiàn)養(yǎng)老保險全國統(tǒng)籌。加大劃轉(zhuǎn)部分國有資本收益充實(shí)社保基金的力度。完善統(tǒng)一的城鄉(xiāng)居民醫(yī)保和大病保險制度,加快落實(shí)異地就醫(yī)結(jié)算制度。簡化社保參與、轉(zhuǎn)移、接續(xù)等手續(xù),加快實(shí)現(xiàn)社會保障全覆蓋。

第三,擴(kuò)大中等收入群體。中等收入群體邊際消費(fèi)傾向更高,是購房買車、教育醫(yī)療、休閑旅游等中高端商品和服務(wù)消費(fèi)的主力軍,是引領(lǐng)消費(fèi)結(jié)構(gòu)升級的中堅(jiān)力量,對于擴(kuò)大消費(fèi)有強(qiáng)大支撐作用。要以促進(jìn)低收入者進(jìn)入中等收入群體為主體戰(zhàn)場,以提高人力資本為主攻方向,以拓寬縱向發(fā)展階梯為主要途徑,擴(kuò)大中等收入群體規(guī)模,爭取用15年時間實(shí)現(xiàn)中等收入群體翻番,由現(xiàn)在4億人增加到8億人,成為擴(kuò)大消費(fèi)的主力軍。

第四,加快農(nóng)業(yè)轉(zhuǎn)移人口市民化。我國2.9億農(nóng)民工已經(jīng)占到4.2億城鎮(zhèn)就業(yè)總?cè)丝诘慕?0%,但農(nóng)民工進(jìn)城落戶仍面臨不少“玻璃門”“彈簧門”。有研究表明,如果農(nóng)民工按照城市居民消費(fèi)方式消費(fèi),人均消費(fèi)支出將增長27%。要加快戶籍制度改革,加快實(shí)現(xiàn)基本公共服務(wù)全覆蓋,加快農(nóng)業(yè)轉(zhuǎn)移人口市民化,釋放巨大的消費(fèi)潛力。

第五,堅(jiān)持“房住不炒”政策。房地產(chǎn)業(yè)影響投資和消費(fèi),事關(guān)民生和發(fā)展。要堅(jiān)持“房子是用來住的、不是用來炒的”定位,加快建立多主體供給、多渠道保障、租購并舉的住房制度,完善長租房政策,改革住房公積金制度,促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展。加強(qiáng)對房地產(chǎn)市場監(jiān)管,嚴(yán)控信貸資金過多流向房地產(chǎn)市場,降低高房價和居民高杠桿對消費(fèi)的擠出效應(yīng)。

第六,鼓勵發(fā)展新型消費(fèi)。新型消費(fèi)體現(xiàn)了消費(fèi)變革和結(jié)構(gòu)升級的方向,是引領(lǐng)消費(fèi)的重要力量。要加快培育網(wǎng)上零售、在線教育、智慧旅游、互聯(lián)網(wǎng)醫(yī)療等消費(fèi)的新業(yè)態(tài)新模式,促進(jìn)新型消費(fèi)擴(kuò)容提質(zhì)。順應(yīng)新型消費(fèi)發(fā)展趨勢,加快出臺電子商務(wù)、共享經(jīng)濟(jì)等領(lǐng)域相關(guān)配套規(guī)章制度,完善消費(fèi)者權(quán)益保護(hù)體系,構(gòu)建良好的消費(fèi)環(huán)境。

第七,鼓勵擴(kuò)大有效投資。保持投資合理增長,增加有效投資,對擴(kuò)大內(nèi)需和優(yōu)化供給結(jié)構(gòu)有重要作用。要繼續(xù)推進(jìn)一批強(qiáng)基礎(chǔ)、增功能、利長遠(yuǎn)的重大項(xiàng)目建設(shè),推動企業(yè)數(shù)字化、智能化改造和設(shè)備更新。著力提高投資效率,鼓勵擴(kuò)大民間投資,激發(fā)民間投資活力,引導(dǎo)社會資本參與新型基礎(chǔ)設(shè)施建設(shè)和新型城鎮(zhèn)化建設(shè),形成市場主導(dǎo)的投資內(nèi)生增長機(jī)制。

[參考文獻(xiàn)]

[1] 王一鳴. 深化供給側(cè)結(jié)構(gòu)性改革, 推動經(jīng)濟(jì)高質(zhì)量發(fā)展[J].全球化, 2019(02).

[2] 王一鳴. 百年大變局、高質(zhì)量發(fā)展與構(gòu)建新發(fā)展格局[J].管理世界, 2020(12).

[3] 王一鳴. 加強(qiáng)“需求側(cè)管理”的重點(diǎn)和方向[N]. 光明日報,2021-01-05(011).

The Realistic Logic and Key Tasks of Improving Demand Side Management

Wang Yiming

(China Center for International Economic Exchanges, Beijing 100045)

Abstract: Since the reform and opening up, in different stages of Chinas economic development, the balance of total supply and demand and structural matching have different characteristics, and the role and focus of DSM are also different. To improve demand-side management in the new stage, we should not only focus on short-term policy tools to achieve aggregate balance and smooth out the economic cycle, but also establish an effective system to expand domestic demand, continue to release the potential of domestic demand, and strengthen the endogenous driving force of economic development, aiming at the structural and institutional problems that constrain the release of domestic demand. During the 14th Five-Year Plan period, we should base on the strategic deployment of accelerating the construction of a new development pattern, and improve the demand-side management while adhering to the supply-side structural reform as the main line, lay stress on expanding consumer demand, and establish a long-term mechanism to expand domestic demand, so as to achieve a benign interaction between supply and demand and a higher level of dynamic balance between supply and demand

Key words: Demand Side Management; Supply-side Structural Reform; Consumer Demand; The System Construction

(收稿日期:2021-03-30? 責(zé)任編輯:羅建邦)

猜你喜歡

經(jīng)濟(jì)師(2016年10期)2016-12-03 11:09:39

科學(xué)與財富(2016年26期)2016-12-01 20:55:54

法制與社會(2016年32期)2016-12-01 15:29:38

職工法律天地·下半月(2016年9期)2016-11-30 09:59:59

時代金融(2016年27期)2016-11-25 19:20:34

人間(2016年24期)2016-11-23 15:36:04

辦公室業(yè)務(wù)(2016年9期)2016-11-23 09:35:26

理論導(dǎo)刊(2016年11期)2016-11-19 15:41:30

中國市場(2016年38期)2016-11-15 23:24:44

中國市場(2016年38期)2016-11-15 23:20:01