基于雙重差分模型的注冊制對戰略新興產業 估值溢價影響實證研究

2021-06-20 14:42:23蔣藝何文彬

海南金融 2021年5期

關鍵詞:注冊制

蔣藝 何文彬

摘? ?要:注冊制改革是我國資本市場的重要改革方向,為研究其對我國股票市場的影響,本文在分析美股注冊制改革前后股票市場變化的基礎上,以我國創業板 50 作為戰略新興產業代表,橫向對比了我國創業板50與中證500和上證指數與中證500,分別構建創業板50和中證500的雙重差分模型以及上證指數和中證500安慰劑檢驗模型,較好的剔除了市場情緒、貨幣政策等諸多因素影響,發現注冊制實施對戰略新興產業公司具有顯著的估值溢價效應和跟隨者效應。為促進我國股票市場健康發展,本文從信息披露法制建設、投資者教育和政策改革三個方面對我國股票市場的機制建設提出建議。

關鍵詞:注冊制;創業板50;雙重差分法模型;戰略新興產業

DOI:10.3969/j.issn.1003-9031.2021.05.001

中圖分類號:F830.91? ? ? ? ? ? ? 文獻標識碼:A? ? 文章編號:1003-9031(2021)05-0003-07

在全球經濟貿易鏈重塑導致經濟產業劇烈震蕩的環境下,我國穩步推動資本市場改革來加速發展我國戰略新興產業。2020年6月,我國證監會發布《創業板首次公開發行股票注冊管理辦法(試行)》,這標志著我國股票市場改革由“實驗田”進入“深水區”。創業板作為扶持我國戰略新興產業的重要組成部分,注冊制實施的效能有待探究。因此,厘清創業板注冊制實施后對戰略新興產業估值和政策帶來的市場行為,有利于加速新興產業集群化,并促進我國股票市場進一步深化改革。

一、文獻綜述

注冊制的實施,實際是解決政府和市場的關系,將定價權交到市場手中,由市場決定,進一步完善市場定價和市場出清。目前,國內研究注冊制對資本市場的影響較少。郝遠洋(2021)集中于對IPO定價機制的研究,認為注冊制對于IPO價格發現功能有促進作用;高新蕊(2019)著力于不同IPO制度下企業的估值比較,選取了我國及美國股票市場97家代表性企業構建PEG價值評估模型,認為無形資產對企業估值具有正向作用;鄧月(2020)以美國監管為比較對象,揭示了監管制度同信息披露制度和投資者保護之間的相關性,從比較法的角度闡明要監管機構與市場的精準對接,實現強有力的信息披露,以促進證券市場的改革和改善;葉海韻(2020)在滬股通機制下針對我國資本市場股票定價效率選取了收益率、市盈率、市凈率等一系列指標,通過股價信息反應模型得出市場存在市場跟隨者效應顯著加強的結論。但在我國十四五規劃和股票市場改革進入“深水區”下,國內外學者對我國創業板注冊制實施導致的相關影響研究較少。

本文以美國1993年實施注冊制以來對美股影響的特征事實為例,分析了我國注冊制對股票市場的影響機理,并通過選取創業板50、中證500及上證指數分別作為戰略新興產業、中小板及主板三個具有代表性的估值樣本指標,橫向對比分析注冊制實施后對創業板戰略新興產業、上證權重及中小板估值的影響,為我國未來繼續深化資本市場改革再入“深水區”提供理論參考和投資者價值引導提供依據,具有現實意義。

二、注冊制的特征事實與內在機理

(一)特征事實

1997年底,美國三大股市(紐約證交所、納斯達克、美國證券交易所)的上市公司數量達到8884家,創下歷史最高記錄。1998年新《證券法》實施后,當年新增IPO共計585家,退市1079家,上市公司數凈減少494家,美股上市公司數量呈現退市加速的趨勢,美國股市開始步入各年退市家數大于IPO家數的新時代。目前,我國股票市場上市公司退市數量每年極少,年退市率不足1%。2004年、2006年、2007年、2019年以及2020年五年退市超過10家,絕大部分年份不足10家,而注冊制的實施會較好解決我國“上市難、退市難”的問題。

(二)內在機理

1.降低上市門檻以解決“堰塞湖”現象,提高資本市場資源配置效率

企業在創業板上市由核準制改為注冊制,本質是行政手段轉向市場手段,是我國股票市場根本性的變革。注冊制取消股票發行的持續盈利條件,僅對材料的完整性做出要求,促進股票市場上發行融資與投資判斷的自由對接,使現階段無法盈利但擁有較高成長性的企業將獲得上市機會,突破融資瓶頸,實現融資效率提升。

2.加速資本市場優勝劣汰

注冊制的實施使企業IPO加速,上市企業公司增加,殼資源不再具備炒作價值。同時,由于IPO加速,更多優質公司和成長性企業得以上市,上市公司數量增加使盈利能力較弱的上市公司不再具備稀缺,市場加速優勝劣汰,盈利能力差的公司將不再被市場炒作追捧,加速我國資本市場退市速度,實現更好的資源配置。

3.創業板注冊制下對股票定價效率增強

有效市場假說主要說明的是市場對信息反應的效率和速度。當信息披露越完善,投資者獲取信息渠道更全面,市場的有效性越強。注冊制的核心在于加強信息披露制度,根據有效市場假說,市場定價效率有所增強。

4.噪聲交易下的跟隨者效應導致注冊制下戰略新興產業估值溢價

隨著金融市場的不斷發展,投資者的行為出現了與傳統金融學相悖的經濟現象。根據馬柯維茲的有效邊界模型,理性的投資者會遵循在相同的預期報酬率下選擇風險最小投資組合或在相同的投資風險下選擇預期報酬率最大的投資組合,以此來獲得效用最大化。但行為金融理論表明,人們在做投資決策時,并非是完全理性的。投資者會根據主觀經驗判斷和直觀感受進行投資決策,而這些決策往往帶有主觀傾向性。當市場噪音產生時,非理性會使投資者對高估值的公司產生能夠繼續上漲的錯覺,信息的傳遞使非理性投資者產生跟隨者效應,使價格偏離資產的內在價值,即出現錯誤的定價,進而產生估值溢價。

三、注冊制推動戰略新興產業估值溢價效應效果評估

鑒于可操作性,本文采用了雙重差分模型以消除主板、中小板及創業板的內生性問題,并通過假設的提出、選擇實證樣本和政策變量,構建實證模型來檢驗注冊制對戰略新興產業估值溢價的影響并得出具體的實證結論。在模型的構建上,考慮到本文中所選取的樣本均處于同一市場下的不同板塊,其區別于傳統DID模型下不同市場的政策變量檢驗。因此,通過雙重差分模型可以有效避免如市場情緒、貨幣政策變化等其他因素的影響。

(一)假設的提出

創業板注冊制是基于信息披露為核心的市場審核機制,基于以上特征事實和內在機理,本文提出假設:創業板注冊制改革對戰略新興產業估值存在顯著影響。

(二)實證樣本選擇和數據來源

本文以創業板50指數和中證500指數周收盤價作為研究樣本,并采用上證指數作為虛擬處理組。創業板注冊制改革正式開始于2020年8月27日,本文將2020年4月3日至8月27日定義為注冊制改革前時期,將2020年8月27日至2021年2月5日作為注冊制改革后時期。

創業板50指數:從創業板100只樣本股中選取交易量排名前50只組成樣本股。具體是指考察創業板指樣本股最近6個月的日均成交金額排名前50只代表性的股票組成指數樣本股,并賦予一定的權重所組成的指數,綜合反應中國創業板市場中具有代表性的戰略新興產業公司的股票表現。

中證500指數:是由中證指數有限公司開發,其樣本空間內股票是全部A股中剔除滬深300指數成份股及總市值排名前300的股票后,總市值排名靠前的500只股票組成,綜合反應中國A股市場中一批具有代表性的中小市值公司的股票價格表現。

上證指數:是上海證券交易所編制的,以上海證券交易所掛牌上市的全部股票為計算范圍,以發行量為權數綜合。納入指數計算范圍的股票稱為指數樣本股(亦稱成份股),成為樣本股的前提條件是該股票在上海證券交易所掛牌上市,樣本數據來源于東方財富Choice并通過Excel等軟件處理數據。

選取樣本時,為保證樣本的連續性和完整性,選取的以上樣本的每周指數收盤價格。采用了雙重差分模型,較好的保證了數據不受宏觀經濟因素如貨幣政策、匯率等影響且各指數在市場中同期產生變化,不存在信息缺失。

(三)模型設定與變量說明

雙重差分模型(DID)近年來多用于公共政策實施效果的定量評估,在一定程度上有效控制了其他因素的影響。但在使用前需要滿足隨機性、平行趨勢檢驗和安慰劑檢驗。注冊制改革是我國對資本市場所實施的政策性變革,同時依賴于國內實體經濟發展趨勢和國內外競爭環境,難以對其進行精準的判斷,本文認為注冊制改革符合時間發生時點的隨機性。

本文在平行趨勢檢驗和安慰劑檢驗的基礎上,將實際受到影響的創業板50作為戰略新興產業樣本代表為實驗組(處理組),而不受影響的上證指數和中證500為對照組(控制組),以注冊制在創業板的實施為政策變量。具體模型設計如下:

如表1所示,被解釋變量lnprice表示創業板50指數;解釋變量Treat表示分組虛擬變量,若指數i受政策影響,則i屬于實驗組,對應的取值為1,若指數i不受政策實施影響,則i屬于對照組,對應的取值為0;被解釋變量post為政策實施時間虛擬變量,政策實施之前post取值為0,政策實施之后post取值為1。在政策實施之前被解釋變量treat*post為分組虛擬變量與政策實施變量的交互項,其系數就反映了政策實施的凈效應,t表示第t周。

(四)實證分析和結果

1.基于對照組與實驗組的平行趨勢檢驗

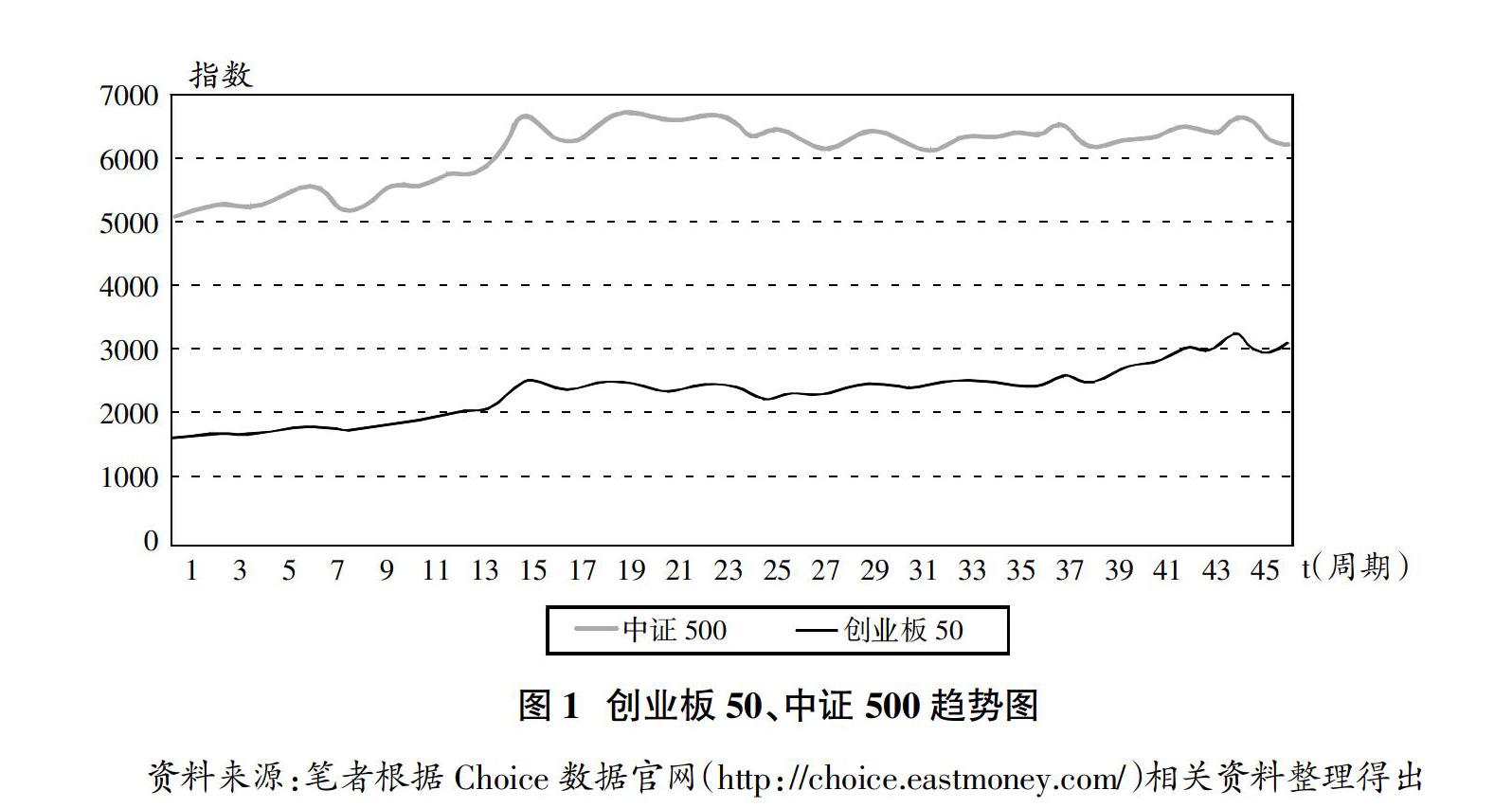

雙重差分法首先要通過平行趨勢檢驗。這個假設的含義為在沒有政策變化時,處理組和控制組的時間趨勢是一致的,即政策實施之前,本文所研究的指標變量,各指數的趨勢是平行的,實驗組和對照組的基本要保證同質,而處理組在政策變量后發生變化。本文采取的方法是繪圖法進行平行趨勢檢驗。圖1為創業板50、中證500趨勢圖,通過各期創業板50指數收盤價及中證500指數收盤價的趨勢變化來衡量與檢驗。

如圖1所示,政策實施前創業板50、中證500趨勢大體一致,而政策實施后創業板50向上趨勢更為顯著,中證500則基本保持原有水平。

2.基于構建虛擬處理組的安慰劑檢驗

本文還需采取安慰劑檢驗,其核心思想是找到虛擬處理組與原對照組并構建雙重差分模型。如果實驗組和虛擬處理組所構建的雙重差分模型,其估計量的回歸結果依然顯著,那么就說明原來的估計結果很可能出現偏誤,即被解釋變量lnprice的變動很有可能是受其他政策變動沖擊影響。因此,本文通過構建虛擬處理組,采用上證指數這一不受注冊制改革政策影響的數據作為虛擬處理組和中證500進行回歸,然后比較回歸結果是否依然顯著。如果新的結果不顯著,則說明原來的結果是穩健的;如果新的結果依然顯著,即說明虛擬處理組仍具有有效性,則原來的處理組所得結果則可能是不可靠的。本文采取了同期的上證指數作為虛擬處理組并以中證500作為對照組,進行安慰劑檢驗。

從表2可以看出,Diff-in-Diff即為treat*post交互項的回歸檢驗結果,P值為0.601,在安慰劑檢驗下統計上不顯著。

3.基于雙重差分模型下戰略新興產業的實證分析

在通過了平行趨勢檢驗后,對同期的創業板50和中證500做雙重差分模型的回歸分析,檢驗注冊制對戰略新興產業估值的影響。

從表3可以看出,Diff-in-Diff即為treat*post交互項的回歸檢驗結果,P值<0.05,因此在實驗組和處理組下政策效應顯著,且貢獻了16.5%的正凈效應,即假設成立,且安慰劑檢驗是不顯著的,因此該回歸結果是穩健的。

4.實證結論

本文從股票市場微觀角度出發,研究了注冊制對戰略新興產業估值溢價的影響,并通過平行趨勢檢驗、安慰劑檢驗和雙重差分模型,以消除內生性問題,保證結果更加準確。本文以指數同步性指標作為被解釋變量,以注冊制實施作為政策變量,選取了受政策影響的創業板50與不受政策影響的中證500指數作為處理組和控制組,采用DID模型,并通過平行趨勢檢驗和安慰劑檢驗驗證政策有效性。

根據實證結果分析,我國創業板市場注冊制改革呈現主板、中小板與代表戰略新興產業的創業板50的估值分化。注冊制對推動以創業板50為代表的戰略新興產業存在估值溢價具有16.5%的正凈效應,具體表現為改革后出現的估值創業板估值快速上移。注冊制信息披露的增強有利于提高市場的定價機制,且注冊制下的“汰弱留強”和投資者非理性的羊群效應都具有推動估值溢價效用。

四、政策建議

創業板注冊制的實施標志著我國股票市場改革進入“深水區”,是中國資本市場里程碑式的改革政策,對引領國內金融體系走向成熟、企業融資路徑多樣化、融資效率加速化具有深遠意義。注冊制的本質是將定價權交到市場和投資者手中,并加快IPO解決堰塞湖增加了上市公司的數量,進一步完善和提升我國資本市場的定價體系和競價機制。鑒于我國注冊制改革下產生的戰略新興企業估值溢價,結合國內外市場環境,為持續完善、優化我國資本市場注冊制改革并促進直接融資的健康發展,本文提出以下建議。

(一)實行市場與政策相協調,強化信息披露建設

信息披露的完善性是市場投資者愿意為估值溢價買單的原因。注冊制不等于過度市場化,監管機構應具備前瞻性、戰略性布局,在理解全球注冊制發展趨勢的基礎上,形成更符合市場主導與監管輔導的市場新格局,以完善和強化信息披露建設。

(二)投資者價值引導,避免盲目抬高估值溢價

資本市場改革逐步推進、生態持續優化、財富效應進一步顯現,但也進一步促使投資者受財富效應吸引而數量驟增。噪聲干擾所產生的市場信息放大投資者非理性情緒,導致使市場主導資本市場“汰弱留強”和跟隨者效應放大推動戰略新興企業估值偏差并產生顯著正效應。在持續性改革與充分發揮市場機制的同時,加強投資者教育機制建設,推動投資者由情緒化投資向價值型投資轉變,尋找估值的“錨”,從而引導投資者形成自我定價機制,形成理性預期和市場行為約束,降低市場噪音干擾,進一步降低跟隨者效應以降低戰略新興產業與非注冊制公司估值結構分化。

(三)加快實行全方位政策性變革,探索形成符合我國國情的注冊制框架

核準制向注冊制的趨勢不可逆,其背后是我國資本市場直接融資與間接融資的結構性轉變。一方面,政府基于科創板實驗田步入創業板改革深水區的戰略部署,應加快推進主板注冊制改革可以全面提升資本市場定價效率。另一方面,注冊制沒有統一公式,要探索和形成符合符合我國國情的制度框架。證監會、交易所、中介機構、投資者監管應改進各領域各環節的監管,注冊制改革以籌融資、優化市場結構為核心目的,全方位推進我國股票市場上市、退市、再融資等關鍵制度創新改革,從而降低由于單邊創業板實施注冊制和市場內在機制的不完善帶來的稀缺性,更好解決創業板50為代表的戰略新興企業估值溢價的問題。■

(責任編輯:夏凡)

參考文獻:

[1]鄧月.對于注冊制監管制度的研究[D].北京:中國政法大學,2021.

[2]王倩倩.注冊制信息披露“重大性”標準研究[D].上海:華東政法大學,2020.

[3]張來茜.注冊制背景下科創板差異化信息披露研究[D].上海:華東政法大學,2020.

[4]周俊召.論注冊制改革背景下我國欺詐發行股票、債券罪的完善[D].濟南:山東大學,2020.

[5]車怡.注冊制下商標注冊環節的使用意圖研究[D].北京:外交學院,2020.

[6]潘凌云.融券賣空對資本市場定價效率的影響研究[D].長春:吉林大學,2020.

[7]郝遠洋.注冊制改革對股票市場價格發現功能的影響研究——探析進一步完善IPO定價機制[J].價格理論與實踐,2020(8):96-99.

[8]葉海韻.“滬港通”對我國資本市場股票定價效率的影響研究[D].蚌埠:安徽財經大學,2020.

[9]邢蓮蓮.融資融券業務對我國股票特質波動率的影響分析[D].蘇州:蘇州大學,2020.

[10]冒純純.定向增發對A股上市公司經營業績的影響研究[D].蘇州:蘇州大學,2020.

[11]王震.股票投資者羊群行為研究[D].蘭州:蘭州財經大學,2019.

猜你喜歡

大經貿(2016年11期)2017-01-06 21:41:45

商情(2016年43期)2016-12-23 13:22:44

對外經貿(2016年9期)2016-12-13 05:01:29

現代法學(2016年6期)2016-12-08 17:20:06

合作經濟與科技(2016年24期)2016-12-07 02:18:09

現代企業文化·理論版(2016年14期)2016-10-21 10:18:12

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年26期)2016-08-10 22:02:57

財稅月刊(2016年2期)2016-05-17 21:26:36

財稅月刊(2016年2期)2016-05-17 21:25:12