政府會計制度對高校固定資產(chǎn)后續(xù)計量的影響

2021-06-22 05:25:58楊一君

經(jīng)濟(jì)研究導(dǎo)刊 2021年15期

關(guān)鍵詞:固定資產(chǎn)高校

摘 要:自2019年1月1日以來,《政府會計制度——行政事業(yè)單位會計科目和報表》(財會〔2017〕25號)的全面實施對高校固定資產(chǎn)的后續(xù)計量有著重要影響。新制度下,高校采用以收付實現(xiàn)制與權(quán)責(zé)發(fā)生制并軌的會計核算基礎(chǔ),預(yù)算會計與財務(wù)會計并行的平行記賬模式,并一改原“虛提”固定資產(chǎn)折舊為“實提”折舊的會計政策。在新制度的影響下,高校固定資產(chǎn)的后續(xù)計量也發(fā)生了重要變化。根據(jù)高校固定資產(chǎn)受政府會計制度的影響程度,分析《政府會計制度》與《高等學(xué)校會計制度》下高校固定資產(chǎn)后續(xù)計量的主要變化,探討新制度下高校固定資產(chǎn)后續(xù)計量實務(wù)操作中可能存在的問題并給出合理化建議,以期為規(guī)范與完善高校固定資產(chǎn)的核算管理流程提供參考。

關(guān)鍵詞:政府會計制度;高校;固定資產(chǎn);后續(xù)計量

中圖分類號:G647.5 ? ? ? ?文獻(xiàn)標(biāo)志碼:A ? ? ?文章編號:1673-291X(2021)15-0084-03

2019年1月1日,隨著政府會計制度在我國事業(yè)單位的全面實施,高校固定資產(chǎn)的會計核算發(fā)生了重大變化,尤其對固定資產(chǎn)的后續(xù)計量產(chǎn)生了重要影響。為確保新制度能順利推進(jìn),高校對處于長期不提折舊的固定資產(chǎn)需要展開全面清查,其中如何準(zhǔn)確計量資產(chǎn)價值、如何選擇折舊方案以提高國有資產(chǎn)使用效率,是高校面臨的首要問題。

一、政府會計制度下高校固定資產(chǎn)后續(xù)計量的主要變化

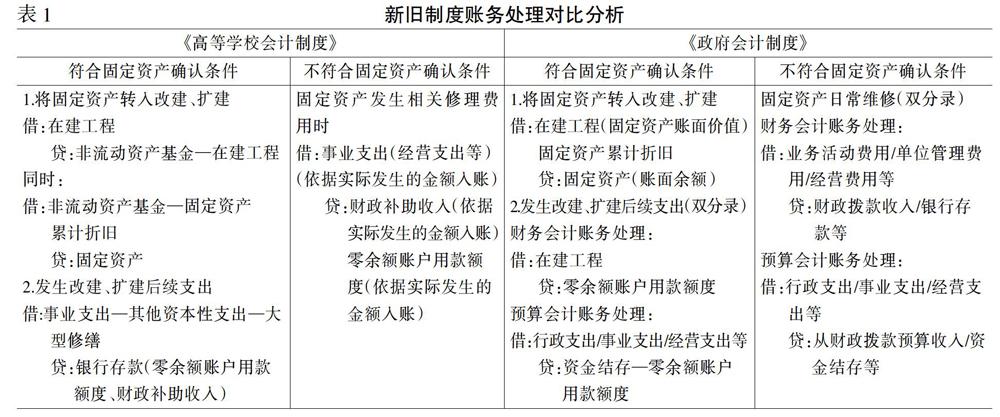

(一)固定資產(chǎn)后續(xù)計量的賬務(wù)處理差異

固定資產(chǎn)的后續(xù)計量主要包括后續(xù)支出和計提折舊。后續(xù)支出包括改建、擴(kuò)建支出和日常維修等支出。將高校固定資產(chǎn)轉(zhuǎn)入改建、擴(kuò)建時,如果符合固定資產(chǎn)確認(rèn)條件,新制度規(guī)定將“固定資產(chǎn)”賬面余額轉(zhuǎn)入“在建工程”科目,沒有非流動資產(chǎn)基金的增減變化。按照固定資產(chǎn)的賬面價值,借記“在建工程”科目,按照固定資產(chǎn)已計提折舊,沖減“固定資產(chǎn)累計折舊”科目,按照固定資產(chǎn)的賬面余額,沖減本科目。當(dāng)高校固定資產(chǎn)發(fā)生改建、擴(kuò)建等后續(xù)支出時,新制度規(guī)定需編寫雙分錄,其中預(yù)算分錄為借記“行政支出/事業(yè)支出/經(jīng)營支出”等科目,貸記“資金結(jié)存—零余額賬戶用款額度”科目。固定資產(chǎn)改建、擴(kuò)建等完成交付使用時,新制度規(guī)定直接將“在建工程”賬面余額轉(zhuǎn)入“固定資產(chǎn)”科目。如果不符合固定資產(chǎn)確認(rèn)條件,如固定資產(chǎn)發(fā)生日常相關(guān)的維修費用支出時,則按新制度規(guī)定需編寫雙分錄,其中預(yù)算分錄為借記“行政支出/事業(yè)支出、經(jīng)營支出”等科目,貸記“從財政撥款預(yù)算收入、資金結(jié)存”等科目[1]如表1所示。

(二)固定資產(chǎn)折舊確認(rèn)差異

《高等學(xué)校會計制度》中固定資產(chǎn)計提折舊是通過表1非流動基金進(jìn)行沖抵,這種方式雖然在一定程度上能夠反映固定資產(chǎn)的賬面價值,但沒有新制度中固定資產(chǎn)折舊額直接沖抵其賬面價值精確,新制度的實施為日后固定資產(chǎn)核算與管理做到“賬實相符”“賬賬相符”打下堅實的基礎(chǔ)。

(三)固定資產(chǎn)計提折舊時間點差異

舊制度中規(guī)定當(dāng)月取得的固定資產(chǎn),當(dāng)月不計提折舊,不用進(jìn)行賬務(wù)處理,從取得月的下個月開始計提折舊;當(dāng)月減少的固定資產(chǎn),當(dāng)月繼續(xù)計提折舊,從取得的下月起不再計提折舊。而新制度規(guī)定當(dāng)月新增的固定資產(chǎn),從取得之月起計提折舊,而當(dāng)月減少的固定資產(chǎn),從減少之月起不計提折舊,不進(jìn)行賬務(wù)處理[2]。

(四)科目名稱及核算范圍差異

《高等學(xué)校會計制度》中固定資產(chǎn)計提折舊時,科目名稱為“累計折舊”,核算內(nèi)容包含:固定資產(chǎn)、公共基礎(chǔ)設(shè)施及保障性住房所計提的折舊。而新制度中將原科目名稱調(diào)整為“固定資產(chǎn)累計折舊”“公共基礎(chǔ)設(shè)施累計折舊”及“保障性住房累計折舊”。這意味著如果2019年1月1日以前高校固定資產(chǎn)的“累計折舊”科目中包含了公共基礎(chǔ)設(shè)施和保障性住房所計提的折舊,在2019年1月1日以后應(yīng)將屬于公共基礎(chǔ)設(shè)施、保障性住房的累計折舊部分分別轉(zhuǎn)入新制度下“公共基礎(chǔ)設(shè)施累計折舊”和“保障性住房累計折舊”科目[3]。

二、新政府會計制度下高校固定資產(chǎn)后續(xù)計量存在的問題

(一)固定資產(chǎn)折舊方法簡單

新制度規(guī)定高校固定資產(chǎn)計提折舊一般采用年限平均法或工作量法,但在確定固定資產(chǎn)折舊方法時,應(yīng)當(dāng)考慮與固定資產(chǎn)相關(guān)的服務(wù)潛力或者經(jīng)濟(jì)利益的預(yù)期實現(xiàn)方式[4]。對于一些專用設(shè)備,比如科研設(shè)備等,其技術(shù)更新?lián)Q代快,服務(wù)潛力在前期消耗較大,在后期消耗較少,如果用年限平均法或者工作量法計提折舊,則不能準(zhǔn)確反映固定資產(chǎn)凈值,應(yīng)該在使用前期多提折舊,后期少提折舊,從而相對加速計提折舊。

(二)以前年度固定資產(chǎn)折舊的補(bǔ)提

理論上,舊制度對固定資產(chǎn)計提折舊采用的方式是按月“虛提”,即通過沖抵非流動資產(chǎn)基金——固定基金進(jìn)行“虛提”折舊計入“非流動資產(chǎn)基金——固定資產(chǎn)”科目。而新制度下高校固定資產(chǎn)采用“實提”折舊的方式?jīng)_抵固定資產(chǎn)成本[5]。這就要求高校要將2019年1月1日以前購入、未到使用年限且尚可使用的固定資產(chǎn)進(jìn)行盤點摸底并進(jìn)行補(bǔ)提折舊。雖然原高校會計制度已明確要求對固定資產(chǎn)計提折舊,但由于高校固定資產(chǎn)數(shù)量繁多類型復(fù)雜,其核算與管理很難有效執(zhí)行,所以一般情況下高校都沒有計提折舊。

(三)難以推進(jìn)資產(chǎn)全面清查工作

由于高校需要清查截至2018年底的所有資產(chǎn)狀況,國資處在開展清查工作時也遇到了一定的困難,如有些資產(chǎn)“有賬無物”,資產(chǎn)早已不存在,或者有些資產(chǎn)“有物無賬”,資產(chǎn)會計信息丟失,還有一些資產(chǎn)信息在財務(wù)系統(tǒng)和資產(chǎn)管理系統(tǒng)中數(shù)據(jù)信息不統(tǒng)一,其結(jié)果也不能做到完全的“賬實相符”。

三、新政府會計制度下高校固定資產(chǎn)后續(xù)計量完善的建議

(一)完善高校固定資產(chǎn)折舊方法

新制度全面實施以來,高校計提固定資產(chǎn)折舊方法一直沿用年限平均法或者工作量法,其優(yōu)點在于操作簡單方便,對于房屋建筑物、家具用具、通用設(shè)備等尤其適用。但對于專用設(shè)備,如科研設(shè)備等,其技術(shù)更新?lián)Q代快,服務(wù)潛力在前期消耗較大,在后期消耗較少,適合采用雙倍余額遞減法或者年數(shù)總和法。文物和陳列品、圖書檔案不計提折舊如表2所示。

(二)開展以前年度固定資產(chǎn)折舊補(bǔ)提工作

高校固定資產(chǎn)數(shù)量繁多類型復(fù)雜,涉及資產(chǎn)管理部門、資產(chǎn)使用部門、資金管理部門、資產(chǎn)管理人員、使用人以及財務(wù)部門,部門之間缺乏溝通協(xié)作,對固定資產(chǎn)缺乏有效管理,這使得以前年度固定資產(chǎn)計提折舊基數(shù)很難做到精確與全面,給補(bǔ)提工作造成了一定的困難。要化解這種局面,首先,應(yīng)該讓資產(chǎn)使用部門做好固定資產(chǎn)登記工作,做到“賬實相符”,再與學(xué)校資產(chǎn)管理部門對接,與國資部門固定資產(chǎn)管理系統(tǒng)中的本部門固定資產(chǎn)信息核對,做到“賬賬相符”。然后,國資部門與財務(wù)部門對接,做好固定資產(chǎn)信息傳遞與共享工作,并由國資部門做好以前年度固定資產(chǎn)折舊數(shù)據(jù)。最后,財務(wù)部門根據(jù)國資部門提供的固定資產(chǎn)折舊數(shù)據(jù),做好高校固定資產(chǎn)的補(bǔ)提折舊工作。

(三)完善高校固定資產(chǎn)規(guī)范管理流程

固定資產(chǎn)在其入賬、計提折舊、部門調(diào)撥使用及處置時都要按照高校資產(chǎn)管理規(guī)范進(jìn)行。第一,固定資產(chǎn)需要經(jīng)辦人在資產(chǎn)管理部門辦理資產(chǎn)登記手續(xù),生成資產(chǎn)驗收入庫單,一式三份,資產(chǎn)管理部門、使用部門、財務(wù)處各一份。財務(wù)部門收到經(jīng)辦人提供的資產(chǎn)驗收入庫單且符合經(jīng)濟(jì)業(yè)務(wù)審批流程后做資產(chǎn)入賬處理,在月底由財務(wù)部門將本月新增資產(chǎn)和資產(chǎn)管理部門進(jìn)行核對,查漏補(bǔ)缺,發(fā)現(xiàn)問題。第二,固定資產(chǎn)按月計提折舊額。資產(chǎn)管理部門通過相關(guān)高校資產(chǎn)管理軟件按月生成資產(chǎn)折舊數(shù)據(jù),財務(wù)人員接收到折舊數(shù)據(jù)后做賬務(wù)處理。第三,固定資產(chǎn)部門調(diào)撥。固定資產(chǎn)需要從A部門調(diào)撥到B部門使用時,需要經(jīng)辦人到資產(chǎn)管理部門辦理資產(chǎn)調(diào)撥申請,生成資產(chǎn)調(diào)撥申請單,由經(jīng)辦人送至財務(wù)處,財務(wù)人員審核無誤后做賬務(wù)處理,在月末和資產(chǎn)管理部門核對資產(chǎn)信息。第四,固定資產(chǎn)的處置。經(jīng)辦人通過資產(chǎn)管理部門辦理固定資產(chǎn)處置申請,經(jīng)固定資產(chǎn)管理人員審核無誤后提交給財務(wù)處,財務(wù)人員審核后做賬務(wù)處理。

綜上所述,政府會計制度的實施對固定資產(chǎn)的后續(xù)計量尤其是對固定資產(chǎn)的折舊有著重要影響,從折舊計提基數(shù)的確定到折舊方法的選擇及最后的賬務(wù)處理,都需要資產(chǎn)管理部門與財務(wù)部門共同努力,做好以前年度固定資產(chǎn)折舊的補(bǔ)提工作,根據(jù)不同資產(chǎn)類別選擇適用折舊方法,為固定資產(chǎn)的準(zhǔn)確后續(xù)計量、提高國有資產(chǎn)使用效率、真正做到“賬賬相符”打下堅實的基礎(chǔ)。

參考文獻(xiàn):

[1] ?趙海俠.事業(yè)單位固定資產(chǎn)核算探析——基于新政府會計制度與事業(yè)單位會計制度比較[J].財會通訊,2019,(9).

[2] ?賈曉佳.新政府會計制度實施對高校固定資產(chǎn)核算的影響[J].行政事業(yè)資產(chǎn)與財務(wù),2019,(17).

[3] ?肖敏.芻議政府會計制度下高等學(xué)校固定資產(chǎn)核算變革[J].行政事業(yè)資產(chǎn)與財務(wù),2018,(17).

[4] ?盧琎.政府會計制度下X高校固定資產(chǎn)計提折舊的應(yīng)用研究[D].太原:山西大學(xué),2018.

[5] ?王玲.政府會計制度下高校固定資產(chǎn)核算管理的探討[J].財會學(xué)習(xí),2019,(11).

收稿日期:2020-08-07

作者簡介:楊一君(1988-),女,湖北武漢人,會計師,碩士,從事會計學(xué)研究。

猜你喜歡

商業(yè)會計(2016年15期)2016-10-21 08:37:56

經(jīng)營者(2016年12期)2016-10-21 08:34:59

經(jīng)營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現(xiàn)代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學(xué)教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49