城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性 區(qū)域差異及其影響因素分析

2021-07-11 08:19:21段小萍高誠

金融發(fā)展研究 2021年5期

關(guān)鍵詞:影響因素

段小萍 高誠

摘? ?要:財(cái)務(wù)可持續(xù)性是養(yǎng)老保險(xiǎn)制度健康穩(wěn)定發(fā)展的重要物質(zhì)保障,保證養(yǎng)老保險(xiǎn)體系長(zhǎng)期有效運(yùn)轉(zhuǎn)以及區(qū)域均衡發(fā)展是我國(guó)社會(huì)保障面臨的嚴(yán)峻任務(wù)。本文使用2012—2019年中國(guó)(除港澳臺(tái)地區(qū))31個(gè)省(市、自治區(qū))的面板數(shù)據(jù),以城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支比度量財(cái)務(wù)可持續(xù)發(fā)展能力,應(yīng)用泰爾指數(shù)法度量我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的區(qū)域差異,并運(yùn)用面板模型來探討城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)發(fā)展的影響因素。結(jié)果表明:我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性較低且存在區(qū)域差異,經(jīng)濟(jì)發(fā)展水平、覆蓋面、養(yǎng)老負(fù)擔(dān)、居民收入、養(yǎng)老金替代率和基金率是影響城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支比的主要因素,這些因素在東、中、西部的影響程度存在差異。基于研究結(jié)果,本文從統(tǒng)籌層次、激勵(lì)機(jī)制、人口結(jié)構(gòu)及差異化策略組合等方面提出了相應(yīng)的對(duì)策建議。

關(guān)鍵詞:養(yǎng)老保險(xiǎn);可持續(xù)性;影響因素;區(qū)域差異

中圖分類號(hào):F832.1? 文獻(xiàn)標(biāo)識(shí)碼:A? 文章編號(hào):1674-2265(2021)05-0059-09

DOI:10.19647/j.cnki.37-1462/f.2021.05.009

一、引言及文獻(xiàn)綜述

黨的十九大報(bào)告指出,按照兜底線、織密網(wǎng)、建機(jī)制的要求,全面建成覆蓋全民、城鄉(xiāng)統(tǒng)籌、權(quán)責(zé)清晰、保障適度、可持續(xù)的多層次社會(huì)保障體系。作為整個(gè)社會(huì)保障體系的核心和基礎(chǔ),養(yǎng)老保險(xiǎn)的發(fā)展與完善關(guān)鍵在于財(cái)務(wù)方面的可持續(xù)性。在我國(guó),城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)(以下簡(jiǎn)稱城鄉(xiāng)居民養(yǎng)老保險(xiǎn))作為養(yǎng)老保險(xiǎn)體系的核心部分,源于2009年試點(diǎn)的新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)和2011年試點(diǎn)的城鎮(zhèn)居民社會(huì)養(yǎng)老保險(xiǎn)。2014年,國(guó)務(wù)院頒布《關(guān)于建立統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度的意見》(國(guó)發(fā)[2014]8號(hào)),標(biāo)志著我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)制度的統(tǒng)一。然而,養(yǎng)老保險(xiǎn)制度的推廣面臨著巨大的養(yǎng)老負(fù)擔(dān)。張向達(dá)和張聲慧(2017)[1]對(duì)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的長(zhǎng)期財(cái)務(wù)狀況進(jìn)行了預(yù)測(cè),得出城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的年度收支平衡將在25年內(nèi)被打破,而養(yǎng)老保險(xiǎn)基金累計(jì)結(jié)余也會(huì)在30年內(nèi)消耗殆盡。與此同時(shí),由于我國(guó)區(qū)域經(jīng)濟(jì)發(fā)展不平衡、老齡化程度差異大,各地區(qū)養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展能力存在差異化。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)整理得出,我國(guó)2019年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金當(dāng)期收支比值最高地區(qū)(海南)是最低地區(qū)(浙江)的近兩倍,東部發(fā)達(dá)地區(qū)養(yǎng)老保險(xiǎn)基金累計(jì)結(jié)余率(當(dāng)期累計(jì)結(jié)余額與當(dāng)期支出比值)更是遠(yuǎn)遠(yuǎn)小于西部欠發(fā)達(dá)地區(qū)。公平是養(yǎng)老保險(xiǎn)制度可持續(xù)發(fā)展的重要體現(xiàn),研究城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的區(qū)域差異及其影響因素,有助于政府盡快實(shí)現(xiàn)全國(guó)統(tǒng)籌、保障貧困地區(qū)老年人口生活水平,促進(jìn)養(yǎng)老保險(xiǎn)制度穩(wěn)健發(fā)展。

從全球范圍來看,各國(guó)養(yǎng)老保險(xiǎn)都面臨著可持續(xù)發(fā)展的考驗(yàn)。世界銀行(1994)[2]的研究報(bào)告指出,預(yù)期壽命的增加和生育率的下降引起的人口快速變化意味著老年人與年輕人的比例正在迅速提高,在這種日益增長(zhǎng)的人口負(fù)擔(dān)下,政府支持的養(yǎng)老金體系將難以維系,面對(duì)嚴(yán)峻的人口老齡化趨勢(shì)與巨大的財(cái)務(wù)負(fù)擔(dān),養(yǎng)老保險(xiǎn)改革的目標(biāo)是要解決未來的養(yǎng)老保險(xiǎn)基金缺口,建立可持續(xù)的、穩(wěn)健的、抗風(fēng)險(xiǎn)的養(yǎng)老保障體系。Aaron(2010)[3]以法國(guó)、德國(guó)等10個(gè)歐洲國(guó)家為例,建立了評(píng)價(jià)養(yǎng)老保險(xiǎn)制度改革可持續(xù)性的綜合框架體系,認(rèn)為研究養(yǎng)老保險(xiǎn)可持續(xù)性具有極其重要的意義。在可持續(xù)性影響因素方面, Elize Van Zyl(2003)[4]認(rèn)為,養(yǎng)老金制度的可持續(xù)性會(huì)受到經(jīng)濟(jì)發(fā)展、管理水平及人口結(jié)構(gòu)等因素的影響,養(yǎng)老金制度不能單靠政府的財(cái)政支持,人口老齡化的加劇會(huì)極大提高財(cái)政收不抵支的可能性;Blake和Mayhew(2006)[5]通過研究指出,人口老齡化與社會(huì)養(yǎng)老保險(xiǎn)基金可持續(xù)發(fā)展能力息息相關(guān),政府可采取推動(dòng)經(jīng)濟(jì)發(fā)展、提高生育率、延遲退休年齡等措施來增強(qiáng)社會(huì)養(yǎng)老保險(xiǎn)基金支付能力。

目前國(guó)內(nèi)養(yǎng)老保險(xiǎn)可持續(xù)研究主要分為兩類:一是測(cè)算其隱性債務(wù)或財(cái)務(wù)可持續(xù)性。如賈康等(2007)[6]通過測(cè)算隱性債務(wù),認(rèn)為提高退休年齡在一定程度上具有減少養(yǎng)老金支出、降低隱性債務(wù)的作用,有利于增加制度的可持續(xù)性;劉學(xué)良(2014)[7]通過建立養(yǎng)老保險(xiǎn)精算評(píng)估模型,測(cè)算我國(guó)居民未來養(yǎng)老保險(xiǎn)基金收支缺口和政府養(yǎng)老支付負(fù)擔(dān),得出如果按照現(xiàn)行養(yǎng)老制度進(jìn)行下去,未來我國(guó)養(yǎng)老金缺口會(huì)因人口老齡化加速而逐步擴(kuò)大。二是研究其可持續(xù)性影響因素和對(duì)策。邱長(zhǎng)溶等(2004)[8]利用因子分析模糊綜合評(píng)價(jià)方法對(duì)我國(guó)養(yǎng)老保險(xiǎn)狀況進(jìn)行分析,指出影響我國(guó)養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展的主要因素有基金管理、行政管理和代際失衡;馮經(jīng)綸和鄭春榮(2019)[9]基于宏觀視角探討了影響基本養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展的四個(gè)維度,并認(rèn)為養(yǎng)老保險(xiǎn)的可持續(xù)發(fā)展應(yīng)當(dāng)在人口、經(jīng)濟(jì)、社會(huì)全方位協(xié)調(diào)下進(jìn)行。針對(duì)養(yǎng)老保險(xiǎn)的區(qū)域差異分析,我國(guó)學(xué)者的研究多聚焦于保障水平、參保率等方面。劉桂蓮(2015)[10]運(yùn)用主成分分析法分析我國(guó)各地區(qū)城鄉(xiāng)養(yǎng)老保險(xiǎn)水平,得出東部地區(qū)保障水平高于西部地區(qū),但兩者間差距在逐漸縮小,其中,西部地區(qū)內(nèi)部存在顯著差異;蔡小慎和曲卉竹(2014)[11]基于面板數(shù)據(jù)研究東、中、西部地區(qū)參保率影響因素及其區(qū)域差異,分析得出老年撫養(yǎng)比對(duì)農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)參保率影響最大;陳迪紅和孫福偉(2019)[12]通過構(gòu)建基尼系數(shù)等指標(biāo)衡量城鎮(zhèn)居民養(yǎng)老保險(xiǎn)替代率區(qū)域差異,得出我國(guó)城鎮(zhèn)居民養(yǎng)老保險(xiǎn)替代率處于較低水平且區(qū)域差異顯著。

從現(xiàn)有文獻(xiàn)來看,國(guó)內(nèi)外學(xué)者對(duì)于養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展研究的側(cè)重點(diǎn)和評(píng)價(jià)依據(jù)有所不同,國(guó)外學(xué)者研究側(cè)重于養(yǎng)老保險(xiǎn)基金影響因素和運(yùn)行效果方面,國(guó)內(nèi)學(xué)者研究則多偏好于收支缺口和影響因素等方面。總體來看,由于我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)建立歷史較短且體量偏小,研究對(duì)象大多為城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)或者新農(nóng)保等。與此同時(shí),現(xiàn)有文獻(xiàn)雖對(duì)我國(guó)養(yǎng)老保險(xiǎn)區(qū)域差異展開了相關(guān)研究,但大部分集中于覆蓋面、保障水平等方面,對(duì)財(cái)務(wù)可持續(xù)性區(qū)域差異研究較少。本文在現(xiàn)有研究基礎(chǔ)上,結(jié)合我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)發(fā)展情況,以理論分析為出發(fā)點(diǎn),通過實(shí)證研究來探討我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性區(qū)域差異及其影響因素,以期為我國(guó)養(yǎng)老保障改革提供深層次科學(xué)依據(jù)和決策參考。

二、城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性區(qū)域差異分析

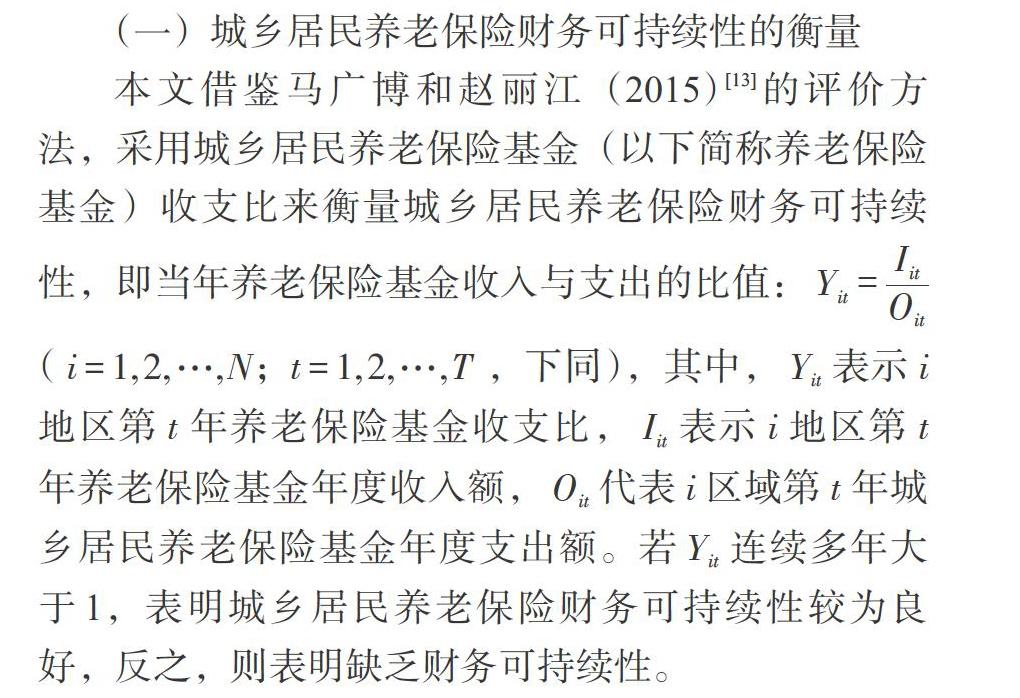

(一)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的衡量

本文借鑒馬廣博和趙麗江(2015)[13]的評(píng)價(jià)方法,采用城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金(以下簡(jiǎn)稱養(yǎng)老保險(xiǎn)基金)收支比來衡量城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性,即當(dāng)年養(yǎng)老保險(xiǎn)基金收入與支出的比值:[Yit=IitOit]([i=1,2,…,N;t=1,2,…,T],下同),其中,[Yit]表示[i]地區(qū)第[t]年養(yǎng)老保險(xiǎn)基金收支比,[Iit]表示[i]地區(qū)第[t]年養(yǎng)老保險(xiǎn)基金年度收入額,[Oit]代表[i]區(qū)域第[t]年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金年度支出額。若[Yit]連續(xù)多年大于1,表明城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性較為良好,反之,則表明缺乏財(cái)務(wù)可持續(xù)性。

(二)研究方法與數(shù)據(jù)來源

1. 研究方法。針對(duì)區(qū)域差異衡量指標(biāo),目前國(guó)際上較為成熟的指標(biāo)有極值與極差、變異系數(shù)、區(qū)域基尼系數(shù)、泰爾指數(shù)、廣義熵指數(shù)等(魯於和楊翠迎,2018)[14]。對(duì)于養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性區(qū)域差異的衡量,既要考慮到全國(guó)整體的絕對(duì)差異,也要關(guān)注到我國(guó)各區(qū)域間的相對(duì)差異。泰爾指數(shù)法在研究總體差異的基礎(chǔ)上,可通過分解公式得出組間差異和組內(nèi)差異,相比較于其他方法能更好地處理差異的細(xì)節(jié)。故本文選取泰爾指數(shù)作為衡量指標(biāo),將我國(guó)分為東、中、西部三個(gè)地區(qū),研究城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性整體差異以及各區(qū)域間、區(qū)域內(nèi)各省份的差異,并進(jìn)一步分析組間差異與組內(nèi)差異對(duì)整體差異的貢獻(xiàn)度。泰爾指數(shù)分解公式為:[T=Tb+Tw],具體計(jì)算公式如下:

[T=ji(YijY)ln(YijYNijN)]? ?(1)

[Tw=i(YiY)Twi=ij(YiY)(YijYi)ln(YijYNijN)]? (2)

[Tb=i(YiY)ln(YiYNiN)]? (3)

[Twi=j(YijYi)ln(YijYiNijNi)]? (4)

其中,[T]為整體泰爾指數(shù),[Tb]與[Tw]分別為組間差異與組內(nèi)差異,[Twi]為各個(gè)區(qū)域內(nèi)的泰爾指數(shù)。各公式中,[i] 分別代表我國(guó)東、中、西部三個(gè)地理區(qū)域,[j]代表地理區(qū)域內(nèi)各省份;[Y]、[Yi]、[Yij]分別表示全國(guó)、某區(qū)域、某區(qū)域內(nèi)某個(gè)省份的養(yǎng)老保險(xiǎn)基金收支比;[N]、[Ni]、[Nij]則分別表示全國(guó)、某區(qū)域、某區(qū)域內(nèi)某個(gè)省份的城鄉(xiāng)居民養(yǎng)老保險(xiǎn)參保人數(shù)。

為進(jìn)行組間貢獻(xiàn)率([Wb])和組內(nèi)貢獻(xiàn)率([Ww])分析,本文將組間貢獻(xiàn)率([Wb])定義為組間差異對(duì)總體差異的貢獻(xiàn)程度,組內(nèi)貢獻(xiàn)率([Ww])定義為組內(nèi)差異對(duì)總體差異的貢獻(xiàn)程度,其計(jì)算公式為:

[Wb=TbT? ? ? ? ? ?Ww=TwT]? ?(5)

2. 數(shù)據(jù)來源。本文將我國(guó)大陸地區(qū)31個(gè)省級(jí)行政區(qū)分為東、中、西部三個(gè)區(qū)域,其中東部區(qū)域包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、海南、遼寧;中部區(qū)域包括山西、安徽、江西、河南、湖北、湖南、吉林、黑龍江;西部區(qū)域包括內(nèi)蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆。本文各省(市、自治區(qū))城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支比指標(biāo)與參保人數(shù)數(shù)據(jù)來源于2012—2019年《中國(guó)統(tǒng)計(jì)年鑒》。

(三)區(qū)域差異測(cè)度

1. 單截面數(shù)據(jù)分析。為探究當(dāng)期城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性區(qū)域差異現(xiàn)狀,本文將2019年各省(市、自治區(qū))養(yǎng)老保險(xiǎn)基金收支比樣本數(shù)據(jù)與其歷年均值進(jìn)行對(duì)比研究(見圖1)。

由圖1可知,2019年我國(guó)各省(市、自治區(qū))養(yǎng)老保險(xiǎn)基金收支比差異較為明顯,最高省份為海南省,養(yǎng)老保險(xiǎn)基金收支比為2;最低省份為浙江省,養(yǎng)老保險(xiǎn)基金收支比只有1.06,表示當(dāng)年收支基本相抵,當(dāng)期并未累積太多養(yǎng)老保險(xiǎn)基金結(jié)余。絕大多數(shù)省份養(yǎng)老保險(xiǎn)基金收支比處于1—1.5之間,且不存在當(dāng)年入不敷出的省份,表明目前我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性較為良好。但2019年絕大部分地區(qū)養(yǎng)老保險(xiǎn)基金收支比均小于歷年收支比均值,表明我國(guó)絕大部分省份城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性已呈現(xiàn)下降趨勢(shì)。

2. 泰爾指數(shù)法測(cè)度區(qū)域差異分析。根據(jù)上文對(duì)我國(guó)地理區(qū)域的劃分,以及泰爾指數(shù)的測(cè)算和分解公式得出2012—2019年我國(guó)整體及三大區(qū)域的養(yǎng)老保險(xiǎn)基金收支比的總體、各區(qū)域、組間、組內(nèi)泰爾指數(shù)及其趨勢(shì)圖(見圖2)。

由圖2可知,2012—2019年泰爾指數(shù)(T)總體呈現(xiàn)波動(dòng)下降趨勢(shì),其在2013年達(dá)到最大值0.5726,隨后下降到2015年0.4874,降幅約為7.3%。2013年,我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)全覆蓋工作剛剛啟動(dòng),各地區(qū)養(yǎng)老保險(xiǎn)情況存在較大差異,如天津市養(yǎng)老保險(xiǎn)基金收支比約為江西省的3倍,隨著2014年全國(guó)實(shí)行統(tǒng)一的城鄉(xiāng)居民養(yǎng)老保險(xiǎn)制度,城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性差異也在逐漸減小。2015—2016年泰爾指數(shù)突變上漲,表明差異在這段時(shí)期內(nèi)擴(kuò)大,可能與這段時(shí)期部分地區(qū)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收入降低有關(guān),如2016年河北、黑龍江、遼寧、河南、廣東等超過11個(gè)省份收入出現(xiàn)負(fù)增長(zhǎng),黑龍江省甚至還出現(xiàn)收不抵支(根據(jù)2017年《中國(guó)統(tǒng)計(jì)年鑒》數(shù)據(jù)顯示,2016年黑龍江省城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收入約為24.4億元,當(dāng)期支出約為26.2億元)。隨后,2016—2019年泰爾指數(shù)延續(xù)下降趨勢(shì)。組內(nèi)泰爾指數(shù)(Tw)在2012—2013年、2015—2016年上升,在2013年達(dá)到最高值0.5282后,整體下降至2019年最低值0.4376,期間降幅約為17%。組間泰爾指數(shù)(Tb)同組內(nèi)泰爾指數(shù)趨勢(shì)大體相同,由2013年最高值0.0444下降到2019年的0.029,期間降幅約為35%。這表明隨著我國(guó)養(yǎng)老政策不斷調(diào)整與完善,城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性總體、地區(qū)間以及地區(qū)內(nèi)差異在逐步減小。

比較各大區(qū)域泰爾指數(shù),本文發(fā)現(xiàn)東部地區(qū)最高,西部其次,中部地區(qū)最低,并且東部地區(qū)泰爾指數(shù)大于全國(guó)數(shù)值,表明東部地區(qū)內(nèi)部差異大于全國(guó)水平。東部地區(qū)泰爾指數(shù)呈現(xiàn)“升—降—升—降”走勢(shì),在2013年達(dá)到最高峰0.874,之后呈現(xiàn)整體下降趨勢(shì),到2019年下降到最低值0.6478,該期間降幅約為26%。中部地區(qū)泰爾指數(shù)相對(duì)較低,整體在0.2上下波動(dòng),其趨勢(shì)圖走勢(shì)為整體下降,最高值為2012年的0.264,隨后在波動(dòng)中下降,2016年下降到最低值0.1414,近些年總體降幅約為35%。西部地區(qū)差異水平整體呈現(xiàn)微弱上升趨勢(shì),總體升幅約為9.5%,表明近年來西部地區(qū)差異水平逐步擴(kuò)大。總結(jié)可知,東部地區(qū)養(yǎng)老保險(xiǎn)基金收支比內(nèi)部差異遠(yuǎn)大于中部地區(qū)和西部地區(qū),這可能與東部地區(qū)內(nèi)部復(fù)雜、各省份跨度大等差異有關(guān);中、西部地區(qū)差異雖相比較小,但也面臨著不同程度的支付壓力。

從貢獻(xiàn)率方面分析,如表1所示,在2013—2019年組間泰爾指數(shù)對(duì)總體泰爾指數(shù)貢獻(xiàn)率穩(wěn)步下降,組內(nèi)泰爾指數(shù)對(duì)總體泰爾指數(shù)貢獻(xiàn)率穩(wěn)步上升,2012—2013年趨勢(shì)則相反。組間貢獻(xiàn)率平均值為6.95%,組內(nèi)貢獻(xiàn)率平均值為93.05%,組間貢獻(xiàn)率遠(yuǎn)遠(yuǎn)小于組內(nèi)貢獻(xiàn)率,說明組內(nèi)差異是造成我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性區(qū)域差異的主要因素。從各區(qū)域分析,東部地區(qū)貢獻(xiàn)率整體下降;中部地區(qū)貢獻(xiàn)率上下波動(dòng),整體變化不大;西部地區(qū)貢獻(xiàn)率在2012—2019年穩(wěn)步上升,升幅約為22%。東、中、西部地區(qū)貢獻(xiàn)率平均值分別為54.27%、13.77%、31.95%,說明東部地區(qū)內(nèi)部各省份間養(yǎng)老保險(xiǎn)基金收支比差異對(duì)我國(guó)總體差異的貢獻(xiàn)率最高,西部地區(qū)其次,中部地區(qū)最低。一方面,我國(guó)區(qū)域經(jīng)濟(jì)發(fā)展水平差異較大,東部地區(qū)整體優(yōu)于中西部地區(qū),同時(shí)東部地區(qū)內(nèi)部各省份之間發(fā)展態(tài)勢(shì)也存在較大差異(例如江蘇、浙江、上海對(duì)比河北、遼寧等),對(duì)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支同樣產(chǎn)生重要影響;另一方面,我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)目前還處于省級(jí)統(tǒng)籌層次,各地區(qū)人文觀念、城鄉(xiāng)結(jié)構(gòu)不一,養(yǎng)老政策實(shí)施效果差異較大,這也是造成我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性存在較大差異的重要原因。

綜上所述,2019年樣本截面數(shù)據(jù)表明我國(guó)大部分地區(qū)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支比存在顯著區(qū)域差異,其財(cái)務(wù)可持續(xù)性已呈現(xiàn)下降趨勢(shì);通過泰爾指數(shù)法分析得出,隨著養(yǎng)老保險(xiǎn)制度的完善,我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性區(qū)域差異在不斷縮小;組內(nèi)差異是造成總體差異的主要因素,且東部地區(qū)組內(nèi)差異遠(yuǎn)大于中、西部地區(qū)。鑒于我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性差異明顯且內(nèi)部情況復(fù)雜,本文還需進(jìn)一步探討影響城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性差異的因素及作用機(jī)制。

三、理論分析與研究設(shè)計(jì)

(一)指標(biāo)選取與研究假設(shè)

城鄉(xiāng)居民養(yǎng)老保險(xiǎn)采用社會(huì)統(tǒng)籌和個(gè)人賬戶相結(jié)合的模式,養(yǎng)老保險(xiǎn)基金的繳費(fèi)主要由個(gè)人繳費(fèi)、地方政府補(bǔ)貼、集體補(bǔ)助等其他對(duì)養(yǎng)老保險(xiǎn)的資助組成,在支付端則是由基礎(chǔ)養(yǎng)老金和個(gè)人賬戶養(yǎng)老金構(gòu)成(張向達(dá)和張聲慧,2019)[15],養(yǎng)老保險(xiǎn)的財(cái)務(wù)可持續(xù)性與其基金年度收支和年度結(jié)余密切相關(guān)。根據(jù)我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)制度模式與收支構(gòu)成分析,城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的影響因素可從經(jīng)濟(jì)、人口、政策、個(gè)體四個(gè)層面展開。

1. 經(jīng)濟(jì)層面。地區(qū)的經(jīng)濟(jì)發(fā)展水平越高,越有利于養(yǎng)老保險(xiǎn)制度的完善(陳迪紅和孫福偉,2019)[12]。養(yǎng)老保障物質(zhì)供給水平是與地區(qū)經(jīng)濟(jì)發(fā)展相適應(yīng)的,經(jīng)濟(jì)發(fā)展水平高會(huì)提高平均工資水平,并且擁有更多經(jīng)濟(jì)資源來發(fā)展、完善社會(huì)保障事業(yè),對(duì)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性產(chǎn)生的總效用為正。因此,本文提出假設(shè)1。

假設(shè)1:地區(qū)經(jīng)濟(jì)發(fā)展水平與城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性呈正相關(guān)。

2. 人口層面。人口結(jié)構(gòu)關(guān)系對(duì)養(yǎng)老保險(xiǎn)的收支會(huì)產(chǎn)生直接影響,隨著人口老齡化的加劇,地方財(cái)政為了保障老年居民的生活質(zhì)量背負(fù)著巨大的養(yǎng)老金支付壓力(邱長(zhǎng)溶等,2004)[8]。而與之對(duì)應(yīng)的則是養(yǎng)老保險(xiǎn)覆蓋面的擴(kuò)大,隨著覆蓋面的擴(kuò)大,繳費(fèi)人數(shù)不斷增加,豐富了基金收入來源,提高養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性。據(jù)此,本文提出假設(shè)2。

假設(shè)2:人口老齡化會(huì)降低城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性,但覆蓋面的擴(kuò)大會(huì)提高其財(cái)務(wù)可持續(xù)性。

3. 政策層面。我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)仍處于省級(jí)統(tǒng)籌模式,地方政府對(duì)養(yǎng)老保險(xiǎn)的扶持力度影響到養(yǎng)老制度本身的發(fā)展(魯於和楊翠迎,2018)[14],政府對(duì)社會(huì)保障的財(cái)政補(bǔ)貼更是直接影響?zhàn)B老保險(xiǎn)基金的收入值。因此,本文提出假設(shè)3。

假設(shè)3:政府財(cái)政支持力度會(huì)提高城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性。

4. 個(gè)體層面。微觀個(gè)體對(duì)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的影響主要體現(xiàn)在個(gè)體繳費(fèi)水平上,個(gè)人的養(yǎng)老保障水平很大程度取決于居民自身選擇的繳費(fèi)檔次,居民收入的高低又決定了繳費(fèi)檔次和意愿,推及區(qū)域?qū)用妫瑒t可以認(rèn)為,區(qū)域繳費(fèi)水平直接影響到養(yǎng)老保險(xiǎn)基金的繳費(fèi)收入。基于此,本文提出假設(shè)4。

假設(shè)4:居民收入會(huì)影響城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性,且與之呈正相關(guān)。

(二)樣本的選擇與數(shù)據(jù)來源

本文所需數(shù)據(jù)均來自《中國(guó)統(tǒng)計(jì)年鑒》以及各個(gè)省份的統(tǒng)計(jì)年鑒,樣本區(qū)間為2012—2019年。為提升分析結(jié)果的準(zhǔn)確性,本文將連續(xù)型變量在1%和99%分位進(jìn)行Winsorize處理。

(三)變量定義

1. 被解釋變量。采用城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支比(Y)指標(biāo)作為被解釋變量,具體公式如上文所示。

2. 核心解釋變量。

一是地區(qū)經(jīng)濟(jì)發(fā)展水平。本文采用人均gdp與全國(guó)人均gdp比值(gdpp)作為衡量地區(qū)經(jīng)濟(jì)發(fā)展水平的指標(biāo)。

二是養(yǎng)老負(fù)擔(dān)和覆蓋面。本文采用老年人口撫養(yǎng)比(pfr),即65歲以上老年人口占總勞動(dòng)人口的比值來衡量該地區(qū)的養(yǎng)老負(fù)擔(dān)。同時(shí),采用繳費(fèi)人數(shù)增長(zhǎng)率(pr)來度量覆蓋面的擴(kuò)大(馬廣博和趙麗江,2015)[13],其計(jì)算公式如下:

[prit=Δpitpi,t-1]? (6)

其中,[prit]表示[i]地區(qū)第[t]年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)繳費(fèi)人數(shù)增長(zhǎng)率,[Δpit]為[i]地區(qū)第t年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)新增繳費(fèi)人數(shù),[pit]為[i]地區(qū)第[t]年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)繳費(fèi)人數(shù),其中[Δpit=pit-pi,t-1]。

三是政府財(cái)政支持力度。《中國(guó)統(tǒng)計(jì)年鑒》在一般公共預(yù)算支出中并未對(duì)社會(huì)保障支出和就業(yè)支出進(jìn)行區(qū)分,而是統(tǒng)歸于社會(huì)保障和就業(yè)支出,鑒于各省年度就業(yè)支出只占社會(huì)保障和就業(yè)支出一小部分(馬桑,2020)[16],本文采用社會(huì)保障和就業(yè)支出占財(cái)政支出比重(sse)來衡量政府對(duì)養(yǎng)老保險(xiǎn)的財(cái)政支持力度。

四是居民收入。農(nóng)民是我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)參保的主體(2015年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)參保人數(shù)中農(nóng)村居民占比約93%)(鄧大松和仙蜜花,2015)[17],本文采用農(nóng)民人均可支配收入增長(zhǎng)率(fincr)指標(biāo)來衡量個(gè)體繳費(fèi)能力。

3. 控制變量。除上述因素對(duì)養(yǎng)老保險(xiǎn)基金收支比造成影響之外,養(yǎng)老金替代率與養(yǎng)老保險(xiǎn)基金多年累計(jì)結(jié)余也是影響?zhàn)B老保險(xiǎn)財(cái)務(wù)可持續(xù)性的重要因素。養(yǎng)老金替代率(penr)反映了領(lǐng)取養(yǎng)老金人員社會(huì)保障程度,用城鄉(xiāng)居民人均養(yǎng)老金待遇水平與農(nóng)村居民人均可支配收入的比值來衡量。城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金累計(jì)結(jié)余額是應(yīng)對(duì)養(yǎng)老保險(xiǎn)基金收支缺口與養(yǎng)老負(fù)擔(dān)的重要保障,本文借鑒馬廣博和趙麗江(2015)[13]的方法,選取基金率(fundr)指標(biāo)反映該因素對(duì)模型的影響,其中:

[fundrit=SitOit]? (7)

上述公式中,[fundrit]表示[i]地區(qū)第[t]年城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金率,[Sit]、[Oit]分別為城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金累計(jì)結(jié)余額和基金支出額。變量具體定義見表2。

(四)模型構(gòu)建

為了驗(yàn)證假設(shè),本文建立如下回歸模型:

[Yit=αi+β1gdppit+β2pfrit+β3prit+β4sseit+β5fincrit+β6penrit+β7fundrit+εit]? (8)

其中,下標(biāo)[i]表示個(gè)體截面,即各個(gè)省份,[t]表示年份,[α]i為[i]地區(qū)截距項(xiàng),[ε]it為隨機(jī)擾動(dòng)項(xiàng)。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

由表3可知,城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收支比最大值為2.994012,最小值為0.634752,最大值與最小值之間的差較大,且均值為1.50542,表明我國(guó)各地區(qū)養(yǎng)老保險(xiǎn)基金收支比指標(biāo)整體較為良好,但不同地區(qū)養(yǎng)老保險(xiǎn)基金收支比差異較為明顯。

(二)回歸分析

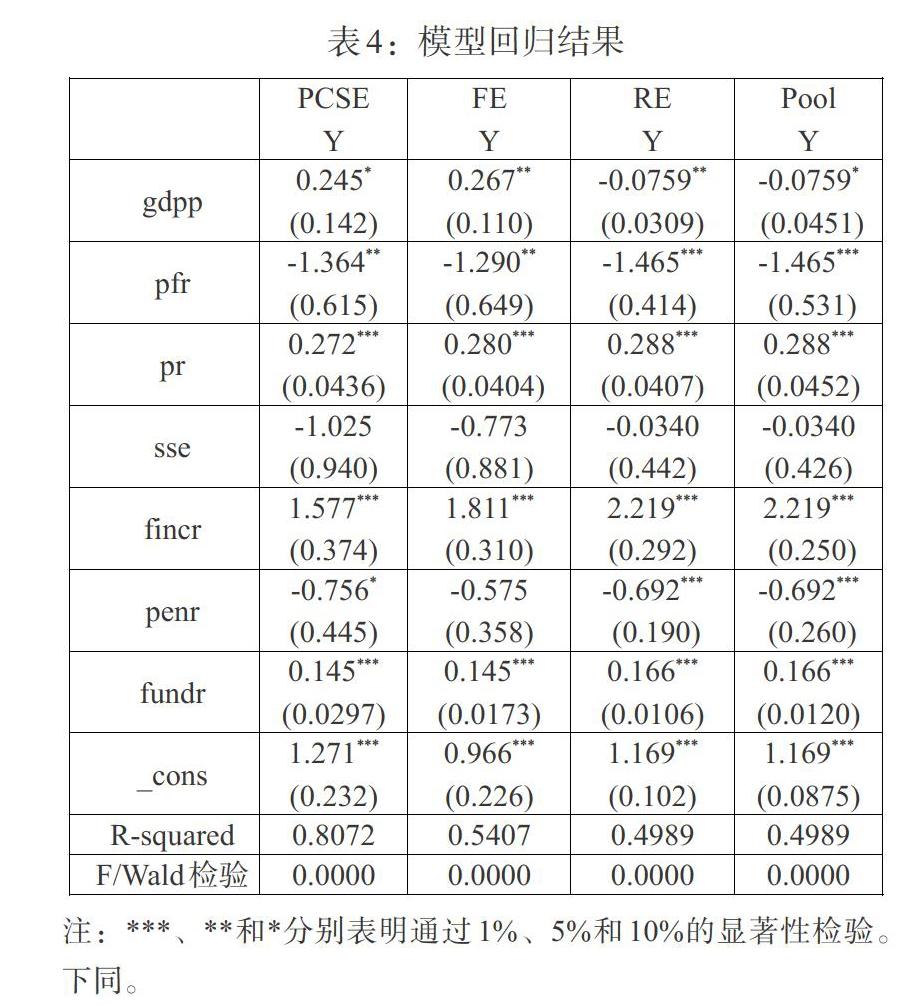

1. 全國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性影響因素分析。為避免出現(xiàn)偽回歸現(xiàn)象,在對(duì)面板模型進(jìn)行回歸分析之前,本文采用LLC檢驗(yàn)來進(jìn)行單位根檢驗(yàn),結(jié)果顯示變量均滿足平穩(wěn)性假設(shè)。本文使用F檢驗(yàn)和Hausman檢驗(yàn)來選擇面板模型形式。F檢驗(yàn)的結(jié)果為P值拒絕原假設(shè),表明截距項(xiàng)應(yīng)發(fā)生變化,則只能選用固定效應(yīng)模型或者隨機(jī)效應(yīng)模型;通過Hausman檢驗(yàn)結(jié)果顯示P值為0.0002,在1%的顯著水平上拒絕原假設(shè),因此,固定效應(yīng)模型要優(yōu)于隨機(jī)效應(yīng)模型。為驗(yàn)證面板模型隨機(jī)擾動(dòng)項(xiàng)是否存在異方差、自相關(guān)和截面相關(guān)情形,本文采用Wooldridge方法檢驗(yàn)組內(nèi)自相關(guān),檢驗(yàn)的P值為0.0000,拒絕原假設(shè),即認(rèn)為擾動(dòng)項(xiàng)存在組內(nèi)自相關(guān);利用Pesaran檢驗(yàn)是否存在組間截面相關(guān),檢驗(yàn)的P值為0.0276,拒絕原假設(shè),擾動(dòng)項(xiàng)存在組間截面相關(guān);通過沃爾德檢驗(yàn)來確定是否存在異方差,結(jié)果顯示P值為0.0000,即拒絕原假設(shè),隨機(jī)擾動(dòng)項(xiàng)存在異方差。通過上述檢驗(yàn)結(jié)果,隨機(jī)擾動(dòng)項(xiàng)存在自相關(guān)、截面相關(guān)和異方差情形。為了有效處理復(fù)雜的面板誤差結(jié)構(gòu),本文采用面板校正標(biāo)準(zhǔn)誤(PCSE)的方法來估計(jì)面板數(shù)據(jù)模型。實(shí)證結(jié)果見表4。

根據(jù)表4實(shí)證回歸結(jié)果可知:(1)經(jīng)濟(jì)發(fā)展水平的系數(shù)估計(jì)值為0.245,且在10%水平上顯著,說明經(jīng)濟(jì)水平提高有利于提高養(yǎng)老保險(xiǎn)基金收支比,提高養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性,假設(shè)1成立。(2)老年人口撫養(yǎng)比的系數(shù)估計(jì)值為-1.364,且在5%水平上顯著,說明隨著老年人口的增加,養(yǎng)老負(fù)擔(dān)加重,我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金支付壓力逐步增大;繳費(fèi)人數(shù)增長(zhǎng)率的系數(shù)估計(jì)值為0.272,且在1%水平上顯著,說明繳費(fèi)人數(shù)的增加會(huì)提高養(yǎng)老金繳費(fèi)收入,有利于提高城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性,假設(shè)2成立。(3)財(cái)政補(bǔ)貼對(duì)養(yǎng)老保險(xiǎn)基金收支比不產(chǎn)生顯著影響。近年來,財(cái)政補(bǔ)貼在城鄉(xiāng)居民養(yǎng)老保險(xiǎn)基金收入中的占比不斷提高,與之伴隨的是個(gè)人繳費(fèi)的減少(董克用和施文凱,2019)[18],財(cái)政補(bǔ)貼的增加帶來的養(yǎng)老金收入并不能拉開養(yǎng)老金支出的差距,假設(shè)3不成立。(4)農(nóng)民人均可支配收入增長(zhǎng)率的系數(shù)估計(jì)值為1.577,且在1%水平上顯著,說明人均收入的增長(zhǎng)會(huì)提高居民繳費(fèi)檔次與意愿,從而對(duì)養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性產(chǎn)生正向影響,假設(shè)4成立。

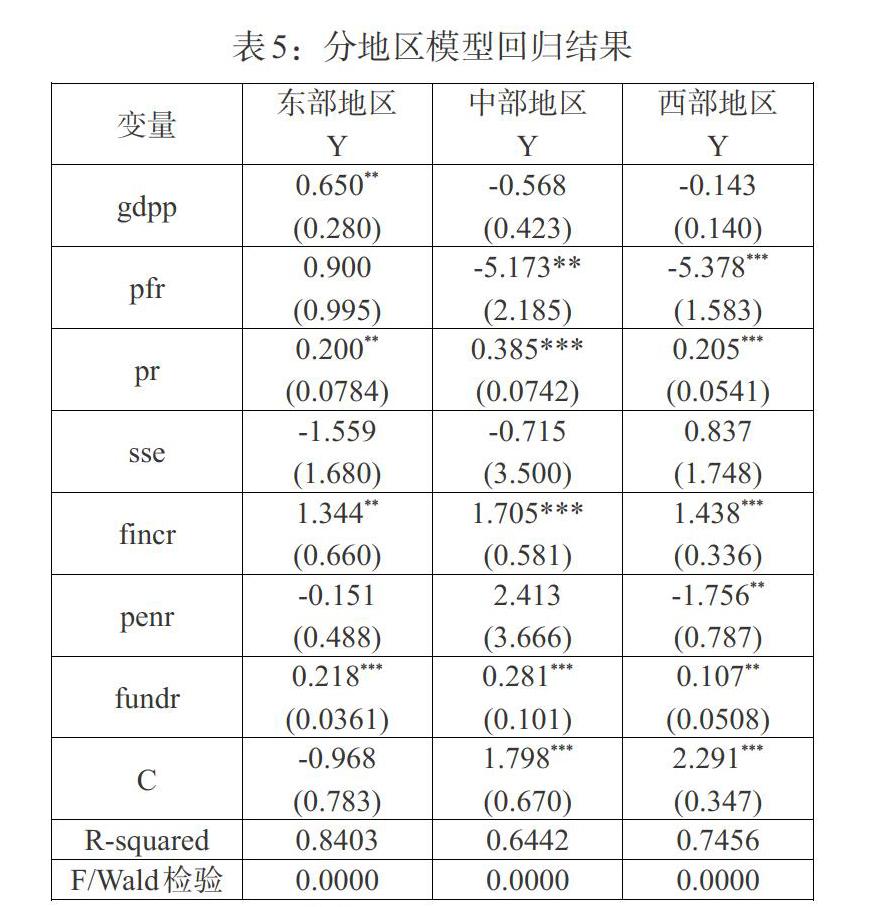

2. 分區(qū)域城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性影響因素分析。為了考察全國(guó)不同地區(qū)養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性影響因素,本文分別建立東、中、西部地區(qū)模型,分析結(jié)果見表5。

由實(shí)證結(jié)果可知:(1)東部地區(qū)經(jīng)濟(jì)發(fā)展水平的系數(shù)估計(jì)值為0.65,且在5%水平上顯著,中、西部地區(qū)估計(jì)系數(shù)均不顯著。說明經(jīng)濟(jì)發(fā)展水平只對(duì)東部地區(qū)養(yǎng)老保險(xiǎn)基金收支比產(chǎn)生正向影響,對(duì)其他地區(qū)影響不明顯。(2)老年人口撫養(yǎng)比對(duì)中部、西部地區(qū)養(yǎng)老保險(xiǎn)基金收支比的系數(shù)估計(jì)值分別為-5.173、

-5.378,且分別在5%、1%水平上顯著,但東部地區(qū)影響不顯著,說明老年人口撫養(yǎng)比對(duì)中部、西部地區(qū)養(yǎng)老保險(xiǎn)基金收支比產(chǎn)生負(fù)向影響,且西部地區(qū)影響效應(yīng)略大于中部地區(qū),對(duì)東部地區(qū)影響不顯著。(3)繳費(fèi)人數(shù)增長(zhǎng)率對(duì)東、中、西部地區(qū)養(yǎng)老保險(xiǎn)基金收支比的系數(shù)估計(jì)值分別為0.2、0.385、0.205,且分別在5%、1%、1%水平上顯著,說明繳費(fèi)人數(shù)增長(zhǎng)率會(huì)促進(jìn)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的提高,這種促進(jìn)效應(yīng)在中部地區(qū)最強(qiáng),東、西部地區(qū)較弱。(4)農(nóng)民人均可支配收入增長(zhǎng)率對(duì)東、中、西部地區(qū)養(yǎng)老保險(xiǎn)基金收支比的系數(shù)估計(jì)值分別為1.344、1.705、1.438,同樣分別在5%、1%、1%水平上顯著,說明農(nóng)村居民收入的增加會(huì)提高繳費(fèi)檔次從而提高養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性,這種效應(yīng)在中部地區(qū)最強(qiáng),在東、西部地區(qū)較弱。

(三)穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)研究結(jié)果的準(zhǔn)確性,本文主要采用三種方式進(jìn)行穩(wěn)健性檢驗(yàn)。

1. 遺漏變量檢驗(yàn)。考慮到遺漏變量所造成的內(nèi)生性問題,本文在原來模型基礎(chǔ)上加入居民受教育水平(edu)變量和城鎮(zhèn)化率(urb)變量,其中受教育水平與居民收入水平息息相關(guān),理論上存在對(duì)養(yǎng)老保險(xiǎn)基金收入的影響;城鎮(zhèn)化率關(guān)聯(lián)著當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平,城鎮(zhèn)化率較高的地區(qū)存在較多的產(chǎn)業(yè)集群與企業(yè),有利于提高經(jīng)濟(jì)水平與居民收入水平,進(jìn)而對(duì)養(yǎng)老保險(xiǎn)基金產(chǎn)生影響。回歸結(jié)果顯示,經(jīng)濟(jì)發(fā)展水平、覆蓋面、養(yǎng)老負(fù)擔(dān)系數(shù)、農(nóng)村居民收入水平均與養(yǎng)老保險(xiǎn)基金收支比顯著相關(guān),回歸結(jié)果與前文研究結(jié)果基本一致。

2. 解釋變量滯后一期檢驗(yàn)。考慮到前期經(jīng)濟(jì)發(fā)展水平可能會(huì)對(duì)當(dāng)期養(yǎng)老保險(xiǎn)基金收支比造成影響,本文將經(jīng)濟(jì)發(fā)展水平(gdpp)變量滯后一期進(jìn)行檢驗(yàn);考慮到前期繳費(fèi)人數(shù)可能對(duì)當(dāng)期養(yǎng)老保險(xiǎn)基金收支比產(chǎn)生影響,本文將繳費(fèi)人數(shù)增長(zhǎng)率(pr)變量滯后一期進(jìn)行檢驗(yàn),其他變量保持不變。回歸結(jié)果顯示gdpp變量與pr變量均與養(yǎng)老保險(xiǎn)基金收支比顯著正相關(guān),其他變量回歸結(jié)果與上文研究結(jié)果基本一致。

3. 改變樣本區(qū)間。城鄉(xiāng)居民養(yǎng)老保險(xiǎn)制度全覆蓋工作在2012年8月開始啟動(dòng),到2014年國(guó)務(wù)院頒布《關(guān)于建立統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度的意見》(國(guó)發(fā)[2014]8號(hào)),標(biāo)志著該項(xiàng)制度的形成。考慮到2012—2014年期間各省(市、自治區(qū))城鄉(xiāng)居民養(yǎng)老保險(xiǎn)政策標(biāo)準(zhǔn)存在差異,本文縮小樣本的時(shí)間跨度,采用2014—2019年樣本數(shù)據(jù),并保持變量的定義不變,重新進(jìn)行回歸。回歸結(jié)果顯示,經(jīng)濟(jì)發(fā)展水平、覆蓋面、養(yǎng)老負(fù)擔(dān)、農(nóng)村居民收入與養(yǎng)老保險(xiǎn)基金收支比顯著相關(guān),與上文研究結(jié)論基本保持一致,結(jié)果通過穩(wěn)健性檢驗(yàn)①。

五、結(jié)論與建議

本文應(yīng)用泰爾指數(shù)法分析2012—2019年我國(guó)大陸地區(qū)31個(gè)省(市、自治區(qū))城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的區(qū)域差異,并建立面板模型進(jìn)行實(shí)證分析,探討相關(guān)因素對(duì)我國(guó)及各區(qū)域城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性的影響。分析結(jié)果表明,我國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性總體差異明顯,組間差異占整體差異比重較小,組內(nèi)差異占總體差異比重較大,且三者均處于下降趨勢(shì);東部地區(qū)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性內(nèi)部差異最大,西部地區(qū)其次,中部地區(qū)差異最小。經(jīng)濟(jì)發(fā)展水平、繳費(fèi)人數(shù)增長(zhǎng)率、農(nóng)民可支配收入增長(zhǎng)率與養(yǎng)老保險(xiǎn)基金收支比顯著正相關(guān),這些變量的增長(zhǎng)有利于增強(qiáng)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性;老年人口撫養(yǎng)比則與養(yǎng)老保險(xiǎn)基金收支比顯著負(fù)相關(guān),該變量的增長(zhǎng)會(huì)降低城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性;財(cái)政補(bǔ)貼對(duì)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性影響不顯著。從不同區(qū)域來看,對(duì)東部地區(qū)而言,經(jīng)濟(jì)發(fā)展水平、繳費(fèi)人數(shù)增長(zhǎng)率、農(nóng)民可支配收入增長(zhǎng)率與養(yǎng)老保險(xiǎn)基金收支比顯著正相關(guān),這些變量均正向影響東部地區(qū)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性;對(duì)中、西部地區(qū)而言,繳費(fèi)人數(shù)增長(zhǎng)率、農(nóng)民可支配收入增長(zhǎng)率與養(yǎng)老保險(xiǎn)基金收支比顯著正相關(guān),而老年人口撫養(yǎng)比卻對(duì)其產(chǎn)生負(fù)向影響。

基于以上分析結(jié)論,本文建議:

第一,提高養(yǎng)老保險(xiǎn)統(tǒng)籌層次。目前我國(guó)真正意義上實(shí)現(xiàn)養(yǎng)老保險(xiǎn)省級(jí)統(tǒng)籌的省份只有極少數(shù),大部分地區(qū)還處于市縣級(jí)統(tǒng)籌層次,養(yǎng)老保險(xiǎn)的低統(tǒng)籌層次和碎片化管理不僅難以有效發(fā)揮社會(huì)保障互通共濟(jì)功能,而且還帶來勞動(dòng)力不均、社會(huì)保障關(guān)系轉(zhuǎn)接難、保障水平差異大等問題,使得養(yǎng)老保險(xiǎn)可持續(xù)性大為減弱(鄒麗麗等,2017)[19]。因此,盡快實(shí)現(xiàn)養(yǎng)老保險(xiǎn)全國(guó)統(tǒng)籌是實(shí)現(xiàn)養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展的重大戰(zhàn)略選擇。我國(guó)應(yīng)逐步縮小區(qū)域間的經(jīng)濟(jì)發(fā)展差距,實(shí)現(xiàn)地區(qū)間經(jīng)濟(jì)、社會(huì)、人口、制度的協(xié)調(diào)發(fā)展,為盡快提高養(yǎng)老保險(xiǎn)統(tǒng)籌層次提供先決條件。

第二,完善制度激勵(lì)機(jī)制。近年來,城鄉(xiāng)居民養(yǎng)老保險(xiǎn)平均個(gè)人繳費(fèi)金額處于較低水平,政府和村集體應(yīng)加大宣傳力度,引導(dǎo)更多符合條件人群加入?yún)⒈P辛兄校瑪U(kuò)大參保繳費(fèi)人數(shù),同時(shí)實(shí)施多繳多補(bǔ)的繳費(fèi)激勵(lì)制度,增加居民選擇更高繳費(fèi)檔次的積極性,提高養(yǎng)老保險(xiǎn)基金繳費(fèi)收入,進(jìn)而增強(qiáng)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性。

第三,優(yōu)化人口結(jié)構(gòu)。人口老齡化不僅增加了領(lǐng)取養(yǎng)老金人數(shù),還減少了養(yǎng)老保險(xiǎn)繳費(fèi)人數(shù),影響了養(yǎng)老保險(xiǎn)財(cái)務(wù)可持續(xù)性。政府可采用政策宣傳、頒布幼兒幫扶政策來提高青年夫婦生育率,進(jìn)而擴(kuò)大未來我國(guó)青年人口基數(shù),提高養(yǎng)老保險(xiǎn)繳費(fèi)人群基數(shù),促進(jìn)養(yǎng)老保險(xiǎn)制度平穩(wěn)持續(xù)運(yùn)行。

第四,差異化策略組合。東部地區(qū)在提升人均可支配收入的同時(shí),還需普及養(yǎng)老知識(shí)與理念,擴(kuò)大養(yǎng)老保險(xiǎn)繳費(fèi)群體,從“制度全覆蓋”向“人群全覆蓋”推行;中、西部地區(qū)應(yīng)頒布對(duì)欠發(fā)達(dá)地區(qū)的保障政策文件,調(diào)整和完善產(chǎn)業(yè)結(jié)構(gòu),提高當(dāng)?shù)鼐用袢司杖耄瑫r(shí)注重優(yōu)化人口結(jié)構(gòu),實(shí)施激勵(lì)政策吸引人才,減少勞動(dòng)力流失。

注:

①為節(jié)省篇幅,穩(wěn)健性檢驗(yàn)結(jié)果不再展示,作者備索。

參考文獻(xiàn):

[1]張向達(dá),張聲慧.中國(guó)城鄉(xiāng)居民養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展研瞻[J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2017,(3).

[2]World Bank. 1994. Averting the Old Age Crisis - Policies to Protect the Old and Promote Growth[M]. Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth.

[3]Aaron George Grech. 2013. Assessing the sustainability of pension reforms in Europe[J]. Journal of International & Comparative Social Policy, 29(2).

[4]Elize Van Zyl. 2003. The Old Age Pension System in South Africa[J].Paper presented at the Globalization & Social Protection Research Conference, Chateau de Coppet, Switzerlan, February 26.

[5]David Blake,Les Mayhew. 2006. On The Sustainability of the UK State Pension System in the Light of Population Ageing and Declining Fertility[J]. Economic Journal(512).

[6]賈康,張曉云,王敏,段學(xué)仲.關(guān)于中國(guó)養(yǎng)老金隱性債務(wù)的研究[J].財(cái)貿(mào)經(jīng)濟(jì),2007,(9).

[7]劉學(xué)良.中國(guó)養(yǎng)老保險(xiǎn)的收支缺口和可持續(xù)性研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2014,(9).

[8]邱長(zhǎng)溶,張立光,郭妍.中國(guó)可持續(xù)社會(huì)養(yǎng)老保險(xiǎn)的綜合評(píng)價(jià)體系和實(shí)證分析[J].中國(guó)人口·資源與環(huán)境,2004,(3).

[9]馮經(jīng)綸,鄭春榮.我國(guó)基本養(yǎng)老保險(xiǎn)系統(tǒng)可持續(xù)問題研究[J].財(cái)政科學(xué),2019,(4).

[10]劉桂蓮.中國(guó)城鄉(xiāng)基本養(yǎng)老保險(xiǎn)非均衡發(fā)展分析——基于2013年31省數(shù)據(jù)實(shí)證分析[J].財(cái)經(jīng)理論與實(shí)踐,2015,(5).

[11]蔡小慎,曲卉竹.農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)參保率影響因素及其區(qū)域差異分析[J].勞動(dòng)保障世界,2014,(8).

[12]陳迪紅,孫福偉.中國(guó)城鎮(zhèn)居民養(yǎng)老保障水平的區(qū)域差異研究——基于2007—2016年區(qū)際面板數(shù)據(jù)的實(shí)證分析[J].財(cái)經(jīng)理論與實(shí)踐,2019,(3).

[13]馬廣博,趙麗江.我國(guó)企業(yè)職工基本養(yǎng)老保險(xiǎn)可持續(xù)性及其影響因素研究——基于省級(jí)面板數(shù)據(jù)[J].經(jīng)濟(jì)經(jīng)緯,2015,(4).

[14]魯於,楊翠迎.趨同還是趨異:時(shí)空視域下的中國(guó)社會(huì)保障水平[J].江西財(cái)經(jīng)大學(xué)學(xué)報(bào),2018,(4).

[15]張向達(dá),張聲慧.城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的財(cái)務(wù)可持續(xù)性研究[J].中國(guó)軟科學(xué),2019,(2).

[16]馬桑.省際社會(huì)保障財(cái)政支出與經(jīng)濟(jì)實(shí)力非一致性影響因素研究——來自模糊集定性比較分析的解釋[J].保險(xiǎn)研究,2020,(9).

[17]鄧大松,仙蜜花.新的城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度實(shí)施面臨的問題及對(duì)策[J].經(jīng)濟(jì)縱橫,2015,(9).

[18]董克用,施文凱.從個(gè)人賬戶到個(gè)人養(yǎng)老金:城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)結(jié)構(gòu)性改革再思考[J].社會(huì)保障研究,2019,(1).

[19]鄒麗麗,李?yuàn)檴櫍?地區(qū)發(fā)展差異下養(yǎng)老保險(xiǎn)統(tǒng)籌層次提升的對(duì)策研究[J].遼寧大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2017,(2).

Analysis of Regional Differences in Financial Sustainability of Urban and Rural Residents' Endowment Insurance and Its Influencing Factors

Duan Xiaoping/Gaocheng

(Central South University,Changsha? ?410083,Hunan,China)

Abstract:Financial sustainability is an important material guarantee for the healthy and stable development of the endowment insurance system. Ensuring the long-term and effective operation of the endowment insurance system and the balanced development of the endowment insurance region is a severe task for China's social security. This paper uses the panel data from 31 provinces(cities and autonomous regions)of China(excluding Hong Kong,Macao,and Taiwan region)from 2012 to 2019 to measure the financial sustainability of urban and rural residents' pension insurance fund income and expenditure ratio,applies the Thiel index method to measure regional differences in the financial sustainability of urban and rural residents' pension insurance in China,and uses a panel model to explore the influencing factors of financial sustainability of urban and rural residents' pension insurance. The results show that the financial sustainability of endowment insurance for urban and rural residents in China is low and there are regional differences. The level of economic development,coverage,pension burden,residents' income,pension replacement rate and fund rate are the main factors that affect the income to expenditure ratio of basic endowment insurance. And there are differences in the degree of influence of these factors in the East,Central and West of China. Based on the results,this paper puts forward corresponding countermeasures and suggestions from the aspects of overall planning level,incentive mechanism,population structure and differentiation strategy combination.

Key Words:endowment insurance,sustainability,influencing factors,regional differences

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國(guó)科技博覽(2016年19期)2016-10-19 13:33:22

中國(guó)科技博覽(2016年18期)2016-10-19 10:49:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:16:45

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07