企業社會責任對企業績效的影響

2021-07-19 21:43:03朱永明李婧

財會月刊·上半月 2021年6期

關鍵詞:Meta分析

朱永明 李婧

【摘要】基于1993 ~ 2019年間124篇相互獨立的國內外實證研究文獻, 運用Meta分析方法探討企業社會責任(CSR)對企業績效的影響及潛在的情境因素和測量因素, 從而尋找產生不同研究結論的原因。 研究結果表明: CSR與企業績效間呈低等程度的顯著正相關關系。 其中, 企業對股東的責任與企業績效的相關程度最高, 企業對供應商的責任與企業績效呈低等程度的顯著正相關關系, 企業對消費者、員工、債權人和政府的責任與企業績效并無顯著的相關關系。 從情境因素來看, 行業、國家文化和產權異質性均對二者關系具有顯著影響。 從測量因素來看, 績效測量方式、樣本時間點、樣本數據來源、中介變量均對二者關系具有顯著影響, 但效應值統計量對兩者關系無顯著影響。

【關鍵詞】企業社會責任;企業績效;Meta分析;情境因素;測量因素

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)11-0027-10

一、引言

隨著社會經濟的快速發展、市場競爭的加劇以及媒體對于企業社會行為關注度的提升, 企業各利益相關者的責任意識不斷增強, 通過慈善、善因營銷等方式在實現自身經營目標的同時也為改進社會公眾福祉做出了貢獻[1] 。 2007年, 在我國A股市場上僅26家上市公司發布了企業社會責任(CSR)報告; 到2019年, 發布報告的上市公司已經增加到930家。 關于CSR的學術研究重點也由以往的“什么是CSR”“要不要履行CSR”, 轉變為現在的“如何精準、高質量地履行CSR”。

有關CSR的現有研究, 多集中于企業履行社會責任所帶來的影響, 包括對企業績效的影響, 然而研究結論存在著較大爭議。 企業通過對員工履行CSR可以獲得穩固而優質的人力資源、良好的雇員關系和較高的員工工作滿意度, 從而改進生產效率, 實現企業績效的提升[2] 。 企業還可以通過履行外部社會責任來樹立良好的企業形象, 提升企業聲譽[3] , 提高消費者對品牌的忠誠度, 獲得政府支持, 減少負面管制, 降低經營風險, 從而提升企業績效。 然而, 基于新古典經濟學的利益最大化思想, 企業履行社會責任會造成資本和其他資源的浪費, 每一個相關者的利益不可能同時被滿足, 過多地履行社會責任很可能會對股東的權益造成影響, 致使成本升高、業績下降。 有許多學者的研究表明, CSR與企業績效之間并不是簡單的線性關系, 并不存在明確的正向或負向影響[4] 。 還有少數學者認為, CSR與企業績效之間并無顯著的關系, 企業履行社會責任并不會對企業的財務績效和企業在資本市場上的表現產生顯著的影響[5] 。

Meta分析在管理學中的應用主要包括總結兩個變量間的研究結果以明晰兩者的關系, 以及探究兩者間潛在的調節效應兩個方面[6] 。 Orlitzky等[7] 基于52項獨立研究發現, CSR與企業財務績效間存在顯著正相關關系, 他們是最早將規范的Meta分析步驟應用到CSR領域的學者。 而后, Beurden等[8] 和Dixon-Fowler等[9] 利用Meta研究也分別表明CSR與企業財務績效間存在顯著的正相關性。 國內鮮有文獻利用Meta分析方法進行CSR研究, 衛武[10] 基于135篇國內外獨立文獻進行Meta分析發現, 考慮企業環境績效的企業社會績效與財務績效呈中等程度的正相關關系; 徐建中等[11] 利用Meta研究發現, 企業社會績效與財務績效之間呈低等程度的顯著正相關。 現有學者的研究主要存在以下局限: 一是沒有對CSR各維度與績效間關系進行深入的分析, 對實踐的指導意義較弱; 二是忽略了CSR對企業創新、企業聲譽等非財務績效的影響; 三是相關Meta研究所選取的樣本文獻時效性不強; 四是對情境因素和測量因素的考慮不全面, 由此可能影響結果的可靠性。

國內外學者針對CSR和企業績效之間的關系研究未形成統一結論, 可能的原因是CSR和企業績效的評價方法(分類、內容及指標選取)不同, 樣本選擇和所采用的研究方法存在差異, 以及部分研究忽視了滯后性問題等[5,12,13] 。 基于此, 本文試圖采用Meta分析方法, 對124個相互獨立的實證研究結果進行綜合分析, 探討CSR及其子維度與企業績效的整體效應情況以及關系強弱, 以期在更大樣本量的基礎上歸納出更加科學合理、二階抽樣誤差較小、信效度較高的研究結論, 從而為目前關于兩者關系的研究提供一定的理論依據, 并可為相關企業的管理實踐提供參考。

本文在以往有關CSR和企業績效間關系研究的基礎上進行更深入的總結和檢驗, 可能的推進與創新有: ①不同于以往學者總結梳理早期CSR和企業績效的研究文獻, 本文不僅糾正了由于統計方法的缺陷所帶來的抽樣誤差和測量誤差, 還可以通過量化的方式消除由于概念和理論上的缺陷所帶來的誤解和影響。 ②現有聚焦CSR和企業績效關系的Meta研究對于邊界條件的探索有待加強[7-11] , 且其時效性均已不強。 本文檢驗影響兩者關系的潛在調節變量, 豐富并拓展了CSR與企業績效關系模型, 進一步解釋了兩者關系的內部作用機理, 有助于更為全面、深入地理解二者之間的關系, 為因地制宜地發揮CSR的效用提供必要依據。

二、理論基礎與研究假設

(一)CSR與企業績效

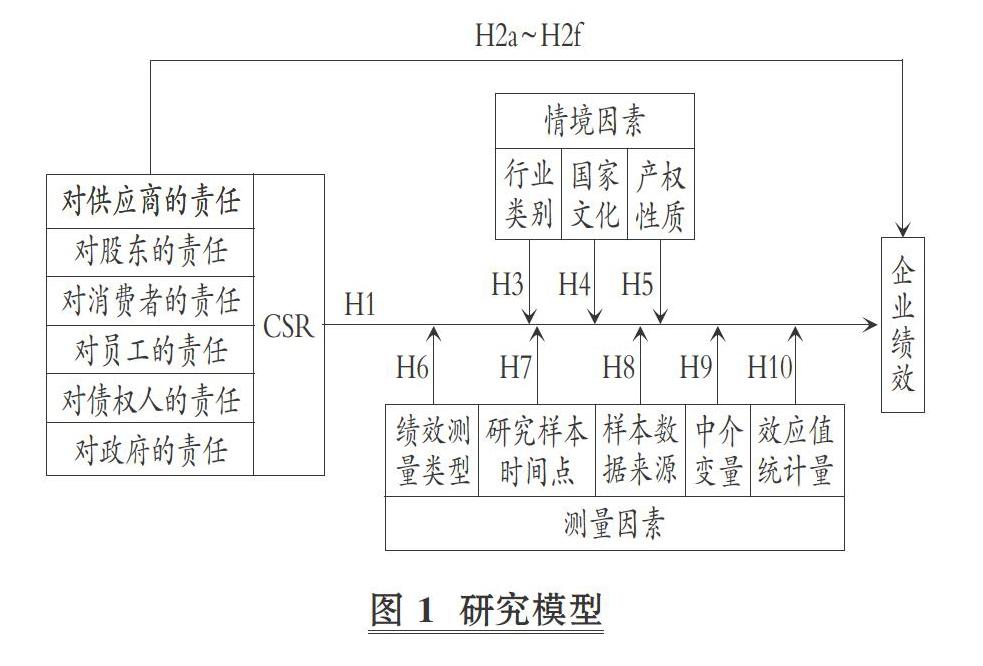

1924年, 美國學者Sheldon最早提出CSR的概念, 他認為企業在生產商品獲取利潤的同時也應該關注企業內外所涉及的人類需求。 1973年, Carroll創新性地提出了公司履行社會責任的概念模型, 之后的學者也從各個角度對CSR進行了新的定義[14,15] , 但是到目前為止, 關于CSR的定義仍沒有達成統一。 參考在實證研究中采用較多的Aguinis和Glavas[16] 對CSR的定義, 從利益相關者的角度出發, 本文定義和測量的是企業多方面的社會責任表現, 包括對供應商、股東、消費者、員工、債權人和政府的責任。

企業績效是指企業在一定時期內實現運營目標、市場目標、財務目標和成長目標的程度[17] , 是企業創新能力和競爭優勢的外在表現形式。 由于企業目標存在多樣性, 企業績效也是一個多維變量, 一般包括財務績效和非財務績效兩大類。 其中, 財務績效一般包括資產收益率、銷售增長率和利潤率等, 非財務績效一般包括企業創新能力、企業商譽等。 在有關CSR的研究中, 只考慮企業財務績效是不全面的, 還應同時考慮非財務績效指標。

部分學者指出, CSR實踐活動如慈善捐贈會增加企業的運營成本, 對企業的主要戰略產生擠占效應。 在委托代理視角下, 管理者很有可能為了達到自我宣傳的目的, 做出個人短視行為, 這就難以給企業績效帶來正向影響。 但更多主流觀點強調了CSR對企業績效的正向促進作用: 一方面, 企業的經營與發展離不開各利益相關者的資源支持, 包括股東的財務資本、員工的勞動資本、供應鏈的市場發展資本、政府的公共服務和自然環境資本等。 企業履行社會責任能夠獲得外部利益相關方的資源支持與合法性, 進而促進企業財務績效和創新能力的提升[18] 。 另一方面, 積極履行社會責任可以充當一個信號傳遞機制, 向各利益相關者傳遞企業具有較強可持續發展能力的信號, 從而緩解信息不對稱的問題, 增強各利益方對企業發展的信心, 優化企業的關系資產, 進而提升企業績效。 同時, 大量的實證研究也表明, 關心利益相關者的企業比那些不關心利益相關者的企業更具有競爭優勢[19] 。 綜上, 本文提出如下假設:

H1: CSR與企業績效間存在正相關關系。

(二)CSR各維度與企業績效

CSR行為涉及供應商、股東、消費者、員工、債權人和政府等不同主體, 企業需要對各方承擔相應的責任。 企業對供應商履行CSR可以幫助企業獲得優質、優惠的原材料, 從而降低庫存成本, 壓縮生產周期, 實現精益生產和敏捷制造, 對企業績效具有積極影響。 企業對股東履行CSR, 可以與其保持長期穩定的合作關系, 避免機會主義行為, 維持企業的長遠發展, 最大程度上實現股東資本的保值增值, 從而提升企業績效。 企業對消費者履行CSR可以提升消費者對企業的滿意度和認同感、培養消費者的品牌忠誠度、穩定客源, 從而提高企業績效。 企業對員工履行CSR, 如更好的工作環境、更高的福利待遇、工作—生活平衡促進政策等, 可以提高工作效率, 吸引和培養優質人才, 直接促進企業績效的提升[16,20] 。 企業對債權人履行CSR有助于維護企業與債權人的合作關系, 拓展融資渠道、擴大融資規模。 企業對政府履行CSR主要體現在幫助政府緩解就業壓力、按期繳納稅費等, 良好的政企關系可以幫助企業更為便捷地獲取政治資源, 從而贏得更為寬松的發展環境。 綜上, 本文提出如下假設:

H2a: 企業對供應商的責任與企業績效存在正相關關系。

H2b: 企業對股東的責任與企業績效存在正相關關系。

H2c: 企業對消費者的責任與企業績效存在正相關關系。

H2d: 企業對員工的責任與企業績效存在正相關關系。

H2e: 企業對債權人的責任與企業績效存在正相關關系。

H2f: 企業對政府的責任與企業績效存在正相關關系。

(三)潛在的調節變量

潛在的調節變量是指在Meta分析中, 整體研究樣本所存在的系統性差異因素, 并用來解釋變量間相關關系在方向和大小上的差異[21] , 可以通過對現有文獻進行編碼得出。 潛在的調節變量包括兩大類: 一是情境因素, 是指與所研究的情境相關的因素; 二是測量因素, 是指與測量問題有關的因素。

1. 情境因素。

(1)行業: 制造業VS服務業。 不同行業的企業在資源的投入、提供的產品或服務、消費者的需求以及所處的市場競爭環境等方面存在差異, 并受到不同程度的環境規制與利益相關者的壓力影響, 企業本身具備的行業特征對CSR履行的內容和方式也有不同的要求。 因此, CSR和企業績效之間的關系在制造業與服務業中可能會存在差異。 例如雷輝等[22] 以我國制造業和信息通信服務業為研究樣本, 利用DEA分析方法構建企業社會責任生產前沿面模型, 發現兩種行業履行社會責任的效率不同; 相較于制造業, 服務業作為“高顧客接觸”行業, 該行業企業員工的工作狀態從根本上決定了服務質量。 Heskett[23] 發現, 相比于其他行業, 服務業企業的員工滿意度和消費者滿意度呈高度相關性, 服務業企業員工對公司運營生產率的影響更顯著, 對企業收入的影響也更直接。 而企業的CSR實踐可以顯著提高員工的工作滿意度, 因此, 在服務業企業中, 履行CSR對企業績效的作用也更為顯著。 基于以上分析, 提出如下假設:

H3: CSR與企業績效之間的關系受到企業所處行業的影響, 與制造業企業相比, 在服務業企業中兩者關系更顯著。

(2)國家文化: 中國VS美國。 實證研究的樣本企業所在的地域范圍不同, 其調查數據也是當地地域特色、文化習俗和管理理念共同作用的結果[11] 。 因此, 一個企業的運營與發展會受到其所在社會環境和文化的深刻影響[24,25] 。 文化包含國民共有的價值取向的判斷、道德倫理意識以及宗教信仰, 在整個社會的非正式制度安排中處于核心地位。 Hofstede等[26] 將國家文化劃分為集體主義和個體主義, 與個人主義較強的美國相比, 中國傳統儒家則倡導“仁義禮智信”“達則兼濟天下”, 集體主義色彩更為濃厚, 人們會認為履行社會責任的企業是值得被認同的, 更加容易幫助企業與利益相關者建立起相互信任的關系, 從而幫助企業提升績效。 基于以上分析, 提出如下假設:

H4: CSR與企業績效之間的關系受到國家文化的影響, 與個人主義較強的美國企業相比, 在集體主義較強的中國企業中兩者關系更顯著。

(3)產權性質: 國有VS民營。 在我國社會主義市場經濟體制下, 國有企業普遍擁有政治關聯[27] , 履行社會責任通常是一種應規性行為, 并非出于企業價值最大化考慮的投資決策很可能會偏離企業的經營戰略目標, 甚至可能導致企業價值受損。 而民營企業缺乏天然合法性, 在資源獲取等方面仍存在較大的劣勢。 在這種相對不利的生存環境下, 民營企業有較強的戰略性動機通過履行CSR向市場傳遞正面信息以獲得更多關鍵資源, 促進企業價值增長。 相關調查顯示, 80%的中國民營企業家和99%以上的公職人員認為, 企業家及企業的政治和社會地位在為地方事業做出貢獻時會明顯改善[28] 。 民營企業積極履行社會責任將為其爭取到更高的政治合法性, 對企業價值的長期提升有著不可替代的作用。 因此, 相對于國有企業, 民營企業的CSR實踐將會獲得更高的經濟收益。 基于以上分析, 提出如下假設:

H5: CSR與企業績效之間的關系受到產權性質的影響, 與國有企業相比, 在民營企業中兩者關系更顯著。

2. 測量因素。

(1)績效測量類型: 財務績效VS非財務績效。 不同研究中的企業績效會采納不同的測量方式。 企業在履行社會責任時需要投入較多的資源并常常伴隨著不確定性, 所帶來的財務績效和非財務績效也不一定是高度一致的。 企業的CSR實踐帶來的多是運作的優化、產品和服務質量的提升、消費者滿意度以及企業商譽的提高等, 因此對非財務績效的影響更加直接。 企業履行社會責任也可以通過CSR感知向消費者傳遞有效的價值信息, 能夠正向影響消費者認同度[29] , 有助于消費者滿意度及良好口碑的形成, 從而促進財務績效的提升。 然而非財務績效轉化為財務績效還需要一定的經營周期, 財務績效的實現具有滯后性, 因此在實證研究時, 績效測量類型會影響到研究結果。 基于以上分析, 提出如下假設:

H6: CSR與企業績效之間的關系受到績效測量類型的影響, 與采用財務指標相比, 采用非財務指標測量時兩者關系更顯著。

(2)樣本時間點: 2009年前VS 2009年后。 2018年12月, 滬深交易所和證監會相繼發布《關于做好上市公司2008年年度報告工作的通知》, 強制要求部分上市企業于次年發布CSR報告, 并明確規范了其披露內容和樣式[30] 。 自此, 中國資本市場正式進入“CSR強制披露時代”。 根據《金蜜蜂中國企業社會責任報告研究2019》的統計結果, 在我國大陸地區公開發布的CSR報告數量已由2009年的746份增長至2019年的1993份。 作為一條重要的非財務信息補充溝通渠道, 強制披露CSR具有“信息效應”和“溝通效應”, 可以緩解信息不對稱和投資不足問題, 削減代理成本、緩解融資約束, 增強投資者信心, 提高企業市場聲譽, 從而提升公司的投資效率。 相關研究也表明, 自愿和強制披露規則下所帶來的經濟績效有所不同[31] 。 由此, 本研究認為有必要考察研究時間點對CSR和企業績效關系的影響, 結合強制披露政策和文獻整理的情況, 選取2009年為時間分割點, 并提出如下假設:

H7: CSR與企業績效之間的關系受到研究樣本時間點的影響, 與2009年之前相比, 采用2009年及以后的企業樣本數據時兩者關系更顯著。

(3)樣本數據來源: 一手數據VS二手數據。 按照樣本數據來源, Hox等[32] 將其劃分為一手數據和二手數據。 一手數據是指研究者根據自己的研究主體或項目, 采用問卷調查、訪談等方式直接獲取的數據, 具有較高的探索性、適用性、針對性、全面性和系統性。 同時, 一手數據的邏輯性和內部一致性較強, 具有較高的可信度。 然而, 獲取一手數據往往需要付出較高的人力和時間成本, 因此目前有關CSR和企業績效關系的實證研究更多的是采用二手數據。 二手數據是指來源于各類數據庫、上市公司年報、營銷研究公司或政府機構等調查和科學實驗的數據, 研究者可以較低的成本更為便利地獲取數據。 但是, 二手數據在實證研究中存在細節性、集中性和可靠性較差的問題。 同時, 二手數據的時效性一般也低于一手數據, 它們之間的這種特征差異以及時效性的差異都可能導致CSR與企業績效之間的關系有所不同。 基于以上分析, 提出如下假設:

H8: CSR與企業績效之間的關系受到樣本數據來源的影響, 與二手數據相比, 使用一手數據時兩者關系更顯著。

(4)中介變量: 有VS無。 隨著CSR與企業績效關系研究的逐步深入, 部分學者開始考慮中介變量的作用, 從而打開了兩者之間關系的“黑箱”。 有學者在總結了國內外有關CSR與企業績效關系的研究后發現, 利益相關者關系、消費者信任、企業聲譽等組織外部因素, 以及管理能力、學習能力、吸收能力等組織內部因素會在二者之間起中介作用。 也有學者通過廣東和江西兩省的320家民營科技企業樣本數據檢驗發現, 企業縱向社會資本和企業橫向社會資本在兩者之間存在中介效應。 隨著社會的不斷發展, 企業采取以資源為基礎的集聚戰略難以保持競爭優勢, 而擁有動態能力的企業能夠通過不斷創新以適應更加復雜多變的市場環境。 據此, 本研究認為中介變量的存在會影響CSR和企業績效之間的關系, 并提出如下假設:

H9: CSR與企業績效之間的關系受到中介變量的影響, 相對于不存在中介變量的情況, 存在中介變量時兩者關系更顯著。

(5)效應值統計量: T檢驗值VS相關系數。 在社會研究和行為研究的計量分析中更多的是兩變量間的關系研究, 共分為前后對比、組間對比和變量之間的相關這三種情況。 常用雙變量關系的效應值統計量包括皮爾森相關系數和T檢驗值。 在Meta分析中, 最終被篩選出來用于編碼的每個統計結果都必須以同一種效應值的形式加以記錄。 本研究通過Shadish等開發的效應值計算器將效應值統計量為T檢驗值或F檢驗值的全部轉化為相關系數。 基于以上分析, 提出如下假設:

H10: CSR與企業績效之間的關系受到效應值統計量的影響, 相對于T檢驗值, 使用相關系數時兩者關系更顯著。

根據以上分析, 本文構建了圖1所示研究模型。

三、研究方法

(一)Meta分析

基于Fisher“合并P值”的思想, Meta分析最初是由Hedges和Olkin[33] 所提出的一種對涉及同一個問題的多個獨立研究結果進行二次定量統計分析的研究方法, 又被稱為元分析、薈萃分析和實用數據再分析, 尤其適用于結論存在分歧的研究主題。 與一般的文獻綜述不同, Meta分析作為一種定量的分析方法, 在文獻收集、數據分析、整合結論等方面更具客觀性、系統性和科學性[34] 。 基于Hedges和Olkin[33] 有關Meta分析原理的研究, 采用專業的元分析軟件CAM2.0對數據進行統計分析, 本研究具體步驟包括: 效應值轉化、檢測出版偏倚問題、同質性檢驗、主效應分析和調節效應檢驗。

(二)文獻檢索與篩選

為盡可能多地獲取CSR對企業績效影響的實證研究成果, 同時保證所采納文獻的代表性和完整性, 本研究以1993年1月至2019年6月為研究期間, 通過以下四個步驟進行文獻搜索: ①以“企業社會責任”或“社會責任”或“責任”或“CSR”, 并且包含“績效”或“企業績效”或“財務績效”或“經濟績效”或“創新績效”為關鍵詞, 文獻分類目錄選定“經濟與管理科學”, 期刊等級限定為核心及以上, 在中國知網、百度學術、萬方數據庫、維普中國、人大復印資料、中國博士碩士學位論文全文數據庫和中國重要會議論文全文數據庫等進行檢索。 ②以“Corporate Social Responsibility”或“Social Responsibility”或“CSR”, 并且包含“Performance”或“Firm Performance”或“Financial Performance”或“Innovation Performance”為關鍵詞, 在Web of Science、Google Scholar、EBSCO、Emerald、Wiley、Science Direct、Springer Link中進行檢索, 所檢索的期刊均被SCI收錄。 ③為查漏補缺, 對照已發表的綜述文章所附的參考文獻, 逐一檢索本研究領域的學者, 查找他們已發表的、與本研究主題聯系緊密的研究成果。 ④通過搜索SSRN數據庫等, 搜集并分析未發表的文獻資料以盡量減少發表偏倚。 首次檢索后, 本研究共獲取了325篇與本研究主題相關的中英文文獻, 其中英文78篇, 中文247篇。 檢索結果包括實證論文、綜述性文章、會議論文以及學位論文。

綜合考慮Meta分析的要求以及文獻內容與研究內容的契合性, 依據如下標準進行文獻篩選: ①納入樣本的研究必須是聚集CSR或其子維度對企業績效影響的文獻, 剔除以企業績效為自變量和CSR為因變量的研究, 剔除以CSR為調節變量或中間變量的文獻及已撤稿的文獻。 ②必須為實證研究, 剔除理論性、綜述性、案例分析等非實證研究。 ③必須是相互獨立的研究樣本。 若有使用相同樣本的多篇文獻, 僅選用期刊影響因子較高者; 若出現樣本交叉的文獻, 僅選用樣本量較大者; 若一篇文獻中出現兩個或兩個以上的獨立樣本, 則納入與本文相關的樣本。 ④同一作者多階段發表、重復發表的同類研究以及學位論文與期刊論文出現重復的研究, 本文將其歸為同一項研究。 ⑤必須具有明確樣本容量, 能提供CSR與企業績效的相關系數, 以及可以轉化為相關系數的回歸系數、T值、F值或路徑系數等r族系數。 ⑥剔除變量定義模糊、變量的構項不合理的文獻。 最終, 篩選后共獲得124篇符合條件的原始文獻, 英文42篇, 其中JCR一區的有29篇; 中文82篇, 其中CSSCI及以上的有51篇。 主要包括學術期刊論文(116篇)、碩博士論文(7篇)和會議論文(1篇)。

(三)文獻編碼

本研究的文獻編碼嚴格按照Lipsey和Wilson所推薦的步驟進行。 在正式編碼之前制定編碼手冊, 同時為了保證編碼的準確性, 分別由兩位相關領域的碩士研究生進行獨立編碼, 形成編碼表。 編碼內容分為文章信息、情境因素、測量因素和統計數據四個部分。 文章信息包括文獻題目、發表年限、作者信息、文獻來源、期刊級別和主要結論。 情境因素包括納入文獻中樣本的行業、國家和企業產權性質, 其中, 制造業企業編碼為1、服務業企業編碼為0; 中國企業編碼為1、美國企業編碼為0; 國有企業編碼為1、民營企業編碼為0。 測量因素包括納入文獻中企業績效的不同類別、研究樣本時間點、樣本數據來源、有無中介變量和效應值統計量的類型, 其中, 財務績效編碼為1、非財務績效編碼為0; 2009年后樣本編碼為1、2009年前樣本編碼為0; 一手數據編碼為1、二手數據編碼為0; 有中介變量編碼為1、無中介變量編碼為0; 效應值統計量為T值編碼為1、為相關系數編碼為0。 統計數據包括樣本數量、相關系數、信度系數、可轉化為相關系數的其他效應值、數值類型等。

本研究采用的效應值為皮爾森相關系數, 對于效應值的編碼, 選取的是CSR與企業績效的原始相關系數r或者r族系數。 在編碼過程中, 一般以獨立研究為單位, 觀察其效應值并進行編碼, 如果文獻中同時報告了相關系數與其他r族系數, 則優先選擇相關系數作為效應值; 如果文獻中未報告相關系數, 應將報告了其他r族系數的文獻納入Meta分析, 并參考相應的轉換公式將其轉化為相關系數。 但有的樣本文獻報告了不止一個維度的CSR與企業績效的效應值, 則根據實際情況對多個效應值加權后納入或者分別納入[34] 。 比如文獻只報告了同一樣本中CSR各維度與企業績效間的相關系數, 則取其平均數作為CSR與企業績效間關系的效應值進行編碼, 并分別納入不同的相關系數用于CSR各維度與企業績效的關系研究。

首次編碼完成后, 一致率達到90.86%; 經多次回歸原文核對勘誤發現, 不一致的編碼結果主要是由主觀判斷差異和編碼失誤所導致, 兩位編碼者分別通過勘正錯誤和討論的方式處理這些不一致的編碼內容。 在最終的數據表中共錄入124篇文獻的225個效應值, 共109276個獨立樣本。

(四)效應值轉化

由于所納入的文獻在樣本、指標和研究性質上各不相同, 所以需要將所提取的每篇文獻的統計量合并成一個真正的效應值。 首先, 提取每篇文獻中CSR和企業績效的相關系數r值、T值或F值, 并對其進行信度修正。 然后, 采用費雪轉換方法將各獨立研究相關系數轉換為Fisher's Z值, 同時以標準誤平方的倒數作為權重, 對Fisher's Z值進行綜合加權, 計算合并后的平均統計量。 最后, 將各Fisher's Z值重新轉換為標準相關系數rz, 將其作為最終的效應值統計量展開數據分析。

(五)同質性檢驗

同質性檢驗是指對多個研究之間的一致性所進行的檢驗, 它以Q統計量為基礎, 服從自由度為K-1的卡方分布。 本研究將同時采用Q值檢驗和I2值檢驗這兩種方法對同質性進行分析。 當Q>K-1, I2>0.75且顯著時, 樣本可被認為是具有異質性的, 說明除抽樣誤差外, 還可能存在其他研究特性差異, 在綜合分析時應采用隨機效應模型, 否則應采用固定效應模型。 同質性檢驗結果見表1, Q值為5064.670(p<0.001), 表明文獻間存在異質性, 這可能是由于文獻的樣本差異、測量差異等造成的; I2的值為97.571, 表示觀察變異的97.571%是由效應值的真實差異造成的, 2.429%的觀察變異是由隨機誤差導致; Tau2的值為0.047, 說明研究間變異有4.7%可用于權重的計算。 上述結果表明研究樣本間存在高度的異質性, 因此應采用隨機效應模型進行分析。 并且, 可以認為存在調節變量影響著CSR與企業績效關系的強弱。

(六)出版偏倚分析

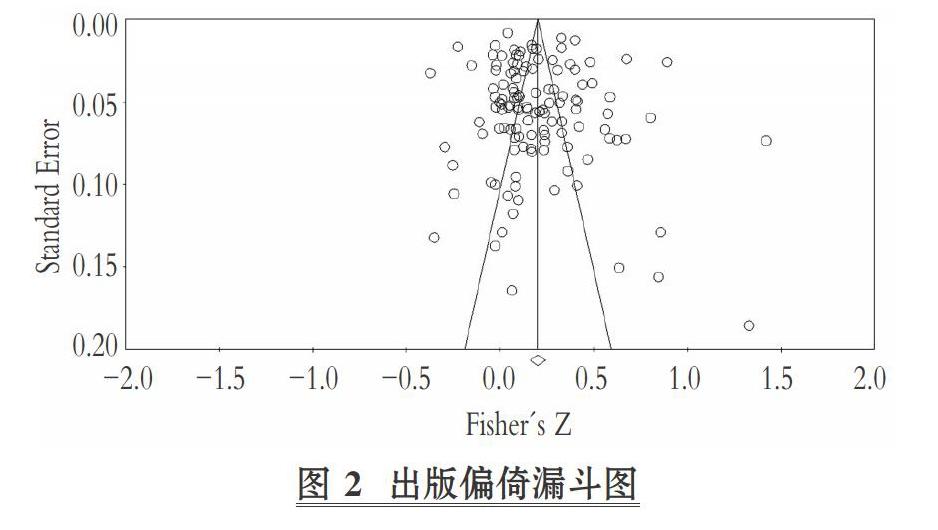

出版偏倚具體是指在統計學上顯著的“陽性研究結果”比不顯著的“陰性研究結果”或無效研究結果更容易出版或發表, 是Meta分析中抽樣偏倚的一種。 為保證研究結果的可靠性, 在進行Meta分析前需對研究樣本是否存在出版偏倚進行檢驗。 1984年, Light提出以漏斗圖來判斷是否存在出版偏倚。 一般來說, 該圖對稱的效果越好, 偏倚越小。

從圖2可以看出, 散點大部分集中分布在漏斗圖的上方, 并且沿中線基本呈對稱分布, 從定性角度初步判斷出各樣本間不存在出版偏倚問題。

然后, 通過Egger檢驗和計算失安全系數(Fail-safe number)從定量角度進一步對出版偏倚進行分析。 在Egger檢驗中, 如果截距項與0不存在顯著性差異, 則線性回歸直線經過原點, 說明樣本文獻間的同質性較高、無出版偏倚問題。 本研究的Egger檢驗結果如表2所示, 截距項對應的p值為0.26662, 與0無顯著性差異。

失安全系數是指無法拒絕空假設、將p值降低到不顯著時所需的研究數量。 該值越大代表整合的效果越穩健, 發表偏差存在的可能性越低。 本文借鑒Rothstein等[35] 的研究, 采用5K+10(K表示研究數)作為臨界值進行判斷。 所計算出的失安全系數為1750, 大于臨界值630(5×124+10)。 上述分析說明本研究所分析的結果較穩定, 結論具有可靠性, 不存在出版偏倚問題。

四、研究結果

(一)主效應檢驗

企業社會責任和企業績效的主效應分析結果如表3所示。 由表3結果可知, 各變量關系間的效應值存在顯著異質性, 宜采用隨機效應模型。 從整體來看, CSR和企業績效的相關系數為0.199(p<0.001), H1得到驗證。 將已有文獻進行重新編碼, 對按照利益相關者理論所劃分的不同類型CSR與企業績效的關系以及CSR與不同類型績效的關系分別進行分析。 其中, 企業對股東的責任與企業績效的相關系數為0.442(p<0.001), 顯著高于企業對供應商的責任與企業績效的相關系數0.096(p<0.05), 以上兩種關系都為顯著正相關關系, 因此假設H2a和H2b都得到驗證。 企業對消費者、債權人和政府的責任與企業績效之間雖然存在正向關系, 但并不顯著, 因此假設H2c、H2e和H2f都未得到支持。 企業對員工的責任與企業績效間存在負向關系, 但并不顯著, 假設H2d也未得到支持。

(二)調節效應檢驗

異質性檢驗表明各獨立研究之間具有顯著的異質性, 說明存在潛在的調節變量影響CSR和企業績效之間的關系。 在進行調節變量的分析時要求每一組調節變量的效應值都不能少于10個, 本研究中所有調節變量均符合這一要求。 對124個獨立實證研究進行梳理并借鑒相關Meta研究后, 將行業、國家和企業產權視作情境因素, 將績效測量類型、研究樣本時間點、樣本數據來源、中介變量和效應值統計量視為測量因素。

1. 情境因素。 檢驗結果如表4所示。 檢驗結果分析如下: ①行業調節效應檢驗。 服務業企業的CSR與企業績效的相關系數為0.150(p<0.001), 不同于制造業企業的CSR與企業績效的相關系數0.171(p<0.001), 說明行業調節了CSR和企業績效之間的關系, 并且在制造業企業中兩者關系更為顯著, H3得到驗證。 ②國家文化調節效應檢驗。 中國企業的CSR與企業績效的相關系數為0.222(p<0.001), 顯著高于美國企業的CSR與企業績效的相關系數0.142(p<0.001), 可見國家文化這一因素顯著調節了兩者關系, H4得到驗證。 ③產權性質的調節效應檢驗。 將產權異質性下CSR與企業績效的Meta效應值進行對比分析, 可以看出: 民營企業中, CSR與企業績效的效應值為0.419(p<0.001); 國有企業中, CSR與企業績效的效應值為-0.084, 但并不顯著。 這說明產權異質性調節了CSR與企業績效之間的關系, H5得到驗證。

2.測量因素。 檢驗結果如表5所示。 檢驗結果分析如下: ①績效測量類型的調節效應檢驗。 CSR與非財務績效的相關系數為0.350(p<0.001), 顯著高于CSR與財務績效的相關系數0.180(p<0.001), 這說明績效測量類型顯著調節了CSR和企業績效間的關系, H6得到驗證。 ②研究樣本時間點的調節效應檢驗。 使用2009年后的數據所得到的CSR與企業績效的相關系數0.248(p<0.001), 顯著高于使用2009年前的數據所得到的CSR和企業績效的相關系數0.116(p<0.01), 這說明樣本數據時間點顯著調節了兩者關系, H7得到驗證。 ③樣本數據來源的調節效應檢驗。 當樣本數據為一手數據時, CSR和企業績效的相關系數為0.386; 當樣本數據為二手數據時, CSR和企業績效的相關系數為0.149。 這說明樣本數據來源顯著調節兩者關系, 且樣本數據為一手數據時, 兩者關系更為顯著, H8得到驗證。 ④中介變量的調節效應檢驗。 通過對文獻的整理和分析發現, 在研究CSR和企業績效關系的部分文章中, 會引入社會資本、媒體關注、企業聲譽等中介變量進行分析。 當存在中介變量時, CSR和企業績效的相關系數為0.330(p<0.001), 遠高于不存在中介變量時兩者的相關系數0.179(p<0.001), 假設H9得到驗證。 ⑤效應值統計量的調節效應檢驗。 在數據編碼的過程中, 發現所篩選文獻的r族效應值多為相關系數r值和T檢驗值。 效應值統計量為r值時CSR與企業績效的相關系數為0.171(p<0.001), 與效應值統計量為T值時兩者的相關系數0.170(p<0.001)無顯著性差異, 說明效應值統計量的不同類型并不會調節兩者關系, H10未得到驗證。

五、研究總結

(一)結果分析

基于以往有關CSR與企業績效間關系的實證研究成果, 本文運用Meta分析方法對兩者關系進行量化綜述, 研究得到以下結論。

1. 從總體趨勢看, CSR與企業績效間呈低等程度的顯著正相關關系。 根據Wilson和Lipsey的研究, 相關系數大于等于0.25為中度相關, 大于等于0.4為高度相關, 本文研究結論中CSR與企業績效之間的相關系數為0.199, 屬于程度較弱的正相關關系, 因此, CSR對企業績效僅具有微弱的促進作用。 這與Dixon-Fowler等[9] 和徐建中等[11] 的Meta分析結果一致, 也與Platonova等[36] 和朱慧明等[37] 的回歸分析結果一致。 根據社會認同理論, 企業通過履行社會責任產生了積極的道德資本, 增強了利益相關者對企業的信任感, 可以為企業節省交易成本并降低環境不確定性帶來的風險。 但是, 過多地履行CSR會嚴重分散企業在主營業務方面的專注力, 并且多數企業并不能很好地管理社會責任行為, 企業是否捐贈以及捐贈多少大多由管理層決定, 從而導致代理成本的產生, 進而影響企業發展。 這可能對CSR和企業績效的正向關系產生了遮蔽作用。

企業對股東的社會責任與企業績效的相關系數為0.442, 呈高度相關; 企業對供應商的社會責任與企業績效的相關系數為0.096, 呈低度相關。 而社會責任的其他維度與企業績效間并無顯著的相關關系。 這是由于企業社會責任具有多維度, 在本研究中共劃分為6個維度, 它們對企業價值的影響并不具有同等的權重。 股東作為企業最重要的利益相關者, 具有較強的必要性和不可替代性, 企業很難脫離這樣一個群體而發展, 傳統的股東回饋模式仍占據主導地位。 這可能是企業對股東的責任與企業績效關系相關性最強的主要原因。 現有聚焦CSR對企業績效影響的Meta研究還沒有針對CSR進行維度劃分后的分析, 本文基于企業社會責任對象的多樣性特點, 將CSR劃分為6個維度分別進行分析, 根據研究結果將其劃分為不同層次, 可以為企業的CSR實踐提供更為詳細的指導。

2. 從情境因素來看, 行業、國家文化和產權異質性均對二者關系具有顯著影響。 首先, 制造業企業的CSR與企業績效正相關關系的顯著性略高于服務業企業。 因此, 制造業企業可以從CSR實踐中獲益較多, 實施CSR所需承擔的風險也較小, 同時會具有更顯著的提升效應, 這與已有研究結論一致[22,38] 。 其次, 集體主義文化的企業更傾向于協同合作, 注重自身整合能力的構建, 因而可以與利益相關者形成良好的關系, 履行CSR的效果也更為明顯。 最后, 若國家和人民有需要, 即使對企業可能并無益處, 甚至可能導致企業價值受損, 國有企業也要履行國家所賦予的政治責任和社會責任。 已有關于情境因素的分析主要聚焦經濟水平、國家發達程度和行業特征[11,38] , 本文對國家文化和產權性質的情境分析彌補了相關研究的不足。

3. 從測量因素來看, 績效測量方式、樣本時間點、樣本數據來源、中介變量均對二者關系具有顯著影響。 第一, 企業進行CSR實踐時需要投入一定的資金, 這就會侵蝕財務績效, 容易引發企業聲譽、消費者滿意度等非財務績效的直接提升, 不能對企業財務績效產生直接的正向影響, 并且非財務績效轉化為財務績效也需要一定的經營周期。 第二, 2009年之后, 強制性CSR信息披露提高了資本配置效率和股價信息含量, 資本的逐利性特征會引導資本從低效率企業流向高效率企業。 第三, 基于社會比較理論, 派發問卷或訪談所獲得的一手數據收集方式可能會存在自我認知偏差問題, 被調查者會主觀認為CSR對企業績效的促進作用較強, 而二手數據大多從相關數據庫或公司年報中獲取, 幾乎不存在這樣的問題。 第四, 當存在中介變量時, CSR與企業績效的相關關系更加顯著, 實證結果表明大部分中介變量進一步促進了兩者的正向關系。 因此在學術研究時應重點關注中介變量的影響作用, 企業也要充分挖掘中介因素, 間接地促進企業績效水平的提高。 第五, 無論是采用相關系數r值還是T檢驗值, 均不會對CSR和企業績效間的關系產生影響。 現有相關主題的研究可能還沒有考慮到以上測量因素, 本文在一定程度上對邊界條件的探索有所加強。

(二)研究不足與展望

本研究仍存在一定的局限性: ①在進行文獻篩選時剔除了一部分無法從中獲取效應值統計量的文獻, 從而損失了部分樣本, 可能會導致結果的偏差。 ②涉及某些調節因素的研究樣本較少, 相應的研究結果穩定性不足, 從而影響了結論的準確性。

未來研究可以考慮以下問題: ①CSR的度量方式一般包括聲譽指數法、內容分析法和問卷調查法, 在不同的實證研究中CSR的度量方式也是不同的, 未來的研究可以將CSR度量方式的調節作用納入分析。 ②非財務績效這一概念包含諸多方面, 后續研究可以考慮將績效測量進一步細化。 ③可以將樣本行業依據對CSR的敏感程度進行具體的劃分和分析, 得到的研究結果應該更加精確。

【 主 要 參 考 文 獻 】

[1] Du S., Bhattacharya C. B., Sen S.. Corporate Social Responsibility and Competitive Advantage: Overcoming the Trust Barrier[ J].Management Science,2011(9):1528 ~ 1545.

[2] Wright T. A., Huang C. C.. The Many Benefits of Employee Well-being in Organizational Research[ J].Journal of Organizational Behavior,2012(8):1188 ~ 1192.

[3] 田敏,李純青,蕭慶龍.企業社會責任行為對消費者品牌評價的影響[ J].南開管理評論,2014(6):19 ~ 29.

[4] Cohen K. M. A.. Does the Market Value Environmental Performance?[ J].The Review of Economics and Statistics,2001(2):281 ~ 289.

[5] Garcia-Castro R., Francoeur C.. When More is not Better: Complementarities, Costs and Contingencies in Stakeholder Management[ J].Strategic Management Journal,2016(2):406 ~ 424.

[6] 崔淼,肖咪咪,王淑娟.組織創新氛圍研究的元分析[ J].南開管理評論,2019(1):98 ~ 110.

[7]Marc Orlitzky, Frank L. Schmidt, Sara L. Rynes. Corporate Social and Financial Performance: A Meta-Analysis[ J].Organization Studies,2003(3):403 ~ 441.

[8] Beurden P. V., Gssling T.. The Worth of Values: A Literature Review on the Relation between Corporate Social and Financial Performance [ J].Journal of Business Ethics,2008(2):407 ~ 424.

[9] Dixon-Fowler H. R., Slater D. J., Johnson J. L., et al.. Beyond 'Does it Pay to be Green?' A Meta-Analysis of Moderators of the CEP-CFP Relationship[ J].Journal of Business Ethics,2013(2):353 ~ 366.

[10] 衛武.基于“Meta分析”視角的企業社會績效與企業財務績效之間的關系研究[ J].管理評論,2012(4):141 ~ 149.

[11] 徐建中,貫君,林艷.基于Meta分析的企業環境績效與財務績效關系研究[ J].管理學報,2018(2):246 ~ 254.

[12] 張璇,林友威,張紅霞.基于中國上市公司樣本的企業社會責任與企業市場價值關系的實證研究[ J].管理學報,2019(7):1088 ~ 1096.

[13] Karaosmanoglu E., Altinigne N., Isiksal D. G.. CSR Motivation and Customer Extra-role Behavior: Moderation of Ethical Corporate Identity[ J].Journal of Business Research,2016(10):4161 ~ 4167.

[14] Albinger H. S., Freeman S. J.. Corporate Social Performance and Attractiveness as an Employer to Different Job Seeking Populations[ J].Journal of Business Ethics,2000(3):243 ~ 253.

[15] Sen S., Bhattacharya C. B.. Does Doing Good Always Lead to Doing Better? Consumer Reactions to Corporate Social Responsibility[ J].Journal of Marketing Research,2001(2):225 ~ 243.

[16] Aguinis H., Glavas A.. What We Know and don't Know About Corporate Social Responsibility: A Review and Research Agenda[ J].Journal of Management,2012(4):932 ~ 968.

[17] Chen H., Daugherty P. J., Landry T. D.. Supply Chain Process Integration: A Theoretical Framework[ J].Journal of Business Logistics,2009(2):27 ~ 46.

[18] 李井林,陽鎮.董事會性別多元化、企業社會責任與企業技術創新——基于中國上市公司的實證研究[ J].科學學與科學技術管理,2019(5):34 ~ 51.

[19] Griffin J. J., Mahon J. F.. The Corporate Social Performance and Corporate Financial Performance Debate: Twenty-Five Years of Incomparable Research[ J].Social Electronic Publishing,1997(1):5 ~ 31.

[20] 朱月喬,周祖城.企業履行社會責任會提高員工幸福感嗎?——基于歸因理論的視角[ J].管理評論,2020(5):233 ~ 242.

[21] Winfred Arthur Jr., Winston Bennett, Allen I. Huffcutt. Conducting Meta-Analysis Using SAS[M].Oxford: Taylor and Francis,2001:1 ~ 208.

[22] 雷輝,龍澤.企業社會責任效率與生產前沿面研究[ J].財經理論與實踐,2016(6):107 ~ 113.

[23] James L. Heskett. The Value Profit Chain: Treat Employees Like Customers and Customers Like Employees[M].New York: Free Press,2003:1 ~ 214.

[24] Strese S., Adams D. R., Flatten T. C.. Corporate Culture and Absorptive Capacity: The Moderating Role of National Culture Dimensions on Innovation Management[ J].International Business Review,2016(5):1149 ~ 1168.

[25] Ahern K. R., Daminelli D., Fracassi C.. Lost in Translation? The Effect of Cultural Values on Mergers Around the World[ J].Journal of Financial Economics,2015(1):165 ~ 189.

[26] Hofstede G., Hofstede G. J., Minkov M.Cultures and Organizations[M].New York: McGraw Hill,1997:1 ~ 561.

[27] 沈弋,徐光華,呂明晗,錢明.企業慈善捐贈與稅收規避——基于企業社會責任文化統一性視角[ J].管理評論,2020(2):254 ~ 265.

[28] 何軒,馬駿.被動還是主動的社會行動者?——中國民營企業參與社會治理的經驗性研究[ J].管理世界,2018(2):34 ~ 48.

[29] 肖海林,李書品.企業社會責任感知與消費者歸因對服務性企業服務補救滿意度的影響——基于顧客認同的中介作用[ J].南開管理評論,2017(3):124 ~ 134.

[30] Chen Y. C., Hung M., Wang Y.. The Effect of Mandatory CSR Disclosure on Firm Profitability and Social Externalities: Evidence from China[ J].Social Electronic Publishing,2017(1):169 ~ 190.

[31] Meng X. H., Zengsx, Tam C. M.. From Voluntarism to Regulation: A Study on Ownership, Economic Performance and Corporate Environmental Information Disclosure in China[ J].Journal of Business Ethics,2013(1):217 ~ 232.

[32] Joop J. Hox, Hennie R. Boeije. Data Collection, Primary vs. Secondary[ J].Encyclopedia of Social Measurement,2005(1):593 ~ 599.

[33] Hedges L. V., Olkin I.. Statistical Method for Meta-analysis[ J].Journal of the American Statistical Association,1987(397):310 ~ 350.

[34] 范科才,李子揚,姜波.研發模式對企業創新績效影響的Meta分析[ J].軟科學,2019(7):58 ~ 62.

[35] Rothstein H. R., Sutton A. J., Borenstein M. Publication Bias in Meta-analysis[ J].Journal of the Royal Slatistical Society,2006(4):1012 ~ 1023.

[36] Platonova E., Asutay M., Dixon R., et al.. The Impact of Corporate Social Responsibility Disclosure on Financial Performance: Evidence from the GCC Islamic Banking Sector[ J].Journal of Business Ethics,2018(2):451 ~ 471.

[37] 朱慧明,王向愛,賈相華.社會責任和研發投入對企業績效影響的分位關系研究[ J].湖南大學學報(社會科學版),2019(5):47 ~ 55.

[38] 劉俊,秦傳燕.企業社會責任與員工績效的關系:一項元分析[ J].心理科學進展,2018(7):1152 ~ 1164.

猜你喜歡

心腦血管病防治(2016年6期)2017-01-16 08:30:51

風濕病與關節炎(2016年12期)2017-01-14 19:45:07

中國當代醫藥(2016年29期)2017-01-03 22:56:14

中國醫藥導報(2016年30期)2016-12-28 16:48:40

中國醫藥導報(2016年29期)2016-12-27 16:28:02

中國醫藥導報(2016年29期)2016-12-27 13:05:04

現代商貿工業(2016年25期)2016-12-26 14:56:36

中外醫學研究(2016年26期)2016-11-30 02:38:27

云南中醫中藥雜志(2016年9期)2016-11-29 08:02:14

風濕病與關節炎(2016年10期)2016-11-23 07:06:16