寧波紡織服裝產業發展歷程、現狀與策略研究

2021-08-05 02:50:25袁勇

絲綢 2021年6期

袁勇

摘要: 紡織服裝是寧波市傳統優勢行業,是寧波國民經濟重要支撐。文章在梳理寧波紡織服裝產業發展歷程基礎上,結合寧波紡織服裝產業發展運行進行SWOT分析,認為目前寧波紡織服裝行業主要存在經營成本上升、企業利潤下滑,產業集群不完善、中小企業成長困難,以及專業人才缺乏、企業發展后勁不足等劣勢。針對寧波紡織服裝企業數量遞減、銷售增速放緩,海外市場形勢嚴峻、出口壓力加大,以及內銷持續增長、增速回落等挑戰,提出了強化人才隊伍建設,優化創新人才結構;培育新零售營銷模式,打造新業態品牌;以及參與國際產能合作,推進產業數智化轉型等策略。

關鍵詞: 寧波紡織服裝;發展歷程;發展現狀;發展策略;零售營銷;品牌;產業轉型

中圖分類號: TS941.1

文獻標志碼: A

Abstract: The textile and garment industry is a traditional advantaged industry in Ningbo and an important support for Ningbos local economy. By teasing out the development process of Ningbo textile and garment industry, this paper makes a SWOT analysis of the development and operation of Ningbo textile and garment industry, believing that at present, Ningbo textile and garment industry is mainly faced with such disadvantages as rising operating cost, reduced corporate profits, imperfect industrial cluster, difficult growth of small and medium-sized enterprises, lack of professional talents, insufficient momentum for corporate development, etc. In view of the decreasing number of textile and garment enterprises in Ningbo, the sales growth slows down; the situation of overseas market is grim, and there exist such challenges as rising export pressure, sustained growth of domestic sales and the decline of growth rate. The author proposes to strengthen the construction of talent team, optimize the structure of innovative talents, cultivate a new retail marketing mode and create brands with new business forms, participate in international production capacity cooperation, and faciliate the digital and intelligent transformation of the industry, etc.

Key words: Ningbo textile and garment industry; development process; status quo; development strategy; retail marketing; brand; industrial transformation

紡織服裝產業是寧波市傳統優勢產業。據寧波市統計局統計,2019年寧波市規模以上紡織服裝企業有812家,累計實現工業總產值達1 201.11億元,在浙江省乃至全國紡織服裝產業中占據舉足輕重的位置。然而在目前新商業模式與市場環境下,寧波紡織服裝產業面臨新的問題與挑戰。本文在梳理寧波紡織服裝產業發展歷史、運行狀況、亮點與痛點的基礎上,通過SWOT分析,研究影響和制約寧波紡織服裝產業發展現狀與趨勢的主客觀因素,并提出建議與策略,為推動寧波紡織服裝產業的發展提供理論支持。

1 寧波紡織服裝產業發展歷程

寧波市紡織服裝產業有著深厚的歷史積淀。早在唐宋時期,紡織業已經興盛,明清時期成為全國紡織業重地,成衣業在京城都享有盛譽,曾受到過慈禧太后的褒獎。近代寧波裁縫抓住歷史機遇,迅速轉型紅幫裁縫,紅幫裁縫精湛的西服技術與良好的產業基礎成為寧波近現代紡織服裝產業的發展優勢條件。

1.1 加工為主的起步期(1978—1989年)

1949年之后,中國社會進入“現代”階段。中華人民共和國成立初期到文革期間,由于受社會歷史等各方面條件的限制,寧波紡織服裝產業沒有突出發展。1978年中國共產黨十一屆三中全會,提出了“對內改革,對外開放”的政策,寧波紡織服裝產業迎來了發展的春天。

寧波紡織服裝產業的起步主要依靠服裝加工的方式。一方面,改革開放后,國民對西服、襯衫的需求直線上升,許多國營紅幫西服店與襯衫店需要外包訂單,由于這些紅幫西服店的經理和技術骨干多為寧波人,他們自然成為寧波私營服裝加工廠的依托[1]。例如,“雅戈爾”品牌源自先前的“寧波青春服裝廠”,它是1979年由20余名知青帶著剪刀、尺子在地下室創辦,1983年“寧波青春服裝廠”成為上海“開開”襯衫公司的加工廠,接著又為上海紅幫名店“人立”公司加工休閑西服、夾克衫;又如“羅蒙”和“培羅成”的名字都源于上海紅幫名店“培羅蒙”,1985年“羅蒙”為“培羅蒙”貼牌批量加工西服。這種為國營紅幫名店貼牌加工的方式,為寧波龍頭企業的起家撈了第一桶金。

另一方面,20世紀70年代后期,全球紡織服裝產業經歷了兩次大的產業結構調整,中國廉價的勞動力成為寧波外貿服裝紡織企業發展的市場環境。自20世紀70年代后期,寧波鄞州、奉化等地開始接受大量的海外服裝加工訂單,寧波大大小小外貿加工企業如雨后春筍般建立[2]。以奉化為例,1988年奉化出口服裝100萬件(套),被確認為浙江省第一服裝出口的縣(市)[3]。外貿企業的大發展為寧波紡織服裝產業的整體崛起奠定了堅實基礎。

1.2 自主品牌的探索期(1990—1999年)

寧波紡織服裝產業經歷了10年的加工歷史,有了一定的原始資本積累,但還處于來料加工的低端制造水平,只是為他人作嫁衣,工廠沒有知名度,缺乏自主經營能力,產品利潤低下。寧波紡織服裝企業意識到,只有創建自己的品牌,才能走得更遠,適應市場發展的需求。

20世紀90年代初期,寧波一批有遠見卓識的企業家開始探索創建自主品牌的道路。如今家喻戶曉的名牌從那時開始誕生,如1990年“寧波青春服裝廠”組建“雅戈爾制衣有限公司”,“雅戈爾”品牌誕生。之后“雅戈爾”一路領先全國服裝市場,1994年雅戈爾襯衫首次被評為全國襯衫10大名牌第一名,同年涉足西服產品,1997年“雅戈爾”商標被國家市場監督管理局評為“中國馳名商標”,1999年興建集設計、銷售、生產、商務、展示等于一體的雅戈爾國際服裝城;以象征自由、快樂、美麗的和平鴿為原型的“太平鳥”品牌于1995年創建,“太平鳥”成為寧波女裝的代表,打破了寧波男裝一統天下的局面;20世紀90年代初,作為紡織產業改革示范企業改制成功的典范,“博洋”集團成立,1996年起企業憑借多年從事家用紡織品出口的優勢,在國內率先提出“家紡”概念,全面進入國內家紡品牌市場,2000年形成中國紡織的“中國家紡年”,為中國紡織以后20年的發展開辟了一條新興的產業道路。

1997年,寧波首屆國際服裝節拉開帷幕,成為寧波每年一度的經濟文化盛世,標志著寧波紡織服裝產業整體水平的不斷上升與成熟[4]。從20世紀90年代初到90年代末,是寧波紡織服裝企業不斷探索自主品牌,并發展崛起的10年。10年間,寧波龍頭企業成為中國整個紡織服裝產業發展的風向標與領航者,創下了歷史的輝煌。

1.3 多元品牌的拓展期(2000年至今)

進入21世紀,寧波紡織服裝產業穩步發展并持續上升。如以雅戈爾集團為代表的龍頭企業,始終把打造國際品牌作為企業發展目標,圍繞轉型升級、科技創新,逐步確立了高檔品牌服飾的行業龍頭地位。至2020年,企業品牌價值達258.29億元,形成了以YOUNGOR品牌為主體,MAYOR、HANP、YOUNGOR LADY等品牌為延伸的立體化品牌體系。

在平穩上升的基礎上,寧波紡織服裝產業開始向多元化拓展。以紡織服裝產業為核心,向縱深方向發展,向前向后延伸產業鏈。如雅戈爾從產業鏈的最上游抓起,研發襯衫與西服的新型面料,甚至從種植優等棉花開始試驗,在高科技新型面料研發方面占據市場優勢;下游則從線上電子商務到線下海外市場全方位拓展銷售渠道。2005年,雅戈爾在美國設立分公司,構筑產業鏈優勢。在市場上進行精準定位,進行縱深發展的典型企業還有寧波申洲針織有限公司,它集織布、染整、印繡花、裁剪與縫制于一體,是中國最大的縱向一體化針織服裝代工企業,2004年成為中國最大的針織服裝出口企業。還有成立于2002年的后起之秀“寧波凱信服飾有限公司”,公司精準定位ODM業務,為歐美等地區近百家國際快速時尚服裝品牌提供設計開發和生產服務,到2012年實現銷售近9億元人民幣,躋身中國服裝業出口百強。“太平鳥”則主要在橫向方面積極拓展,不但開發多元女裝風格,還進軍童裝市場,2008年樂町都市少女裝品牌誕生,2011年Mini Peace童裝品牌誕生,正式進軍童裝領域。該公司還大力發展線上銷售渠道,2013年電商子公司被商務部授予“2013—2014年度電子商務示范企業”。經過10多年發展,寧波紡織服裝企業在多元品牌拓展方面,取得了顯著成效。

根據以上有關寧波紡織服裝產業發展的各個歷史階段,本文總結其發展歷程的關鍵時間節點及其發展特點,如圖1所示。

2 寧波紡織服裝產業發展運行分析

本文采用SWOT分析方法,分別從優勢、劣勢、機遇和挑戰四個方面分析寧波紡織服裝產業發展運行狀況。

2.1 優 勢

2.1.1 集群化區域特色明顯

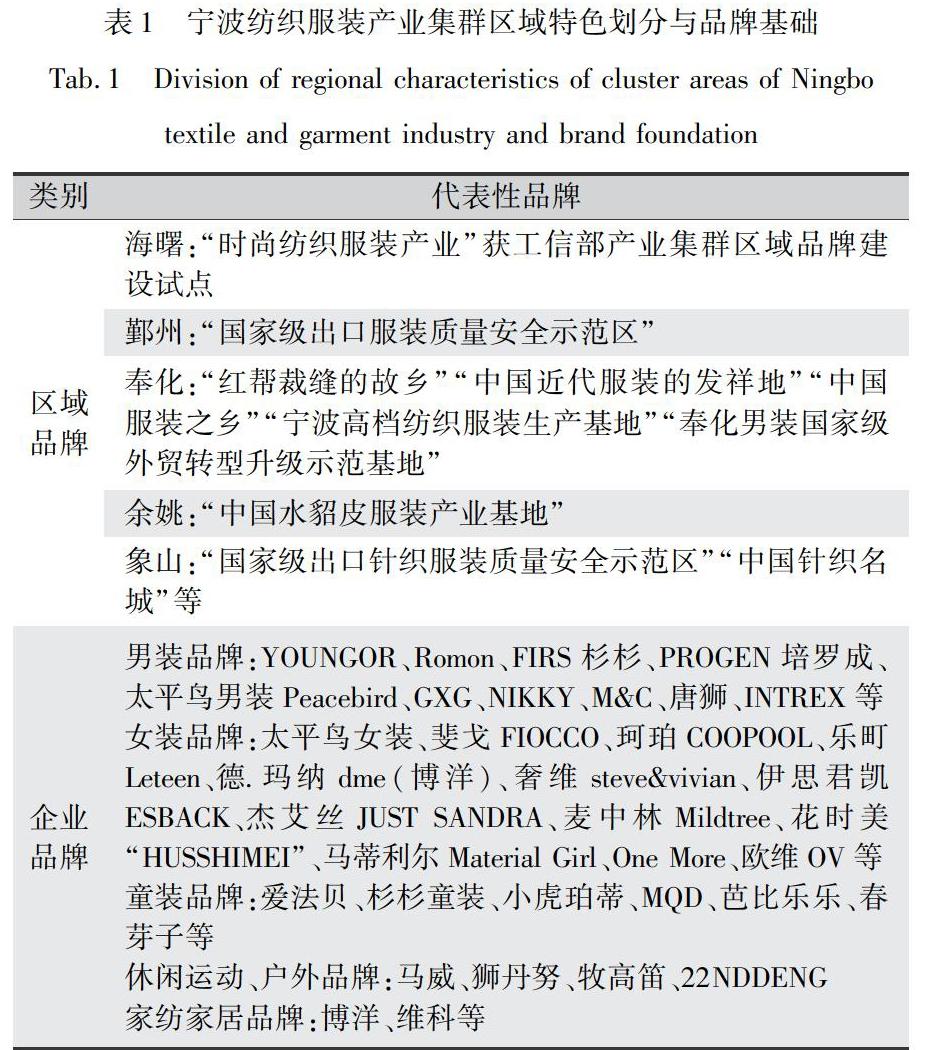

寧波形成中國最大紡織服裝產業基地之一,擁有國內最大的色紡紗生產基地、提花織造基地,錦綸簾子布產量占全國1/3以上,擁有亞洲第一、世界第二的生產企業。其產業空間分布于鄞州、海曙、奉化、象山、余姚、慈溪等區域,具有明顯的區域化特色,為紡織服裝產業集群化發展提供了便利條件,如表1所示。

2.1.2 品牌建設成效顯著

寧波紡織服裝產業大量實施品牌培育戰略,積極推進“浙江制造”等區域品牌建設工程,探索品牌影響力增強、品牌服務升級之路,努力打造紡織服裝高端品牌。目前寧波擁有25個中國名牌、25個中國馳名商標,10家企業被工信部和中國紡織工業聯合會確定為重點跟蹤培育服裝、家紡自主品牌企業。

在寧波紡織服裝企業品牌建設成功之路上,立足原有品牌向多元發展是重要的成功經驗。如“雅戈爾”分別向高端、休閑、家居三個方向拓展品牌,創建西服高級定制的高端品牌“Mayor”,引進美國中高端商務休閑品牌Hart Schaffner Marx,原創以純天然漢麻纖維為原材料的漢麻家居服飾品牌。“漢麻”不僅是一個品牌,更是一條成熟的產業鏈,雅戈爾在云南西雙版納投資首條漢麻纖維生產線,年產漢麻纖維5 000 t,成熟的產業鏈為漢麻品牌提供了獨一無二的高品質紗線,成為品牌競爭的獨特優勢。太平鳥在原有男裝的基礎上,大膽進軍女裝和童裝市場,女裝品牌按照年齡與風格,又分為成熟都市風的Peacebird女裝、甜美優雅的樂町女裝、新潮街頭的Material Girl女裝,后起之秀童裝Mini Peace增長勢頭強勁,成為童裝中的明星品牌。

博洋集團不但力圖打造家紡標桿品牌,同時打造多元服飾品牌。家紡板塊運營有傳統品牌博洋、婚慶家紡品牌艾維、田園風格家紡品牌棉朵、奢華經典家紡品牌喜布諾、簡約風格家紡品牌Beyound1958、兒童家紡品牌博洋寶貝、電子商務家紡品牌樂加等;服飾板塊運營有休閑服裝品牌唐獅和艾夫斯、時尚服裝品牌德瑪納、家居服裝品牌果殼和YSO、女鞋品牌涉趣等。

2.1.3 “走出去”促進轉型升級

在經濟全球化高度發展趨勢下,寧波紡織服裝企業積極參與國際分工、合作和競爭,以“走出去”方式促進企業的國際化進程,提升在全球價值鏈中的地位。

為化解寧波本地勞動力成本不斷增長的壓力,積極參與國際紡織服裝產能合作,寧波諸多知名企業如申洲集團、雅戈爾集團、獅丹奴、百隆東方等先后將加工工廠遷移到越南、泰國、柬埔寨等國家,僅鄞州區服裝基地內已經有12家企業在美國、歐洲、日本、中東等地建立銷售分公司。國際化網絡建設步伐不斷推進。

眾多企業通過“走出去”輸出過剩產能,既充分利用了所在地勞動力和土地成本相對低廉等優勢,又合理規避了國際壁壘,特別是歐美國家對中國紡織品進出口設置的貿易壁壘,有效促進了企業轉型升級。同時,“走出去”企業通過整合國內外設計、生產及營銷等多方資源,日益向全球紡織服裝產業高端攀升,實現產業在全世界戰略布局。

2.2 劣 勢

2.2.1 經營成本上升,企業利潤下滑

根據寧波市統計局數據,對近年寧波紡織服裝產業定量運行分析,發現寧波紡織服裝產業營業收入和營業成本同時增長,且營業成本增長幅度日益高于營業收入。成本上升快于收入增長的原因主要有以下三方面:

一是人工成本持續上升。造成人工成本上升主要有以下兩個方面原因:首先是近年來中國“三農”政策普遍落地,農村勞動力就地就業越來越多,外出務工人員明顯減少,導致企業用工荒;其次是物價持續快速上漲,房屋及生活必需品等價格飛漲倒逼企業支付人工成本被迫大幅提高。勞動力成本上升直接影響產品價格優勢和企業競爭力。

二是環保投入成本上升。中國紡織工業聯合會會長孫瑞哲在2019氣候創新·時尚峰會上介紹,僅次于石油行業,紡織服裝行業已成為全球第二大污染行業。在環保政策的壓力下,紡織服裝企業必須投入大量資金進行環保升級。智能化改造、節能減排、技術升級等使企業運行成本大幅度增加。

三是原材料價格、國家政策調整、能源價格被動、市場供需變化、中美貿易摩擦等所帶來的影響,也使紡織業經營成本上升。

2.2.2 產業集群不完善,中小企業成長困難

產業集群是指企業、供應商、相關產業廠商、金融機構等組成的群體。它們之間不是簡單地理位置的集中,更是一種分工合作鏈接,存在相互競爭與合作關系,需要達到真正的專業細分化,才能形成真正意義的產業集群生態系統。

《寧波市時尚紡織服裝產業集群發展規劃》(2019—2025)中關于時尚紡織服裝產業的空間布局及做大做強五大領域,主要基于原有寧波市各市縣區紡織服裝產業的發展現狀規劃,重點圍繞鄞州奉化的西裝、襯衫產業園,象山北侖的針織產業園等打造海曙、鄞州、奉化三個核心產業圈,輻射象山、北侖、鎮海、余姚、慈溪等形成特色產業聚集區。在核心與特色產業圈中,主要以大型企業為引領,來帶動其他中小企業。然而由于用工成本的增加和外延式發展的需要,雅戈爾、博洋、申洲、獅丹奴等龍頭企業紛紛將制造基地轉移到中西部地區和東南亞地區,代表性龍頭企業對本地的輻射引領效應大幅度減弱。加之寧波目前中小企業之間的分工還未做到專業化的進一步細分,難以形成密不可分的網絡關系,相互之間扶持與依存關系也較薄弱。

雖然寧波紡織服裝產業經過多年發展培育了一批中國馳名商標和浙江省著名商標,但是,眾多中小型紡織服裝企業面臨資金實力有限、研發設計投入不足、設計創意薄弱等諸多問題,它們的轉型升級面臨嚴峻困難,造成寧波紡織服裝大中小企業梯隊結構不合理和產業集群不完整。

2.2.3 專業人才缺乏,企業發展后勁不足

寧波紡織服裝產業集群雖有龍頭企業引領,有眾多中小型企業支撐,但相當數量的紡織服裝企業還是難以在人才市場上找到合適智力支持,其中最重要的一個原因就是專業人才匱乏。

一是專業人才,特別是復合人才和跨界人才供給不足[5]。企業發展所需的設計人員、工程技術人員、管理人員存在“引進難、留住難”的問題,而寧波當地專業院校所培養和培訓的專業人才數量有限,且校企合作長期不夠深入,復合型人才和跨界人才更是緊缺。另據寧波本地紡織服裝專業院校統計,相關專業畢業生留甬率及就業專業對口率也一直處于較低水平。

二是高級設計人才和高端研發人才緊缺。紡織服裝產業創新和產品創新的根本保障是設計和研發人才支撐。寧波緊鄰上海和杭州,盡管多年形成的紡織服裝產業基礎雄厚,在勞動力成本低廉年代具備較強比較優勢,但在產業轉型升級的發展新時期,上海和杭州大城市效應對紡織服裝產業高端研發和設計人才的強大吸聚力,使得寧波企業很難吸引高端管理、運營、設計等專業人才。而對于大量中小紡織服裝企業,高端人才缺乏現象更為嚴重,尤其在產品設計、技術開發等方面缺乏創新能力,難以滿足客戶需求,很難具備市場競爭優勢,從而嚴重影響企業后續發展。

三是紡織服裝產業從業人員學歷層次相對較低。據寧波市統計局不完全統計,寧波紡織服裝產業外來務工人員大約占90%,其中初高中學歷占多數,企業員工整體文化程度不高,影響了企業的后續發展動力。

2.3 機 遇

2.3.1 后疫情時代寧波紡織服裝產業強力恢復

突發新型冠狀肺炎疫情造成紡織服裝產業鏈前端需求受到嚴重沖擊,但隨著中國疫情防控形勢向好和復工復產有序推進,寧波紡織服裝企業敏銳抓住疫情帶來的宅經濟風口,順需而上,積極組織生產防疫急需口罩、防護服等重要民生物資。據寧波市統計局統計,僅2020年1—4月,寧波共出口口罩19.5億只,價值44億元人民幣。同時,疫情進入常態化后,一大批寧波紡織服裝企業先行先試智能化改造、依托平臺資源和技術優勢加快發展直播營銷,迅速調整生產方向,把復工復產過程變為專項升級過程,在危機中尋求轉機,通過加快調整和布局產業結構,正式成為“寧波智造”的中堅力量。

2.3.2 政府高度重視現代紡織服裝產業發展

2019年,寧波市委市政府部署加快推進“246”萬千億產業集群建設,對寧波制造業未來6年的發展做了清晰規劃。其中,時尚紡織服裝與關鍵基礎件(元器件)、智能家電、生物醫藥、文體用品、節能環保6個產業被列為6個千億級產業集群。政府從寧波制造業高質量發展需要和創建國家制造業高質量發展示范區需要的高度,指出了產業集群建設的重要性和重大意義,向全市發出實體經濟尤其是制造業高質量發展的動員令。目前,寧波紡織服裝企業正處于改造提升、創新驅動和綠色發展的關鍵期。

2.3.3 紡織服裝產業國內外發展勢頭強勁

寧波是中國最大的紡織服裝產業基地之一,男裝、女裝及快時尚等多個品類在全國擁有重要地位和影響力。寧波擁有國內最大的色紡紗生產基地、提花織造基地和滌綸短纖維等生產基地。同時,寧波還是中國最主要的家紡產品生產基地和服裝輔料生產基地之一,紡織產品總體接近國際水平。寧波擁有全國最大的西服和襯衫品牌企業(雅戈爾),男裝實力在全國一直遙遙領先。近年來,寧波一大批紡織服裝企業順應新時代發展,積極發展電子商務,部分優秀品牌電商業務領跑國內同行。2019年春季,中國紡織工業聯合會調研總結認為:寧波紡織創業體現集約化、精益化、平臺化和特色化發展,整體發展水平位居全國前列,在中國紡織工業中地位不斷鞏固,已經具備了率先建立世界級先進紡織工業和產生世界級先進紡織企業的條件。

2.4 挑 戰

2010—2019年,寧波紡織服裝產業又遇到新的發展瓶頸,憑借企業數量、工人平均數、資產的具體數據,根據這10年的數據分析,產業發展呈現以下現狀。

2.4.1 企業數量遞減,銷售增速放緩

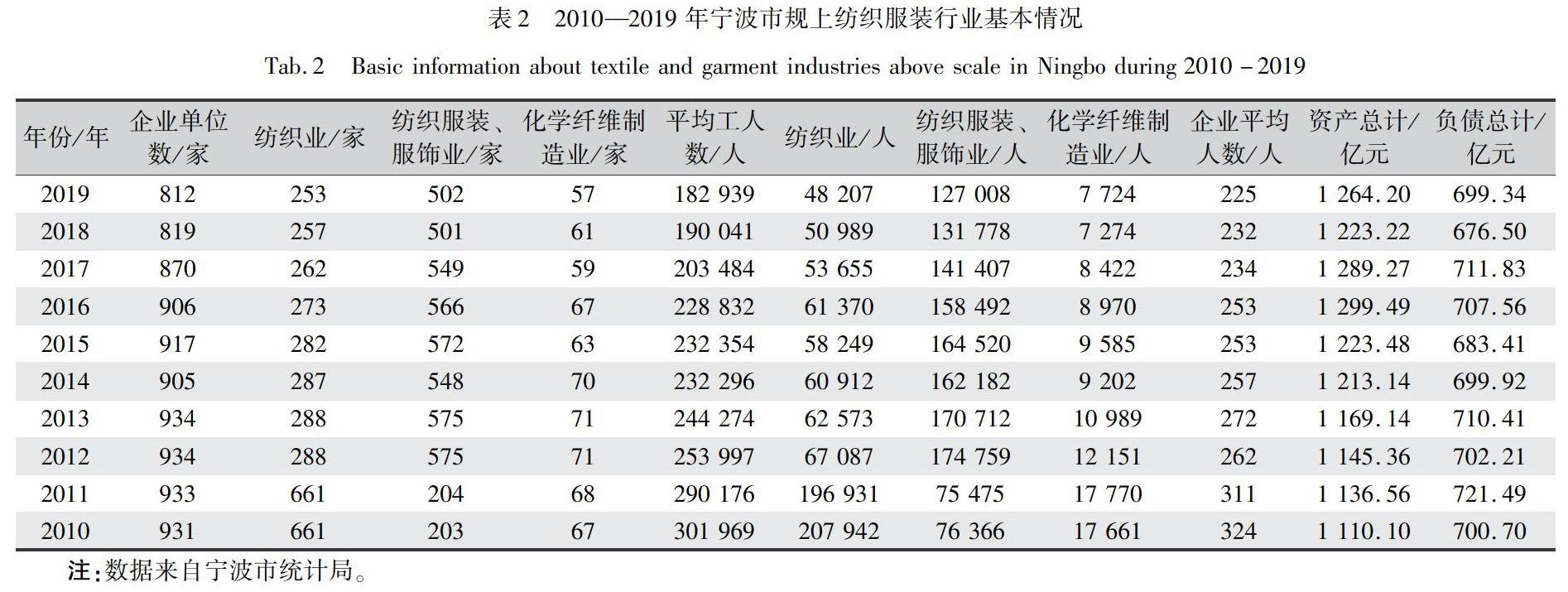

根據寧波市統計局數據,2019年寧波市規模以上(簡稱“規上”)紡織服裝企業共812家,較2018年819家減少7家,規上企業數連續下降,占寧波市全部規上企業的10%;企業從業人員182 939人,同比減少4.58%,占寧波市全部規上企業人數的12.6%[6]。近10年寧波市規上紡織服裝企業基本情況,如表2所示。

2019年,寧波規上紡織服裝行業工業銷售產值實現1 147.36億元,同比增長4.94,增速較上年回落約一個百分點,紡織業實現工業銷售值350.9億,同比下降0.74%,如圖2(數據來自寧波市統計局)所示。

由表2和圖2數據可知,自2010—2019年,寧波紡織服裝企業的總數總體呈現遞減狀況,企業的從業人數也減少明顯。總體而言,10年間寧波紡織服裝產業增速放緩。其中,與服裝業相比,紡織業的企業數量減少程度相對較大,紡織業較服裝業的形勢更為嚴峻,尤其集中在化學纖維制造行業。

2.4.2 海外市場形勢嚴峻,出口壓力加大

寧波80%以上的紡織服裝企業,以外貿加工起家,然而2019年以來,海外市場狀況不佳。據海關統計,2019年1—12月全國紡織服裝出口總額2 715.7億美元,同比下降1.85%。其中,服裝全年累計出口額為1 513.7億美元,同比下降3.96%[7]。

2019年,寧波規上紡織服裝出口交貨值320.32億元,較上年同期下降4.65%;全市服裝及衣著附件出口537.6億元,同比下降1.3%,如圖3、圖4(數據來自寧波市商務局)所示。

海外貿易受到影響的主要原因有貿易保護主義、中美貿易摩擦加劇及全球市場競爭日益激烈等,國際市場需求低迷,中國紡織服裝出口額明顯下降。

2.4.3 內銷持續增長,增速回落

由于出口風險加劇和利潤空間降低,越來越多的出口型企業開始轉作內銷。與發達國家相比,中國消費市場本身就存在著巨大的消費潛力,人均纖維消費量仍有巨大的增長空間,并且隨著國內消費觀念的改變和消費水平的提升,國民對紡織服裝品是需求越來越大。外在的壓力與內在的驅動力,促使外銷企業陸續轉型,開始探索內銷市場,促使內銷市場持續增長。由2015—2019年寧波規上紡織服裝細分行業內銷產值比較可知,各產業總體連續5年上升,其中紡織服裝產業、服飾業內銷比重增加較大,從49.73%上升到61.56%,如表3所示。同時,由于受到國內市場競爭壓力的影響,其增長速度有所回落。

3 寧波紡織服裝產業發展策略

3.1 強化人才隊伍建設,優化創新人才結構

科學構建紡織服裝專業人才培養、引進和管理體系是優化人才機構和強化人才隊伍建設的重要保障。一是加強高層次人才培養。深化校企合作和產教融合,密切銜接教育鏈與產業鏈,建立健全人才資源庫及相關激勵政策,為各級各類人才提供良好的成長和發展空間[8],對各類人才結構進行優化培育,校企共同培養緊貼企業和產業所需高層次人才。二是積極引培國際化人才。充分利用寧波當地時尚教育院校國際化辦學優勢,密切校企合作,下大氣力培養本土國際化創意設計人才。同時,加大海外人才引進力度,積極引進產業領軍人才、品牌運作人才、高端設計人才和創新團隊。三是著力培養職業技能型人才。圍繞產業集群發展需要,調整優化中職學校、高校的學科專業布局,打造產教對接緊密、服務能力突出的專業學科體系。人才優先發展,推進產教融合,深化校企人才培育合作,引導集群領軍企業與中職學校、高校共建實習實訓基地,聯合職業院校探索組建以產業鏈為紐帶的職業教育集團,形成特色學院、特色專業,產教結合、以教促產、以產養教的支撐產業集群發展的產教融合局面。

3.2 培育新零售營銷模式,打造新業態品牌

一是積極培育商業新模式。在當前傳統行業轉型升級的時代大背景下,紡織服裝產業的新零售模式日益突顯[9]。這種新的商業模式是促進寧波紡織服裝產業轉型升級、推進產業現代化建設的一條重要途徑。加快建設電子商務平臺,特別要積極創建多功能云平臺,開拓各類營銷合作渠道,加快線上線下消費融合發展。二是大力發展新業態。做好傳統工業流水線生產與當代個性化需求定制協同發展,滿足不同消費需求。積極開發高品質、智能化新產品,不斷提升產品附加值。新業態下寧波紡織服裝的品牌建設,應借鑒成功品牌的寶貴經驗,深度挖掘互聯網時代的新型商業模式。

3.3 參與國際產能合作,推進產業數智化轉型

近年來,紡織服裝行業發展環境正在發生深刻變化。紡織服裝企業“走出去”,積極參與國際產能合作,服務“一帶一路”建設,是傳統產業過剩產能輸出的有益選擇。百隆東方、申洲集團等寧波紡織服裝企業目前正在越南、柬埔寨等國家設廠,致力輸出剩余產能的同時,不斷開拓產業新發展契機。

引入輔助機器人和智能化機床等設備,改進并優化生產過程,實現裝備制造智能化,有效減少人為因素對生產的干擾,提高產品質量和生產效率,降低勞動強度,提高優等品率。將大數據、制造與云平臺、互聯網等技術結合,使工業化和信息化深度結合[10]。推動紡織服裝產業生產制造向智能化、個性化轉變,產品供給向品牌化、高端化轉變,是解決勞動力成本上升、產業集群服務能力提升、品牌轉型升級的有效途徑。

4 結 論

作為傳統優勢產業和地方經濟重要支撐,寧波紡織服裝產業發展值得關注和研究。本文通過梳理寧波紡織服裝產業發展歷程,總結了該產業在不同發展時期特點及成因;通過分析寧波紡織服裝產業發展運行優勢、劣勢、挑戰和機遇,認為影響和制約當前寧波紡織服裝行業發展存在的主要問題是成本上升、利潤下滑、產業集群不完善、專業人才缺乏、企業發展后勁不足、海外市場形勢嚴峻和出口壓力加大;針對主要問題,提出了強化人才隊伍建設,優化創新人才結構、培育新零售營銷模式,打造新業態品牌及參與國際產能合作,推進產業數智化轉型等應對策略。

本文主要立足寧波當地對寧波紡織服裝產業發展進行研究,沒有將之放入全國,特別是其他紡織服裝產業重要省、市,進行更全面、更深入對比分析和研究;同時,在國際產能合作日益迫切的歷史新時期,紡織服裝產業發展面臨更加復雜多變的國際環境,挑戰和機遇并存,如寧波紡織服裝產業發展如何利用寧波作為“海上絲路”重要始發港和戰略支點的歷史背景優勢,是今后繼續深挖和拓展的方向。

參考文獻:

[1]劉云華. 紅幫裁縫之“紅”字考[J]. 藝術設計研究, 2020(5): 55-57.

LIU Yunhua. The textual research on the “Red” character of Hong Bang Tailor[J]. Art and Design Research, 2020(5): 55-57.

[2]張書令. 服裝: 寧波紡織服裝工業的驕子[J]. 中國紡織, 1996(3): 15-16.

ZHANG Shuling. Garment: the favorite son of textile and garment industry in Ningbo[J]. China Textile, 1996(3): 15-16.

[3]金國強. 地方文獻數據庫建設管見[J]. 寧波大學學報: 教育科學版, 2005, 27(3): 124-126.

JIN Guoqiang. On the construction of local literature database[J]. Journal of Ningbo University: Educational Science, 2005, 27(3): 124-126.

[4]張曉峰. “十一五”期間寧波服裝產業發展機遇與趨勢預測[J]. 寧波通訊, 2006(10): 38-39.

ZHANG Xiaofeng. Development opportunity and trend forecast of Ningbo garment industry during the 11th Five Year Plan Period[J]. Ningbo Communication, 2006(10): 38-39.

[5]仵志浩. 供給側結構性改革背景下寧波紡織服裝產業創新體系構建研究[J]. 山東紡織經濟, 2020(6): 8-10.

CHU Zhihao. Study on construction of Ningbo textile and garment industry innovation system under background of supply side structural reform[J]. Shandong Textile Economy, 2020(6): 8-10.

[6]夏春玲, 魏明, 劉霞玲, 等. 2018/2019寧波紡織服裝產業發展報告[M]. 北京: 中國紡織出版社, 2018.

XIA Chunling, WEI Ming, LIU Xialing, et al. 2018/2019 Ningbo Textile and Garment Industry Development Report[M]. Beijing: China Textile Express, 2018.

[7]宋子龍. 我國紡織工業產品現狀及發展趨勢[J]. 紡織信息周刊, 2000(2): 17-18.

SONG Zilong. Current situation and development trend of textile products in China[J]. TI Weekly, 2000(2): 17-18.

[8]李一, 王曉蓬, 屈萍. 浙江省時尚產業產教融合的問題及對策研究[J]. 絲綢, 2021, 58(1): 47-50.

LI Yi, WANG Xiaopeng, QU Ping. Problems and countermeasures of the industry-education integration in fashion industry of Zhejiang province[J]. Journal of Silk, 2021, 58(1): 47-50.

[9]朱磊, 劉雅惠. 新零售下紡織服裝企業智慧供應鏈構建[J]. 中國經貿導刊, 2019(3): 103-104.

ZHU Lei, LIU Yahui. Construction of smart supply chain for textile and garment enterprises under new retail[J]. China Economic and Trade Herald Journal, 2019(3): 103-104.

[10]朱偉明, 周麗潔. 互聯網+浙江傳統紡織服裝專業市場轉型升級研究[J]. 絲綢, 2018, 55(4): 49-56.

ZHU Weiming, ZHOU Lijie. Research on transformation and upgrading of Zhejiang traditional textile and apparel market from the perspective of Internet+[J]. Journal of Silk, 2018, 55(4): 49-56.

猜你喜歡

文藝生活·中旬刊(2016年9期)2016-11-07 00:38:08

經營者(2016年12期)2016-10-21 09:51:50

中國市場(2016年36期)2016-10-19 04:34:33

出版廣角(2016年15期)2016-10-18 00:38:37

商(2016年27期)2016-10-17 07:24:06

商(2016年27期)2016-10-17 07:16:17

今傳媒(2016年9期)2016-10-15 22:52:08

科學與財富(2016年28期)2016-10-14 02:54:58

科學與財富(2016年28期)2016-10-14 00:49:07

科學與財富(2016年28期)2016-10-14 00:30:57