后疫情時代中小企業增值稅納稅籌劃探析

2021-09-01 00:25:21夏若馨,林穎

湖北經濟學院學報·人文社科版 2021年3期

夏若馨,林穎

摘 要:受2020年新冠疫情的影響,持續2-3個月的停業停工,導致眾多中小企業資金鏈,瀕臨斷裂,不少企業更是面臨破產危機。為加快中小企業疫后復蘇,國家出臺了一系列稅收優惠政策。中小企業為充分享受稅收優惠政策,做好納稅籌劃工作十分必要。本文以增值稅為突破口,首先梳理了中小企業增值稅的納稅籌劃空間,然后分析了中小企業納稅籌劃現狀及存在的問題,最后,從納稅人身份確定、購貨渠道選擇等方面提出了加強中小企業增值稅納稅籌劃的對策建議。

關鍵詞:后疫情時代;中小企業;增值稅;納稅籌劃

一、引言

在我國,資本市場上有許多市場主體。而在這幾大主體中,中小企業則占據很大的比例。根據2018年第四次全國經濟普查報告,我國目前共有中小微企業1807萬家,占全部企業的99.8%。除了規模龐大以外,中小企業不僅可以緩解現代社會的就業壓力,同時也成為國家稅收的一大重要部分。由此可看,中小企業已經成為推動經濟良性發展的中堅力量。但是,在今年的疫情中,由于中斷了幾個月的經營,許多中小企業的收入來源被切斷,同時中小企業本身的成本費用比較高,從而導致許多中小企業破產退市。由此,國家為了穩固中小企業的發展,出臺了許多有關中小企業的稅收優惠政策,以此達到減輕中小企業稅務負擔的目的。比如,納稅時間的調整以及對于一些特定物資的減免。由此,為了促進中小企業充分享受國家的稅收優惠政策,加強中小企業稅收籌劃的能力十分必要。

二、中小企業增值稅納稅籌劃的空間

我國增值稅發展源遠流長,最早可追溯到1994年1月1日,是我國征收的最重要的稅種之一,也是我國主要的稅收來源之一。增值稅作為一項流轉稅,是一種針對商品在生產、流通等環節中產生增值部分征收的稅,因此,中小企業作為一類市場主體,在資本市場上買賣商品和服務,從購買原材料到產品的生產、銷售,這一整套流程中必定會產生商品和服務的增值,因而國家對這種商品和服務的征稅必不可少。而增值稅這個稅種,作為一種主體稅,納稅對象分為兩種,不同的納稅對象對應的計算稅額的方式自然不同,對應的稅率也不同,因此,中小企業開展增值稅納稅籌劃是十分必要的。

(一)稅率差異派生的籌劃空間

增值稅作為一大稅種,一般納稅人的稅率分為13%、6%、9%和0%四檔,小規模納稅人的征收率分為5%和3%兩檔。不同的稅率所計算出來的應納稅額就有一定的差異,若一家運輸企業僅僅只是租賃運輸工具給對接單位,這一行為屬于動產租賃,按照動產租賃13%的稅率繳納稅款;但是這個企業若是在出租運輸工具的同時再配備人員,就按照交通運輸業9%的稅率繳納稅款。由此,不同的稅率選擇,企業承擔的稅負就不同。

(二)優惠政策派生的籌劃空間

由于每一年的我國經濟形勢和市場行情都不盡相同,因此國家總會根據時事變化出臺相應的稅收優惠政策來減輕各類企業的稅收負擔。在今年的新冠疫情期間,許多中小企業都蒙受巨大的損失,為此國家出臺了多項階段性稅收優惠政策來減輕中小企業的稅務負擔、降低中小企業的破產風險。因此,中小企業只有緊跟時事、了解相關的優惠政策,才能更好地進行稅收籌劃工作,降低企業的運營成本,盡快起到扭虧為盈的作用。

增值稅作為一項主體稅,它涉及稅收優惠政策就有20類,范圍涵蓋之廣是其他稅種難以超越的,可籌劃的空間自然是很大的,因此更加有利于中小企業進行納稅籌劃。在疫情期間,國家又根據實際情況調整并出臺了許多有關增值稅的減免政策,比如階段性減免小規模納稅人的應納增值稅額,即從2020年3月1日起到2020年年末,湖北省內適用3%征收率的小規模納稅人享受免稅,而湖北省以外適用3%征收率的小規模納稅人減按1%繳納增值稅。

(三)納稅人身份差異派生的籌劃空間

增值稅的納稅對象總體分為兩類,一類是一般納稅人,而另一類則是小規模納稅人。納稅對象不一樣,適用的稅率不一樣,像一般納稅人使用的稅率最高可達13%,最低可低至零稅率,稅率差異大;而小規模納稅人只有一檔征收率—3%,因此選擇正確的納稅對象,可以起到降低應納增值稅額的作用。不同的納稅對象,除了稅率不同以外,其能否進行進項抵扣也存在差異。如一般納稅人憑增值稅專用發票可以從其銷項稅額中進行進項抵扣,而小規模納稅人則一律不得抵扣,能否進行抵扣的這一差異又會導致應納稅額的不同。因此,納稅人的身份不同,也會影響其進項稅額扣除。由此,中小企業可以通過選擇不同的納稅人身份,來進行企業的增值稅納稅籌劃,從而減輕企業稅負。

(四)納稅義務發生時間差異派生的籌劃空間

由于貨幣是有時間價值的,因此納稅義務發生時間的早晚也會影響應納稅額的多少。如果適當推遲納稅義務發生時間,就可以延長交稅時間,從而可以獲取更多的貨幣時間價值。假如一個企業采取直銷的方式銷售商品,則其納稅義務確定時間在其取得收入或收入憑證的時候;這家公司如果采取的是賒銷和分期付款的方式銷售商品,則可以按照其合同約定日確定其納稅義務時間,而合同約定日是由雙方企業共同商定的,若是雙方商定的時間晚,則其納稅義務確定時間也就晚,則中小企業可以從中盡可能多的獲得貨幣時間價值。因此,中小企業在納稅義務時間的確定上也可以進行納稅籌劃。

(五)混合銷售和兼營行為處理差異派生的籌劃空間

混合銷售和兼營行為是企業的兩種不同的銷售模式。企業在實際開展業務時存在兼營和混合銷售行為,其中兼營和混合銷售之間因經營模式不同,存在著明顯的稅率差別。在現行稅率規定下,當認定為混合經營時,依照主業選擇增值稅稅率;當認定為兼營行為時,則將兩項服務分開按照不同的稅率進行核算,若未分開,則從高適用稅率。顯然,這種稅率差異為公司管理部門開展工作帶來了籌劃的空間。

(六)進項稅額抵扣政策差異派生的籌劃空間

進項稅額是納稅人在購買商品或服務時所支付的稅額,其最大的特點就是在銷售商品的時候可以從銷項稅額中進行抵扣。但是購買方式的不同以及購買對象身份的不同則會影響進項稅額的抵扣。若購買方的身份是小規模納稅人,就會存在無法獲得增值稅專用發票的問題,會導致進項稅額日后不得抵扣;但是購買方的身份若是一般納稅人,則其進項稅額可以在后期銷售時進行抵扣,從而達到減稅的目的。由此,進項稅額抵扣政策的差異也為中小企業納稅籌劃提供了一定的空間。

三、中小企業增值稅納稅籌劃存在的主要問題

(一)納稅人身份選擇不當

許多中小企業為了能夠取得增值稅專用發票,日后可以在銷售時進行部分稅額抵扣,通常會選擇一般納稅人的身份。但是由于未考慮到具體稅額計算的情況,實際上有時以小規模納稅人身份進行稅額計算時,會比作為一般納稅人時,更容易節稅。因此,不當的納稅人身份的選擇會使中小企業不但不能達到降低稅務負擔的作用,相反還會增加中小企業的稅務負擔。

(二)稅收新政把握不準

這幾年以來,由于整個宏觀市場環境在不斷地變化中,因此國家出臺的各項稅收政策也不斷地發生著變化,比如稅率的變化、減免稅方面優惠政策的變化等等,但是由于中小企業過度關注自身的運營狀況以及業績情況,往往會忽視對稅收這一方面的關注。例如,為了減輕今年疫情對整個市場環境的影響,政府減稅降費政策全部延長到2020年底;同時為了緩解中小企業融資難的問題,國家規定為小微企業及個體工商戶借款提供融資擔保的納稅人取得的擔保收入免征增值稅,這一方案的實施雖然并不是直接針對中小企業的,但是卻鼓勵其他有擔保能力的個人或者企業為中小企業借款提供擔保服務,為中小企業取得借款增加了可能性,從而間接地緩解了中小企業的融資難問題。如果相關中小企業不能隨時關注最新稅收規定,就會忽視國家出臺的最新有關中小企業稅收減免政策,從而會錯失為企業減輕稅負的最佳機會。

(三)購進方選擇不恰當

我國稅法明確規定,中小企業可以依據增值稅專用發票在銷售環節中扣除一部分購進時向購買方繳納的進項稅額,若中小企業為了降低采購成本,選擇只能開具增值稅普通發票的小規模納稅人和個體工商戶作為其采購對象,就會在銷售商品時,無法抵扣購進時繳納的進項稅額。比如,一些施工企業為了降低購買原料的成本,會忽略對供應商的資質、經營規模、納稅人身份等做出規定和要求,選擇從個體經營者手中購買所需要的原料,從而導致進項抵扣不足,加重了公司的稅負。

(四)納稅籌劃專門人才相對缺乏

由于各個中小企業的財務部門中大多數都是從事會計、審計工作的財務人員,專門研究稅收的稅務人才十分缺失,對中小企業的稅收進行籌劃的員工也屈指可數。即使許多企業會在財務人員上崗之前對其進行稅務知識的普及,但也僅僅是淺嘗輒止。現如今,稅收政策在不斷地變化和更新,不同行業的涉稅事項也不盡相同,其稅務處理的復雜性和專業性也在不斷提高,也就對中小企業中進行相關財稅工作的員工的專業性提出了更高的要求,除了要求其具備相關的財稅知識以外,更要有足夠的實戰經驗。因此,中小企業急需相關的財稅人才。

四、加強中小企業增值稅納稅籌劃的基本思路

(一)合理進行納稅人身份選擇

增值稅納稅人分為一般納稅人和小規模納稅人。一般納稅人的進項稅額可以在銷售時憑票進行抵扣,小規模納稅人則不能抵扣;但是一般納稅人的稅率則比小規模納稅人的稅率高。因此,正確選擇納稅人身份也就成為節稅的關鍵。

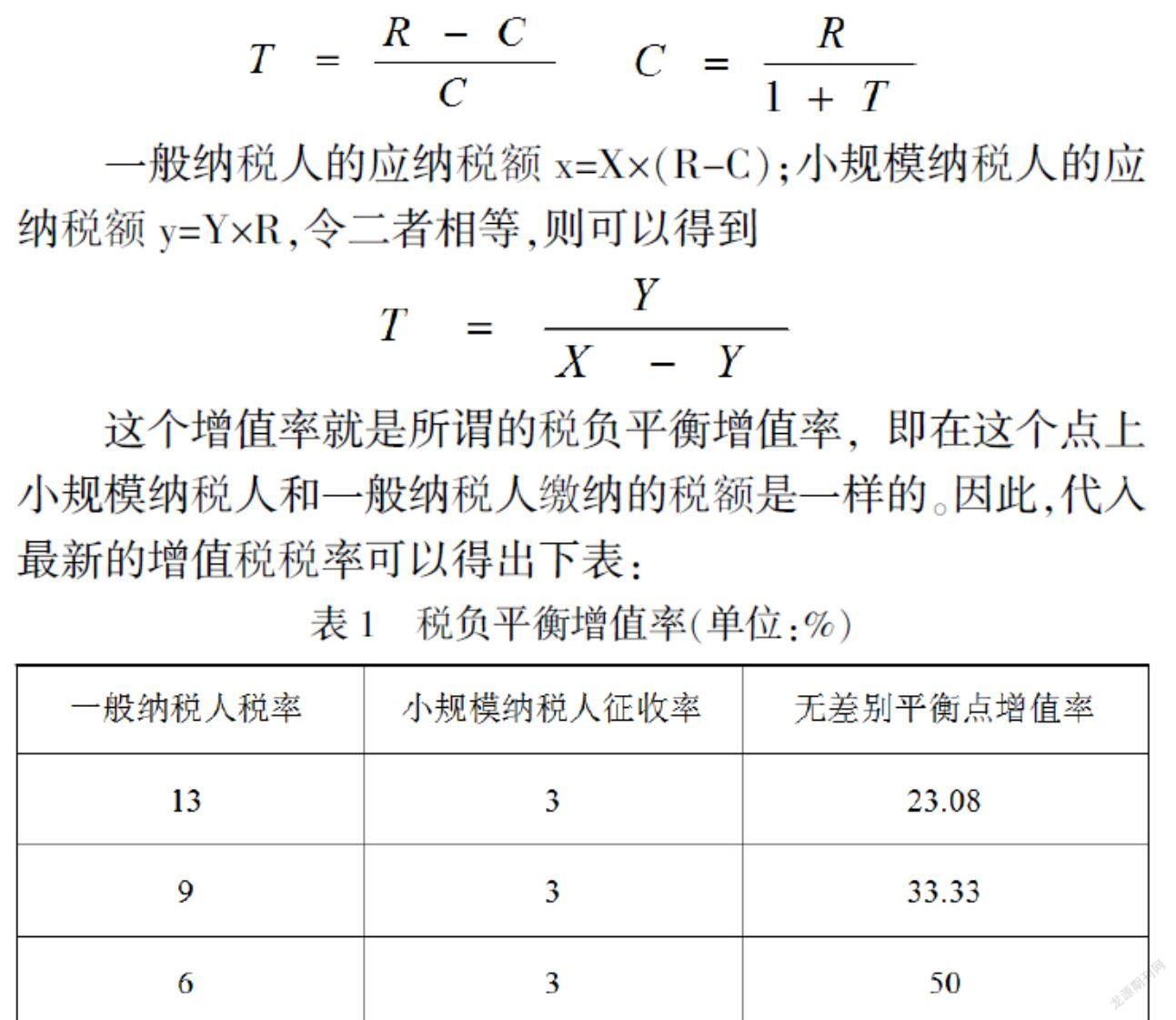

談及如何正確選擇增值稅納稅人身份,必定要先引入一個概念,即稅負平衡點增資率。假設一般納稅人的稅率是X,則其應納稅額是x;小規模納稅人使用的稅率是Y,則其應納稅額為y。若納稅人的不含稅銷售額是R,采購成本是C,增值率是T,則

一般納稅人的應納稅額x=X×(R-C);小規模納稅人的應納稅額y=Y×R,令二者相等,則可以得到

這個增值率就是所謂的稅負平衡增值率,即在這個點上小規模納稅人和一般納稅人繳納的稅額是一樣的。因此,代入最新的增值稅稅率可以得出下表:

由此,當實際計算出的增值率小于無差別平衡點的增值率時,應當選擇一般納稅人的身份;反之,則應當選擇一般納稅人身份進行納稅,這樣才可以實際上起到節稅的作用。

如果一家中小企業一直以來都是以一般納稅人的身份進行納稅申報和繳納的,但是其應稅銷售額長期處于一個較低的狀態,并且可以進行抵扣的進項稅額也很少,但是由于一般企業在選擇成為一般納稅人之后不能改變其現有的納稅身份,因此可以將此中小企業分離成兩家公司,一家繼續作為一般納稅人存在,而另一家規模較小的公司作為小規模納稅人進行交稅和申報,以此可以降低公司的整體稅負。

(二)準確掌握、充分利用稅收優惠政策

中小企業若是想減輕企業自身的稅負成本,首先最重要的就是要充分運用我國出臺的相關稅收優惠政策。而能夠充分利用相關政策的前提就要求中小企業時刻關注時事,了解我國新出臺的每一項優惠政策。如果中小企業不了解稅收優惠政策,就會錯失減輕稅負的最佳時機,不但不會起到減輕稅負的作用,反而會加重企業的稅務負擔;但是如果企業運用不當,就會觸犯稅收法律。因此,中小企業還應充分地理解、認真的研究我國相關優惠政策,只有這樣才能起到一個積極減負的作用,降低可能帶來的稅收籌劃風險。比如,以前我國企業購進固定資產時產生的進項稅額需要分兩年抵扣,但是現在企業購進固定資產時發生的增值稅進項稅額可以一次性進行全額抵扣。如果企業不了解最新的政策,可能會出現少扣增值稅的情況,從而會增加企業當年的稅收負擔。

(三)適當推遲納稅義務發生時間

納稅義務發生時間的早晚并不會直接影響到應納稅額繳納的多少,但是由于貨幣是有時間價值的,若是推遲納稅義務發生的時間,則可以使企業獲取這段期間內貨幣產生的時間價值,以此來緩解中小企業的融資方面的壓力。同時,中小企業還可以將這一部分資金用于投資,創造出更大的價值。而適當的推遲納稅義務發生時間的關鍵方法就是在訂立合同時選擇合適的收付款方式。

若是一家建筑公司在進行銷售業務時采用的是分期收款的方式,則在簽訂合同時,若是沒有約定收款日,就將發出貨物當日確定為納稅義務發生時間;但在簽訂合同時約定收款日,并在保證工程質量和工程進度不受影響的情況下適當延遲收款日,其納稅義務發生時間發生延遲,這家建筑公司就會獲得延遲這段期間內的貨幣時間價值,從而降低自身稅負。

(四)巧妙處理企業混合銷售與兼營業務關系

混合銷售與兼營業務這兩個概念之間,最本質的區別就在于計稅依據不一樣,因此,應納稅額也就不同。中小企業應當認真研究相關的增值稅的稅收政策,精確的利用這兩個概念之間的微小差異,選擇恰當的方式進行業務處理,從而能更好地為企業實現節稅的目的。

若一家中小企業在同一個銷售行為中既提供銷售又負責安裝業務,由于這兩項行為屬于從屬關系,因此應當按照混合銷售模式進行交稅,按照銷售貨物13%的稅率繳納增值稅;但是如果這家企業銷售給另一家公司后沒有及時提供安裝行為,過了很長的時間之后才提供安裝服務,則這兩項行為之間不存在從屬關系,因此判定為按照兼營方式進行增值稅的繳納,即分開進行核算稅額,銷售行為按13%的稅率進行計算,安裝服務按照6%的稅率計算,其計算出的應納增值稅額一定比按照混合銷售模式下應納稅額要低。但是如果在兼營方式銷售下,這兩項服務很難進行區分,則需從高計稅,其計算應納稅額與在混合銷售模式下計算的結果是相同的,則采取兩種方式的任意一種都可以。

由于稅務部門現在對于混合銷售和兼營這兩個概念并沒有像以往那樣明確劃分。若是一家中小企業既從事銷售業務又提供運輸服務,日后這家公司將銷售產品和提供運輸服務的金額合并填寫在發票上,就按照混合銷售13%的稅率交稅;但是這家公司要是在一張發表上分別標明運輸費用和產品售價,則按照各自適用的稅率計算稅額。

綜上,如果可以巧妙地處理混合銷售與兼營行為之間的關系,可以很好地起到一個節稅的目的,從而降低企業的稅務成本。

(五)理性選擇購進方

選擇不同類型的購進方,其繳納的稅額就不同。所以,中小企業在挑選購買方時應當對購進方的身份進行考察,而不是只關注購進方給予優惠的多少。例如,當購進單位屬于個人或個體工商戶時,購進單位只能提供稅務局代開發票,而這類發票不能在日后銷售時進行抵扣;當購進方為一般納稅人時,需面臨13%的增值稅稅率,但是卻可以取得增值稅專用發票,可以在日后銷售時進行稅額的抵扣。因此,若是日后在采購環節,其供貨方報出的含稅價相同,為了日后銷售環節可以更多地進行進項稅額的抵扣,中小企業應當遵照應納稅額最小化的原則,首選身份為一般納稅人的供貨方,以此來減輕企業的稅負。

(六)提升專門人員的稅務籌劃水平

中小企業應當培養相關財務人員的節稅意識。可以通過在企業中開展財務人員財稅知識競賽、邀請稅務界的專家開稅收籌劃講座等形式,幫助財務人員在形成稅收籌劃意識的同時,養成為企業節稅、減負的習慣。除此之外,企業還可以通過制定一系列的獎懲制度對專門人員的稅收籌劃工作進行評價,對其積極的籌劃行為進行獎勵,以此來鼓勵專門人員積極參與稅收籌劃工作,進而也可以提高專門人員進行稅收籌劃的水平。

五、結論

新冠疫情雖然使今年的市場經濟受到重創,許多中小企業也瀕臨破產的邊緣。但是,國家在此期間出臺了多項稅收減免的政策來扶持中小企業,降低中小企業的稅務負擔。中小企業可以利用這些稅收優惠政策的延伸性,來找到可以進行稅收籌劃的空間,以此利用合法的手段來減輕自身稅負;同時中小企業除了應該對政策進行研究以外,還應當對自己的員工結構進行調整,增加稅務方面的人才,或者是培養企業內部財務人員的節稅意識和籌劃意識,以此可以更好地降低中小企業的稅務負擔。

參考文獻:

[1] 潘興蔚,陳潔,鄒明嘉.新冠疫情視角下企業增值稅納稅籌劃策略分析[J].全國流通經濟,2020,(13):163-164.

[2] 商慧紅.中小企業納稅籌劃問題研究[J].納稅,2020,14(19):46-47.

[3] 劉玉玲.營改增背景下的中小企業稅收籌劃分析[J].商場現代化,2019,(13):177-178.

[4] 張馳.山東鴻順建筑公司增值稅納稅籌劃研究[D].黑龍江八一農墾大學,2018.

[5] 楊芳.基于增值稅最新改革的中小企業納稅籌劃分析[J].現代鹽化工,2019,46(2):103-104.

[6] 胡喬.“營改增”背景下中小企業的增值稅納稅籌劃[J].納稅,2019,13(11):41-43.

[7] 王正干.中小企業增值稅納稅籌劃的方法探究[J].大眾投資指南,2019,(1):181.

[8] 梁優琴.中小企業增值稅納稅籌劃[J].時代金融,2017,(18):104-105.

猜你喜歡

現代商貿工業(2020年15期)2020-05-07 07:59:54

農村農業農民·B版(2020年4期)2020-05-06 09:21:32

中外管理(2020年4期)2020-04-28 06:23:46

中外管理(2020年4期)2020-04-28 06:23:46

支點(2020年4期)2020-04-21 13:40:50

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50