財稅政策能激勵企業的高質量創新嗎?

2021-09-03 20:25:03丁方飛謝昊翔

財經理論與實踐 2021年4期

關鍵詞:稅收優惠

丁方飛 謝昊翔

摘 要:企業的高質量創新是實現高質量發展的必由之路。引入財務指標作為高質量創新績效衡量指標,以創業板上市公司為樣本檢驗財政補貼和稅收優惠對企業高質量創新的激勵效應。結果表明:財政補貼和稅收優惠政策均能提高企業的研發投入,但只有財政補貼能提升企業的高質量創新績效,稅收優惠卻抑制了企業的高質量創新績效,這種效應主要存在于非國有企業中。從而說明財政補貼作為一種“強監管”手段能更有效地激勵企業的高質量創新。

關鍵詞: 財政補貼;稅收優惠;高質量創新

中圖分類號:F812.4,F276.44 ?文獻標識碼: A ? ?文章編號:1003-7217(2021)04-0074-08

一、引 言

黨的十九大報告中指出:“我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期。”同時,我國新時期社會的主要矛盾已經轉變為“人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”,而高質量發展是解決這一矛盾的關鍵[1]。實施創新驅動發展戰略是實現高質量發展的必由之路[2],而企業作為研發創新活動的主體是實現高質量創新的基石,國家也相繼出臺了多種財政補貼和稅收優惠政策來激勵企業進行高質量創新。盡管已有文獻對于財政補貼和稅收優惠的經濟后果做了大量的研究,但是鮮有關于現行財稅政策能否激勵企業高質量創新的研究,而缺少這方面研究的關鍵又在于缺少高質量創新的績效評價指標。

財務數據是表現企業創新績效最核心、最綜合的指標[3,4],為彌補傳統創新績效評價指標單一片面、重“頭”輕“尾”和重“量”輕“質”的缺陷,本文基于高質量發展理念,從創新是否具有高附加值和創新是否能夠滿足人民需求兩個層面引入財務指標來衡量高質量創新績效。在此基礎上,以2010-2016年創業板公司為樣本檢驗國家財稅政策對企業高質量創新的影響,以期為我國更好地實施創新激勵政策、助力國家的高質量發展提供決策借鑒。

二、理論分析與研究假設

新古典增長理論和新熊彼特增長理論認為,技術創新是經濟增長的源泉[5,6],但現代西方經濟學的主流分析框架重點關注對創新的“量”的分析,而缺少對“質”的衡量[7]。現有研究通常以企業的研發投入[8-10]和專利產出[11-14]來衡量企業的創新績效。當然,也有少量的研究為了突出創新的“質”,做了一些改進,比如,剔除外觀設計專利和實用新型專利,而只采用發明專利數量來表征企業創新產出的質量[13, 15-17],或者采用專利的非自引用數[11, 18]、專利寬度法[19,20]來衡量創新質量。此外,還有研究采用數據包絡分析[21]、隨機前沿模型[22]、全要素生產率[23]、熵值法[24]等指標來衡量企業的創新效率。

總體而言,現有的創新績效衡量方法比較注重創新數量的衡量(研發投入量、專利產量、產出效率等),而忽視創新的質量。研發投入屬于初始投入,與創新質量沒有必然聯系,考慮到企業為了獲得財稅政策補貼,有可能在研發投入上進行“粉飾”,所以,以研發投入作為創新績效的衡量指標有失偏頗。專利產出只是一種知識產出,與高質量發展內涵還存在較大的差距;同時,企業為了獲得財稅補貼,同樣可能“策略性”地增加專利數來達到補貼“門檻”[13]。此外,企業還可能出于戰略原因或商業機密的考慮,擁有非專利創新產出,這些非專利技術和知識無法用研發投入或專利的量化指標衡量。總體來看,現行的創新績效衡量指標重視創新數量、忽視創新質量;同時,也存在注重前端投入(研發投入)和中端產出(專利),而忽視終端經濟績效的問題。

技術創新具有公共物品的外部性特征,創新成果會產生“溢出效應”[5],企業承擔了全部的創新成本卻不能享受技術外溢所帶來的收益,這會降低企業創新的私人收益,使企業創新水平低于社會最優水平。此外,由于創新前期投入大、周期長,創新結果具有高度的不確定性,企業基于風險厭惡,通常也會降低創新水平。因此,政府通常會通過各種激勵政策來彌補企業的創新成本,從而激勵企業的創新活動[25,26]。學術界對于財政補貼和稅收優惠能否激勵企業創新存在不同的觀點。財稅政策“有效論”認為,政府補貼對企業研發投入的作用具有門檻效應,適度的研發補貼能顯著地促進企業的研發投資[27],有利于提升企業的供應鏈價值創造[28]、企業專利數[14]和企業的創新能力[29]。財稅政策“無效論”則認為,政府的創新補助實質上降低了企業的自主創新投入,存在“擠出效應”[30],研發補貼與企業創新效率呈雙拐點“倒U”關系,政府創新補貼基本是無效的[22],甚至會促進企業的“策略性”創新,即為了尋求扶持而增加低質量的非發明類專利申請[13]。

還有部分研究比較了財政補貼和稅收優惠的激勵效果,有的認為稅收優惠政策顯著激勵了戰略性新興產業創新,而財政補貼政策則顯著抑制了企業創新[31,32];還有的認為財政補貼相對于稅收優惠更具有正向激勵作用[26],稅收優惠范圍過于寬泛,容易淪為稅收規避的工具[33];財政補貼作為一項專門補貼,監管相對嚴格,而稅收優惠主要通過對申請企業資質認定降低稅率,政府監管力度較弱[34]。

由于創新績效評價指標的缺陷,前述研究無法體現高質量創新的內涵特征,所以,對于財政補貼和稅收優惠的激勵效應孰優孰劣尚無定論。因此,在我國已經步入高質量發展階段的背景下,從高質量創新的標準來考察這二者的效應具有極為重要的意義。

盡管財政補貼和稅收優惠均屬于激勵企業創新活動的政府調節手段,但二者在實施方式上存在顯著的差異。財政補貼通常由財政和科技主管部門主導實施,會對補貼收入的用途進行引導。財政補貼的預期目標、對象和范圍、數額、環節以及時限等內容都是由政府職能部門根據政策需要設定,其可控性和時效性強,更為靈活、直接和迅速[26]。政府對企業補貼資金的用途和結果有較具體的規定和審查。政府可以根據企業的創新績效來調整補貼程度、補貼力度,甚至收回補貼資金。所以,我們將財政補貼視為具有“強監督”效能的“有形之手”。以《國家科技計劃及專項資金后補助管理規定》①為例,該文件規定從事研究開發和科技服務活動的單位需先行投入資金,待取得成果或者服務績效,并通過相關部門驗收審查或績效考核后,再給予經費補助。類似這樣的財政補貼政策對企業的創新活動具有較強的監督能力。一方面,財政補貼以企業有實質性的研發投入或者研發成果為條件進行補貼,從而促使企業必須增加研發投入才能獲取補貼;另一方面,財政補貼的審查驗收環節會對企業研發的真實性和質量進行監督[34],從而激發企業更有效地投身高水平的研發活動,提升創新質量。據此,提出研究假設1。

H1 財政補貼有助于提高企業的高質量創新水平。

盡管稅收優惠實質上也是政府的激勵手段。但由于稅收法定原則,稅收優惠政策需嚴格按照稅收法規執行。稅收優惠政策一旦制定,往往相對穩定規范[26]。企業只需達到法定條件,即可申請稅收優惠,而稅務部門無法對特定企業的創新活動和成果進行實質性審查。所以,從政府的視角而言,稅收優惠政策的可調整度和監控力較低;而從企業的視角而言,企業在獲得優惠資格后,對該筆優惠資金即具有要求權和使用的主導權。因此,我們將稅收優惠政策視為偏向于市場手段的“無形之手”。高質量創新需要企業投入高昂的成本,難度大、周期長,面臨的風險高,信息不對稱程度高。因此,一方面,企業有天然的動力通過“尋租”或者“策略性”創新去獲取創新補貼[13];而在獲得稅收優惠資金后,企業同樣有動機逃避高質量創新所需付出的成本和承擔的風險,而將所獲得的資金用于短期私利用途(比如在職消費、獎勵等非創新性支出)。另一方面,稅收優惠政策泛化的優惠條件和不能針對特定企業進行實質審查的特點,使得其很難對企業的創新成果和創新質量進行監督[33,34],從而發現企業的機會主義行為。因此,作為“無形之手”的稅收優惠由于其可調整性差,缺乏監督力,無法有效地抑制企業的機會主義行為,不利于激勵企業的高質量創新。據此,提出研究假設2。

H2 稅收優惠無法促進企業的高質量創新。

三、研究設計

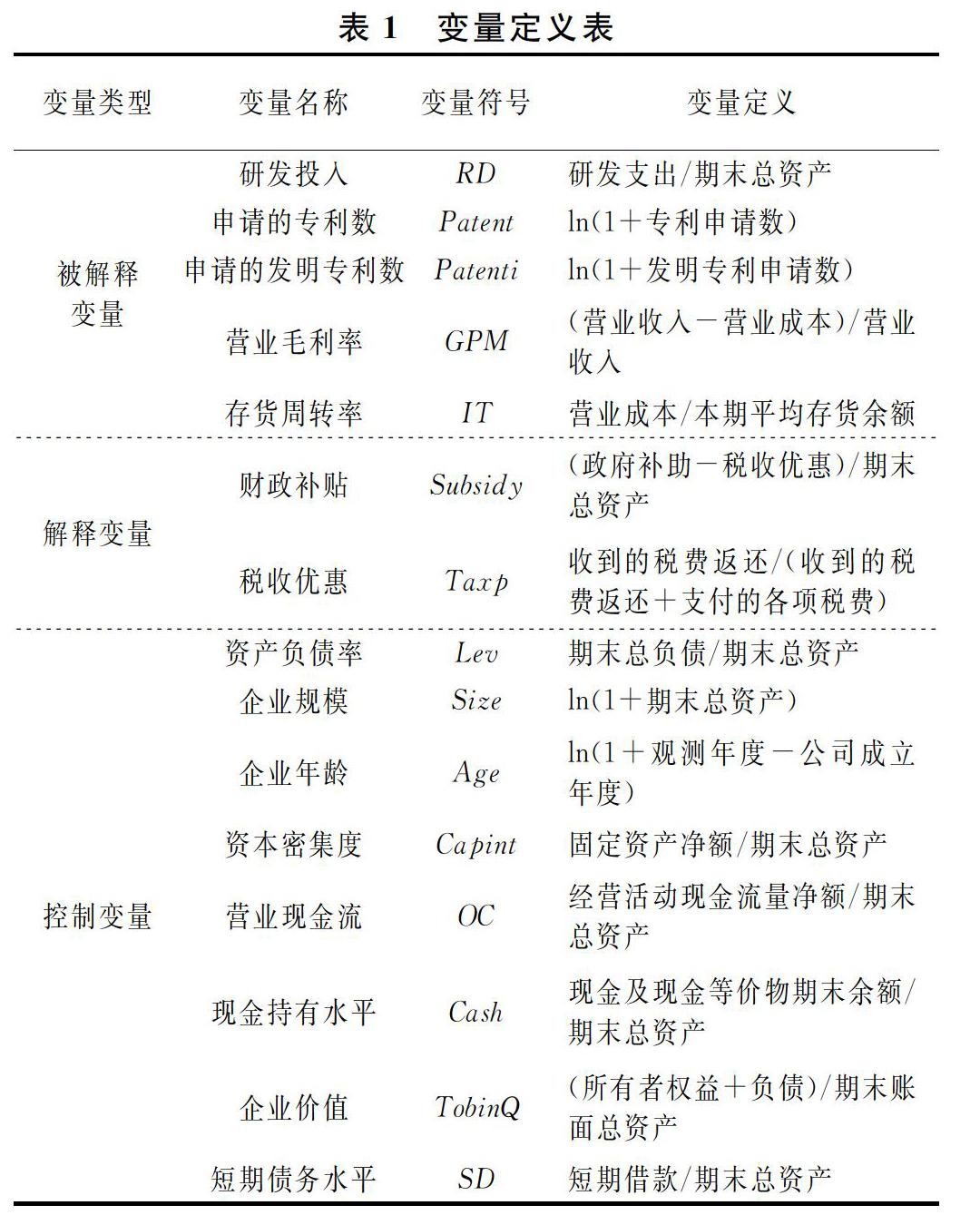

(一)變量設定

1. 高質量創新績效指標。傳統經濟學陷入經濟理性,以追求“量”的增長為目標;而高質量發展目標可以使經濟學回歸本真,即注重對人的需求——商品使用價值的合意性[7]。新時期我國創新對經濟發展的貢獻度較低,集中表現為現有的經濟發展不能適應人民對美好生活的需求[35]。因此,提高經濟發展的質量和效益,增加有效的供給來滿足人民日益增長的個性化和多元化的需求勢在必行[36]。所以,高質量創新首先應當體現在創新性強、附加值高以及對產業提升的帶動效應上;其次,高質量創新應當體現在能滿足人民多維度、多層次的需求上。

從社會和企業的視角而言,能帶來效益的創新產出才是有質量的產出,而利潤是判定創新最終產出效益的關鍵指標[3,4, 26]。但由于利潤本身受到會計準則和職業判斷的影響,會計學的經典文獻認為,要根據毛利潤率、存貨周轉率等指標來判斷其質量的高低[37]。基于此,我們認為高質量創新的判斷標準需要考慮其對企業高質量利潤的貢獻,因此,本文采用存貨周轉率和營業毛利潤率來反應企業的高質量創新績效。首先,存貨周轉率代表企業產品的流轉速度,體現了消費者對企業產品的需求強度,是企業創新產出能夠有效滿足消費者需求的重要體現。其次,高質量的創新應體現在高附加值的經濟產出上,而營業毛利率是體現企業主營業務的競爭力和產品附加值的重要指標。如果企業的營業毛利率顯著高于同行業水平,說明其產品附加值高[38],含有高質量的創新元素。由于企業從財政補貼和稅收優惠中獲得的資金記入營業外收入②,不會直接影響企業的主營業務毛利率,因此,主營業務毛利率本身不會直接受到財稅政策的影響。如果一家企業具有高質量的創新,那么,可以預期其存貨周轉率和營業毛利率會處于較高的水平;相反,如果一家企業的創新質量低,或者是為了達到補貼“門檻”而進行“策略性”創新,那么,產品品質得不到有效提升,很難得到消費者的青睞,營業毛利率和存貨周轉率就會處于低位。另外,發明專利也體現了企業的高質量創新[13],因此,將企業的發明專利申請量(Patenti)、營業毛利率(GPM)和存貨周轉率(IT)作為企業高質量創新績效的衡量指標。

2.解釋變量:財政補貼(Subsidy)和稅收優惠(Taxp)。考慮到公司財務報表中的政府補助項目包含部分收到的稅收優惠,以企業當年享受的政府補助剔除收到的稅收優惠后的值除以期末總資產的比值來衡量財政補貼;以企業現金流量表中“收到的稅費返還/(收到的稅費返還+支付的各項稅費)”的比值來衡量稅收優惠[26]。

3.控制變量。采用資產負債率(Lev)、企業規模(Size)、企業年齡(Age)、資本密集度(Capint)、營業現金流(OC)、現金持有水平(Cash)、企業價值(TobinQ)和短期債務水平(SD)等作為控制變量[26,31,38]。

主要變量的定義如表1所示。

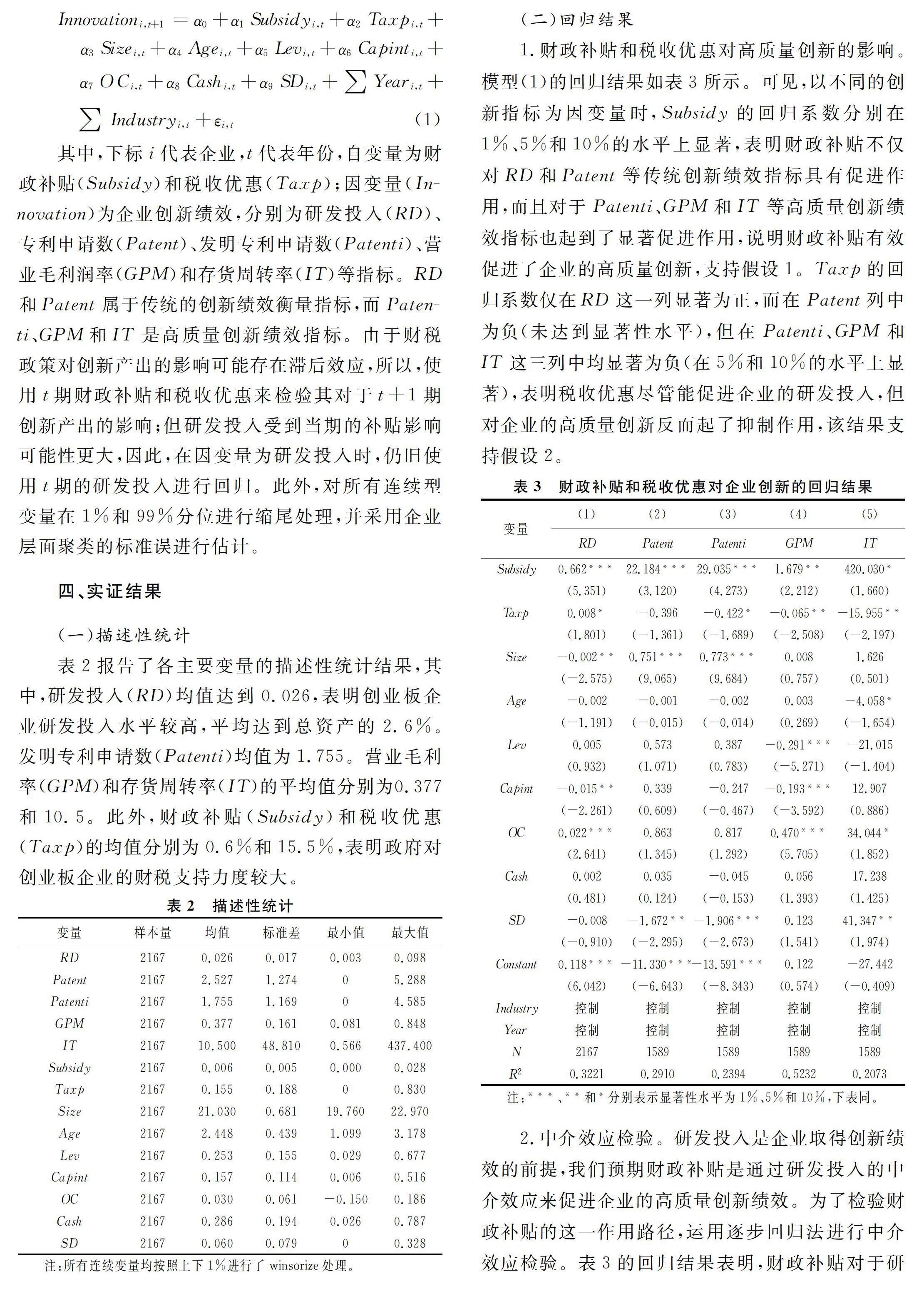

其中,下標i代表企業,t代表年份,自變量為財政補貼(Subsidy)和稅收優惠(Taxp);因變量(Innovation)為企業創新績效,分別為研發投入(RD)、專利申請數(Patent)、發明專利申請數(Patenti)、營業毛利潤率(GPM)和存貨周轉率(IT)等指標。RD和Patent屬于傳統的創新績效衡量指標,而Patenti、GPM和IT是高質量創新績效指標。由于財稅政策對創新產出的影響可能存在滯后效應,所以,使用t期財政補貼和稅收優惠來檢驗其對于t+1期創新產出的影響;但研發投入受到當期的補貼影響可能性更大,因此,在因變量為研發投入時,仍舊使用t期的研發投入進行回歸。此外,對所有連續型變量在1%和99%分位進行縮尾處理,并采用企業層面聚類的標準誤進行估計。

四、實證結果

(一)描述性統計

表2報告了各主要變量的描述性統計結果,其中,研發投入(RD)均值達到0.026,表明創業板企業研發投入水平較高,平均達到總資產的2.6%。發明專利申請數(Patenti)均值為1.755。營業毛利率(GPM)和存貨周轉率(IT)的平均值分別為0.377和10.5。此外,財政補貼(Subsidy)和稅收優惠(Taxp)的均值分別為0.6%和15.5%,表明政府對創業板企業的財稅支持力度較大。

(二)回歸結果

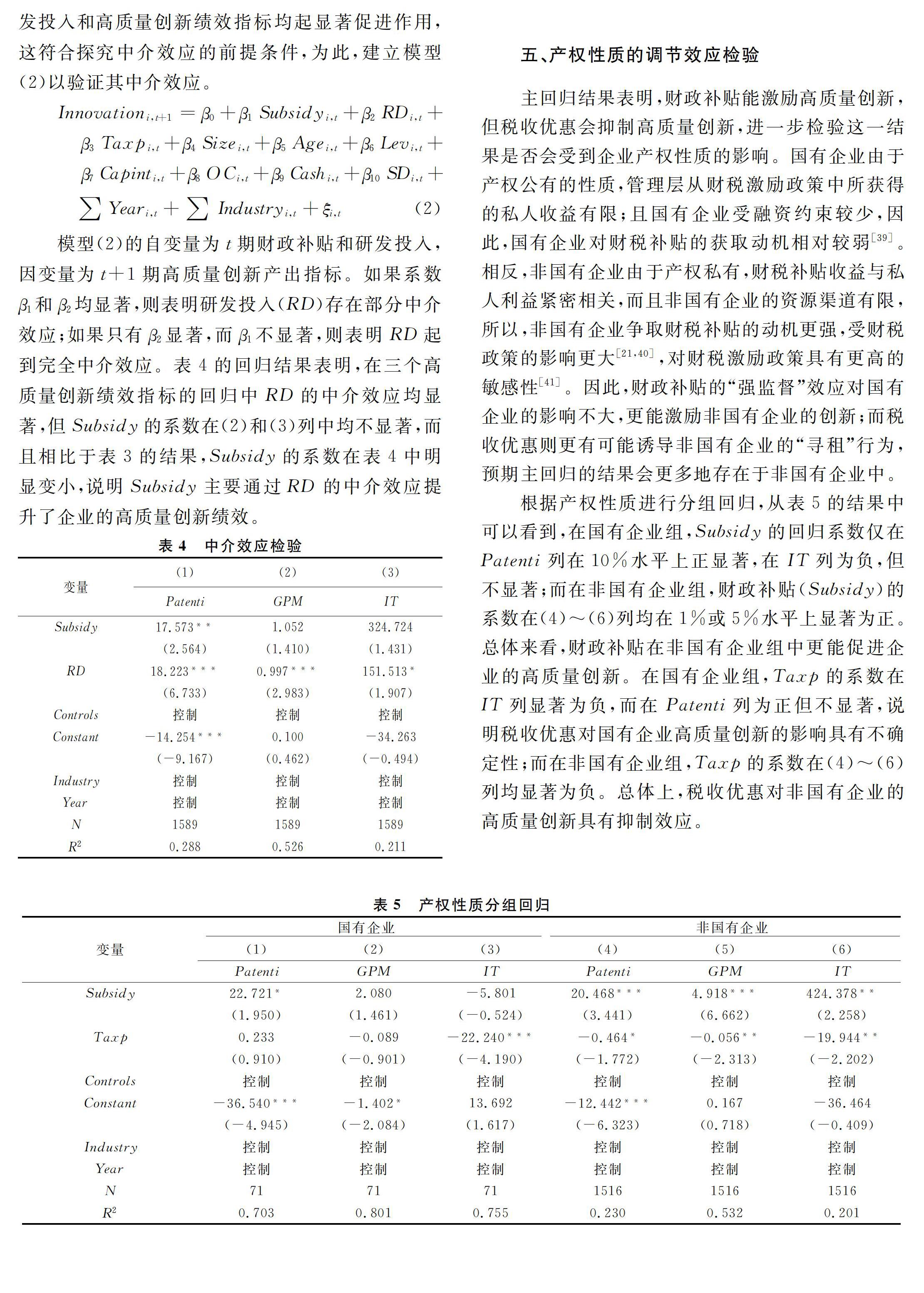

1.財政補貼和稅收優惠對高質量創新的影響。模型(1)的回歸結果如表3所示。可見,以不同的創新指標為因變量時,Subsidy的回歸系數分別在1%、5%和10%的水平上顯著,表明財政補貼不僅對RD和Patent等傳統創新績效指標具有促進作用,而且對于Patenti、GPM和IT等高質量創新績效指標也起到了顯著促進作用,說明財政補貼有效促進了企業的高質量創新,支持假設1。Taxp的回歸系數僅在RD這一列顯著為正,而在Patent列中為負(未達到顯著性水平),但在Patenti、GPM和IT這三列中均顯著為負(在5%和10%的水平上顯著),表明稅收優惠盡管能促進企業的研發投入,但對企業的高質量創新反而起了抑制作用,該結果支持假設2。

五、產權性質的調節效應檢驗

主回歸結果表明,財政補貼能激勵高質量創新,但稅收優惠會抑制高質量創新,進一步檢驗這一結果是否會受到企業產權性質的影響。國有企業由于產權公有的性質,管理層從財稅激勵政策中所獲得的私人收益有限;且國有企業受融資約束較少,因此,國有企業對財稅補貼的獲取動機相對較弱[39]。相反,非國有企業由于產權私有,財稅補貼收益與私人利益緊密相關,而且非國有企業的資源渠道有限,所以,非國有企業爭取財稅補貼的動機更強,受財稅政策的影響更大[21,40],對財稅激勵政策具有更高的敏感性[41]。因此,財政補貼的“強監督”效應對國有企業的影響不大,更能激勵非國有企業的創新;而稅收優惠則更有可能誘導非國有企業的“尋租”行為,預期主回歸的結果會更多地存在于非國有企業中。

根據產權性質進行分組回歸,從表5的結果中可以看到,在國有企業組,Subsidy的回歸系數僅在Patenti列在10%水平上正顯著,在IT列為負,但不顯著;而在非國有企業組,財政補貼(Subsidy)的系數在(4)~(6)列均在1%或5%水平上顯著為正。總體來看,財政補貼在非國有企業組中更能促進企業的高質量創新。在國有企業組,Taxp的系數在IT列顯著為負,而在Patenti列為正但不顯著,說明稅收優惠對國有企業高質量創新的影響具有不確定性;而在非國有企業組,Taxp的系數在(4)~(6)列均顯著為負。總體上,稅收優惠對非國有企業的高質量創新具有抑制效應。

六、內生性檢驗和穩健性檢驗

由于獲得財政補貼和稅收優惠的企業本身可能具有相對較強的研發實力,也可能具有更強的“尋租”能力,從而導致可能存在選擇偏誤。為了避免這類內生性問題的影響,采用工具變量法(IV)和傾向性得分匹配法(PSM)分別檢驗前述假設。由于幾乎所有的樣本企業在樣本期間都獲得了財政補貼,但并非所有企業都獲得了稅收優惠,因此,當以財政補貼為解釋變量時,采用工具變量法進行檢驗;而當以稅收優惠為解釋變量時,采用傾向性得分匹配法進行檢驗。

1.工具變量法。參考已有研究[42,43],使用企業滯后一期的財政補貼(L.Subsidy)作為當期財政補貼的工具變量,由于滯后一期的政府補貼與當期政府補貼存在相關性,而與未來一期的創新產出關聯較弱,因而滿足工具變量的基本條件。首先,以企業t-1期財政補貼為解釋變量對t期財政補貼進行回歸;然后,以擬合后的t期財政補貼作為第二階段回歸的解釋變量對t+1期的高質量創新績效指標進行回歸,結果如表6所示。(2)~(4)列的回歸結果表明,工具變量的回歸結果依然支持本文的主假設。

此外,以企業注冊地的政府財政收入(Revenue)作為工具變量進行檢驗,政府財力通常會影響到其財政補貼的力度,但政府的財力與企業個體創新水平的關聯性較弱。類似地,采用二階段回歸,結果如表6第(5)~(8)列所示,前述結論依然成立。

2.傾向性得分匹配法(PSM)。首先,將享受了稅收優惠和未享受稅收優惠的樣本按匹配變量進行傾向性得分匹配以降低可能的內生性影響;然后,比較兩組之間的高質量創新績效差異。借鑒已有研究[44,45],以企業規模(Size)、企業年齡(Age)、資產負債率(Lev)、現金持有水平(Cash)、營業現金流(OC)、企業價值(TobinQ)、當期研發投入指標(RD)、當期專利申請總數指標(Patent)等作為匹配因子,通常認為這些因素能夠預測企業獲得稅收優惠的概率。將享受稅收優惠的企業作為實驗組,未享受稅收優惠的企業作為對照組,由于未享受稅收優惠的企業數量較少,為提高匹配效果,按1∶2近鄰不放回方式匹配,匹配后匹配變量之間的差異已經不再顯著。此外,共同支撐假設檢驗表明,落在共同支撐域外的處理組和控制組樣本分別11個和1個,在共同支撐域內的處理組和控制組樣本分別為1213個和364個,故落在支撐域外的樣本較少,可以保障傾向性得分匹配的有效性。

表7列示了匹配后的檢驗結果,GPM和IT的平均處理效應(ATT)對應的T值分別為-1.80和-2.19,分別在10%和5%的水平上顯著;Patenti的平均處理效應(ATT)對應的T值為負,未達到顯著性水平。總體上享受了稅收優惠企業的高質量創新績效更差,依然支持假設2。

3.穩健性檢驗。分別調整因變量和解釋變量的衡量方式來檢驗前述結論的穩定性。以主營業務毛利率替代營業毛利潤率作為高質量創新績效指標重復前述檢驗;調整了存貨周轉率的計算方法,以“營業成本/[(期初存貨余額+期末存貨余額)/2]”來替代前面的衡量方式進行檢驗。此外,還分別采用控制公司層面的固定效應、一階差分回歸等方法重復了前述檢驗,所有檢驗結果均支持主要結論④。

七、結 語

以上研究發現:財政補貼可以促進企業高質量創新,而稅收優惠反倒抑制了企業的高質量創新。表明財政補貼作為一種“強監督”政府激勵政策更有利于緩解創新激勵中企業的機會主義行為,促進企業的高質量創新產出;而稅收優惠并不利于激勵企業高質量創新產出。由于產權性質的差異,財政補貼和稅收優惠對高質量創新激勵的差異化效應主要存在于非國有企業中。

傳統的創新評價指標具有片面性,無法準確衡量企業的高質量創新;在我國步入高質量發展階段之時,需要構建高質量創新績效指標,為創新激勵政策的實施效果提供評價依據。此外,相關部門在制定和實施創新激勵政策時需要考慮政策的實際效應,尤其要考慮可能存在的機會主義行為,加強對補貼資金的使用監管和績效評價,從而使國家激勵政策真正能促進企業的高質量創新。

注釋:

① 資料來源:“財教(2013)433號文件”(http://www.most.gov.cn/tztg/201312/t20131206_110786.htm)。

② 根據《企業會計準則第16號——政府補助》的相關規定,收到的政府補助計入當期營業外收入或者以后各期計入營業外收入。

③資料來源:http://pss-system.cnipa.gov.cn/sipopublicsearch/portal/uiIndex.shtml。

④ 受篇幅限制,具體結果未呈現。如有需要,可聯系作者。

參考文獻:

[1] 金碚.高質量發展的經濟學新思維[J].中國社會科學,2018(9):37-48.

[2] 馬忠玉.現代化經濟體系建設為高質量發展提供有力支撐[J].求是,2018(15):5-6.

[3] 舒欣,安同良.知識產權保護行為、創新產出與企業績效——基于江蘇省制造業企業微觀創新調查[J]. 宏觀質量研究,2020(5):70-82.

[4] 熊立,曹元坤,占小軍,等.雙元文化、創新戰略與科技企業創業績效:一個知識流的視角[J].管理工程學報,2020(2):30-39.

[5] Romer P M. Increasing returns and long-run growth[J]. The Journal of Political Economy,1986,94(5):1002-1037.

[6] 柳卸林,高雨辰,丁雪辰.尋找創新驅動發展的新理論思維——基于新熊彼特增長理論的思考[J].管理世界,2017(12):8-9.

[7] 金碚.關于“高質量發展”的經濟學研究[J].中國工業經濟,2018(4):5-18.

[8] 譚勁松,馮飛鵬,徐偉航.產業政策與企業研發投資[J].會計研究,2017(10):58-64.

[9] 張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業創新[J].經濟研究,2017(5):161-174.

[10]謝光華,郝穎,靳姝菲.風險投資對政府補貼的創新激勵有效性的影響研究[J].管理學報,2018(9):1137-1346.

[11]He J,Tian X.The dark side of analyst coverage: The case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[12]Jiang X,Yuan Q.Institutional investors corporate site visits and corporate innovation[J].Journal of Corporate Finance,2018,48(1):148-168.

[13]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016(4):60-73.

[14]楊亭亭,羅連化,許伯桐.政府補貼的技術創新效應:“量變”還是“質變”?[J].中國軟科學,2018(10):52-61.

[15]周銘山,張倩倩.“面子工程”還是“真才實干”?——基于政治晉升激勵下的國有企業創新研究[J].管理世界,2016(12):116-132.

[16]江軒宇.政府放權與國有企業創新——基于地方國企金字塔結構視角的研究[J].管理世界,2016(9):120-135.

[17]馮海波,劉勝.所得課稅、風險分擔異質性與創新[J].中國工業經濟,2017(8):138-155.

[18]Guo B,David P,Anna T.Firms innovation strategy under the shadow of analyst coverage[J].Journal of Financial Economics,2019,131(2):456-483.

[19]Aghion P,Bloom N,Blundell R,et al. Competition and innovation: An inverted-U relationship[J]. The Quarterly Journal of Economics,2005,120(2):701-728.

[20]張杰,鄭文平.創新追趕戰略抑制了中國專利質量么?[J].經濟研究,2018(5):28-31.

[21]錢麗,王文平,肖仁橋.產權性質、技術差距與高技術企業創新效率[J].科技進步與對策,2019(12):105-114.

[22]張帆,孫薇.政府創新補貼效率的微觀機理:激勵效應和擠出效應的疊加效應——理論解釋與檢驗[J].財政研究,2018(4):48-60.

[23]羅雨澤,羅來軍,陳衍泰.高新技術產業TFP由何而定?——基于微觀數據的實證分析[J].管理世界,2016(2):8-18.

[24]曹桂華,李登輝.基于熵值法的我國集成電路上市企業創新績效評價實證研究[J].理論月刊,2018(12):143-150.

[25]柳光強,楊芷晴,曹普橋.產業發展視角下稅收優惠與財政補貼激勵效果比較研究——基于信息技術、新能源產業上市公司經營業績的面板數據分析[J].財貿經濟,2015(8):38-47.

[26]柳光強.稅收優惠、財政補貼政策的激勵效應分析——基于信息不對稱理論視角的實證研究[J].管理世界,2016(10):62-71.

[27]張輝,劉佳穎,何宗輝.政府補貼對企業研發投入的影響——基于中國工業企業數據庫的門檻分析[J].經濟學動態,2016(12):28-38.

[28]張正,孟慶春,張文姬.技術創新情形下考慮政府補貼的供應鏈價值創造研究[J].軟科學,2019(1):39-44.

[29]章新蓉,劉誼,陳煦江.基于生命周期的高新技術企業政府補貼時機抉擇——政府補貼、融資約束與創新能力的調節效應[J].企業經濟,2019(1):153-160.

[30]李萬福,杜靜,張懷.創新補助究竟有沒有激勵企業創新自主投資——來自中國上市公司的新證據[J].金融研究,2017(10):130-145.

[31]姚林香,冷訥敏.財稅政策對戰略性新興產業創新效率的激勵效應分析[J].華東經濟管理,2018(12):94-100.

[32]許玲玲,楊箏,劉放.高新技術企業認定、稅收優惠與企業技術創新——市場化水平的調節作用[J].管理評論,2021,33(2):130-141.

[33]肖冰,何麗敏,許可.“創新之策”或“避稅之道”——英國“專利盒”政策實踐與啟示[J].科研管理,2021(1):113-123.

[34]韓慶瀟.財稅支持、公司治理與創新績效——基于戰略性新興產業的政策“穿透性”視角[J].南方金融,2020(1):37-47.

[35]盛來運.轉向高質量發展階段是新時代我國經濟發展的基本特征[J].求是,2018(1):21-22.

[36]何立峰.促進形成強大國內市場 ?大力推動經濟高質量發展[J].求是,2019(2):8-9.

[37]Lev B,Thiagarajan S R.Fundamental information analysis[J].Journal of Accounting Research,1993,31(2):190-215.

[38]張信東,賀亞楠,馬小美.R&D稅收優惠政策對企業創新產出的激勵效果分析——基于國家級企業技術中心的研究[J].當代財經,2014(11):35-45.

[39]鄧若冰.產權性質、政府補貼與企業研發投入——基于政治尋租視角[J].軟科學,2018(3):5-9.

[40]桂黃寶,李航.政府補貼、產權性質與戰略性新興產業創新績效——來自上市掛牌公司微觀數據的分析[J].科技進步與對策,2019(14):69-75.

[41]王彥超,李玲,王彪華.稅收優惠與財政補貼能有效促進企業創新嗎?——基于所有制與行業特征差異的實證研究[J].稅務研究,2019(6):92-98.

[42]陳明明,張國勝,孫秀.國有企業、政府補貼與企業創新供給——基于上市工業企業的實證研究[J].當代財經,2016(10):34-44.

[43]陳東,法成迪.政府補貼與稅收優惠并行對企業創新的激勵效果研究[J].華東經濟管理,2019,33(8):5-15.

[44]Zhou K Z,Gao G Y,Zhao H. State ownership and firm innovation in China: An integrated view of institutional and efficiency logics[J]. Administrative Science Quarterly,2017,62(2):375-404.

[45]鄭貴華,李呵莉,潘博.財政補貼和稅收優惠對新能源汽車產業R&D投入的影響[J].財經理論與實踐,2019(4):101-106.

(責任編輯:寧曉青)

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07